金融集聚的经济溢出效应及时空分异研究

2019-10-21刘继马琳琳

刘继 马琳琳

摘 要:本文根据2006—2016年中国30个省级单位的面板数据,以金融集聚为研究对象,实证分析了金融集聚的经济增长效应、空间溢出效应及时空分异,研究显示:金融集聚通过发挥其产业“集聚效应”,优化产业结构,有效推动了中国区域经济的增长;“结构性减速”时代,充分发挥金融集聚的“辐射效应”对于缓解中国经济增速放缓而带来的“结构性减速”和“三重压力”等具有重要现实意义;分地区来看,金融集聚的经济溢出效应在东中西部三个地区间存在明显的时空分异性。基于以上结论,为充分发挥金融服务实体经济的能力,必须加强区域金融中心的建设,打破地域格局壁障;以“共享+金融”的方式,发挥金融的“集聚效应”和“联动效应”;同时,以供给侧结构性改革为手段深化金融领域改革,防范金融危险。

关键词:金融集聚;金融供给侧改革;经济增长;空间溢出;空间动态杜宾模型

中图分类号:F832 文献标识码:A 文章编号:1674-2265(2019)02-0017-09

DOI:10.19647/j.cnki.37-1462/f.2019.02.003

一、引言

2015年,“一带一路”倡议的提出为中国区域经济发展提供了新的活力和生机,有力地促进了地区的经济发展。区域金融资源的不断整合,使得金融机构、金融活动在某一区域集聚,从而形成以城市为中心的金融集聚现象。金融集聚使得“产业区”内金融机构共享劳工市场及金融产业附属服务,能够实现金融资源的整合与提高配置效率,从而降低生产成本,推动经济发展。党的十九大报告明确指出:金融是现代经济发展的核心,金融服务发展实体经济的能力是解决中国经济“不平衡不充分”问题的关键因素。要解决“不平衡不充分”问题,必须深化金融体制改革。截至2017年末,金融行业增加值增长11.8%,高于经济增速4.9个百分点,金融业的快速发展,成为经济结构转型期推动我国经济增长的“新引擎”。但是,我国区域金融集聚水平如何?金融集聚对经济增长的影响如何?金融集聚的经济溢出效应在不同地区的时空分异如何?对上述问题的深入探索,将使我们清楚了解金融集聚与区域经济增长之间的关系,从而对实现金融资源在时间与空间上的高效利用、推动区域经济增长以及金融产业更好地服务实体经济发展具有重要的战略意义,同时为深化金融供给侧改革、防范金融风险提供理论参考。

国外学者关于金融集聚和经济发展之间的关系做了诸多探索。从国外研究来看,Levine(1999)通过研究发现金融集聚能够优化资源配置,提高资源使用效率,从而促进经济增长;Rousseau(2000)和Muhsin(2011)则认为金融产业集聚能够通过区内信息与资源的共享,产生外部经济效应,进而推动区域经济的发展。此外,金融集聚“产业区”内信息资源共享,使得高收益的机构得到资金支持,加快了生产要素的流动,并由产业转移带的“结构红利”推动经济增长(Peneder,2003)。Rioja和 Valev(2014)研究发现金融发展能有效促进区域经济增长,但在发展程度不同的国家,其经济收益也表现出明显的不同,并认为金融集聚与经济增长间存在非线性关系。对此,Hassan等(2014)发现在经济发展较好的地区,金融集聚与经济增长间具有互动解释关系,而在贫困地区金融集聚仅单方面推动经济增长。有学者认为,金融集聚的长期发展可以推动经济持续增长(Xu,2000;Moore,2011)。此外,金融集聚能够带来创新、技术等优质要素,而技术“外部性”产生“知识溢出”与“技術溢出”效应,加快了金融中心的形成,提高了金融资本要素的流动性和配置效率,进而对经济增长产生空间溢出效应(Baldwin,2004;Audress,2006;Bernat,2006)。

相比较国外而言,国内学者关于金融集聚与经济增长两者间关系的研究起步较晚。这些研究主要反映在金融集聚的经济效应和溢出效应两个方面。关于金融集聚的经济效应,刘红(2008)通过研究发现,金融集聚会通过“需求相关效应”和“资本相关效应”促进区域经济的快速增长。丁艺等(2009)则认为金融集聚利用其外部经济性以及自我强化功能,有利于提高金融生产要素的利用效率,实现经济增长。但由于不同地区经济发展水平存在的差异性,使得金融集聚的经济增长效应在不同地区间表明出明显的异质性(孙武军等,2013;潘辉等,2013)。李标等(2016)则以创新视角,研究发现金融集聚带来的知识、技术等创新要素能够扩大规模经济效益,进而推动区域经济增长,但是这种影响具有“滞后性”。关于金融集聚的经济溢出效应,李林等(2011)、余永泽等(2013)、李红等(2014)认为金融集聚在推动本地区经济快速发展的同时,会通过外溢效应带动相邻地区的经济发展。李延军等(2016)则认为金融行业在地区的集聚现象,有利于扩大金融产业规模体系,强化金融行业的运行效率,进而对经济增长表现出空间溢出效应。一方面,金融集聚能够推动金融资源的快速流动,提高金融机构间的合作效率和生产效率,降低交易成本,同时带动附属行业的集约化发展,扩大规模经济效应,进而推动相邻区域的经济增长(孙志红等,2017);另一方面,金融集聚有利于整合地区金融资源,发挥规模经济、竞争优势以及自我强化等效应,形成经济发展新的增长极,进而推动地区经济快速发展(张同功等,2018)。但是,由于区域经济发展水平的差异,使得金融集聚的经济溢出效应在不同区域间存在显著的时空分异性(周海鹏等,2016;房胜飞等,2018)。

从已有研究成果来看,可以肯定的是学者们关于金融产业集聚与经济增长间的关系进行了诸多探索,但大多研究仅以部分地区的截面数据为基础,并且在研究方法上,缺乏对空间因素影响的考虑。基于此,本文利用2006—2016年间中国30个省级单位的相关数据作为样本,运用区位熵法测度我国金融集聚水平,在此基础上,考虑空间因素的影响,引入控制变量建立空间动态杜宾模型和空间效应分解模型,深入探索金融集聚对经济增长的影响在不同经济发展水平地区的空间溢出效应及时空分异性,旨在丰富相关研究成果,同时为深化金融供给侧改革、防范金融风险的政策制定提供参考。

二、金融集聚的经济溢出机制

金融产业集聚具有动态和静态两种内涵。从动态上来讲,金融集聚是指金融资源向经济发达、政策环境优越的地区流动,并逐步成长为金融密集系统。从静态上来讲,金融集聚本身表示一种客观演化过程,表示数量庞大的金融资源在某一地区形成一定的规模以及集中度的一种状态。

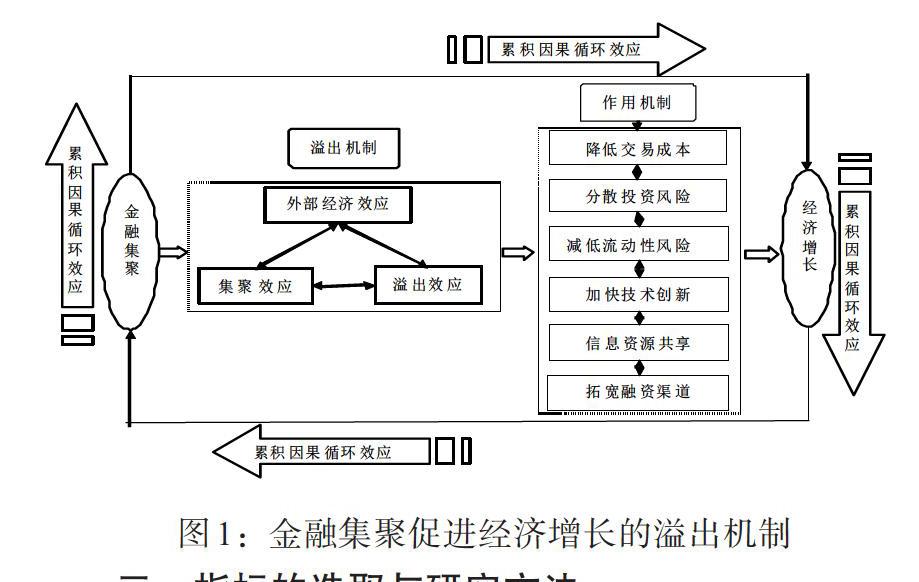

Marshall(2007)认为,产业集聚会带来“外部规模经济”效应,进而推动经济发展。一方面,金融集聚强化了地区间金融企业的信息交流,实现信息资源共享,简化交易流程,缓解了由“信息不对称”带来生产成本增加的问题,提高了金融机构的资源配置利用效用,实现地区经济发展。另一方面,金融集聚强化“产业区”内竞争态势,有利于技术创新以及新兴附属产业的形成,而共享劳工市场分散了投资风险和流动性风险,提高了金融产品质量,降低平均生产成本,进而有利于促进区域经济发展。同时,金融集聚本身带来的“集聚效应”促使更多追求利润最大化的金融机构在此集聚生产,当金融机构数量到达一定程度时,这种经济效益会通过“扩散效应”与“涓流效應”促进本地区和相邻地区的经济增长。并且,金融集聚会带来“竞争优势”,金融集聚使得“产业区”内不断扩大外部规模效应,进而降低新金融机构的进入门槛,新企业的进入,又会不断强化区内竞争态势,迫使企业或者机构不断创新(技术创新、产品创新及行政管理创新),以追求更高效率的生产,这种“锁定”效应使得“产业区”内金融机构共享外部规模经济带来的好处,进而促进经济增长,并且“竞争优势”带来的知识与技术等创新要素的集聚会产生“知识溢出”和“技术溢出”,带动相邻地区的经济增长。此外,金融集聚也会促使“产业区”内金融机构自发组织金融行业协会,监管金融行业规范,推动金融行业自律,有利于防范金融风险问题。基于所述,根据产业集群理论思想及金融产业本身的特征,本文对金融产业集聚的经济溢出机制描述如图1。

三、指标的选取与研究方法

(一)指标的选取

1. 金融集聚指标。目前为止,国内外学者关于“金融产业集聚”定义并未形成统一的认识。而在国内学者的实证文献中,有许多衡量金融集聚水平的方法。如周海鹏等(2016)利用主成分分析法、张辉等(2016)利用区位熵法来衡量金融集聚的程度。文章借鉴国内多数学者的做法,考虑到数据的可获得性及金融产业本身所具有的特点,利用区位熵方法对我国区域金融集聚水平进行测度,以期更好衡量金融产业的集聚程度,具体公式为:

其中,[qit]表示[i]地区[t]时期金融产业的就业人数,[Qit]表示[t]时期全国金融行业就业人数,[qt]、[Qt]则分别表示[i]地区和全国各行业的所有就业人数。金融集聚指标LQ的价值越大,该地区的金融集聚水平越高。

根据公式测度结果,中国各地区的金融集聚水平存在明显的时空分异特征,贵州、云南、甘肃和新疆等地区的金融集聚水平较低,而北京、上海和浙江等地的较高。经济较为发达的地区,汇集了包括技术、创新、人才与政策支撑等一系列优质资源,其经济发展远远超贵州、云南、甘肃和新疆等欠发达地区。从不同区域来看,西部地区经济发展基础较薄弱,但由于政策的倾斜,西部地区金融行业凭借“后发优势”快速发展,使得金融集聚水平提升速度较快,中部次之,而对于发展较快的东部而言,产业体系逐渐趋于成熟,加上其本身金融行业发展起步较早,基础相对更加深厚,因此提升速度相对较慢。

2. 经济增长指标。借鉴国内大多数学者的做法,选取我国30个省市的当期地区人均生产总值(PGDP)来表示各地区经济增长水平。

3. 控制变量。为了深入探索金融集聚的经济效应和可能存在的时空分异性,并且由于影响经济增长的因素有很多,同时,避免因为模型选择问题带来的内生性对结果产生偏差,本文还引入了以下控制变量:(1)物质资本投入(K):用地区当期固定资产投资额表示。(2)劳动力投入(L):用地区全社会各行业从业人员数量来表示。(3)产业结构水平(ISU):用地区第二、三产业产值所占地区生产总值的比重来表示。(4)政府行为(GOV):用政府一般预算财政支出占地区生产总值的比重表示。

(二)数据的来源及处理

为了深入研究金融集聚的经济溢出效应以及这种效应在不同地区间的差异性,本文利用我国30个省级行政单位(不包括港、澳、台及西藏)2006—2016年的相关数据进行分析。文中数据均来自《中国统计年鉴》、《中国劳动统计年鉴》以及各省市历年的统计年鉴、统计公报等。同时,为了确保数据的可比性,使用规范化方法以无量纲的方式处理数据,并且对涉及以美元计价的变量通过当年的平均汇率换算后进行处理,文中所选取变量的基本描述性统计如表1所示。

(三)研究方法

1. 探索性空间分析模型。在选择空间面板计量模型之前,首先要对我国经济增长在空间上是否存在依赖特征进行分析。文中基于邻接距离空间权重矩阵,利用全局莫兰指数I及其统计检验分析经济增长数据的空间依赖特征,其中莫兰指数[I]的定义为:

四、实证结果与分析

(一)空间相关性分析

根据经济发展的地理分布特征,可知中国各地区经济发展间具有明显的空间依赖特征。基于邻接距离权重矩阵,全局莫兰指数及其统计检验结果如表2所示。根据检验结果可知,在考察期内我国经济发展水平莫兰指数皆显著大于0,这表明各地区经济发展存在显著的正空间相关性,但是,根据时间的变化,经济发展水平莫兰指数呈下降趋势,这表明中国区域经济发展的空间依赖强度较弱。

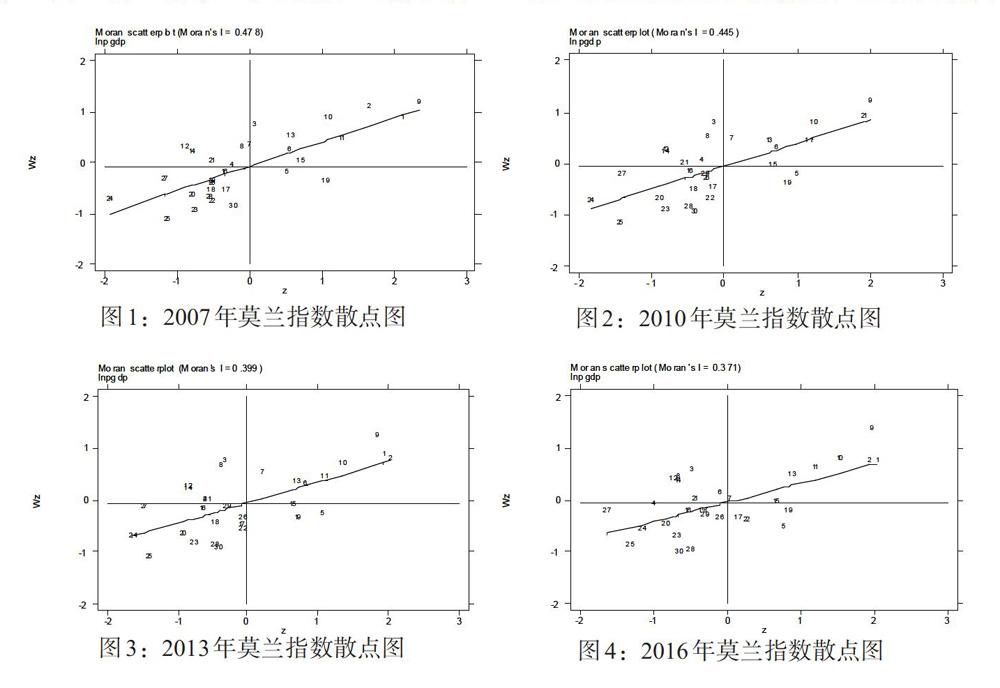

为深入分析各地区经济发展水平的时空分异性,基于标准化的邻接距离权重矩阵,利用单尾检验的方法,分别就本文2007、2010、2013与2016年的经济水平数据绘制局部莫兰指数散点图,具体对应图1、图2、图3和图4。由局部莫兰指数散点图可以看出,此时样本年的莫兰指数结果与双尾检验稍有差别。总的来看,除河北、山西、内蒙古、黑龙江和海南等地区以外,我国大部分地区处于一、三象限,结果表明,中国各省域的经济发展在空间上具有强烈的依赖特征。具体而言,北京、天津、上海、江苏和浙江处于第一象限,表明这些地区的经济水平是一个“高—高”集聚区;贵州、云南、甘肃、青海和新疆处于第三象限,表明这些地区的经济水平是一个“低—低”集聚区。从莫兰指数散点图的时序变化可以看出,样本年中所处象限的省份变化情况不大,这也进一步反映出中国各省域经济发展间具有较为稳定的空间依赖特征。

(二)空间计量模型分析

莫兰指数统计分析检验结果证实了中国各地区经济增长之间存在显著的正向空间依赖关系。基于此,引入空间面板计量分析方法。表3给出了交互效应的普通面板OLS、基于邻接距离矩阵和地理距离矩阵的空间杜宾模型,以及空间动态杜宾模型的估计结果。首先在随机与固定模型的选择上,Hausman检验其p值为0.18,大于10%的显著水平,即接受原假设,说明样本数据使用随机效应模型具有较好的效果。对于空间计量模型和其他模型的选择上,空间滞后以及空间误差检验中的LM-lag与LM-error值分别为31.82、29.94,在1%的显著水平上拒绝空间滞后项和空间误差项没有自相关的零假设,再次表明应该选择空间计量经济学分析方法。

从表3可以看出,基于两个不同空间权重矩阵的空间计量经济模型具有更好的拟合效果。综合拉格朗日乘数统计量和拟合度,选择具有高拟合优度的空间动态杜宾模型作为主要分析对象。空间杜宾模型和空间动态杜宾模型的空间自回归系数[W×lnGDP]皆大于0,且在10%的显著水平下显著,这反映出中国区域经济发展存在显著的空间溢出效应。本地区的经济增长也将通过辐射效应推动邻近地区的经济发展。空间动态杜宾模型的回归结果表明,金融集聚水平(lnLQ)能显著推动中国经济的发展。金融集聚通过发挥其“集聚效应”,有利于知识、技术和创新等要素的集聚,提高了地区劳动生产率,推动经济增长,同时金融集聚加快了“产业区”的形成,而信息资源和劳工市场的共享,降低金融交易成本和交易風险,增强企业管理能力,进而推动区域经济发展。W[×]lnLQ的回归系数显著为正,表明金融集聚将通过溢出效应促进其他地区的经济增长,同时促进该地区的经济增长。根据集群理论思想,金融集聚会带来“外部经济”效应,减少金融产业生产与交易成本,吸引更多的金融企业在此布局,强化“产业区”的竞争态势,从而催生大量知识与技术的创新,通过知识溢出与技术溢出降低企业生产过程的学习成本,推动相邻地区金融业快速发展。在其他控制变量中,物质资本投入(lnK)的影响系数显著为正,表明投资仍是经济发展的长期推动力。劳动力投入(lnL)的效应系数显著为负,表明在中国经济转型期间,凭借单纯劳动力数量的增长并不能促进社会经济的发展。产业结构水平(lnISU)的效应系数显著为正,表明我国经济发展的“结构性减速”时代,尽管“结构红利”有所衰弱,但高端制造业的发展使得产业结构变迁的推拉效应仍存在。政府行为(lnGOV)对经济增长的作用与预期相反,其可能的原因是政府过多干预市场不利于生产要素的最优配置,进而抑制经济的发展。

(三)分区域空间动态杜宾模型分析

为进一步分析金融集聚的经济溢出效应在不同区域间的异质性,表4给出了东、中和西部地区的空间动态杜宾模型回归结果。从三个区域的角度来看,空间自回归系数[W×lnGDP]皆显著大于0,表明三个区域的经济发展在空间上具有正向而显著的溢出效应。但由于地区经济发展水平的差异、宏观政策环境及金融产业发展的不同,导致金融集聚对经济增长的推动效应在三个地区间有所差异。对于东部地区而言,金融集聚水平(lnLQ)能有效推动东部的经济增长,其空间溢出效应对邻接距离更为“敏感”,相比较而言,地理距离的经济溢出效应较弱。对于经济较为发达的东部地区而言,金融体系构建相对成熟,各省域相近强化了地区间的合作,削弱了政府间的“逐底式竞争”,进而强化了金融集聚的经济溢出效应。对于中部地区而言,金融集聚水平(lnLQ)显著促进了中部地区的经济增长,邻接距离的空间溢出效应较强,地理距离次之。中部地区金融行业处于迅速发展的时期,相邻地区间的不断竞争,有利于催生大量创新要素,使得金融产业集聚的经济效应较为明显。而对于经济水平相对落后的西部而言,“粗放式”发展模式固然使得金融聚集能够推动地区经济发展,但是金融行业间体系的不健全以及市场的不规范性,可能引起各地区产生恶性竞争情况,降低了社会生产要素的配置效率,从而使得金融集聚对西部地区的经济发展产生阻碍效应。在其他控制变量中,物质资本投入的效应系数显著为正,劳动力投入的效应系数为负或者不显著,产业结构的效应系数为正,政府行为则阻碍了区域经济发展,其对经济增长的空间溢出效应如上文分析,这里不做赘述。

(四)空间效应分解

由于空间动态杜宾模型的估计系数并非代表解释变量真实的空间溢出效应,而为合理解释各变量在地区间经济溢出效应的异质性,本文借助偏微分方程对效应进行分解,表5给出了全国及东中西部经济增长影响因素空间效应分解结果,由于篇幅限制,以下仅对金融集聚变量进行具体分析。从全国的角度来看,金融集聚(lnLQ)的直接影响系数(0.055)小于其间接影响系数(1.297),表明金融集聚水平能显著推动我国经济发展,并在空间上具有显著的溢出效应。分地区来看,东部地区的直接和间接影响是正向显著的,间接影响系数大于直接影响系数,表明金融集聚水平在促进东部地区经济增长的同时,还将通过辐射效应促进周边区域的经济发展,但这种影响并不显著。对此,有些学者认为东部地区的金融发展较为成熟,当金融集聚水平超出某一门槛值时,会削弱对经济增长的推拉作用。中部地区金融集聚的间接效应系数显著大于直接效应系数,说明对于金融发展提升较快的中部地区而言,金融集聚具有显著的空间溢出效应。对于西部地区而言,金融集聚推动经济发展的积极效应并不显著。其直接效应为正,表明金融集聚能提高西部地区的经济增长,但是这种推拉效应并不显著;间接效应为负,表明金融集聚在西部省域间并未形成良好的互动效应,并且表现为阻碍相邻省域的经济发展。

五、研究结论与建议

(一)研究结论

文章基于2006—2016年我国30个省、市、自治区的相关数据,运用探索性空间分析对我国经济增长进行空间性相关分析,结果发现,我国区域经济发展间存在显著的正向空间依赖性。由此引入空间计量分析方法,利用空间动态杜宾模型探讨金融产业集聚的经济增长效应、经济溢出效应和时空分异特征,研究得出:(1)中国金融集聚水平整体不高,不同地区间的差异性较大,并逐步形成与地区经济发展相协同的趋势。(2)金融集聚通过发挥其“集聚效应”和“辐射效应”提高社会生产率,可以有效地促进经济增长,并在空间上表现出显著的溢出效应。(3)分地区来看,在三个地区间,金融集聚的经济效应表现出明显的差异性,金融集聚能有效推动三个地区的经济增长,并且作用强度依次为东、西、中部;金融集聚的经济溢出效应在三个区域间表现出较大差异性,其对东部地区省际的溢出效应不显著,对中部地区具有显著的经济溢出效应,西部地区金融体系不健全、不规范在一定程度上阻碍了经济发展,但这种抑制作用并不显著。(4)其他变量中,物质资本投入以及产业结构的经济溢出效应在东、西部表现为显著为正,而在中部则不显著。劳动力投入对三个区域的影响为负,其经济溢出效应在东、西部表现为不显著,在中部地区表现为显著。政府行为对三个地区的经济增长均表现出明显的抑制效应。

(二)建议

根据上述结论可知,金融集聚通过发挥其“集聚效应”与“辐射效应”能有效推动我国的经济增长,同时,具有正向的显著溢出效应,但是由于地区经济发展水平的差异,使得金融集聚的经济溢出效应在不同地区表现出显著的空间异质性。在“一带一路”倡议下,以金融供给侧改革为手段,推动区域金融产业整合发展,加快金融资源在区域间的快速流动,对于缓解经济结构转型期我国区域发展所面临的“结构性减速”问题具有重要意义。基于此,提出以下建议:(1)构建区域金融中心,发挥好金融集聚的“辐射效应”。长期以来,地域壁垒的存在抑制了区域之间资源的流动,造成金融集聚的经济溢出效应存在明显的区域差异性,金融集聚“产业区”辐射能力有限也是造成区域经济发展不平衡的重要因素。对此,应加强金融中心建设,构建层次化、结构化的金融产业体系,实现各区域金融资源整合,避免单边保护主义现象的产生,充分发挥金融集聚的“辐射效应”,推动不同发展层次地区的联动发展。(2)以“共享+金融”的形式发挥金融集聚的“集聚效应”和“联动效应”。以资源共享的形式促进金融业与其他行业的融合,特别是与制造业的融合,整合资源打造现代化金融发展体系,实现“1+1>2”的经济效应。对此,政府应制定良好的宏观金融政策和法律监管环境,建立健全金融集聚体系,鼓励金融机构的入驻和新金融的发展,打造良好的金融体系发展环境,推动金融集聚水平的提高。(3)以供给侧改革为手段,深化金融领域改革,防范金融危险。金融行业是经济社会发展的持久“引擎”,防范金融风险至关重要。以供给侧改革为手段,引导金融机构在经济发展中发挥降杠杆、调结构、转动能的作用,提高直接融资比重,开展金融创新,同时降低非金融企業债务率,防范化解金融风险,促进区域经济高质量发展。

参考文献:

[1]Levine R.1999. Financial Development and Growth:Views and Agenda[J].Social Science Electronic Publishing,5 (3).

[2]Rousseau B. 2000. Equity Markets and Growth:Cross-country Evidence on Timing and Outcomes 1980—1995[J].Journal of Business and Finance,24(2).

[3]Muhsin K. 2011. Financial Development and Economic Growth Nexus in the MENA Countries:Bootstrap Panel Granger Causality Analysis[J].Economic Modeling,29(3).

[4]Peneder,M. 2003. Structural Change and Aggregate Growth[J].Structural Change and Economic Dynamics,14(4).

[5]Rioja,F.and Valev,N. 2014. Stock Markets,Banks and the Sources of Economic Growth in Low and High Income Countries[J].Journal Of Economics And Finance,38(2).

[6]Hassan,M.K.,Sanchez,B.,Yu,J.S. 2014. Financial Development and Economic Growth:New Evidence From Panel Data[J].Quarterly Review of Economics and Finance,(51).

[7]Xu,Z. 2000. Financial Development,Investment,and Growth[J].Economic Inquiry,(38).

[8]Moore W. 2011. Financial Sector Development and Growth in Small Open Economies[J].Applied Economics,43 ( 10).

[9]Baldwin,R.,Forslid R.,Martin,P. 2004. Economic Geography and Public Policy[J].Journal of Economic Geography,4(5).

[10]Audress C,Feldman. 2006. Spillovers and the Geography of Innovation and Production[J].American Economic Review,86(3).

[11]Bernat,G.A. 2006. Does Manufacturing Matter? A Spatial Econometric View of Kaldor's Laws[J].Journal of Regional Science,36(3).

[12]Lesage J. P. ,Pace R. K.. 2009. Introduction to spatial econometrics[M].CRC Press,Boca Raton,FL,2009.

[13]刘红.金融集聚对区域经济的增长效应和辐射效应研究[J].上海金融,2008,(6).

[14]丁艺,李林,李斌.金融集聚与区域经济增长关系研究[J].统计与决策,2009,(6).

[15]孙武军,宁宁,崔亮.金融集聚、地区差异与经济发展[J].北京师范大学学报(社会科学版),2013,(3).

[16]潘辉,冉光和,张冰,李军.金融集聚与实体经济增长关系的区域差异研究[J].经济问题探索,2013,(5).

[17]李标,宋长旭,吴贾.创新驱动下金融集聚与区域经济增长[J].财经科学,2016,(1).

[18]李林,丁艺,刘志华.金融集聚对区域经济增长溢出作用的空间计量分析[J].金融研究,2011,(5).

[19]余泳泽,宣烨,沈扬扬.金融集聚对工业效率提升的空间外溢效应[J].世界经济,2013,(2).

[20]李红,王彦晓.金融集聚、空间溢出与城市经济增长——基于中国286个城市空间面板杜宾模型的经验研究[J].国际金融研究,2014,(2).

[21]李延军,李海月,史笑迎.京津冀区域金融集聚的空间溢出效应及影响路径[J].金融论坛,2016,21(11).

[22]孙志红,王亚青.金融集聚对区域经济增长的空间溢出效应研究—基于西北五省数据[J].审计与市场经济研究,2017,(2).

[23]张同功,孙一君.金融集聚与区域经济增长:基于副省级城市的比较研究[J].宏观经济研究,2018,(1).

[24]周海鹏,李媛媛,李瑞晶.金融产业集聚对区域经济增长的空间效应研究[J].现代财经,2016,(2).

[25]张辉,刘鹏,于涛,安虎森,戚安邦.金融空间分布、异质性与产业布局[J].中国工业经济,2016,(12).

[26]马歇尔.经济学原理[M].朱攀峰译,北京出版社,2007.