对新政府补助准则下信息披露问题的思考

——以运输行业为例

2019-10-14副教授翟韬杰

孙 敏(副教授),翟韬杰

随着政府对企业扶持力度的不断加大,会计信息的披露问题层出不穷。为了保持与国际会计准则持续趋同[1],2017年5月,财政部发布了《关于印发修订〈企业会计准则第16 号——政府补助〉的通知》(财会[2017]15 号)文件(以下简称“新准则”),对政府补助准则进行了修订,并自2017年6月起执行[2,3]。新准则将政府补助区分为与日常活动相关与无关两种情况,并增加了净额法的会计处理方法,导致政府补助信息列报项目发生变化[4]。而2006年发布的《企业会计准则第16 号——政府补助》(以下简称“旧准则”)下,企业获得的政府补助信息仅列报在利润表中的营业外收入一项中。新准则下的政府补助信息对利润表的影响不仅体现在营业外收入上,还在营业利润项目上单独增加了其他收益项目,同时政府补助还可能影响企业的营业收入、营业成本、各种费用、营业外支出等项目。本文以此为背景,对运输行业上市公司执行新准则的第一年即2017年的政府补助信息披露情况进行统计分析,探讨上市公司对新准则的执行效果,以便为新准则的执行提供相关建议。

一、运输行业上市公司政府补助总体情况

按照证监会的行业分类标准,交通运输、仓储和邮政业(以下简称“运输行业”)包括铁路运输、道路运输、水上运输、航空运输、装卸搬运和代理、邮政、仓储7 个子行业。考虑到本文是以政府补助准则修订为背景,通过比较准则修订前后会计信息披露的变化,对会计信息质量进行探讨,因此,以运输行业2016年已上市的公司为样本,共89 家上市公司。2016年和2017年运输行业7 个子行业的政府补助总体情况如表1所示。

从表1 可以看到,运输行业2016年平均每家上市公司政府补助1.34亿元。从子行业看,政府补助总额超过10 亿元的有航空运输68.86 亿元、水上运输33.32 亿元;从户均看,航空运输6.26 亿元远远超过排在第2 位的水上运输1.28 亿元,说明运输行业政府补助力度最大的是航空运输。

2017年不考虑其他项目列报的政府补助,运输行业列报于其他收益和营业外收入的政府补助两项之和,无论总额还是户均都大于2016年,增长比例均为64.93%,说明2017年运输行业的政府补助力度进一步加大。从其他收益与营业外收入列报情况看,运输行业中,超过85%的政府补助被列报在其他收益中(168.74/196.42=85.91%)。这说明运输行业的政府补助大部分都与企业的日常活动相关,在旧准则下全部作为利得列报显然不合适,新准则的修订是必要的。

表1 运输行业政府补助总体情况 金额:亿元

二、运输行业上市公司政府补助信息披露存在的问题

1.同类政府补助列报项目不一致,导致信息不可比。

(1)其他收益与营业外收入项目的政府补助信息存在不可比情况。2017年运输行业上市公司政府补助计入其他收益或营业外收入情况如表2所示。

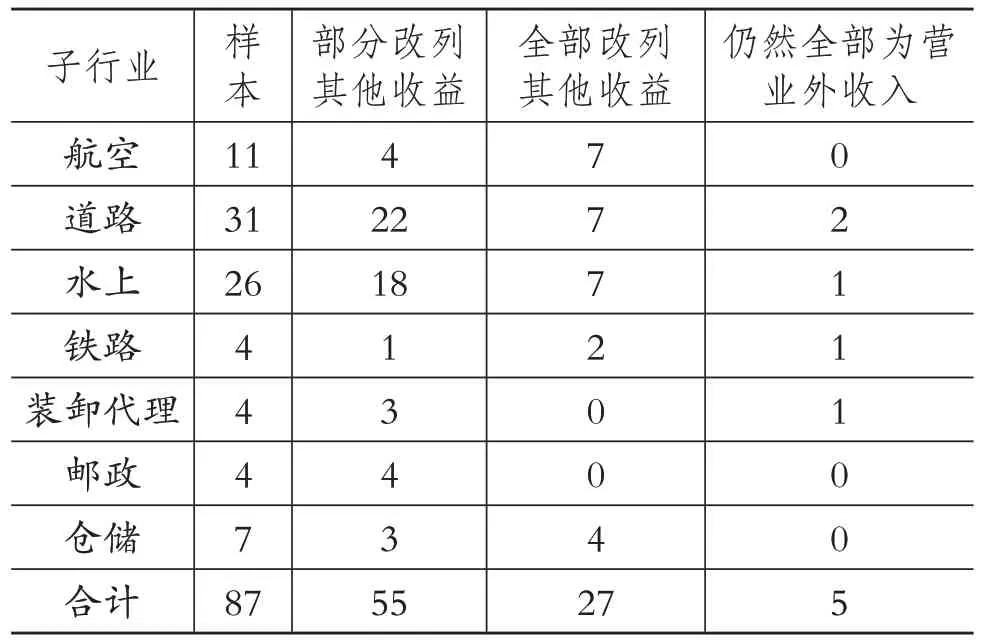

表2 运输行业上市公司2017年政府补助列报项目变化情况 单位:家

从表2 中可以看到,执行新准则的第一年即2017年,有31.03%(27/87)的样本公司认为计入当期损益的政府补助全部与日常活动相关,列报于“其他收益”项目;有5.75%(5/87)的样本公司认为计入当期损益的政府补助全部与日常活动无关,仍然作为利得列报于营业外收入中;有63.22%(55/87)的样本公司认为既存在与日常活动相关的政府补助,也存在与日常活动无关的政府补助。上述结果说明大部分样本公司能够按照新准则的规定,对所获得的政府补助进行判断,分别作为其他收益或营业外收入进行列报。

本文通过分析各样本公司披露的政府补助明细情况,发现对于同类政府补助是作为其他收益列报还是作为营业外收入列报,各样本公司之间的做法不一致。例如,大部分样本公司都存在的税费返还、政府扶持资金、稳岗补贴等,有的公司列报于营业外收入,有的公司列报于其他收益。这说明各样本公司对政府补助是否与日常活动相关的判断结果不一样,导致列报项目不一致,从而使得各样本公司之间的信息可比性不足。

(2)政府补助是否作为非经常性损益列报不一致,导致信息不可比。按照证监会的要求,上市公司需要披露非经常性损益信息。运输行业上市公司对政府补助是否作为非经常性损益列报的具体情况如表3所示。

表3 准则修订前后两年运输行业政府补助作为非经常性损益列报情况

从表3 中可以看到,2016年,剔除南方航空、吉林高速和深高速3 家公司后,86 家样本中有61 家将政府补助全部作为非经常性损益列报;2017年,剔除吉林高速、湖南投资、深高速3 家样本公司后,86 家样本中有49 家将政府补助全部作为非经常性损益列报,较2016年下降了19.67%,其中比重下降较大的是航空和仓储两个子行业,各下降了50%。这是由于2016年旧准则要求将政府补助全部作为营业外收入列报,大部分样本公司由此认为政府补助属于非经常性损益。2017年准则修订后,将与日常活动相关的政府补助转为“其他收益”列报,导致部分样本公司将列报于其他收益的政府补助视同经常性损益从非经常性损益中剔除。这在一定程度上造成了非经常性损益信息的不可比,既包括样本公司前后期间的不可比,也包括各样本公司之间的横向不可比。

从非经常性损益的界定上看,政府补助准则的修订并没有改变非经常性损益的概念,因此非经常性损益的口径不应该发生变化。如果仅仅由于准则允许部分政府补助改列其他收益,就由非经常性损益转列经常性损益也是不符合逻辑的。

2.政府补助信息披露详细程度和形式不统一,导致信息不够清晰。

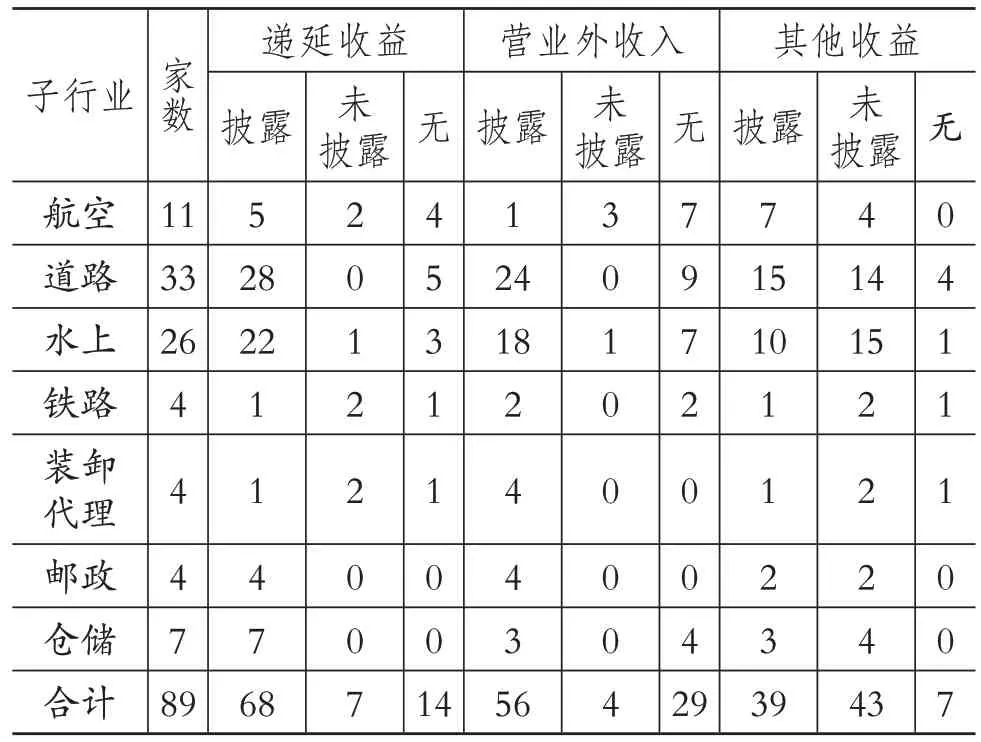

(1)相关报表项目下的附注披露详细程度不同。运输行业上市公司2017年政府补助相关报表列报项目附注明细信息披露综合情况如表4所示。

表4 运输行业上市公司2017年政府补助明细信息披露情况

从表4 中可以看到,运输行业上市公司的政府补助在递延收益和营业外收入项目上的明细披露情况比较好,剔除不存在递延收益政府补助的14 家公司后,75 家样本公司中只有7 家没有披露政府补助的明细情况;剔除不存在计入营业外收入的政府补助的29 家公司后,60 家样本公司中只有4 家没有披露政府补助明细情况。但新增加的“其他收益”项目下政府补助明细披露情况远远没有前述两项好,在剔除不存在其他收益的7 家样本公司后,82 家样本公司中有43 家没有披露政府补助明细情况。这说明超过半数的样本公司还是不习惯对新增的其他收益项目进行明细披露。

(2)对政府补助信息是否进行单独披露做法不一致。根据新准则第十七条规定,企业应当在附注中单独披露与政府补助有关的下列信息:一是政府补助的种类、金额和列报项目;二是计入当期损益的政府补助金额;三是本期退回的政府补助金额及原因。本文对运输行业上市公司是否单独披露政府补助信息进行了统计,具体情况如表5所示。

表5 运输行业上市公司2017年政府补助单独披露情况 单位:家

从表5 中可以看到,除水上运输子行业外,其他运输行业上市公司只有半数左右样本公司按照新准则的要求单独披露了政府补助基本情况。在单独披露政府补助基本情况的样本中,各公司对基本情况的披露格式及详细程度均不统一。同时,也存在重复披露信息的现象,即同类信息既在相关报表项目中进行附注披露,又在单独的政府补助基本情况部分进行详细披露。即使进行了这样的重复披露,部分样本公司政府补助信息披露仍然是不完整的。如某公司根据其单独披露的政府补助基本情况能够判断出其使用了净额法,冲减了主营业务成本,但在营业成本部分并没有披露详细情况。

(3)单独披露的政府补助信息格式不统一。在以“政府补助基本情况”为标题对政府补助信息进行单独披露的样本中,大部分公司披露的政府补助信息的格式如表6所示。

表6 政府补助基本情况 单位:元

从表6 中可以看到,在列报项目栏下既填列属于时点信息的资产负债表项目“递延收益”,也填列属于时期信息的利润表项目“营业外收入”或“其他收益”,同时又存在“计入当期损益”栏。这就导致当列报项目为“营业外收入”或“其他收益”时,“金额”栏与“计入当期损益”栏的金额是一样的;当列报项目为“递延收益”时,“金额”栏与“计入当期损益”栏的金额不一样。这样的列报信息很容易使报表使用者感到困惑:“金额”栏是当期增加的递延收益的金额还是期初递延收益余额?

由上述对样本公司政府补助信息披露程度及形式的分析可知,超过半数以上的样本公司没有对新准则增加的“其他收益”项目进行详细披露,导致其他收益信息不够明晰。尽管有半数以上的样本公司对政府补助信息进行了单独披露,但单独披露的格式不统一,所列示的政府补助信息也不够清晰,从而影响了报表使用者对信息的理解。因此,有必要重新设计“政府补助基本情况表”,并规定政府补助明细到底细到什么程度。

3.存在旧准则的惯性做法,导致信息的可靠性不足。

(1)净额法会计处理方法还未得到广泛使用。新准则允许企业选择净额法对政府补助进行会计处理,如果采用净额法,政府补助会影响相关的资产成本及费用要素。本文根据样本公司各相关资产、费用等附注信息以及单独的政府补助基本情况附注说明,判断样本公司是否采用了净额法,具体情况如表7所示。

表7 运输行业上市公司2017年政府补助净额法应用情况

从表7 中可以看到,尽管政府补助准则的修订改变了单一会计处理方法,但从89 家运输行业上市公司的实际执行情况看,只有8 家公司采用了净额法对政府补助进行会计处理。这说明净额法还未得到广泛使用,大部分上市公司仍然是惯性地采用总额法对政府补助进行会计处理,对新准则的新方法需要一段时间来适应。

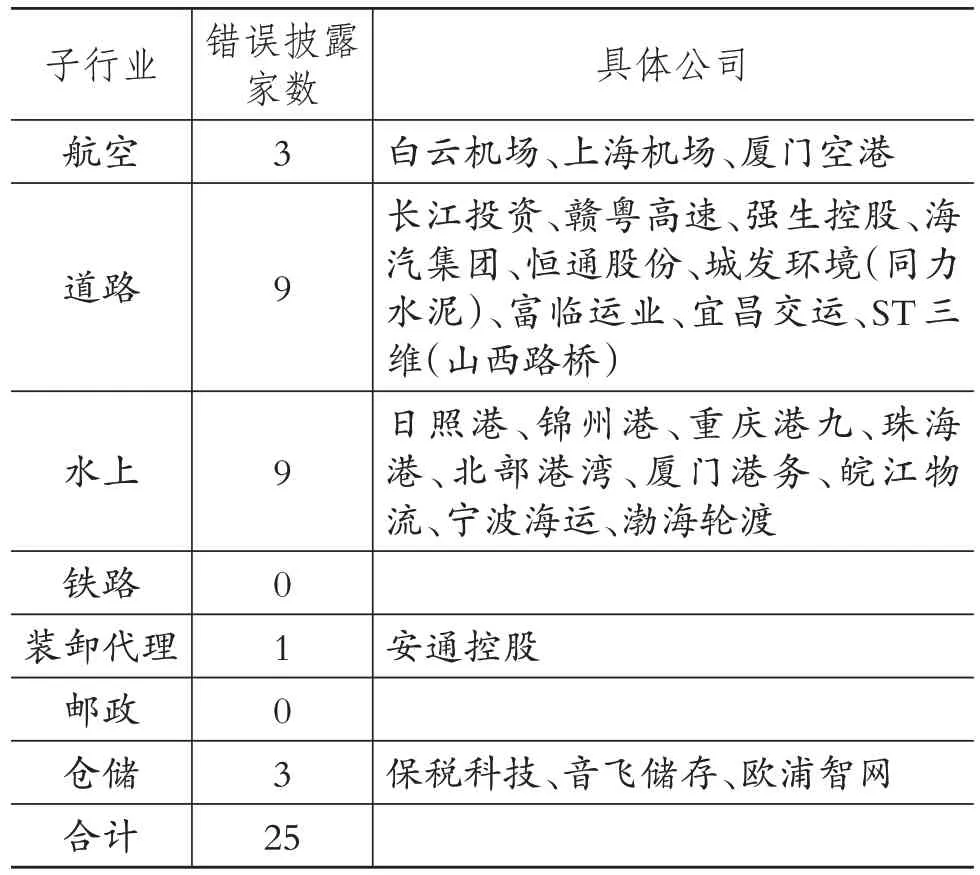

(2)旧准则的惯性做法导致信息披露错误。可能是由于第一年(2017年)执行新准则,存在部分样本公司惯性地将当期已计入其他收益的政府补助仍然在附注中披露为计入营业外收入,主要表现为以下几种情况:①递延收益附注应该计入其他收益而错误地写成计入营业外收入;②递延收益附注表格存在计入其他收益栏却将计入其他收益的金额列示在其他变动栏内;③将计入其他收益的信息错误列示在营业外收入附注的计入当期损益栏中;④单独的政府补助基本情况部分将计入其他收益的信息错误地写成计入营业外收入。具体存在错误披露的上市公司情况如表8所示。

表8 运输行业上市公司2017年错误列报其他收益情况

从表8 中可以看到,89 家样本公司中有25 家公司将计入其他收益的信息错误地披露为计入营业外收入。这说明确实存在一部分上市公司仍然惯性地将政府补助在附注部分列示在“营业外收入”一栏中,但又在主表里列示在其他收益项目中。本文还发现个别上市公司存在其他披露问题,如广州港在单独的政府补助基本情况中披露的营业外收入金额与营业外收入附注金额不一致;秦港股份将基本情况中的列报项目栏列报成了政府补助明细项目;皖通高速的递延收益中计入其他收益的金额以负数列报等。

这种惯性做法说明部分上市公司对新准则的理解还不到位,不能根据企业的实际情况客观真实地反映政府补助信息,从而在一定程度上违背了基本准则对会计信息可靠性的要求。

三、上市公司政府补助信息披露的改进建议

1.制定出台具体的判断指引。由前述分析可知,同类政府补助项目,有的上市公司作为与日常活动无关的政府补助计入营业外收入,而有的上市公司却作为与日常活动相关的政府补助计入了其他收益。同时,政府补助是否作为非经常性损益列报的做法也不统一。因此,有必要给出统一的判断指引,以保证政府补助会计信息的可比性。

(1)制定政府补助与企业日常活动相关还是无关的判断指引,便于上市公司据此列报相关的政府补助。也可以考虑不再区分是否与企业日常活动相关,将政府补助均作为其他收益列报,彻底取消作为利得在营业外收入中列报的做法。

(2)制定政府补助是否作为非经常性损益的判断指引。尽管政府补助准则的修订没有改变非经常性损益的概念范围,但政府补助是否与企业的日常活动相关的分类仍然会使部分上市公司产生困惑,导致各公司之间的非经常性损益信息列报不准确。因此,需要结合非经常性损益的概念出台细化的判断指引,或者直接规定营业外收入部分属于非经常性损益、其他收益部分属于经常性损益。

2.统一政府补助信息具体披露模式和格式。由前述分析可知,运输行业上市公司对政府补助信息的披露主要有两种模式:一是仅在政府补助相关的报表项目中进行附注披露,这些项目主要体现在非经常性损益、递延收益/其他非流动负债、其他收益、营业外收入、净额法涉及的相关资产项目、现金流量表相关项目;二是既在相关报表项目列报同时也在单独位置披露政府补助信息。目前的情况是,无论采用哪种模式披露,既存在重复披露情况,又存在信息披露不完整、不清晰的情况。因此,有必要统一披露模式,并给出具体的披露格式。

为了使报表使用者能够清晰地了解政府补助的全部信息,本文建议改变现在的做法,在政府补助影响的相关报表项目中仅以“政府补助”进行总括披露,不进行细节附注解释,细节信息全部在单独位置(如目前的财务报表各项目附注之后)进行披露。这些信息应该包括:企业获取的政府补助具体项目、政府补助影响的报表项目、总额法和净额法的使用情况、净额法下所冲减的资产成本及费用和损失情况、当期实际收到的政府补助情况、政府补助是否持续情况、影响当期损益的政府补助是当期直接计入还是由递延收益分摊计入、计入当期非经常性损益的情况、退回的政府补助情况等。

本文认为可以考虑按照表9和表10设计的要素和格式对政府补助信息进行披露。

表9 与递延收益相关的政府补助 金额:元

表10 直接计入当期损益或冲减成本费用的政府补助 金额:元

3.加强培训,强化会计人员对新准则的理解。由前述分析可知,运输行业上市公司在一定程度上存在旧准则的惯性思维和做法,导致对新准则的新方法运用不足。同时会计人员对新准则的理解不够深入,导致部分政府补助信息出现错误的披露。这就需要相关部门在准则修订之后,加强对相关会计人员的培训,必要时对可能出现的问题列出清单,以供上市公司参考。