电商的大趋势与新风口

2019-09-25穆胜

近年来,总有人断言互联网的下半场是产业互联网的世界。根据我们的观察,消费互联网的竞技场依然精彩纷呈,且快速迭代。事实上,消费互联网才是互联网世界变革的发源地,无论哪个赛道的玩家,只有理解消费互联网的趋势才能洞见未来。本刊特邀知名商业模式与战略学者穆胜博士给出基于独立视角的重磅观察,拳拳到肉,刀刀见血。

上期《消费互联网的流量黑洞》中我们谈到,互联网世界的流量被重新洗牌后,进入了混合社交与信息流功能的“流量黑洞”。不仅如此,这类流量黑洞还在加载电商、游戏等功能,“超级App”呼之欲出。

但拥有流量黑洞的企业如果仅赚取广告费,就坐实了“流量贩子”的定位,盖上了商业空间的天花板。真正的商业变现还是通过电商(含服务类)来实现的。我们观察到的趋势是:一方面,越来越多的电商已经意识到流量黑洞的可怕威力,开始加载社交和信息流功能;另一方面,越来越多的拥有庞大流量的平台开始不满足于通过广告来变现,纷纷加载了电商模块。两种基因的杂糅产生了电商的新风口与大趋势。

社交电商不是最终答案

社交平台极易集聚流量,而基于社交形成的信任背书,也会极大程度地促进出货,因此,社交电商一直被寄予厚望。微博、微信、抖音等社交平台都掀起了一些电商红利。不过,即使抖音等小视频社交越来越火,当前发展社交电商的第一阵地依然是拥有庞大流量和完善生态的微信。

近年来,一方面,以天猫、京东等为代表的传统主流电商平台的用户增速已持续放缓;另一方面,社交电商的行业规模快速增长,2018年中国社交电商行业规模达6 268.5亿元,同比增长255.8%(图1)。随着拼多多、云集的上市,社交电商头部玩家开始成为资本与舆论的宠儿,也引发了对这种商业模式的思考。

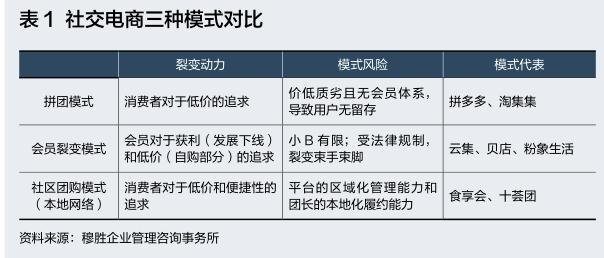

社交电商的三种模式 社交电商的逻辑很简单:一边是在社交平台上获取低价流量;另一边是通过拼单直采,去除中间环节,向供应链获取低价商品。中间的流通成本通过社交网络被社交分销链条和消费者分享了,而这种分享也成了在社交网络上获取流量的“核动力”。

目前来看,社交电商主要有三种模式:拼团模式、会员裂变模式和社区团购模式(表1)。

拼团模式基本还是跳不出“流量电商”的逻辑。流量电商的本质是产品没有差异化,主要依靠倒卖流量获利。这和很多零售企业没有零售技术,成为倒卖商业地段的二道贩子是一个意思。随着流量成本上升,成本价格倒挂是必然的。如果要跳出价低质劣的陷阱,通过品牌化商品来获取溢价,那么必然面临品牌商的强势,也就没有足够的中间价差拿去做拼团分享了。

会员裂变模式往往被与“传销”联系在一起。从传销模式的“三要件一本质” 1来看,这种裂变的形式确有些传销的影子,但其并不是在赚下家的钱,而是在赚销售商品的钱。会员裂变模式最大的风险在于,为了规避法律风险,不得不缩减分销层级,避免被界定为“拉人头”。但如此一来,裂变的力度就被削弱。随着这条赛道涌入了越来越多的竞争者,对小B(小店主)的争夺日趋白热化,不少企业都是在法律的边缘上试探,进入“灰色地带”会带来裂变效果,但也会产生巨大的法律风险。

社区团购模式是通过社区KOL(小区团长)来实现LBS(位置服务)的业务形态。基于地域获取流量相对容易,团长又能够实现便捷、低成本的本地配送,这种模式从逻辑上是成立的,尤其擅長落地生鲜等品类。但问题是,没有经过专业化培养的团长往往导致服务标准参差不齐,营销、交易、配送、售后等环节都存在一定的风险。从本质上看,这是平台的区域化管理能力的问题。快速成长起来的平台尚未沉淀出强大的“知识体系”和“展店能力”,就在自身和资本的推动下疯长,结果可想而知。

这些模式之所以能成立,还是依赖社交网络中的流量红利。但流量红利总会消失,未来社交电商的竞争终究会过渡到供给侧的竞争,比拼的还是效率、价格、体验。也就是说,如果没有产品端和供应链的优势,没有向分销链条让利的空间,几种模式都会失去“核动力”。

社交电商的逻辑 供应链管理是个大话题,我们暂且不表,说说社交网络里的流量红利为何不可持续。

以成长最快的拼多多为例。我们发现,这种裂变模式里的用户和平台有交易却无黏性,后期获客依然需要靠新的投放。根据我们的统计口径 2,相对阿里、京东,拼多多的真实获客成本飞速上涨,且有继续加速的趋势。2018财年,拼多多的该项数据涨幅为75.83%(图2),而阿里和京东分别为2.46%和35.77%。到了2019年财年,拼多多的该项数据则暴涨833.99%,而阿里仅上涨29.53%,京东上涨103.47%。即便考虑初期拓展市场需要导流,把这个口径放松到单客成本(老用户可以分摊掉一部分成本),其2019财年的增长也达到485%。如果真的是基于流量黑洞的社交电商,怎么会为流量花费如此巨大?要知道,拼多多还有腾讯的庇护,它就是巨大的流量温室里长出来的物种。

改变电商格局的两股力量

所谓内容社交电商,就是电商+流量黑洞。当前,两股力量已经让这种趋势呼之欲出。

电商+流量黑洞 这种趋势是指电商通过自建、投资、结盟的形式连接这些流量黑洞。这种趋势一般被表述为“电商社交化”和“电商内容化”。

电商社交化的趋势始于阿里。早在2013年阿里就上线了淘宝微淘。当然,即使像阿里这样的电商巨头也相对理性,意识到自己没有社交基因,它们更多是通过投资的方式来嫁接社交流量。2014年,阿里陆续参股了微博、陌陌、钉钉。

电商内容化的潮流也始于阿里。早在2014年,阿里就在淘宝上线了有好货、每日好店等板块。而后,京东、苏宁,甚至连大众点评、携程等服务类电商也接连跟进(图3)。

事实上,阿里的思路一直很清晰。2015年的淘宝卖家大会上,阿里巴巴集团CEO张勇明确把社区化、内容化和本地生活化发展作为淘宝未来的三大方向,直指电商拥抱流量黑洞。而根据Questmobile的数据,通过打造内容生态等手段,手机淘宝的月均使用时长从2018年2月的187分钟,上涨到2019年2月的285分钟,涨幅达到52.9%。

当前,阿里巴巴和京东两大电商巨头已经在内容建设上缠斗了很久。阿里的作风比较激进,而京东似乎反应稍慢,落后了淘宝几个身位(图4)。在“淘宝跑、京东追”的节奏中,两方的内容生态建设已经悄然成形,在图文、视频、直播三大领域内,布局了大大小小的功能模块,源源不绝地向平台内外释放UGC、PGC、OGC内容。

流量黑洞+電商 这种趋势是指流量黑洞开始拥抱电商,通过自建、投资、结盟的方式植入商业化单元。这种趋势一般被表述为“社交电商化”和“内容电商化”。

腾讯作为社交巨头,一直对于电商充满热情。腾讯投资京东后,不仅将自己的电商业务放入京东,还持续不断地提供流量支持。而对于拼多多的投资更被认为是妙手,在严格控制“诱导传播”的微信环境里,腾讯对于拼多多的关心肉眼可见。

其实,就连小红书、抖音、快手这样的社交平台也开始在大量累积流量之后,走向商业变现。这类平台的变现手段无非是广告和电商,而两者所能辐射的商业利益根本不在一个量级。一个局部数据可能说明问题,微博CEO王高飞对外公布,2017年自媒体通过微博获得的收入超过207亿元,其中电商变现收入187亿元。

我们统计了主要的流量黑洞走向电商的两类活动(表3):一是与电商合作加载电商模块,我们命名为“联合模式”;二是亲自开展电商业务,我们命名为“自建模式”。可以发现,头部的流量黑洞异常活跃,尤其是在2018年,这类活动出现了井喷,更加证明流量黑洞急于“电商化”。

可以发现,除了小红书和蘑菇街这样的先行者,大部分流量黑洞的电商布局的时间都要晚一些,它们依然遵循了互联网先有流量再商业化的逻辑,而流量通过广告变现,似乎已经足够满足它们的早期生存需要。但在2018年,抖音、快手、B站、今日头条都开始步调一致地布局电商,再次证明了流量黑洞形成之后的威力。

其实,流量黑洞的若干动作都暗含与电商的博弈:一方面,直接加载电商模块的方式相对简单直接,自己可以专注于带货,而将供应链管理的复杂工作甩给成熟的电商,例如抖音于2018年3月上线了直接通往淘宝的外链;另一方面,这样的方式难免有为他人做嫁衣之嫌,随着电商上线社交和信息流模块,谁又能保证流量黑洞们不会被替代掉?所以,流量黑洞们也开始搭建自己的电商体系,希望在自己的生态里实现闭环。而这种考虑通常还是最早布局的,例如,抖音在与淘宝合作之前,早就于2018年1月测试了购物车功能。

流量黑洞和电商的博弈并非暗流涌动,而是已经明刀明枪。例如快手规定,为淘宝联盟、有赞、拼多多三个电商导流,商品推广者(如KOL、KOC等)将获得实际到手推广佣金的50%;而如果为魔筷星选和快手自建小店导流,快手仅仅收取订单成交金额的5%作为佣金。商品推广者将获得订单实际成交金额的95%。天眼查数据显示,快手持股魔筷星选的13.1%,对于自家电商模块的倾斜扶持不言而喻。

这种倾斜并不是单方面的。最近阿里妈妈(阿里旗下大数据营销平台)也开始向利用抖音向淘宝导流的商品推广者收取成交额6%的专项服务费;而抖音方面也规定,淘宝的商品佣金需调整到通用或营销计划的20%及以上,才能添加至抖音购物车。这让商品推广者们陷入两难:一方面,阿里妈妈抽走了一半左右的佣金,大大打击了导流的积极性;另一方面,抖音要求淘系商品必须设置高佣金,看似在保护平台上的商品推广者,这又会打击商家通过抖音导流的积极性。

由于各擅其长,流量黑洞与电商之间的焦灼必然还会持续,长期竞合共存是大概率事件。但有意思的是,电商在崛起时,最依赖的看家本领就是流量的运营,而线下零售以供应链管理能力迎战。而现在,流量黑洞崛起,成为了更会运营流量的一方,电商则开始以累积的供应链管理能力迎战。

商业世界的轮回,太有意思!

1 “三要件”即入会费、拉人头、团队计酬;“一本质”即赚下家的钱,而非靠销售商品赚钱。

2 一般的口径中,获客成本=营销费用/(本年度活跃用户数-上年度活跃用户数),但我们认为,营销费用的支出应该也有维系老用户的作用。因此,按照业界默认的“获客成本=5倍维系成本”规律,对营销费用进行了分拆,得出了“真实获客成本”的口径。

3 2019财年经营亏损上升到108亿元人民币,2017财年至2019财年一直处于亏损状况,且经营亏损呈倍数增加。

4 2019年7月15日,瑞士信贷发布研究报告,将拼多多股票评级从“跑赢大盘”(Outperform)降级至“中性”(Neutral),并将目标价调低21.4%。2019年7月10日,摩根大通罕见地大幅调低拼多多股价评级至“减仓”,目标价17美元,较当前均价(19.14美元)仍有15.5%的跌幅空间。

5 Mall是一种相对于百货的业态,前者提供体验感,甚至布局了若干无法形成销售的场景,而后者主要是以货架为主,卖货是其直接目的。

[本文内容来自穆胜博士即将出版的《创造高估值:打造价值型互联网商业模式》。穆胜企业管理咨询事务所高级研究员马娅妮、助理研究员李安慧对本文亦有贡献。]