REITS的中国应用机遇

2019-09-23罗振宇

罗振宇

【摘 要】本文通过介绍REITS的概念和特点、分析我国REITS的发展现状,综合分析日本REITS制度推出前后的经济和房地产市场变化,提出了在REITS相关法律、税收等政策允许的前提下,中国目前推出REITS制度的市场基础和经济基础是成熟的。

【关键词】房地产投资信托基金;REITS;日本REITS

一、REITS综述

(一)REITS的定义和分类

REITS的全称是Real Estate Investment Trusts,中文译作房地产信托投资基金。各个国家及地区关于REITS的定义略有不同,综合各个国家和地区对 REITS定义, REITS指的是:通过特定的载体(信托或公司)吸取投资者的资金,委托专业的投资机构和人员进行经营管理,形成专业的投资策略和组合,投资于房地产或房地产贷款,产生稳定及可预期的现金流,并将大部分投资收益分配给投资者的一种标准化可流通的证券类金融产品。

以美国REITS为例,根据REITS的投资标的类型可分为三大类:权益型(Equity)、抵押型(Mortgage)和混合型(Hybrid)。 根据底层资产类型可分为13类,分别是:办公(Office)、工业(Industrial)、零售(Retail)、住宅(Residential)、多样化(Diversified)、医疗(Health Care)、酒店/度假村(Lodging/Resorts)、自助式仓储(Self Storage)、林场(Timber)、基础设施(Infrastructure)、数据中心(Data Centers)、特殊(Specialty)和抵押型(Mortgage)。i

(二)REITS的特点

REITS 在全球成熟市场的成功表现主要可以归因于产品特点、法律制度和特殊的税收政策三方面因素。具体来说,REITS的特点主要表现在以下几个方面。

(1)流动性高

房地产一般属于流动性较低、投资门槛较高的资产,但是通过交易在公开的股票市场上市的REITS,投资者就可以像投资一般股票一样投资房地产。

(2)特殊税收优惠

REITS一般具有特殊的税收优惠政策,以美国REITS为例,对于REITS发行方而言,REITS使其能够递延资产转移税收、避免自持物业双重征税,使得发行方有动力将自持物业“REITS化”而非出售或其他的融资方式。ii对于投资者而言,REITS的收益分配部分通常仅进行单次征税,即是对REITS组织层面所得税均免除(有分红要求),在投资者获得收益分配和资本利得时进行征税。[1]

(3)有吸引力的回报

根据NAREIT的统计数据,长期来看,美国REITS特别是股权类REITS为其投资者创造的年度复合投资回报率远远超过标准普500等指数的相应回报率。截至2017年底,美国所有权益型REITS过去20年的年化总收益率为9.12%,而过去20年同期标普500指数的年化总收益率为7.20%,纳斯达克成份指数是7.68%,投资级公司债及政府债是5.06%,高收益债指数则是6.76%。iii

(4)低相关性

REITS和其他投资工具的相关系数也较低,从而使其具有了组合投资的优势。作为现金、股票、债券之外的第四资产,在过去30年,NAREIT的权益REITS指數和标普500指数、纳斯达克成份指数和美国投资级债券的相关系数分别为0.55倍、0.43倍和0.19倍。iv所以在资产配置组合中引入适当比例的REITS,可以有效改善组合投资的风险及收益状况。

(5)风险分散

REITS可以通过分散及多样化的投资组合来降低风险。比如商业地产REITS能够持有不同地理区域的零售、办公等物业资产,并将资产有效出租给不同行业、不同地理区域和不同租金承受能力的承租人。这样就可以减少直接房地产投资依靠某个房地产项目或租户而可能引发的风险。

二、REITS的中国发展情况

(一)中国REITS发展现状

截至目前,虽然我国尚没有出台正式的REITS制度,但在市场各界的积极推动之下,存在两种变通的方式发行了较多REITS相关产品。

第一种是境外交易所上市的REITS,这类REITS一般是国内物业在境外交易所直接上市,或是已发行的境外REITS将国内物业纳入投资组合(例如:越秀REITS、汇贤REITS、凯德商用中国信托(CRCT SP)等)。

第二种是国内交易所挂牌的类REITS产品(中信启航、苏宁云创、鹏华前海万科REITS等)。“类REITS”是指以设立资产支持专项计划,向合格投资者募集资金,嵌套基金信托等灵活方式直接或间接投资于收益型不动产,并可选择未来通过公募REITS实现ABS投资者退出以及融资人轻资产转型的创新资产运作工具。[5]

(二)中国发展REITS的主要问题

从持有不动产的企业的角度来看,如果仅是为了满足融资需求的话,一般不会选择类REITS,因为从融资的规模、成本、效率和确定性的角度来看,类REITS相比其他常规融资方式并不占优势。从产品性质来看,国内类REITS产品倾向债权类产品,都有到期偿付期限。从资金募集的角度来看,我国设置了合格投资者制度,通过投资偏好和投资额度来对个人投资者进行限制,目前一般个人投资者难以达到认购类REITS产品的门槛。从税收角度来看,在REITS的设立、运营和终止中,我国种类繁多的税收将严重影响REITS产品的收益率,降低其对投资者的吸引力。这些问题都有待REITS相关管理规范文件的出台来明确和解决。

三、日本REITS起源与发展

目前全球有38个国家或地区推行REITS立法,亚洲地区的日本、新加坡、中国香港等也已步入基本成熟的REITS市场,其中日本与中国大陆更具可比性,研究其REITS发展的历史对我国推行REITS具有重要的借鉴意义。

(一)日本REITS市场起源与发展

日本自1985年开始经济衰退,房地产泡沫崩盘,土地价格大幅下跌,金融机构不良频出,投资人对整个房地产市场失去信心,日本政府为了走出困境,积极学习美国REITS制度,从1998年开始就逐步修改相关法律法规,终于在2000年11月,日本完成了《投资信托及投资公司法》的修订并开始实施。次年3月,东京证券交易所设立了J-REITS专属的交易市场。v

2001年9月,日本的首两支REITS在东京交易所成功上市。

2004年12月底,日本上市REITS达到15支(东京证券交易所14支,大阪证券交易所1支),总市值约1.8万亿日元,分别投向了418项资产标的。[2]39

2007年9月,日本又颁布了《金融工具和交易法》,要求资产管理公司必须注册成投资管理人,进一步为日本REITS市场的规范和完善提供了法律保障。

然而,由于2007年的全球金融危机和2011年的日本东部大地震,J-REITS市场面临低迷,并经历了停滞阶段。2012年下半年之后,J-REITS市场再次呈现上升趋势。截至2016年12月底,日本共有57个J-REITS上市,总市值达到12.1万亿日元(1035亿美元),成为了仅次于美国的全球第二大REITS市场。

(二)日本REITS发展的背景分析

日本REITS市场在短期内能够如此蓬勃的发展,主要原因是与其历史背景有关,值得中国借鉴的背景有二。

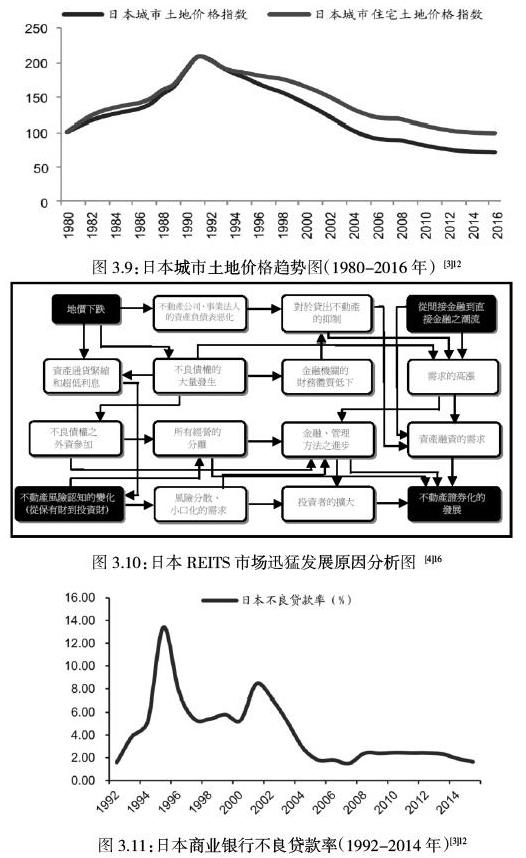

一是土地价格大幅下跌。日本自房地产泡沫经济瓦解后(1991年开始),土地价格已经连续二十多年下跌,传统以来支持日本高地价的社会经济体系(即“土地神话”)已告结束,日本发现整个房地产市场发生了转变。具体包括:经济增长由高速成长转为稳定增长,人口增加的大都市圈集中现象减缓,土地开发限制放宽与促进住宅供给,企业和个人对房地产的观点由投资转为使用。

在这种现象下,日本企业及个人房地产的投资理念,已从购买并一直持有,转为重视土地的期间收益性、资本收益率及重视投资本身的资本效率(ROE),因此企业和个人投资房地产更倾向于投资流动性高的上市REITS,而不是直接持有房产。另外,由于地价大幅下跌,公司法人以相同土地作为信用担保所能贷款的资金大幅减少,造成财务情况恶化,因此促使公司法人必须通过资产REITS化的方式重新筹集资金。因此促使间接融资向直接融资发展,推动金融自由化,投资者可以通过资本市场直接募集资金,而非向传统金融机构融资,使得金融市场逐渐健全。

二是对房地产认知的变化。日本一边面对者泡沫破灭后的经济难题,一边羡慕美国REITS制度推行的成功,其对于房地产投资的认识,从传统的单纯持有转变为投资标的的一种。对房地产投资观念也由房地产增值提升为房地产经营管理品质的提升,这种观念的改变不但使房地产保值,甚至可以提供房地产的价值。

(三)REITS对日本经济的影响

实施REITS制度后,日本经济受益颇多,主要有以下五点。

一是加速资金流动。房地产REITS化可加速房地产公司资金的流动周转,与一般房地产抵押担保授信不同的是,房地产担保授信仍会受到原企业信用优劣的限制,而实施REITS化后,因所担保的资产与原企业分离,资金流动也不会受限于原企业的信用,因此对于运营不佳或有庞大负债的企业而言,REITS化的房地产如果运营良好,即可通过REITS化的资金流动来改善整体的财务状况。

二是房地产的流动性得到提升。由于房地产大宗交易具有金额庞大且难以分割买卖的特点,所以市场上的买主难以寻找,因此在地价持续波动的情况下,企业通常不愿意持有大宗物业来增加公司经营风险。通过REITS化,企业可以借由投资流动性很好的REITS股票以达到间接持有房地产物业的目的。

三是化解不良债权的风险。日本经历了1991年后的房地产泡沫破灭,金融机构积累了大量的不良债权,REITS制度的推出,使得不良资产处置不着眼与房地产的售让,更致力于不良资产的维护、经营和管理,进而提升价值,化解不良。REITS公司通过收购不良资产后予以出租,提升投资收益率,可以避免AMC(资产管理公司)出售不良资产所产生对市场房价的冲击,给予了日本政府化解不良资产的一个机遇。

四是企业财务状况的改善。由于REITS化所产生的资产变动,财务报表中的资产负债情况也同时随之调整;进而盘活企业的固定资产,对企业的财务而言,即是将原流动性极低的重资产转化为收益性较高的流动性资产,财务报表也因此得到改善。因此,日本很多企业为了改善财务情况纷纷积极参与J-REITS的大潮中。

五是促进房地产相关产业的复苏。在经济泡沫崩盘,房地产价格连续下滑多年后,虽然有不少开发商、建筑商和运营商开始关注日本房地产投资,但是仍对房地产市场的风险持有疑虑,通过J-REITS制度,可以促使房地产行业相关企业回归本业,提振了市场信心。

四、总结与借鉴

20世纪90年代,日本在资产泡沫后经历了漫长的经济衰退,房地产市场长期低迷,日本经济陷入负增长区间。为了刺激经济,日本官方决定提振房地产市场,适时地选择REITS作为商业地产新开发项目的资金来源,推动资金流入房地产市场。REITS的特点也有利于为商业地产项目提供长期稳定的资金支持,大大减少了房地產企业因市场短期波动导致的资金链断裂情况,提振了日本经济。

可以发现REITS推出时点往往与其经济或房地产行业发展所处阶段相关。一个国家或地区推出REITS无非有两个目的,首先,在经济或房地产市场遭遇困难时,通过REITS促使资金流向房地产市场,顺利渡过周期低谷。[6]其次,通过REITS对国家的财政政策进行调整,进而促进经济结构优化,增强本国经济实力。

可以发现在经济形势和房地产市场发展方面,目前中国和日本推出REITS制度前期所面对的问题具有一定的共性。中国房地产行业经过多年的发展,已经进入新的阶段,在党的十九大报告中,提出了“租购并举”的住房制度。这意味着未来在租赁物业上的存量或将进一步加大。另一方面,经过改革开放30年的积累,居民已经积累了大量的财富。根据国家统计局的数据,2016年末住户存款余额为60.65万亿元,同比增长9.9%。与之不相匹配的是,目前国内整体投资渠道仍较为狭窄。大规模的存量资产以及亟待扩展的投资渠道,给予推出中国版REITS制度一个历史机遇。

本文认为在REITS相关法律、税收等政策允许的前提下,中国目前推出REITS制度的市场基礎和经济基础是成熟的。

注释:

i 资产类型分类来自NAREIT

ii “REITS化”指的是将持有的物业依照所在地的法律法规进行资产证券化。

iii 数据来源:NAREIT、Bloomberg

iv 数据来源:NAREIT、Bloomberg

v 《投资信托及投资公司法》指Act on InvestmentTrusts and Investment Corporations / 投資信託及び投資法人に関する法律

【参考文献】

[1] 拉尔夫L.布洛克. REITs:房地产投资信托基金[M].北京:机械工业出版社,2014:1-89.

[2] 叶淑玲.谈美日不动产投资信托(REITS)之发展经验[J].台湾证券暨期货月刊:第二十四卷,第三期:39-57.

[3] 姜超:金融去杠杆的国际经验研究[EB/OL].海通证券,(2017-06-19)[2019-07-17]. https://www.htsec.com/ChannelHome/2016102402/5847887.shtml.

[4] 陈丽春、王建成.日本不动产证券化业务参考报告[R/OL].台湾信托业同业公会,(1994-03)[2019-07-17]. http://www.trust.org.tw/tw.

[5] 田渭东、杨海:REITs与CMBS市场需求及实践[EB/OL].开源证券,(2018-05-09)[2019-07-17]. https://mp.weixin.qq.com/s/1FiwwDVdxRmyxsJNpMgi0A.

[6] 郭草敏,何雨晨.全球REITs发展与现状[J].银行家,2017(01):73-76.