我国消费金融水平的实证测度分析

2019-09-23王萍

王萍

内容摘要:我国消费金融发展时间较短,目前仍处于起步阶段。对此,文章以我国18个省市消费金融数据为分析样本,对我国消费金融发展水平进行实证分析。结果表明:我国东部地区、北部地区和南部地区的消费金融综合发展水平高于中西部地区,我国消费金融发展地区不均衡;18个省市消费金融发展水平在金融业规模、资源状况、行业环境与潜在风险指标中的得分均较低,表明我国金融发展在金融业规模、资源状况等方面仍需要进一步完善。

关键词:消费金融水平 金融业规模 无量纲化模型

引言及文献综述

近年来,我国经济发展水平显著提高,但我国消费水平却始终处于较低水平。现阶段,国家主要通过大型金融企业和银行机构引导居民进行信贷消费,但从长远角度来看,仅依靠大型金融结构,难以促进我国消费金融的可持续发展。

近年来,众多学者就我国现阶段的消费金融问题开展了大量研究。孙梦鸿(2018)对我国金融行业发展趋势和结构进行研究,认为我国现阶段金融业务分配不合理,存在一定的畸形现象;李扬杰(2018)分析了我国金融消费对商业发展的影响,其认为金融消费水平的提升能够带动商业的发展。

综上所述,本文在对已有文献进行研究的基础上,对我国18个省市消费金融水平进行实证分析,以期为我国消费金融水平的提升提供理论支持和借鉴。

评价指标选取

本文将所选取指标共划分为两级,其中一级指标主要有金融业规模、资源状况、行业环境、潜在风险。本文通过分析我国消费金融市场实情,选取二级指标如下:

金融业规模指标。本文选取银行网点数量、金融企业数量、汽车金融产业数量以及金融相关信息网络检索频率四个指标进行分析;资源状况指标。本文以互联网普及程度、金融行业从业人员百分比和每十万高校生的留校人数作为资源状况指标;行业环境指标。本文选择我国消费金融所遇到的经济环境指标和法律环境指标作为行业环境指标;潜在风险指标。本文选取了网络环境安全指数、银行贷款风险、银行不良信誉数、以及消费者贷款违规风险指数。

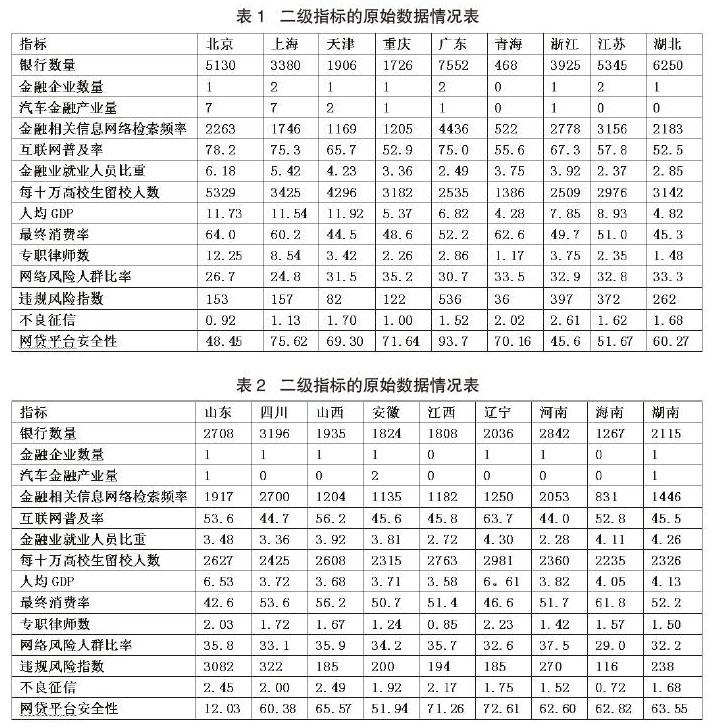

样本选取

本文统计了我国18个省市的消费金融相关数据,具体城市和指标数据如表1和表2所示。

实证测度

(一)无量纲化处理

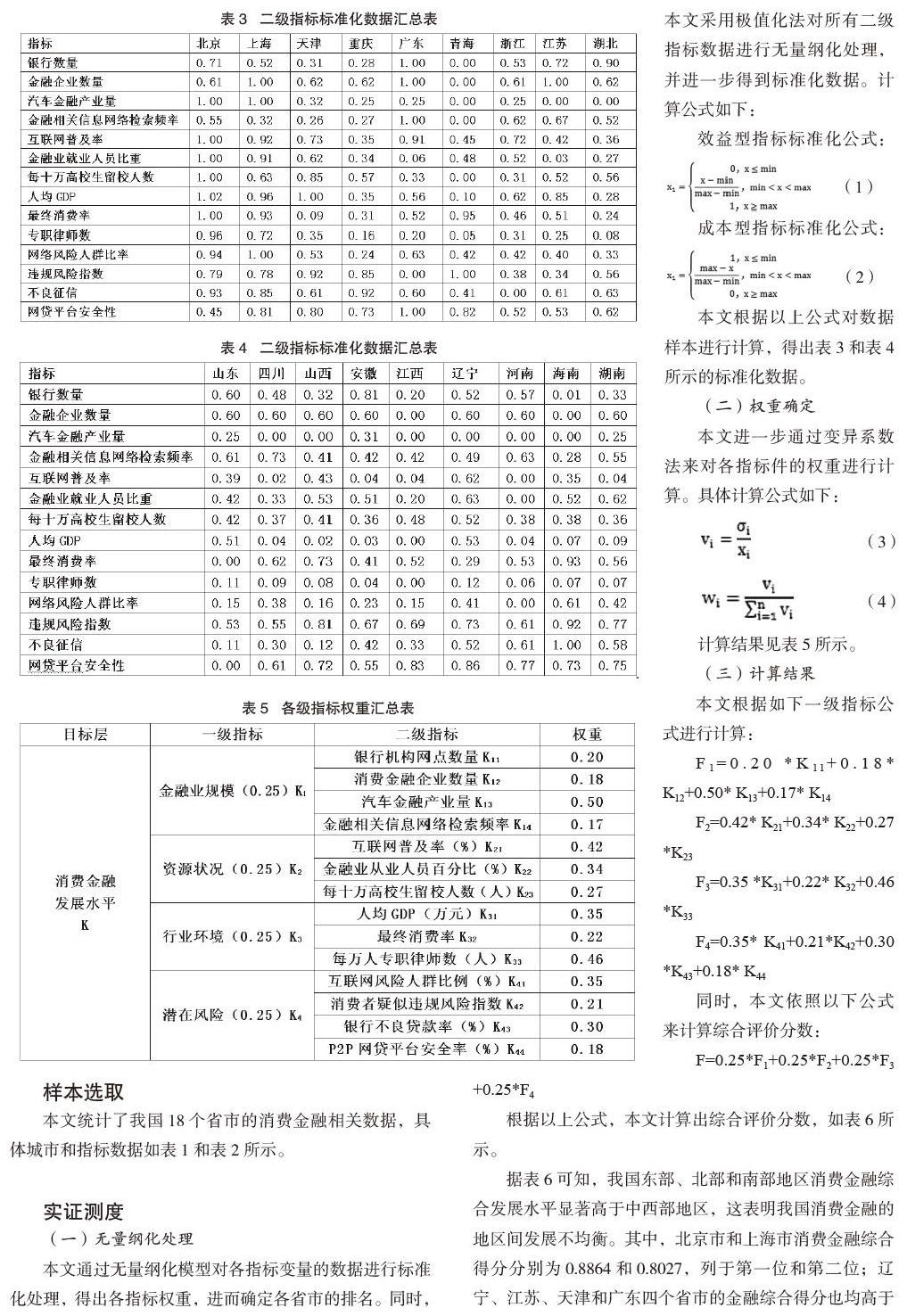

本文通过无量纲化模型对各指标变量的数据进行标准化处理,得出各指标权重,进而确定各省市的排名。同时,本文采用极值化法对所有二级指标数据进行无量纲化处理,并进一步得到标准化数据。计算公式如下:

根据以上公式,本文计算出综合评价分数,如表6所示。

据表6可知,我国东部、北部和南部地区消费金融综合发展水平显著高于中西部地区,这表明我国消费金融的地区间发展不均衡。其中,北京市和上海市消费金融综合得分分别为0.8864和0.8027,列于第一位和第二位;辽宁、江苏、天津和广东四个省市的金融综合得分也均高于全国平均分。这是由于该四个省市在本文所选取的四个指标中各有优劣势,其中天津市的资源状况和行业环境相对较好,其消费金融得分排列在第三位;除此之外的其他省市消费金融综合得分均低于全国平均分,这是因为这些省市在金融业规模、资源状况等指标上均存在一定的劣势,进而导致这些省市的金融发展受到不同程度的抑制。

金融业规模。各省份金融业规模平均得分为0.3107,其中,上海市居于首位,为0.7821,而海南和青海得分分别为0.0367、0.0000。可以看出,三个省市消费金融发展综合得分差距悬殊。

资源状况。各省市消费金融发展水平在资源状况上的平均分数为0.3627,北京和上海综合得分分别为1.0000和0.7703,分别位于前两位,其他省市得分与该两个省市相差明显。

行业环境。各省市金融行业环境指标平均得分为0.2920,得分低于其他三个指标,说明我国金融行业环境较差,仍有待于进一步改善。

潜在风险。各省市金融行业的潜在风险指标平均得分为0.4717,得分在四个指标中居首位,但仍处于较低水平。这表明我国消費金融发展受到潜在风险影响较小,但我国仍需要进一步提高金融行业的风险预防力度。

结论与建议

我国东部地区、北部地区和南部地区消费金融综合发展水平明显高于中西部地区,说明我国消费金融发展水平存在区域不均衡现象;北京市和上海市消费金融综合得分为0.8864和0.8027,列于18个省市中的前两位;天津市、广东省、江苏省和辽宁省的消费金融发展综合得分位于全国平均分之上;18个省市消费金融发展水平在金融业规模、资源状况、行业环境和潜在风险指标上的均值分别为0.3107、0.3627、0.2920和0.4717,整体得分均较低,说明我国金融发展无论在资源上还是在环境上均需要进一步改进。我国现阶段的金融机构主要以银行和大型金融企业为主,中小型金融企业数量少,对此,首先政府要鼓励建设更多中的小型金融机构,进而推进我国金融体制多元化发展;其次,要完善我国消费金融市场的管理机制,提高个人贷款、企业信贷等金融业务的处理效率;最后,要完善我国金融行业的相关法律法规,增加我国金融行业业务透明度和公开度,从而为我国金融行业稳定发展保驾护航。

参考文献:

1.鲍锐,王睿,刘文娟.金融知识与农村居民消费金融行为——基于江苏省昆山市陆杨镇的调查[J].江苏农业科学,2018(20)

2.靳少华.互联网消费金融发展模式、瓶颈及对策——与传统消费金融的比较[J].商业经济研究,2018(22)

3.王雅俊.互联网背景下消费金融的发展模式研究[J].技术经济与管理研究,2017(11)

4.李扬杰.城市化进程中消费金融对商贸流通业发展影响研究——以重庆市为例[J].市场论坛,2018(10)

5.江暮红.场景消费下新零售企业消费金融发展可行性探究[J].商业经济研究,2018(3)