农村普惠金融测度及减贫效应

2019-09-23尹雪瑞夏咏

尹雪瑞 夏咏

内容摘要:本文测算了新疆82个县(市)2010—2015年的普惠金融指数,并运用固定效应面板模型和随机效应面板模型实证分析了新疆及各个地区农村普惠金融的减贫效应。研究发现:新疆农村普惠金融区域发展存在不平衡现象,具体表现为东疆发展水平最高、北疆次之、南疆低的态势;在控制了经济发展水平、就业水平、政府干预程度、产业结构等因素之后,发现农村普惠金融发展水平的减贫效果是最优的;不同时期、不同地区的农村普惠金融减贫效果存在差异性,具体表现出倒“U”型关系。基于以上研究结果,文章就发展农村普惠金融以减缓农村贫困提出相关政策建议。

关键词:普惠金融 农村金融 农村减贫效应 新疆

引言及文献综述

普惠金融是指通过可负担的成本使社会各阶层和群体能平等地享受有效的金融服务,其服务对象重点是在农村偏远少数民族地区的贫困、低收入人群,这与我国金融扶贫的战略目标群体高度一致。目前,我国正处在扶贫攻坚的关键阶段,发展农村普惠金融能够提高农民收入、实现精准脱贫。因此,发展农村普惠金融意义重大。

目前,国内外学术界有关普惠金融减贫问题的研究文献大体集中在两个方面:一方面是普惠金融的理论研究及其评价指标构建与测度。首先普惠金融最早提出的原因是为了解决居民生活中的金融排斥现象。Leyshon and Thrift(1995)将金融排斥定义为阻碍社会弱势群体和贫困人群从正规渠道获得金融服务的行为和过程;星焱(2015)认为贫困人群受到金融排斥是因为教育水平低,地理环境差和金融发展滞后。其次,相对于金融排斥,Sarath(2011)认为普惠金融的本质是为每一个需要的人提供适当的、可理解的一系列金融服务;杜晓山(2014)认为普惠金融的根本在于农村;Beck等(2007)最早提出了8个普惠金融发展水平的衡量指标。在此基础上,Sarma(2008)从三个维度(地理渗透性、产品接触性、使用效用性)构建了普惠金融指数,并且蔡洋萍(2015)、王修华等(2016)、张晓琳和董继刚(2017)等多借鉴Sarma(2008)的方法,来测度普惠金融发展的水平。另一方面是对普惠金融减贫效应的研究。Gulli H(1998)认为贫困人口通过获得普惠金融服务促进投资,可提高其消费水平和抗风险能力,并提升其社会地位和自信心;Schmied and Marr( 2016)认为普惠金融可通过小额信贷等金融服务降低贫困人口的贷款成本从而达到减缓贫困的目的;Burgess and Pande(2005)以1977-1990年间印度农村地区数据为研究样本,分析得出当地农村地区银行网点数的增加有助于贫困发生率的减少;郝依梅等(2017)采用固定效应模型实证分析得出普惠金融发展对减缓新疆南疆三地州农村贫困有显著地正效应;Manji(2010)研究发现金融服务的可得性和使用频率与贫困率呈负相关;韩晓宇(2017)利用PVAR模型对2006-2014年间中国省际面板数据进行实证分析,发现普惠金融减贫力度较弱,需综合财政、经济开放度和产业结构等多方面因素进行判断;罗斯丹等( 2016)认为普惠金融发展有助于改善我国城乡收入不平等现象,其以我国31个省、直辖市宏观数据为研究对象,运用门槛回归模型分析发现普惠金融减贫表现出显著的门槛特征。

综合上述文献分析可知,国内外学者围绕普惠金融减贫的本质和实证分析等方面进行了大量研究,然而这些研究定论存在争议,而且其大部分研究主要集中以选取国家或省际的宏观数据为样本,鲜有以偏远少数民族地区县域为分析的数据样本。鉴于此,本文以我国2010-2015年新疆82个县的面板数据为样本,首先选取合适的农村普惠金融指标进行水平测度,再采用固定效应模型,从而进一步实证检验了新疆不同县域普惠金融发展的减贫效应,以期为新疆金融减贫工作的有效实施及相关学术研究提供经验依据。

农村普惠金融发展水平测度

(一)农村普惠金融指标选取

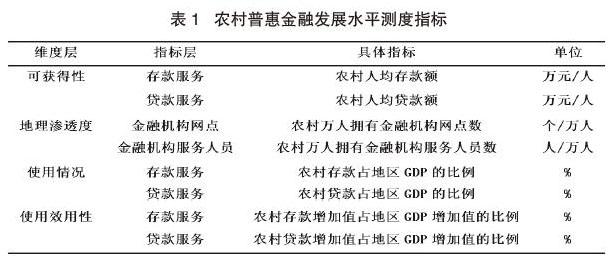

本文在借鉴Sarma(2010)研究的基础上,综合考虑新疆农村地区当前普惠金融发展的实际情况以及数据可得。本文从四个维度八个指标,即金融服务在人口维度的可获得性、地理维度的渗透度、使用情况和使用效用构造农村普惠金融指标体系,各维度指标解释如表1所示。

(二)农村普惠金融发展指数计算方法

本文參考国内外相关研究,考虑到数据的可得性,根据历年《中国县域社会经济统计年鉴》、《中国县域统计年鉴》、《中国区域经济统计年鉴》、《新疆统计年鉴》、《中国银行业农村金融服务图集》,最终选择2010-2015年新疆82个县(市)作为研究对象。运用极值法对普惠金融各指标的原始数据进行无量纲化处理;再利用变异系数法对四个维度指标的权重进行确定,最后合成普惠金融指数。

(三)农村普惠金融发展水平测度结果及分析

根据上述的普惠金融指数计算公式,可测算出2010-2015年新疆82个县(市)的农村普惠金融指数(RIFI)。

由表2可知,金融服务可获得性维度对农村普惠金融发展指数的贡献程度最高,使用情况维度次之,地理渗透性维度再次,使用有效性维度最低。由此可知,地理渗透度和使用有效性是获得金融服务的基础,金融服务的可获得性及其使用情况是普惠金融的核心。从整体发展趋势上来看,2010-2015年全疆农村普惠金融发展水平逐年上升,其农村普惠金融指数从0.238增加到0.521,年平均增长率为13.95%。但总体发展水平比较落后,仍处于发展的初期。从地域层面来看,东、北、南三个疆农村普惠金融发展水平差异较大,其平均发展水平分别为0.602、0.450、0.308,年平均增长率分别为9.83%、8.68%、8.10%。就南疆地区而言,其83%的县(市)农村普惠金融水平低于全疆平均水平,表明减缓南疆贫困现状仍任重道远(见表3)。

模型构建、变量选取和描述性统计

(一)计量模型设定

本文主要研究的是新疆农村普惠金融发展是否对缓解农村贫困具有积极作用,因此选取经济发展水平、就业水平、政府经济干预程度和产业结构等非金融因素构建面板数据回归模型如下:

其中,Yit代表贫困指标;i代表地区;t代表时间;IFIit代表农村普惠金融指数; PGDPit代表经济发展水平指标;EMPit代表就业水平指标;GOVit代表政府对经济干预程度指标;ISit代表产业结构指标。α0、α1、α2、α3、 α4、αs为模型各个解释变量的待估系数,μit为模型的随机扰动项。

(二) 變量选取

根据罗斯丹等(2016)研究,同时考虑到数据的可得性,本文选取农民人均纯收入(Y)作为对贫困减缓的具体度量。农民人均纯收入的增加即为贫困减缓,该指标能够反映农民收入和生活质量的变化,其表征农村摆脱贫困和全面建成小康社会的进程。本文选取农村普惠金融指数(IFI)为核心解释变量,并选取以下变量作为控制变量:经济发展水平(PGDP)用地区人均GDP表示,该变量值越大说明该地区经济越发达,农民收入水平越高;就业水平(EMP)以乡村从业人员占总人口的比例表示;政府对经济干预程度(GOV)采用地方财政支出占地区GDP之比表示;产业结构(IS)可以反映地区工业化和现代化发展水平,采用地区第二、三产业增加值占地区GDP的比来表示,比值越大说明农村贫困减缓的效应越好。

(三)描述性统计

本文研究的样本区间为2010-2015年新疆82个县(市)的面板数据,共492个样本,各县(市)农民人均纯收入主要来自《阿勒泰统计年鉴》,各县(市)财政支出数据来自《中国县域社会经济统计年鉴》,其他控制变量数据来源于《新疆统计年鉴》。各变量的描述性统计如表4所示。

新疆农村普惠金融减贫的实证分析

(一)新疆减贫效应分析

本文对 2010-2015 年新疆82个县(市)面板数据进行 Hausman 检验从而确定应选取固定效应模型,并对新疆整体农村普惠金融减贫效应进行回归分析。

从表5的回归结果可以看出,农村普惠金融指数(IFI)的系数为0.518,由于农民人均纯收入为正向指标,因此农村普惠金融指数在0.1%的统计水平上显著正相关。可见,农村普惠金融存在着较显著的反贫困效果。

在控制变量中,经济发展水平(PGDP)和产业结构(IS)的回归系数在0.1%的统计水平上显著为正,表明经济发展水平每增大1个百分点,减贫效应就提升0.0685和1.112个百分点;而产业结构反映出大量的农村劳动力向第二、三产业进行转移,这有助于提高农民收入、促进农民金融服务需求、拉动农村地区生产力发展;就业水平(EMP)的回归系数为-0.116,并在5%的统计水平上显著负相关,即不利于贫困的减少;政府干预程度(GOV)的回归系数为正,但并不显著,其不利于减缓贫困。

(二)三疆减贫效应分析

由于新疆区域特征明显,用新疆整体的数据不能反映出各地的真实情况。因此,本文根据地理因素把新疆划分为东、北、南三部分,再通过 Stata13.0统计软件计算结果,经Hausman检验确定东疆用随机效应模型,北疆和南疆用固定效应模型,其结果如表6所示。由表6可知,农村普惠金融指数和经济发展水平减贫效果较为显著,其中东北南三疆的农村普惠金融指数均在0.1%的统计水平上显著,其回归系数分别是0.240、0.506、0.378,具体而言,东北南三疆农村普惠金融指数每提高一个单位,其减贫效应就会提高0.240、0.506、0.378个单位,经济发展水平的回归系数分别为0.0422、0.121、0.0936。从模型实证结果还可以知道,就业水平不利于南北疆减贫,而产业结构对南疆地区贫困减缓有显著的正效应。这是因为近年来南疆通过推进第一、第二、第三产业融合发展,其创新了多种产业模式,从而缓解了农村资源约束矛盾,使越来越多的农民精准脱贫,最终加快了南疆农村的脱贫进程,

结论及建议

本文基于我国新疆82个县(市)2010-2015年的面板数据,计算农村普惠金融指数,并在此基础上实证检验了新疆农村普惠金融的减贫效应,最终得出以下结论:第一,2010-2014年我国新疆农村普惠金融发展水平显著提高,地区之间农村普惠金融发展不平衡,具体表现出东疆高、北疆次之、南疆低的态势。传统正规金融占据了新疆大部分的金融资源,其存在一定的金融垄断现象,金融服务创新性不足,且金融排斥问题严重;第二,从新疆整体来看,在控制了经济发展水平、就业水平、政府干预程度、产业结构等因素之后,农村普惠金融发展水平对贫困减缓有显著的促进作用;第三,农村普惠金融的减贫效应在东、北、南疆也很显著,且边际效应北疆>南疆 >东疆。东疆农村普惠金融发展抑制了贫困减缓,即随着农村普惠金融水平的提高,其减贫效应呈边际递减。因此,南疆应继续发展农村普惠金融,要重点提高贫困农户的内生性可行能力。不难看出,农村普惠金融的发展对新疆减贫工作起到了积极地推进作用,但是这个作用力在不同阶段、不同地区发挥的效果也不尽相同。

基于上述结论,本文提出以下建议:首先,要建立多层次的农村普惠金融机构体系。一方面,要根据新疆各地的实际情况,充分发挥草根金融模式,金融机构和非金融机构要通过多层次互补的方式精准识别目标人群,通过合适的服务产品使有潜在金融需求的农民和农村中小企业摆脱贫困缺血的现状。另一方面,要加快构建政府、金融机构和个人共享的征信体系,可通过建立开放式的信用信息平台,从而解决普惠金融发展中信息不对称问题。其次,应充分发挥各方优势,恢复农村经济活力。对此,政府应加强对小微企业、农村保险的政策倾斜,加快完善城乡一体化体制机制,解决融资难问题和三农问题,避免农村资金倒流城市。要对网点进行合理布局,充分发挥已设立金融机构的金融服务辐射作用。再次,由于发展农村普惠金融是促进精准扶贫、精准脱贫的重要因素,对此政府要整合经济水平、就业水平、产业结构等多方力量,彻底解决边远贫困地区“金融沙漠化”情况。最后,由于新疆不同地区农村普惠金融存在差异性,故普惠金融减贫的具体实施也要存在差异。对于农村普惠金融发展处于较高水平的东疆,各级地方政府应明确自身职能,树立大局观念,避免对金融市场和金融机构的过度干预;另一方面,对农村普惠金融发展处于较低水平的南疆、北疆,要重点发挥政策性金融的作用。同时,金融机构要充分发挥自身比较优势,有效利用农村金融市场,积极创新金融服务产品和服务方式,如提供小额保险等综合性的金融产品等,可改善农村贫困地区金融机构服务水平。此外,想要确保农民实现“造血式”脱贫,就必须提高贫困农户自身的知识储备和生产技能,可通过人力及社会资本与金融要素相结合的方式,鼓励农户自主创新,这不但可以促进就业,同时还更好地发挥了普惠金融的减贫效应。

参考文献:

1.Leyshon A.,Thrift N. Geographies of Financial Exclusion: Financial Abandonment in Britain and the United States[J].Transactions of the Institute of British Geographers.1995,20(3)

2.星焱.普惠金融的效用與实现:综述及启示[J].国际金融研究,2015(11)

3. Sarath Chandran B.P.and Manju T.K.Financial Inclusion Strategies For Inclusive Growth In India.Munich Personal RePEc ArchivePaper,2011

4.杜晓山.普惠金融,根在农村[J].农村工作通讯,2014(4)

5.T Beck,A Demirguc-Kunt,MSM Peria.Reaching out:Access to and Use of Banking Services Across Countries[J].Journal of Financial Economics,2007,85(1)

6.Sarma M.Index of Financial Inclusion[R].Indian Council for Research on International Economic Relations,Working Paper,2008

7.王修华,关键,谷溪.中国农村金融包容的省际差异及影响因素[J].经济评论,2016(4)

8.蔡洋萍.中国农村普惠金融发展的差异分析——以中部六省为例[J].财经理论与实践,2015,36(6)

9.张晓琳,董继刚.农村普惠金融发展评价分析——来自山东的实证研究[J].东岳论丛,2017,38(11)

10.Gulli H.Microfinance and Poverty:Questioning the Conventional Wisdom.[M].Inter-American Development Bank,1998

11.Schmied J.,Marr A.Financial Inclusion and Poverty:The Case of Peru.Regional and Sectoral Economic Studies,2016(16)

12.Burgess R.,Pande R.Do Rural Matters?Evidence from the Indian Social Banking Experiment[J].The American Economic Review,2005(3)

13.郝依梅,夏咏,丁志勇,陈治国,李成友.普惠金融发展对农村贫困的减缓效应——基于新疆南疆24县(市)面板数据的实证研究[J].江苏农业科学,2017,45(3)

14Manji A.Eliminating Poverty?Financial Inclusion,Access to Land,and Gender Equality in International Development[J].Modern Law Review,2010,73(6)

15.韩晓宇.普惠金融的减贫效应——基于中国省级面板数据的实证分析[J].金融评论,2017,9(2)

16.罗斯丹,陈晓,姚悦欣.我国普惠金融发展的减贫效应研究[J].当代经济研究,2016(12)