基于Themis模型的农业类上市公司财务风险预警研究

2019-09-20陈颖达

陈颖达

【摘要】农业类上市公司受气候影响产品产量存在不确定性且农产品标准模糊,数量统计困难,供应商和客户数量极多且分散,现金收付普遍,存在较大的财务舞弊风险。本文基于Themis财务风险预警模型就农业类上市公司较其它行业上市公司的核心指标数据做差异性统计分析,发现财务报表存在粉饰迹象,提出针对存货、经常性收支真实性的财务风险预警建议。

【关键词】农业类上市公司;Themis模型;财务风险预警

一、引言

企业财务粉饰是大部分公司的通病,据统计我国有高达95%的上市公司存在财务数据粉饰的情况,而以农业类公司财务造假最甚,这与其行业特殊性有关,天灾人祸常伴左右。一方面运营过程中的气候病疫等多重因素层数不穷,另一方面农企运营过程中存在大量的现金收付、个人账户、三方回款、存货造假等行为给尽职调查设置了较大的障碍,使不少农企浑水摸鱼的概率大大提升,为虚构贸易主体和资金循环提供了天然温床。Them is源于一项日本信用评级技术,其准确性已经在国内外资本市场的应用中得到证实,其通过11个关键指标综合打分来判断企业的财务风险和粉饰造假情况,故对于这11个关键指标的行业间、公司问的显著性差异比较,成为判断公司或行业财务舞弊之主要手段。本文就农业行业的几大关键指标进行显著性差异分析,采用20个主流行业和农业股做差异性比较,并按年度平均统计差异性行业样本个数,纵向(时间轴)采用Themis指标变化度方差统计的方法来识别行业内企业经营稳健性,具有较高的识别度和普适度。

二、理论分析与数理统计

Them is模型通过综合考察横向(同行业)和纵向(历史同期)周转指标及盈利指标来考量某一企业的资金流健康状况,可以针对性地对农产品上述虚构资金流的情况进行识别。结合Them is模型型中的几个关键参数,笔者列出以下几个指标进行统计分析:

1、存货相对波动水平:2、存货周转变化度(判断库存等级和变化量与销售额变化量方面是否合理)3、固定资产周转变化度(判断固定资产等级和变化量与销售额变化量方面是否合理);4、经常收支比率(经常性活动的现金流入与现金流出的比值,结合三期的情况综合考虑);5、异常系数(企业赊销赊购周转情况对比整体盈利状况):6、赊销赊购周转期(应收应付账款周转期等级和变化量、货币资产与月营销额比值);7、金融债务健全度(借款总额与月销售额比值,绝对水平和变化量是否合理);8、无形资产效率(无形资产对营销额的贡献度和变化情况);9、支付余力度(自有资本和月销售额比值)。

笔者认为,结合Them is指标体系,农业类公司在财务造假中的路径可以得到较好的体现和诠释。一是由于农业类公司存货统计在口径和取样方面存在着很大的随意性,这体现在农业类公司的存货变化度比其他行业大一些:二是农业类公司交易性质复杂多变,很难核查交易真实性,叠加农业类公司相对较弱的抵御风险能力,在赊销赊购周转期方面,较其余行业应同样存在显著区别:三是在固定资产周转度、支付余力度等方面,笔者认为属于财务造假的后生性环节,或不能直接在Them is指标中有显著体现,但依旧采纳进行显著性差异分析比较。

在样本选取方面,由于金融行业的财务统计口径和传统行业存在着很大的差别,因此在进行行业样本选取时剔除金融行业个股样本。只选取了2007年至2017年沪深两市中房地产、钢铁、建筑材料、通信、矿业开采、化学应用、机场航运、电力、铁路公路运输、零售、汽车整车、汽车零配件、家电、专用设备、化学制药、等20个行业作为控制样本进行对比。该20个行业均有代表性个股入选沪深300成分股,行业规模大,个股数量多,具较高统计价值。

在确定统计指标和检验样本之后,笔者就上述11个Th em isX类指标进行筛选,大类分为静态Them is指标和动态Them is指标两大类,并筛选出以下几个指标做行业问显著性差异检验。

(一)静态横向指标(统计历年存在指标显著性差异的行业数量,汇总后取数量均值,以经常收支比率选项为例):

限于篇幅,静态统计指标的历年差异性统计汇总笔者不逐一呈现,笔者归纳了下述5点内容进行假设检验(第一点的历年显著性检验结果汇总即上表1):

1、HO:农业股经常收支比率<其余行業经常收支比率:

2、HO:农业股赊销赊购周转期>其余行业赊销赊购周转期:

3、HO:农业股借款总额与月销售额比值>借款总额与月销售额比值

4、HO:农业股存货周转变化度(存货销售比绝对值)>其余行业存货销售比绝对值

5、HO:农业股支付余力度(自有资本销售额比)>其余行业支付余力度

静态Them is指标显著性假设检验历年汇总平均的结果统计如表2所示:

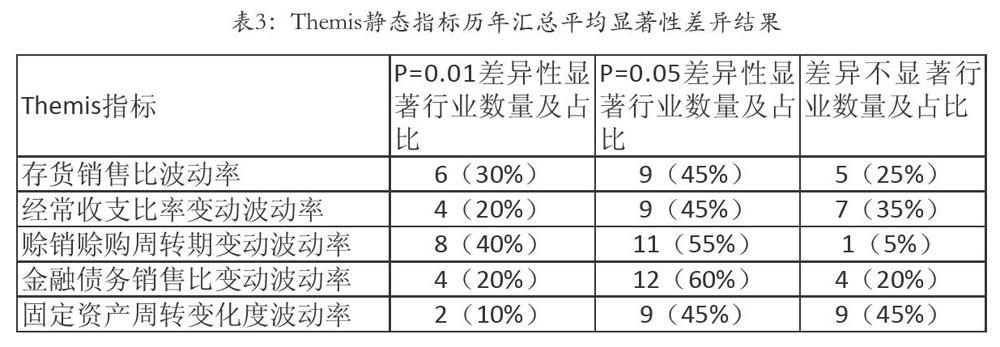

(二)动态纵向指标(样本统计口径均以当年与前年(N-2)年数据对比,并做对数比例取值,样本比较从2009年开始至2017年结束。统计历年指标变动波动率,以衡量企业经营状况的稳定性),笔者归纳了下述5点内容:

1、HO:农业股存货周转变化度(存货销售比波动率)>其余行业存货销售比波动率:

2、HO:农业股经常收支比率变动波动率>其余行业经常收支比率变动波动率;

3、HO:农业股赊销赊购周转期变动波动率>其余行业赊销赊购周转期变动变动波动率:

4、HO:农业股金融债务销售比变动波动率>其余行业金融债务销售比变动波动率:

5、HO:农业股固定资产周转变化度波动率>其余行业固定资产周转变化度波动率:

动态Them is指标显著性假设检验汇总结果统计如表3所示:

剔除指标样本不明显正态分布的统计对比,笔者得出以下初步结论:

1.静态横向指标对比显示,农业股的几大周转指标(经常收支比率、存货销售比、赊销赊购周转期)在大部分情形下都是显著弱于其余行业,上述三个Them is关键指标方面的显著性差异的比率(以P值0.01和0.05合计统计)高达67.7%、88.6%、64.1%。而农业股相对其余行业相对借款水平亦偏高(显著差异比率为57.75%),进一步验证了农业股在运营方面的流动性窘境,这亦成为农业类企业财务粉饰造假的可能动机:

2.识别企业财务粉饰造假的关键因素还在于企业自身多年运营过程中的财务稳健程度,Them is系统中的周转指标的大幅波动往往意味着某些年份的财务造假。假设检验结果显示,农业类企业的存货销售比、经常收支、赊购赊销周期、债务销售比的波动程度均显著大于其余行业,差异性比例分别高达75%、65%、85%、80%。固定资产周转度的差异性并不是非常显著,这亦基本验证了笔者之前的猜想,Them is指标中的流动性指标的大幅波动佐证了农业类企业经营过程中的财务造假的动机和表征。

三、结论和建议

Them is系统里面对财务造假识别最大的减分项即企业周转指标的纵向大幅波动,笔者通过对比同时期的各大行业板块,剔除了宏观经济周期因素对于企业经营稳定性的系统性影响,具有较高的统计意义。根据农业股和其余20个行业个股的横向和纵向检验结果显示,农业股在运营稳健性、周转率变动波动等方面要弱于大部分主流行业,横向的显著性差异提供了粉饰造假的动机而纵向的高波动性一定程度上验证了造假的事实。过往几个被确定造假的农业上市公司案例,从这些年的“蓝田股份”、“丰乐种业”、“獐子岛”等公司虚构库存、营业收入,到近年的“雏鹰农牧”大幅举债虚构投资收益,这些极端的造假案例均在周转指标和债务销售比的横向绝对值、纵向波动率上发生了明显的异动,证实了农业股在处理存货、账务往来方面等关键环节上的造假优势。在农业类股个股尽职调查过程中,亦应警惕相关公司在存货真实性、经常性收支的真实性等方面的风险因素,结合公司的销售额和债务规模是否同比例匹配,初步对相关个股做出风险判断,针对性地就异动指标进行深度尽职调查。