管理者代理、过度自信与企业投资

2019-09-10刘柏琚涛

刘柏 琚涛

【摘要】基于2007年爆发的全球金融危机这一外生冲击事件,研究管理者理性行为、非理性偏差与企业投资之间的关系以及金融危机对这一关系的调节作用。以沪深两市A股上市公司为研究样本,基于“现金流一成长机会”框架展开实证检验。研究发现:管理者理性的代理问题与非理性的过度自信均与企业投资正相关;金融危机会同时抑制管理者理性和非理性导致的企业投资增加,但对管理者理性行為的冲击作用更大。进一步研究表明,金融危机后,管理者过度自信对于企业投资的影响随着时间的推移会逐渐恢复常态。

【关键词】金融危机;过度自信;代理问题:企业投资

【中图分类号】F230

【文献标识码】A

【文章编号】1004-0994(2019)14-0038-10

一、引言

投资行为作为企业最为重要的价值体现,一直被理论研究者重点关注。在探究何种因素能影响公司投资行为时,学术界取得了大量研究成果。从管理者这一视角出发,主要存在理性和非理性两种分析范式。管理者理性假设认为,管理者为了满足自身控制资源的权威、建立商业帝国等私利,在企业现金流充足时会进行过度投资[1]。而管理者非理性假设认为,过度自信管理者倾向于高估风险、低估收益,进而选择净现值为负的投资项目,也会导致公司过度投资[2]。以往学者多从管理者理性和非理性独立角度分别研究其对公司投资行为的影响,而李云鹤[3]基于“成长机会一现金流”框架,对上述两种范式进行区分检验,指出公司过度投资既来源于管理者过度自信,又来源于管理者代理行为。对于如何缓解管理者代理、过度自信造成的企业投资行为异化,以往的研究主要集中于保证公司决策理性化的内部治理以及管理者性别等的异质性上[4,5]。

2008年9月15日雷曼兄弟公司宣布破产。金融危机造成的负面冲击像“流感”病毒一样在全世界的金融市场和金融系统内传播渗透。反映在企业微观层面上,主要表现为显著降低了企业投资水平[6]。这些研究以金融危机为出发点,探索金融危机对企业财务决策的直接冲击作用。那么,金融危机的发生会带来间接影响吗?金融危机爆发后,公司的决策背景发生了巨大转变,环境的恶化是抑制管理者理性和非理性导致的投资水平的增加,还是危机的负面冲击转嫁于管理者本身,促使管理者理性和非理性导致的投资水平的增大效应更加突出?

基于此,本文从金融危机视角出发,以2006~2011年我国A股上市公司为样本,重点研究管理者理性和非理性对企业投资的影响作用以及该作用在金融危机前后有何差异。

二、理论分析与研究假设

(一)管理者代理与企业投资

在现代企业所有权与经营权分离的情况下,管理者与股东之间的代理问题日益突出。Jensen[l]认为管理者为了追逐私人利益,将企业自由现金流投入缺乏价值的投资项目,进而造成企业过度投资。Vogt[7]选取美国制造业公司为样本,研究发现管理者滥用自由现金流引发了企业过度投资,支持了Jensen的过度投资假说。此后,也有学者利用不同的自由现金流的替代变量,得出了相同的结论[8,9]。

对于管理者非效率投资动机,主要存在两种解释。其一,Shleifer、Vishny[10]从管理者“商业帝国建造”的角度出发,发现管理者偏爱那些能够增加自身人力资本价值的项目,从而提升自己的谈判能力。此后,谢佩洪等[11]、彭若弘等[12]进一步验证了非效率投资的代理观。其二,Narayanan[13]基于“机会主义”指出,公司管理者过分关注自身职业声誉问题,由此造成的结果是忽略了具有长期投资价值的项目,而倾向于追逐那些能够产生短期绩效的项目。如此一来,往往造成企业对某些项目的投资不足。

窦欢等[14]研究发现,与不存在同业竞争关系的上市公司相比,当同业竞争关系更激烈时,上市公司表现出更低的投资效率。而在企业创新投资方面,He、Tian[15]从外部资本市场角度出发,发现分析师追踪给上市公司管理者带来了过大的短期压力,从而加剧了管理层的短视行为,进而抑制了企业创新。钟宇翔等[16]从管理层短视的间接调节效应出发,发现管理层越短视,会计稳健性对创新的抑制作用越明显。此外,管理者基于职业安全等自身利益的考虑,会放弃一些存在风险但有利于企业价值的投资项目,导致投资不足。以上研究揭示了代理问题所引发的非效率投资既包含过度投资,也包含投资不足。

(二)管理者过度自信与企业投资

20世纪80年代,在学术界对现代金融理论发起挑战和质疑的背景下,行为金融学逐渐兴起。证实偏差、过度自信、确定性损失厌恶等心理状态描述了行为金融学中的非理性心理因素。而过度自信因其独具稳定性,逐渐被学者们视为非理性因素的主要表现之一。Ro11[17]首次提出管理者“自以为是”假说,该假说认为公司管理者在自以为是的心理驱动下,往往高估了并购收益,从而导致一些不具价值的并购活动得以发生。Heaton[18]基于管理者过度自信心理偏差,从理论上提出了一个投资异化模型,显示过度自信的管理者由于低估风险、高估收益,在现金流充足时引发投资过度、在现金流不足时导致投资不足。Malmendier、Tate[2,19]研究分别发现,在管理者过度自信样本中,投资与现金流的敏感度更高;过度自信的管理者会更频繁地进行并购活动。Pikulina等[20]基于不同测试主体以及不同媒介的实验结果发现,过度自信会导致过度投资,自信不足会导致投资不足,而适度的过度自信则会带来准确投资。

郝颖等[21]利用管理者持股变化作为过度自信的替代变量,不仅验证了管理者过度自信会促进企业投资水平提升,同时表明在管理者存在过度自信的企业中,投资现金流敏感性会随着股权融资的下降而上升。姜付秀等[22]运用高管的相对薪酬来衡量过度自信,并进一步证明了过度自信与企业投资水平之间存在正相关关系。

纵观现有文献,可以发现学术界主流观点认为所有权与经营权所导致的代理问题,将引发管理者对于私利的追逐,从而促使企业投资增加;而管理者过度自信这一非理性情绪,将引发管理者高估收益、低估风险,亦会促使企业投资增加。基于此,提出本文的假设1:

H1:管理者代理、过度自信均会促使企业投资增加。

(三)金融危机的调节作用

金融危机极大地打击了市场投资者的热情,企业外部股权融资成本提高、难度加大,加之银行业的挤兑现象严重,企业的借贷成本上升、借贷机会减少,内部现金流成为企业稀缺且珍贵的资产。Ivashi-na、Scharfstein[23]通过银行业的借贷比例来探究企业的借款环境,研究发现,金融危机的冲击,一方面导致2008年第四季度相比于前一季度银行新增贷款额骤降47%;另一方面,对诸如资本支出和营运资本等实体经济投资的新增借款额也下降了14%。相关数据表明,金融危机导致企业融资环境恶化,而与融资紧密相连的投资活动必然受到牵连。市场环境的变化、市场情绪的激化、企业压力的陡增以及融资能力的骤降势必影响管理者的投资决策。Campello等[24]研究发现,金融危机期间,管理者倾向于减少支出或投资来缓解融资能力的限制。Duchin等[6]证实在金融危机期间,公司的投资规模显著减小,在高短期负债和低现金储备企业投资缩减现象更为突出。周婷婷等[25]以我国制造业上市公司为研究对象,同样得到了金融危机冲击使得企业投资水平明显降低的结论。

一方面,金融危机的冲击使得市场信心遭受严重打击,企业通过发行股票筹集资金变得异常困难。而证券监管部门采取的暂停IPO或再融资的手段来稳定资本市场的决心,进一步增加了企业筹资的难度。同时由于信用风险陡然上升,金融机构通过减少贷款发放量来最大限度地缓解信用风险,亦加大了企业从银行获得贷款的难度。Campello等[26]发现融资约束程度高的企业在金融危机期间更为显著地削减了雇员数量、技术和资本支出。曾爱民等[27]发现企业财务柔性可有效提升其缓解负向冲击的能力。而与管理者代理行为相关的投资决策在很大程度上依赖于企业的各项资源,因此金融危机对企业现金流的冲击能在一定程度上抑制管理者的代理行为。另一方面,由于投资一现金流在管理者过度自信情况下更加敏感,因此金融危机导致企业存在更大程度的融资约束,相比于非过度自信的管理者,过度自信管理者的投资策略在面临金融危机时受到外界的影响更大。Malmendier、Tate[28]利用在金融危机刚刚发生后长期债务的到期比例来衡量融资约束,不仅证明高融资约束降低了投资一现金流的敏感性,同时发现相比于金融危机前,金融危机后管理者过度自信与投资水平之间的正向关系减弱。

金融危机导致的市场行情低迷、企业投资机会减少,加上管理者面临着来自企业经营、内外部監管更为沉重的压力,使得金融危机期间管理者代理、过度自信对于企业投资水平的解释力度下降。基于此,提出本文的假设2:

H2:金融危机弱化了管理者代理、过度自信与企业投资的正相关关系。

三、研究设计

(一)样本选取与数据来源

本文选取2006~2011年沪深两市A股上市公司作为样本进行研究。2007年第一季度发生的次贷危机人们并未很及时地察觉,本文认为2008年9月15日雷曼兄弟公司申请破产标志着金融危机的爆发,而金融危机对中国企业的影响可能存在延迟现象,基于此本文假定2008年年末为金融危机前后的分界点,考虑到数据对称性原则,因此研究期间选取了2006~2011年这一时间段。在数据处理过程中,本文剔除了以下样本:①金融类、ST、PT类公司的样本;②数据缺失、异常的样本;③自由现金流量大于0的样本。最终得到管理者代理2481个样本、管理者过度自信1760个样本。为了避免异常值对结果的干扰,对所有连续变量进行上下1%和gg%的缩尾处理。数据来源于国泰安CSMAR数据库,行业划分遵循证监会2012年版行业划分标准。样本数据分析软件为Stata 14.0。

(二)变量定义

1.投资水平(lnvest)。本文借鉴郝颖等[21]提出的度量方法,选取期末固定资产原值、工程物资和在建工程年内净增加值与期初总资产的比值来衡量企业投资水平。由于固定资产的原值数据无法直接获得,本文将用固定资产净值加固定资产折旧、油气资产折耗、生产性生物资产折旧与资产减值准备之和来度量固定资产的原值。

2.管理者代理(Agency)。本文借鉴Ang等[29]的方法采用管理费用率(管理费用与主营业务收入的比值)来衡量管理者代理行为。

3.过度自信(Over)。国内外学者主要采用“媒体评价”[30]、“CEO相对薪酬”[22,30]、“CEO持股变化”[2]、“企业盈利预测偏差”[31]等衡量过度自信。现代企业中,管理者承担了巨大的经营风险,如果管理者坚定地持有较多的公司股权,过度自信的心理偏差将成为管理者分散化投资不足的一个合理解释,而这一行为表现则体现了管理者的过度自信。基于以上逻辑,本文借鉴Malmendier、Tate[2]的方法,采用管理者自愿持股方式衡量管理者过度自信。具体为:剔除分红转送、公司增发新股时老股东配售、股改对价支付、增发配股等非自愿持股,若某年度内管理者持有股票数量增加,则视为过度自信,记作1;若管理者持有股票数量不变或者减少,则视为非过度自信,记作0。

4.金融危机(Fc)。本文将2008年末视为金融危机前和金融危机后的分界点,因此将2006~2008年的样本视为金融危机前,记作0;将2009~2011年的样本视为金融危机后,记作1。

5.控制变量。依据李云鹤[3]的研究,本文选取以下会影响企业投资水平的控制变量:自由现金流( Freecash)、成长机会(Growth)、公司规模(Size)、资产负债率(Lev)、破产风险(Zscore)等公司特征变量;独立董事比例(Indpt)、董事会规模(Dsize)、管理层持股比例(Msh)、董事会的会议次数(Meeting)、第一大股东持股比例( First)以及两职合- (Dual)等重要的公司治理指标。模型中各变量的解释和说明见表1。

(三)理论框架及模型设计

1.现金流与成长机会框架。李云鹤[3]认为自由现金流充裕但缺乏投资机会的公司往往管理者代理问题更加严重,与之对应的是良好的投资机会将会增强管理者的自信心,从而在企业自由现金流充裕时更容易引发管理者过度自信问题。

因此,为了分别检验管理者代理、管理者过度自信对企业投资的影响以及金融危机的冲击作用,本文采用“现金流一成长机会”框架进行分析。该框架的基本思路为:分别以现金流和成长机会的平均值为标准进行分组。企业现金流和成长机会衡量的具体方法为:公司自由现金流=净利润+利息费用+非现金支出一营运资本增加一资本性支出,并借助总资产对其进行标准化处理;成长机会=(本年度主营业收入一上年度主营业务收入)/上年度主营业务收入。基于以上分析,高自由现金流、低成长机会组最容易引发管理者代理问题,而高自由现金流、高成长机会组最可能导致管理者过度自信问题。

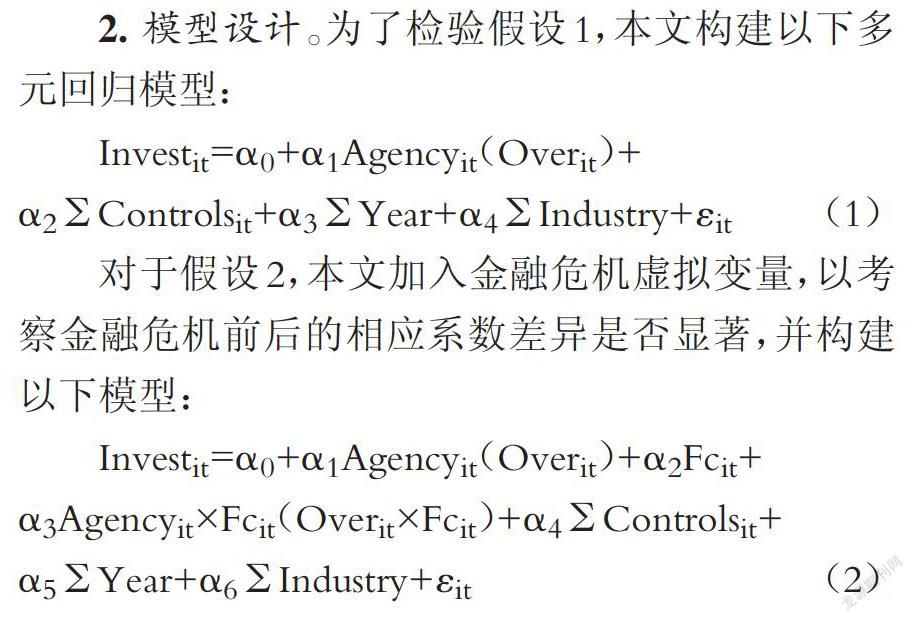

2.模型设计。为了检验假设1,本文构建以下多元回归模型:

四、实证分析

(一)描述性统计

表2为管理者代理与过度自信的描述性统计结果:基于“现金流一成长机会”框架,表2中管理者过度自信模型包含1760个总样本、管理者代理模型包含2487个总样本。过度自信模型中过度自信样本489个,占相应总样本的0.278。金融危机前后过度自信样本分别占各自总样本的0.264和0.289,表明在金融危机的冲击下,管理者过度自信的可能性更大。这意味着当面对的形势越严峻时,管理者反而越倾向于过度自信。进一步分析发现,金融危机前后,过度自信比例占比最高的是非主板企业。值得注意的是,在金融危机前后,相比于国有企业,非国有企业的管理者更可能存在过度自信的心理偏差。究其原因,一方面,可能是非国有企业的管理者在进行决策时,因其较少受到行政指令的影响而拥有更加灵活的支配权和决策权。另一方面,可能是非国有上市公司管理者在是否持有公司股票方面比国有上市公司管理者更加敏感。同时,非国有企业的管理者往往是公司的创始人,在公司内部拥有更高的权威。而金融危机后,管理者过度自信比例的增大主要来源于非国有企业。在管理者代理行为模型中,总样本代理行为的均值为0.104。金融危机前后,代理行为的均值几乎保持不变。不考虑金融危机的作用,非国有企业、主板企业管理者的代理行为分别高于国有企业和非主板企业。

表3报告了高自由现金流一低成长机会组(代理行为)和高自由现金流一高成长机会组(过度自信)主要变量的描述性统计值。在本文的样本中,现金流和成长机会分别以其各自的平均值0、0.2为分组标准。首先,投资水平方面,在金融危机前后,过度自信组的企业投资水平分别为0.08、0.07,均远远高于代理行为组的0.02、0.03,这与“企业的成长机会在很大程度上决定了企业投资水平”的结论一致。但是金融危机的冲击并未造成企业投资水平的大幅降低,反而使得代理行为组的投资水平有所上升。這与金融危机中我国政府采取了积极的财政政策和适度宽松的货币政策以应对低迷的市场行情,扭转了经济快速下滑的局面密切相关。其次,过度自信组与代理行为组在自由现金流、第一大股东持股比例、资产负债率上并无明显的差异,表明这些变量受管理者代理行为和过度自信的影响较小。有所不同的是,第一大股东持股比例在金融危机前后,基本保持不变;管理层持股比例有所增加,这反映了公司管理层更清楚公司内部的运营情况以及对于公司的未来发展更加乐观。而资产负债率在金融危机爆发后有所下降,这与企业外部债权人对于风险的重视程度有关。在企业内部,企业的破产风险在金融危机后有所下降,表明企业内部对于风险的重视程度增加。

(二)回归分析

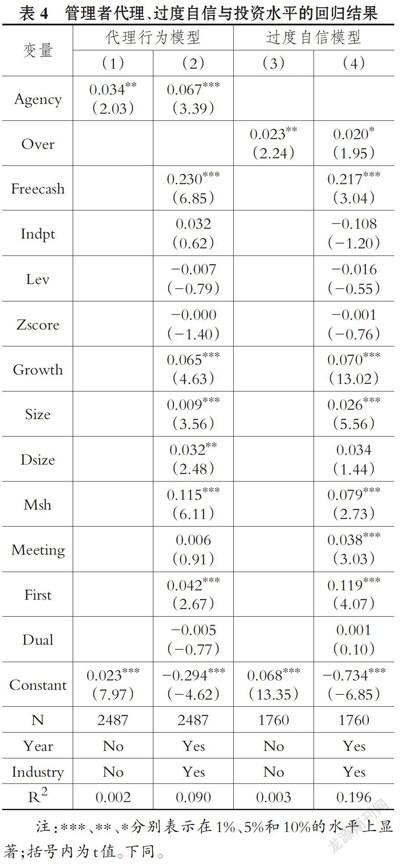

1.管理者代理、过度自信与企业投资水平回归结果。基于“自由现金流一成长机会”模型,本文对假设1进行检验,回归结果见表4。

列(1)和列(3)中,只加入自变量和因变量以考察管理者代理、过度自信与投资水平之间的关系。结果显示,代理行为和过度自信的系数分别为0.034、0.023,且均在5%的显著性水平上通过检验。而在列(2)和列(4)中,加入控制变量和行业、年度虚拟变量以后,过度自信的系数和显著性水平有所降低,而代理行为的系数和显著性水平显著提高,但两者的系数依旧显著,且两个模型调整后R2均有大幅度提升。回归结果表明管理者代理、过度自信均提高了企业的投资水平,假设1得证。此外,代理变量的系数大于过度自信变量的系数,表明管理者理性行为对投资的影响作用大于非理性的心理偏差,这与客观事实相符,因为由管理者非理性因素造成的异象理应是少数。在控制变量方面,过度自信模型和代理行为模型中自由现金流、企业规模、管理层持股以及成长性的系数均显著为正。两职合一的系数不显著,表明董事长与总经理的集权并不会造成投资决策的武断性,因为其决策可能受到董事会、监事会的制约。

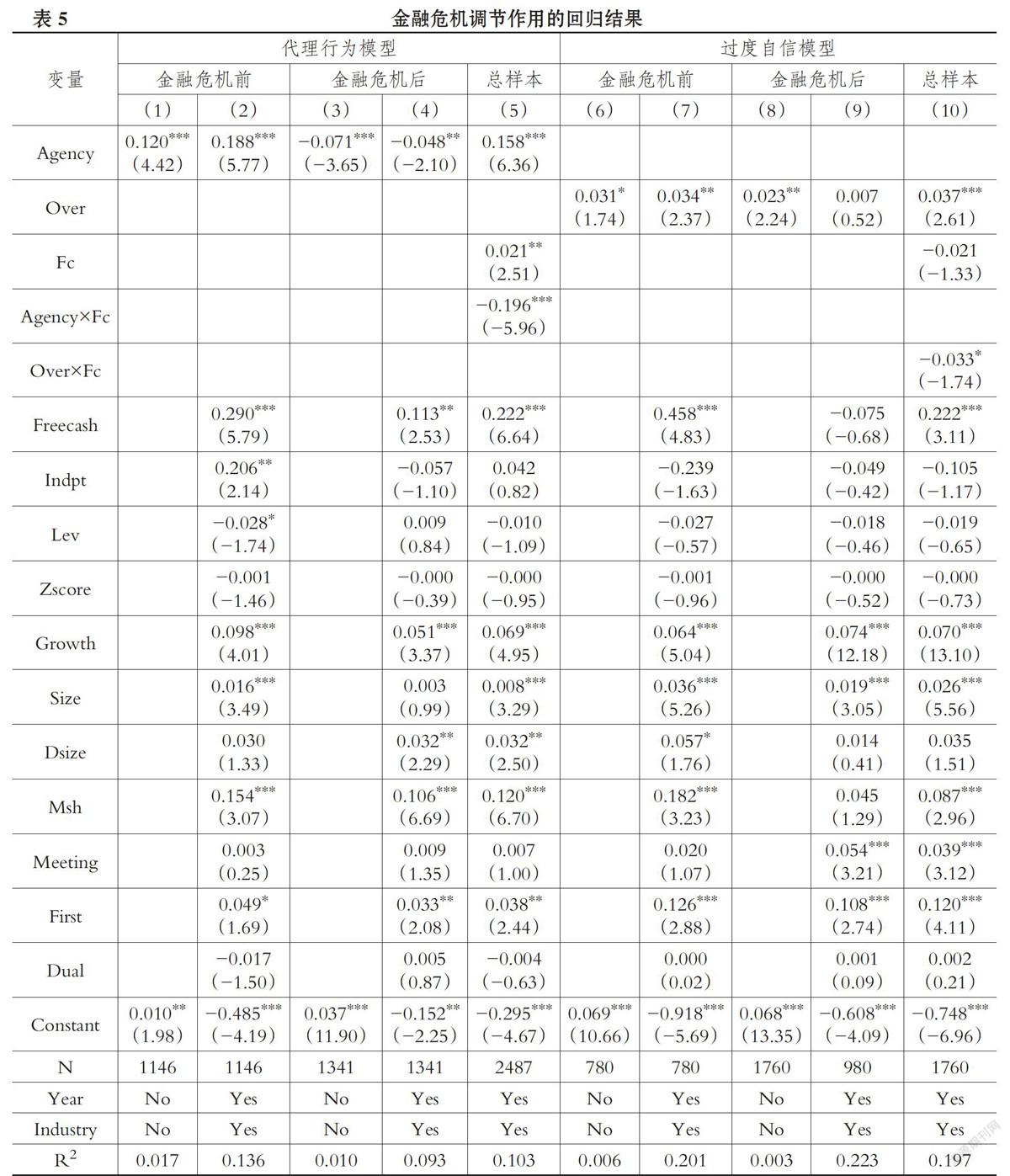

2.金融危机调节作用的回归结果。表5报告了假设2的回归结果,即金融危机的冲击是否削弱了管理者代理、过度自信与企业投资的相关关系。表5中,在金融危机前,代理行为的回归系数在列(1)和列(2)中均在1%的水平上显著为正,系数分别为0.120、0.188。而在金融危机后,代理行为的系数分别为-0.071、-0.048,且分别在1%、5%的显著性水平上通过检验。这预示着金融危机的冲击,使得管理者与股东之间的代理行为的动机发生了转变,即从管理者“商业帝国的构建”转变为“机会主义”或者“管理者防御”。这可能是由于金融危机的爆发,市场环境极度恶化,严重影响了企业的经营环境。同时金融危机期间,裁员现象普遍存在,管理者出于自身职业声誉、职位安全和晋升机会的考虑,投资策略转为保守,进而管理者的代理行为引发更低的投资水平。在列(5)中,代理行为与金融危机虚拟变量的交乘项显著为负,表明金融危机前后代理行为的系数差异显著。

在过度自信模型中,列(6)和列(7)过度自信的系数分别在10%和5%的水平上显著为正;而列(8)和列(9)过度自信的系数为正,但并非都显著。在加入了金融危机虚拟变量及其与过度自信的交乘项后,过度自信的系数依旧显著,同时交乘项的系数为-0.033,在10%的水平上显著。这一方面表明金融危机的冲击抑制了管理者过度自信对企业投资的促进作用;另一方面,可以看出金融危机对代理行为的冲击作用更大,也就是代理行为对于金融危机这一环境的剧烈波动表现得更加敏感。究其原因,可能是由管理者对于理性和非理性行为的认知偏差导致,即管理者对其自身代理这一理性行为有着较为清晰的认识,因此更有可能在环境改变时进行及时的调整;而过度自信作为一种非理性心理偏差,在很多时候管理者因其盲目自信,导致自己意识不到自身处于过度自信的状态。此外,在困难面前过度自信的管理者倾向于变得更加过度自信,从而在一定程度上抵消了金融危机的负向冲击,因此管理者非理性行为与投资之间的关系更不容易受到环境的影响。综合而言,实证结果支持了假设2。

(三)稳健性检验

首先,考虑到我国股票市场投机氛围浓厚,以经典的托宾Q来衡量企业的成长性可能不适用于我国上市公司。一般而言,成长性较高的企业,企业资产规模扩张的速度也更快。因此借鉴李云鹤[3]的方法,将企业总资产增长率作为企业成长机会的替代变量进行稳健性检验。同样,取样本中资产增长率的平均数(0.128)为分组标准,将总样本分为高自由现金流一低成长机会组和高自由现金流一高成长机会组,进而分别对管理者代理、过度自信与企业投资的关系以及金融危机的冲击作用进行检验。实证结果显示,关键变量的系数与显著性水平均与前文一致,进一步支持了文章的假设。

(四)进一步研究

前文分别探究了金融危机对管理者代理、过度自信与企业投资的冲击作用,发现金融危机同时抑制了管理者两类行为对于投资水平的提升效应,并且金融危机对管理者代理行为的冲击作用更大。接下来将检验随着时间的推移,管理者两类行为对投资水平的影响作用是否会恢复常态。

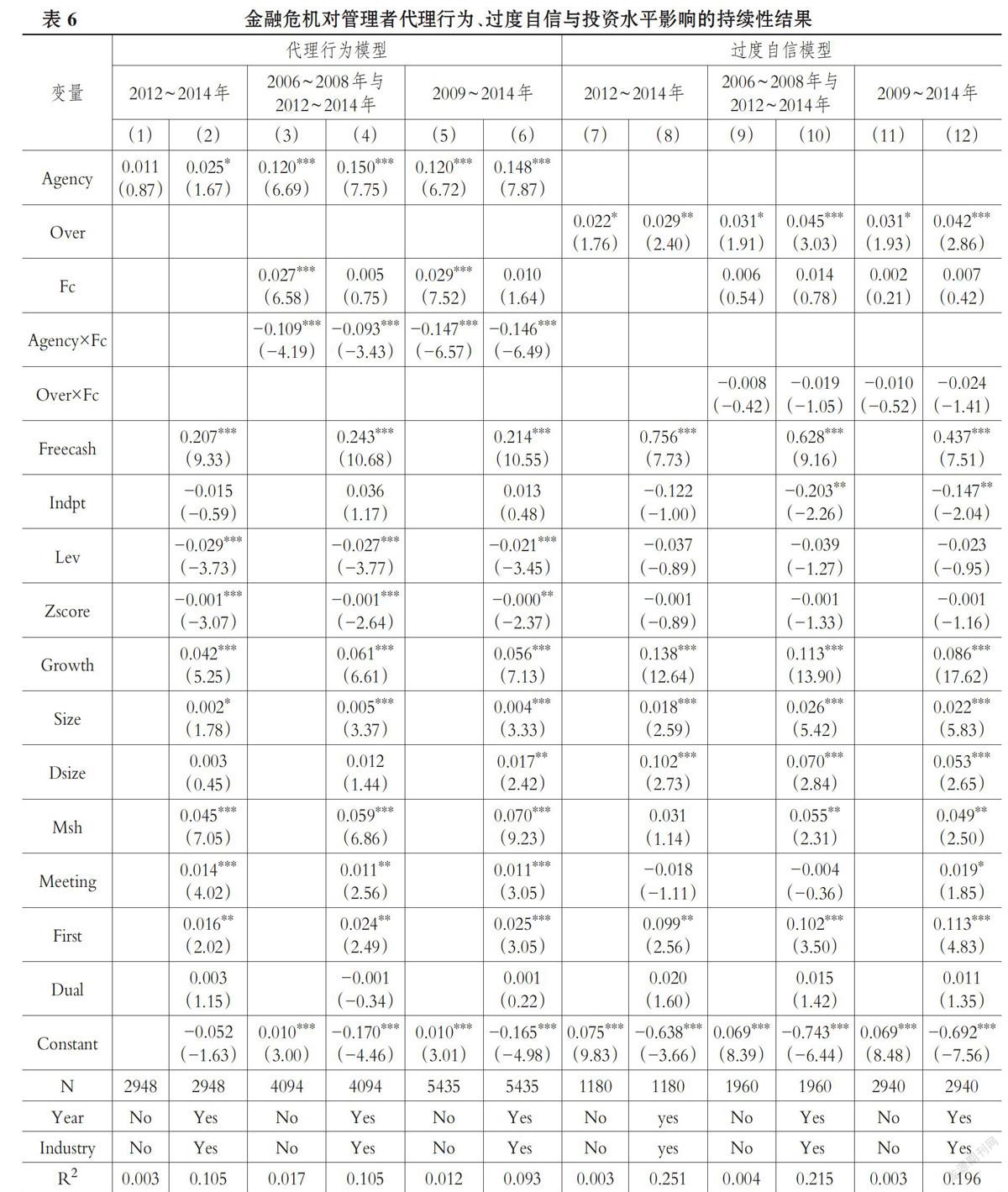

在原样本的基础上,此处新增了我国A股上市公司2012~2014年的样本,这主要是为了保持金融危机前后样本年数一致。在“现金流一成长机会”框架下,最终得到包含2948个代理行为样本和1180个过度自信样本。为了提高结果的可靠性水平,在两个样本中,我们首先单独报告了2012~2014年样本的回归结果;其次将2012~2014年的样本与金融危机前样本(2006~2008年)对比,其中设置金融危机虚拟变量,2012~2014年的样本为1,2006~2008年的樣本为0;最后,将2009~2014年的样本与2006~2008年的样本对比,同样设置金融危机虚拟变量。

表6报告了金融危机对管理者代理、过度自信与投资水平影响的持续性的回归结果。在2012~2014年的样本中,代理行为的系数为0.025,在10%的显著性水平上通过检验。即管理者代理行为促进了企业投资水平提升,表明随着时间的推移,代理行为引发的企业高投资水平效应有所恢复。列(3)、(4)中,代理行为的系数均在1%水平上显著,同时代理行为与金融危机交乘项的系数显著为负,意味着尽管管理者代理行为的效应有所恢复,但相比于金融危机前,金融危机后4年到后6年代理行为与企业投资水平之间的正相关关系处于减弱状态。而在2009~2014年的样本中,代理行为与金融危机的交乘项依旧显著为负,表明金融危机对管理者代理行为的影响持续6年之后依旧存在。在列(6)中,金融危机的系数显著为正,暗示着市场上的投资环境已经好转,企业的投资水平恢复了正常的状态。而在企业投资水平相较于金融危机前有所增加时,代理行为的系数依旧显著低于危机爆发前,进一步验证了代理行为恢复缓慢这一结果的可靠性。

在管理者过度自信模型中,2012~2014年的样本结果显示,过度自信的系数分别为0.022、0.029,均通过了显著性检验,基本回到金融危机前的水平。在列(9)、(10)、(11)、(12)中,过度自信与金融危机交乘项的系数均为负,但都不显著,意味着在加入了2012~2014年的样本后,金融危机前后管理者过度自信与投资水平之间的关系己不存在明显的差异。可见,随着时间的推移,管理者过度自信对于企业投资水平的影响逐渐恢复常态。

五、研究结论与启示

(一)结论

本文选取了金融危机这一外生事件,基于“现金流一成长机会”框架,分别研究管理者代理、过度自信对企业投资的影响作用以及该作用在金融危机前后有何差异性变化,并进一步探索这种差异性变化的持续性。文章以2006~2011年沪深两市A股上市公司作为研究样本,对此展开实证研究。结果显示,在高现金流一低成长机会组,管理者代理提高了公司的投资水平;在高现金流一高成长机会组,管理者过度自信也提升了公司的投资水平。这意味着企业的高水平投资既来源于管理者对企业资源的滥用,也来源于管理者的过度自信。金融危机的冲击并没有加剧企业原本面临的困难的严重程度,而是削弱了管理者代理、过度自信与企业投资水平的正相关关系,从而抑制了管理者代理行为和过度自信的危害。此外,金融危机对管理者过度自信的抑制作用弱于管理者代理行为,这也导致随着时间的推移,管理者过度自信对企业投资的影响作用迅速恢复。

(二)启示

上述研究结论在我国特定的行情下有一定的现实意义。首先,现代企业所有权和经营权的分离引发了管理者代理问题,我国上市公司治理弊端使得管理者代理问题十分突出,代理理论解释了我国上市公司高水平投资部分来源于管理者理性和自利性。而管理者非理性心理偏差引发了管理者过度自信问题,行为金融理论也解释了我国上市公司高水平投资部分来源于管理者非理性的过度自信。尽管在金融危机期间,管理者代理、过度自信的危害有所缓解,但随着时间的推移,管理者代理行为、过度自信的影响将会恢复常态,尤其对于管理者过度自信来说,更是迅速恢复。因此,如何在公司治理上强化对管理者理性和非理性行为的监管,提升企业投资决策有效性、保证投资者的利益不受侵害是理论界和实践者所要解决的问题中的重中之重。其次,金融危机期间,我国实体经济普遍受到侵害,如何变“危机”为“机遇”才是发展的契机。因此,在金融危机背景下面对有限的公司内部现金流必须减少非理性投资,用好国家优惠政策,才能更好提升公司价值。

主要参考文献:

[1] Jensen M. C_ Agency Cost of Free Cash Flow,Corporate Finance, and Takeovers[J].AmericanEconomic Review, 1986(2):323~329.

[2] Malmendier U., Tate G_ CEO Overconfidenceand Corporate Investment[J].Journal of Finance,2005(6):2661~2700.

[3]李云鹤.公司过度投资源于管理者代理还是过度自信[J].世界经济,2014(12):95~117.

[4]王益民,方宏.中国企业国际化过程的“加速”和“跳跃”:过度自信视角[J].管理科学,2018 (2):87~99.

[5]黎海珊,叶建光,王聪.高管性别、过度自信与投资决策关系的实证检验[J].统计与决策,2014(18):158~162.

[6] Duchin R., Ozbas O., Sensoy B.A_ CostlyExternal Finance, Corporate Investment, and theSubprime Mortgage Credit Crisis[J].Journal ofFinancial Economics, 2010(3):418~435.

[7] Vogt F.. The Cash Flow/lnvestment Relationship:Evidence from U.S. Manufacturing Firms [J].Financial Management, 1994(1):3一20.

[8]张翼,李辰.股权结构、现金流与资本投资[J].经济学(季刊),2005(4):230~247.

[9] Richardson S.. Over- investment of Free CashFlow[J]. Review of Accounting Studies, 2006 (2):159~189.

[10] Shleifer R., Vishny T.. Management Entrench-ment: The Case of Managerial Specific Investments[J]. Journal of Financial Economics, 1989 (7): 123~139.

[11]谢佩洪,汪春霞.管理层权力、企业生命周期与投资效率——基于中国制造业上市公司的经验研究[J].南开管理评论,2017(1):59~68.

[12]彭若弘,于文超.环境不确定性、代理成本与投资效率[J].投资研究,2018(10):41~52.

[13] Narayanan B_ Debt vs Equity Under AsymmetricInformation[J].Journal of Financial and Quantita-tive Analysis,1988(3):39~51.

[14]窦欢,曾建光,王鹏.同业竞争、公司治理与投资效率[J].经济与管理研究,2018(4):110 ~122.

[15] He J.J., Tian X_ The Dark Side of AnalystCoverage: The Case of Innovation[J].Journal ofFinancial Economics, 2013(3):856~878.

[16]钟宇翔,吕怀立,李婉丽.管理层短视、会计稳健性与企业创新抑制[J].南开管理评论,2017(6):163 ~177.

[17] RoU R_ The Hubris Hypothesis of CorporateTakeovers[J].The Journal of Business, 1986 (2):197~216.

[18] Heaton J.B_ Managerial Optimism and Corpo-rate Finance[J].Financial Management, 2002 (2):33~45.

[19] Malmendier U., Tate G_ Who Makes Acquisi-tions? CEO Overconfidence and the Market'sReaction[J].Journal of Financial Economics, 2008 (1):20~43.

[20] Pikulina E., Renneboo L., Tobler N. P_ Over-confidence and Investment: An Experimental Ap-proach[J].Journal of Corporate Finance, 2017(2):175 ~192.

[21]郝颖,刘星,林朝南.我国上市公司高管人员过度自信与投资决策的实证研究[J].中国管理科学,2005(5):142~148.

[22]姜付秀,张敏,陆正飞,陈才东.管理者过度自信、企业扩张与企业财务困境[J].经济研究,2009(1):131~143.

[23] Ivashina V., Scharfstein D_ Bank LendingDuring the Financial Crisis of 2008[J].Journal ofFinancial Economics, 2009( 97): 319~338.

[24] CampeUo M., Giambona E., Graham J.R.,Harvey C.R_ Liquidity Management and Corpo-rate Investment During a Financial Crisis[J].TheReview of Financial Studies, 2011(6):1944一1979.

[25]周婷婷,韓忠雪,李浩波.金融危机下公司实力、公司治理与投资研究——来自金融危机背景下中国制造业上市公司的证据[J].经济与管理研究,2010 (11):14~19.

[26] Campello M., Graham J.R., Harvey C.R_The Real Effects of Financial Constraints:

Evi-dence from a Financial Crisis[J].Journal of Finan-cial Economics, 2010(3): 470~487.

[27]曾爱民,张纯,魏志华.金融危机冲击、财务柔性储备与企业投资行为——来自中国上市公司的经验证据[J].管理世界,2013(4):107 ~120.

[28] Malmendler U., Tate G_ Behavioral CEOs: TheRole of Managerial Overconfidence[J].Journal ofEconomic Perspectives, 2015(4):37一60.

[29] Ang J.S., Cole R. A., Lin J.W_ Agency Costsand Ownership Structure[J].Journal of Finance,2000(1):81~106.

[30] Hayward M., Hambrick D_ Explaining thePremiums Paid for Large Acquisitions: Evidence ofCEO Hubris[J].Administrative Science Quarterly,1997(1):103 ~127.

[31] Lin Y., Hu S., Chen M_ Managerial Optimismand Corporate Investment: Some Empirical Evi-dence from Taiwan[J].Pacific- Basin FinanceJournal,2005(5): 523~ 546.