企业创新投入提高了投资者异质信念吗

2019-09-10吴战篪范香俊

吴战篪 范香俊

【摘要】将2010~2016年创业板上市公司作为研究样本,实证检验企业创新投入对投资者异质信念的影响,并对其影响路径进行分析。研究发现:企业创新投入越大,投资者异质信念越高;在可能存在的“自行搜索”路径和“财报公告”路径中,前者发挥重要作用;投资者关注提高了投资者异质信念并不是由媒体报道分歧引起的,而是由投资者自身信息获取时间和解读的不同导致的。

【关键词】创新投入;投资者异质信念;投资者关注度;创业板;百度搜索指数

【中图分类号】F470

【文献标识码】A

【文章编号】1004-0994(2019)14-0029-9

一、引言

2008年全球金融危机的爆发使人们意识到了金融泡沫的危害性。近年来股价暴跌引发的股价崩盘现象也引起了学术界和实务界的广泛关注。减少股价偏离基本面的程度,对股票市场的稳定和微观企业的长久发展都具有重要意义。而投资者异质信念是引起股价虚高和导致金融泡沫出现的重要因素[1]。异质信念是指针对同一股权的价值不同投资者意见不同,在存在卖空限制的情况下只能反映乐观者的意志而导致股价高估。异质信念的产生主要来源于两个方面:资本市场的信息不对称和投资者自身的情况不同。

国外研究表明企业创新投入加剧了市场的信息不对称[2,3]。Aboody等[2]认为企业研发支出作为内部信息可能的来源之一,会导致企业内部与外部投资者的信息不对称。2006年实施的会计准则将研究开发活动分为研究和开发两个阶段,规定将研究阶段的支出全部费用化,而将开发阶段的支出可以进行有条件的资本化,且当期费用化以及确认为无形资产的研发支出都要在财务报表附注中进行披露。但是我国对研究、开发两个阶段的划分标准并不明晰,各企业自行划分研究和开发阶段会导致企业与企业之间缺乏横向可比性。同时资本化需满足的五个条件也不够明确。由此引发的问题是:企业创新投入提高了投资者异质信念吗?

进一步地,如果我国资本市场企业创新投入具有提高投资者异质信念的效应,那么具体的影响机制是什么?本文从理论上提出了两种可能的传导路径:自行搜索路径与财报公告路径。结合以上理论分析,本文试图通过实证的方法对自行搜索路径和财报公告路径进行检验。

本文将我国2010~2016年创业板上市公司作为研究样本,实证检验了企业创新投入对投资者异质信念的影响,并对其可能的两种影响机制进行了检验。此外,进一步明确了投资者关注对投资者异质信念的影响机制,区分了投资者自我解读和媒体报道对投资者异质信念的不同影响,同时也避免了结果是因为变量间相关性而非严格的因果关系导致的内生性问题,以增强结果的可靠性。

二、理论推演与研究假设

Miller[l]最早将异质信念引入资产定价模型中,Hong等[4]则对异质信念形成的可能机制进行了总结,包括三个方面:渐变的信息流、有限关注、先验异质性。笔者认为不管是理性或者行为金融理论的资产定价模型,都有重视价格而忽视交易量之嫌,而异质信念模型能将两者一并考虑。

(一)企业创新投入与投资者异质信念

企业创新投入将加剧企业内部与外部投资者的信息不对称[2,3]。首先,企业开创性的研发活动表明投资者在此之前对该项目一无所知(缺乏纵向可比性),并且各个企业之间投入研发资金之后的企业效率或者价值的提高不具有可比性(缺乏横向可比性);其次,现实中并没有正式的研发交易市场,投资者没有获得研发资产价格的信息来源;最后,研发费用直接计入当期损益,无法获取其后续效率或价值的变化信息。根据以上分析,本文认为企业研发投入将加剧企业内部与外部投资者的信息不对称。

异质信念的产生主要源于两个方面:资本市场的信息不对称和投资者自身情况的不同。我国投资结构的一大特征是以个人投资者为主体。一直以来,以个人投资者为主体的投资结构被认为是造成个股频繁波动、高换手率的主要原因。根据中国证券登记结算统计年鉴2016年的统计数据,2016年年末投资者为11811.04万人,其中自然人投资者11778.42万人,而普通投资者与专业分析师在信息搜索和解读分析能力上存在较大差異。一方面,企业对外发布的信息需要个体投资者自行搜索获得,这就导致各投资者获取企业创新信息的时间不同,形成投资者之间的信息不对称,即渐变的信息流导致的异质信念。另一方面,创新投入加剧了企业内部与外部投资者的信息不对称,投资者对仅有的公开信息也会因为有限关注和先验异质性而更容易产生意见分歧,使得理性投资者和非理性投资者的心理活动会在信息披露下进一步异化。基于上述分析,本文提出假设1:

H1:企业创新投入越大,投资者异质信念越高。

(二)企业创新投入与投资者关注

创新投入作为企业的一项重要投资活动,通常被认为能够带来企业价值的提升,从而引起投资者的注意。但创新投入引起投资者关注的另一个重要且容易被忽略的原因是,创新投入活动对未来盈余的影响具有高度的不确定性,而企业对其披露的信息极少,投资者将更倾向于自行搜索获取更多相关方面的信息以进行投资决策。因此,本文认为企业研发投入越大,投资者关注度越高。

投资者关注的时点不同,获得新信息的时间也不同。而相较于投资者根本未给予关注的股票而言,投资者关注度越高,越会加剧投资者之间的信息不对称。同时,网络为投资者决策提供了海量的信息,而这些信息的质量本身就良莠不齐,由此可能导致更多的噪音交易者[5]。面对海量信息投资者没有精力全部浏览,只能选择部分信息进行解读,同样会导致投资者之间的信息不对称。即使在所获得的信息时点一致、能够给予足够关注的情况下,也会因为先验异质性而对新信息形成不同的信念,从而做出不同的股票买卖决策。

由此可见,投资者关注可能是企业创新投入影响投资者异质信念的一种重要传导途径,企业创新投入可能会通过提高投资者关注度从而对投资者异质信念产生影响。由于投资者搜索信息存在先后,海量信息导致有限关注,较高的关注度反而提高了投资者异质信念。因此,自行搜索路径的检验链条是:企业创新投入一投资者关注度一投资者异质信念。据此提出假设2:

H2:企业创新投入提高了投资者关注。

(三)企业创新投入与盈余管理程度

企业研发投入越大,其面临的盈余波动风险越大,因此会有更强的动机进行盈余管理[6,7]。Leuz等[8]提出内部人士(控股股东或经理人)为了保护其私人控制利益,会利用盈余管理向外界隐瞒公司业绩。Vorst[9]指出,真实盈余管理的确改变了会计记录,所以它与应计盈余所代表的会计信息质量有所不同。因为高科技企业对现金流比较敏感,可能更倾向于应计盈余管理。因此,本文认为企业创新投入越大,企业应计盈余管理程度越大。

盈余管理行为是影响上市公司财务报表质量的重要因素,盈余管理程度越大,财务报告质量越低。而投资者可获得的公共信息的精确程度会影响其投资决策。李青原[10]认为,会计信息是公司异质信息的重要来源,高质量的会计信息不仅能够降低公司与投资者之间的信息不对称,还能够降低投资者之间的信息不对称,从而提高投资者对公司价值估计的精确度,降低投资者估价偏误和异质信念。付鸣等[11]指出异质信念提高了公司特质波动率,而财务报表质量能够削弱这种正相关关系,说明财务报表质量的提高能够促进投资者形成一致且正确的预期。同时认为公司特质波动率的形成依赖于根据信息集所做出的投资决策,而上市公司财务报表是投资者估值的重要信息来源,是降低公司内部与投资者信息不对称的主要途径。刘维奇等[12]也发现信息披露质量与特质波动率存在负相关关系。总之,投资者基于低质量的会计信息难以做出正确估计,对企业真实状况的理解更易出现偏差,导致投资者对于企业经状况的认知出现分歧。

由此可见,财报公告路径可能是企业创新投入诱发投资者异质信念产生的一种重要传导途径,企业创新投入可能会通过提高经理人盈余管理程度对投资者异质信念产生影响。盈余管理降低了会计信息透明度,加剧了信息不对称,进而提高了投资者异质信念。因此,本文提出的财报公告路径的检验链条是:企业创新投入一盈余管理一投资者异质信念。据此提出假设3:

H3:企业创新投入提高了盈余管理程度。

三、研究设计

(一)样本选择与数据来源

本文选择2010~2016年创业板上市公司作为研究样本。创业板市场的公司大多从事高科技研发,其核心竞争力来源于自主研发。而公司披露的年报中的研发信息是投资者评价该公司价值的关键信息。韩鹏等[13]对创业板上市公司2010年年度报告进行了分析,发现研发信息定量指标中对研发信息披露质量影响最大的是投入产出指标。若研究创新的股票市场反应,创业板市场的公司应是较为合适的样本。选择2010年作为样本起点是因为百度搜索指标(投资者关注度)从2011年才开始披露,而本文需要用到其向前一期的数据。选择2016年作为样本终点是因为研究过程中需要用到投资者异质信念和投资者关注度向前一期的指标。在研究数据的合并过程中,剔除了财务数据缺失的观测值,最终得到2569个观测值。在后续研究过程中,由于各部分实证内容不同,所使用的样本容量稍有不同。投资者关注度和媒体报道数据来自人工搜集,机构持股比例数据来自锐思数据库,其他数据均来自于国泰安数据库。

(二)变量测度

1.企业创新投入。本文将研发投入除以营业收入的比值作为企业创新投入的衡量指标。

2.投资者异质信念。从文献回顾中可以看到,换手率、股票超额收益波动率以及分析师预测分歧是最常用的指标。但有学者提出分析师预测分歧指标具有样本选择偏误[14],且不能代表普通投资者的意见[15],本文選择换手率和股票超额收益波动率作为投资者异质信念的代理指标[16,1 7]。换手率为日交易量除以流通股股数后再取年度均值,股票超额收益波动率为日个股收益率减去日市场收益率后再取年度标准差。

3.投资者关注度。搜索引擎是互联网时代人们获得信息的重要渠道,根据CNNIC发布的第42次《中国互联网络发展状况统计报告》,截至2018年6月,我国网民规模达8.02亿,互联网普及率为57.7%。我国搜索引擎用户规模达6.57亿,使用率为8l.9%。而百度搜索引擎占国内搜索引擎市场的最大份额(2018年1月占69.74%)。百度指数体现了关键词被搜索的频率,在一定程度上反映了投资者关注度和投资者获得信息的主要渠道。因此,本文将百度搜索指数作为投资者关注度的代理变量[18,19]。

具体而言,将上市公司证券简称作为关键词在百度指数的平台上分年度进行搜索,得到年度百度指数的平均值,将该值加1取对数之后用于衡量投资者关注度。另外,本文删除了在日常生活中有特定含义、有自己的网络搜索或购物平台以及与产品有同名简称的公司,分别是探路者、机器人、向日葵、电科院、新文化、金太阳、一品红、同花顺、东方财富、乐视网、快乐购(2017更名为芒果超媒)、汤臣倍健等12家公司。

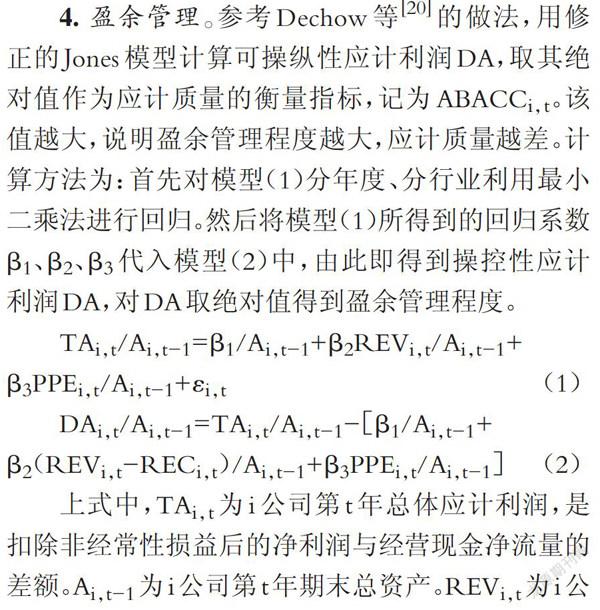

4.盈余管理。参考Dechow等[20]的做法,用修正的Jones模型计算可操纵性应计利润DA,取其绝对值作为应计质量的衡量指标,记为ABACC。该值越大,说明盈余管理程度越大,应计质量越差。计算方法为:首先对模型(1)分年度、分行业利用最小二乘法进行回归。然后将模型(1)所得到的回归系数β1、β2、β3代入模型(2)中,由此即得到操控性应计利润DA,对DA取绝对值得到盈余管理程度。

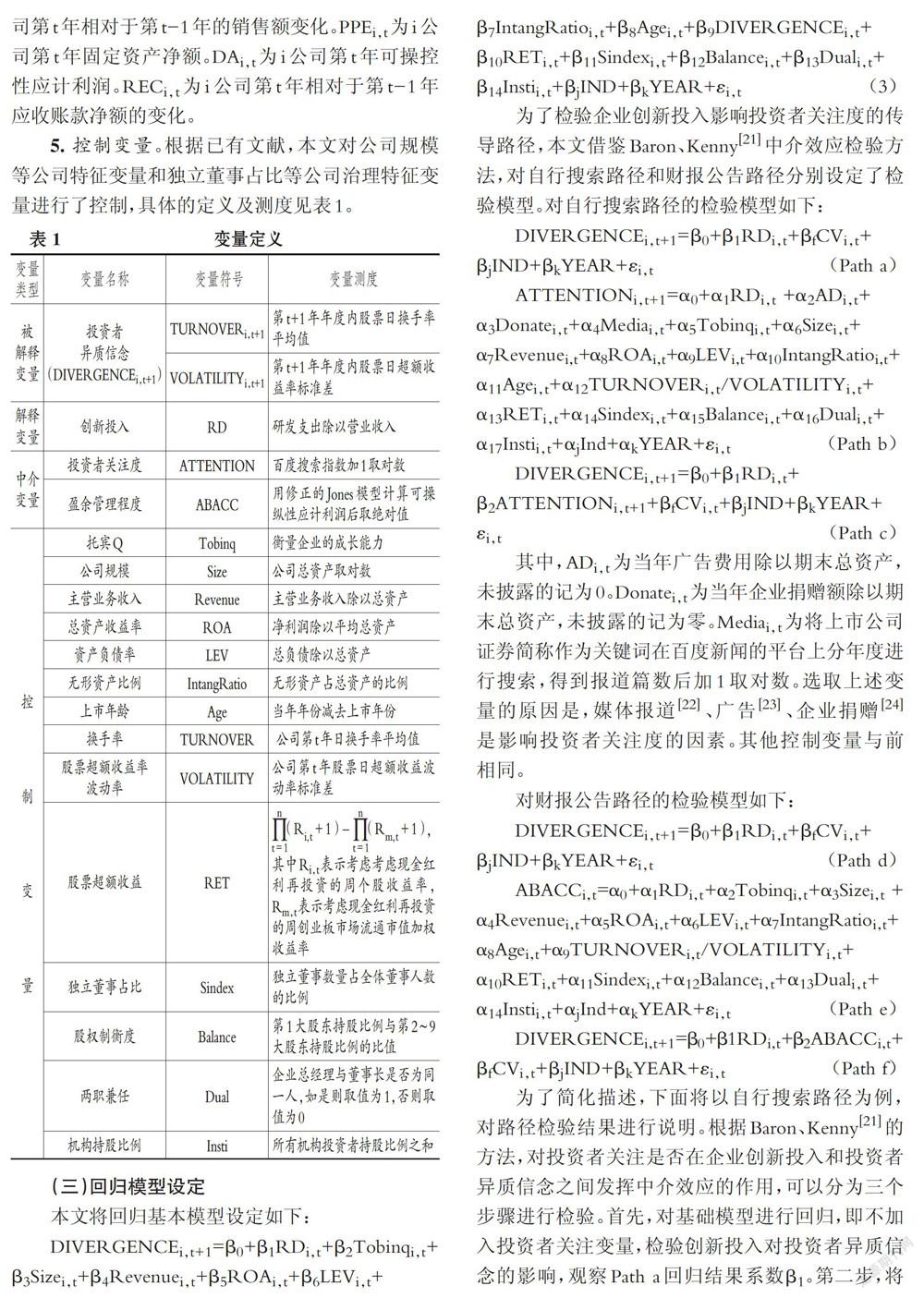

5.控制变量。根据已有文献,本文对公司规模等公司特征变量和独立董事占比等公司治理特征变量进行了控制,具体的定义及测度见表1。 为了检验企业创新投入影响投资者关注度的传导路径,本文借鉴Baron、Kenny[21]中介效应检验方法,对自行搜索路径和财报公告路径分别设定了检验模型。对自行搜索路径的检验模型如下:

为了简化描述,下面将以自行搜索路径为例,对路径检验结果进行说明。根据Baron、Kenny[21]的方法,对投资者关注是否在企业创新投入和投资者异质信念之间发挥中介效应的作用,可以分为三个步骤进行检验。首先,对基础模型进行回归,即不加入投资者关注变量,检验创新投入对投资者异质信念的影响,观察Path a回归结果系数β1。第二步,将Path b模型进行回归,检验创新投入对投资者关注度的影响,观察Path b回归结果系数ai。第三步,将投资者关注变量加入Path a模型的检验中,同时考察投资者关注和企业创新投入对投资者异质信念的影响,观察Path c的回归结果系数β1和β2。若Path a回归系数β1显著,Path b回归系数ai显著,Path c回归系数β2显著、β1不显著,且Sobel Z值显著,则投资者关注在企业创新投入和投资者异质信念之间起到完全中介效应。若Path a回归系数β1显著,Path b回归系数ai显著,Path c回归系数β1和β2都显著,且Sobel Z值显著,则投资者关注在企业创新投入和投资者异质信念之间起到部分中介效应。

四、实证结果分析

(一)描述性统计

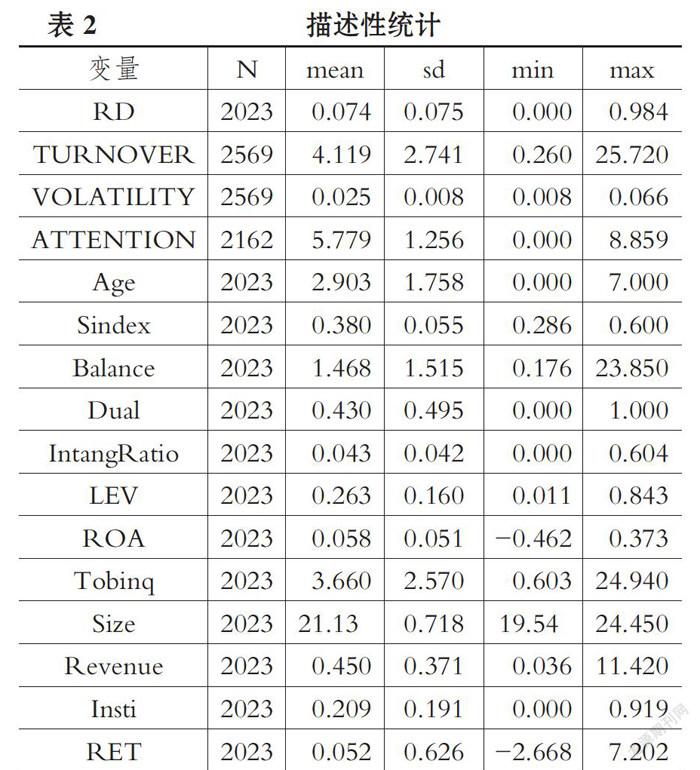

表2为变量的描述性统计结果。由表2可知,RD的平均值为0.074,从平均值来看创业板上市公司研发支出占营业收入的比例不高。TURNOVER和VOLATILITY的标准差都小于其平均值,说明在创业板市场上各公司间投资者异质信念差异并不大。ATTENTION均值为5.779,标准差为1.256,说明各公司受到的投资者关注差异不大。RET均值为0.052,标准差为0.626,说明各公司股票短期超额收益率存在很大差异。创业板市场机构投资者比例(lnsti)平均值为0.209,说明普通投资者占比大,因有限的专业能力可能更容易产生意见分歧。

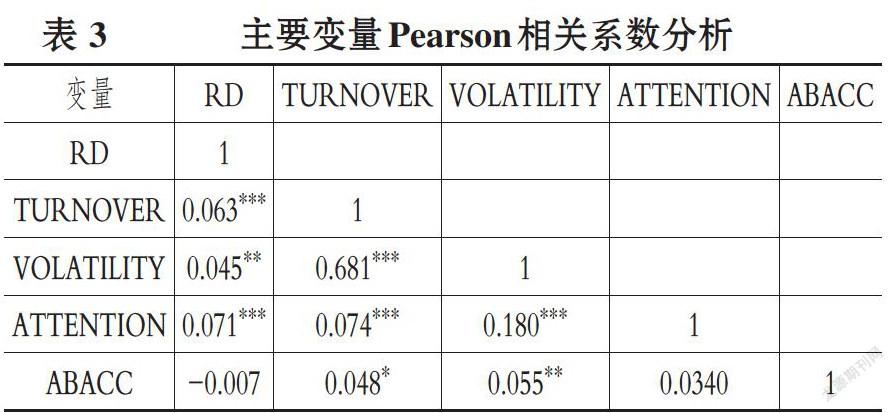

表3为主要变量的Pearson相关系数。从结果中可以看到,研发投入与两个投资者异质信念指标都显著正相关。同时研发投入与中介变量投资者关注度也显著正相关。投资者关注度和两个投资者异质信念指标都显著正相关。盈余管理程度与研发投入变量负相关,但并不显著;盈余管理变量和投资者异质信念变量显著正相关。两个投资者异质信念指标之间的相关系数为0.681,大于0.5,说明这两个变量本身存在较强的关联性。

(二)企业创新投入对投资者异质信念的影响

首先对假设1进行检验,即企业创新投入是否会提高投资者异质信念,回归结果如表4所示。

由表4可知,第(1)列将TURNOVER作为因变量,RD的系数为1.443,在5%的水平上显著,说明企业加大研发投入的确会引起投资者异质信念提高。第(2)列将VOLATILITY作为因变量,RD的系数为0.004,在5%的水平上显著。另外,Tobinq的系数显著为负,说明公司的成长性越高,投资者越不容易产生异质信念。Size和ROA的系数都显著为负,说明公司规模越大,盈利能力越强,投资者对公司价值的理解越趋于一致。

(三)自行搜索路径的检验

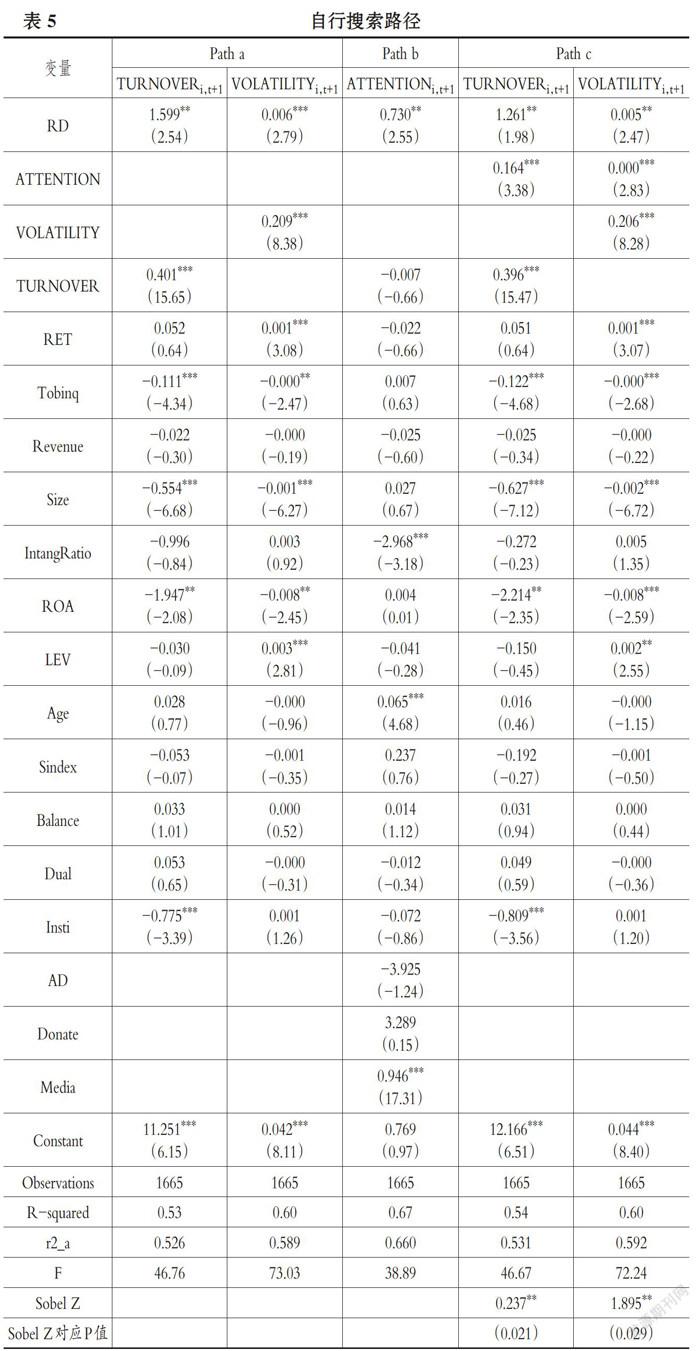

进一步地,本文将检验投资者关注的中介效应。根据Baron、Kenny[21]的Sobel中介效应检验方法分三步进行检验,表5列示了自行搜索路径的检验结果。

从表5可以看到,在路径检验的Path a中,当以换手率TURNOVERi.t+l作为投资者异质信念的衡量指标时,创新投入RD的系数为1.599,且在5%的水平上显著。当以股票超额收益率标准差VOLATILITYi.t+l作为投资者异质信念的衡量指标时,创新投入RD的系数为0.006,且在5%的水平上显著。在路径检验的Path b中,将创新投入对投资者关注ATTENTIONi,t+l进行回归,结果显示RD的系数为0.73,且在5%的水平上显著,说明企业创新投入显著提高了下一期投资者关注度。在路径检验的Path c中,在Path a的检验基础上加入了投资者关注度ATTENTIONi,t+l。结果显示RD的系数分别降低为1.261和0.005,但仍然在5%的水平上显著,ATTENTIONi,t+l的系数都在1%的水平上显著,模型整体拟合优度有所提高。最后的Sobel检验Z值分别为0.237和1.8895,在5%的水平上显著。结果显示,投资者关注在企业创新投入提高投资者异质信念的影响中产生了部分中介效应。

(四)财报公告路径的检验

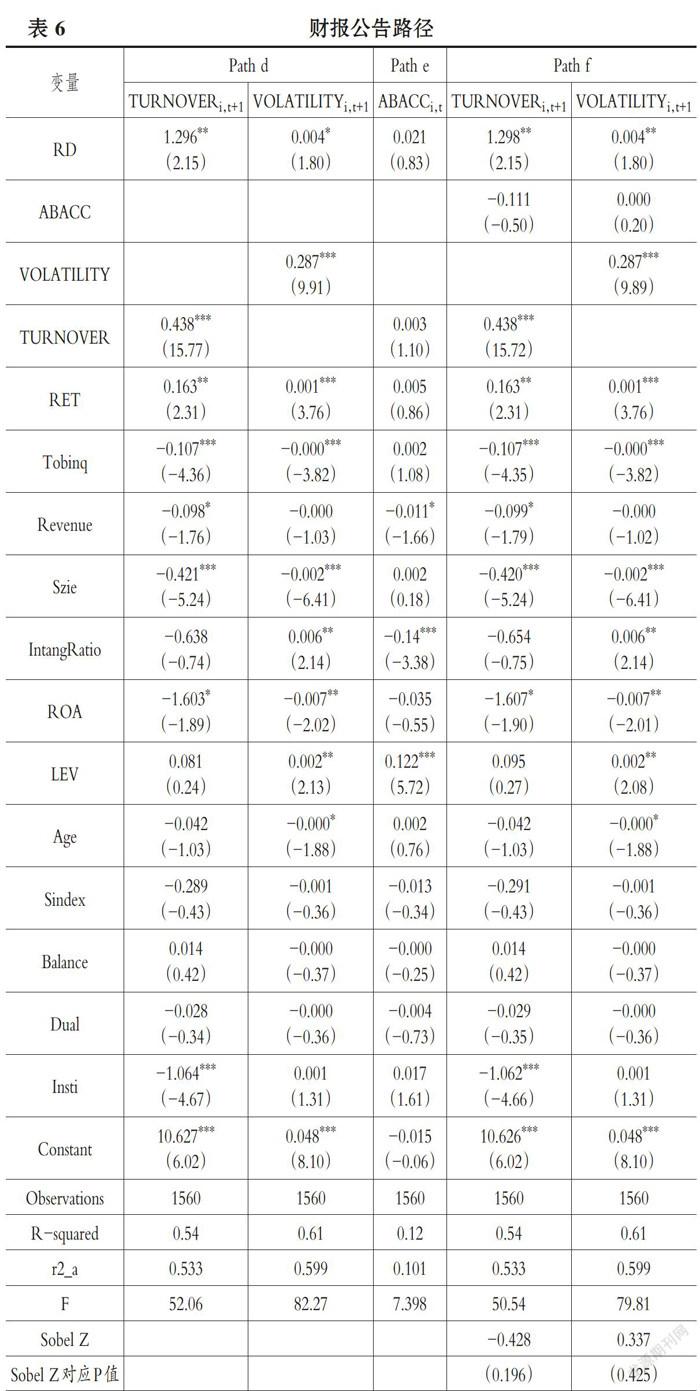

表6列示了财报公告路徑的检验结果。从结果中可以看到,在路径检验的Path d中,创新投入的系数分别在5%和10%的水平上显著。在路径检验的Path e中,将创新投入RD对盈余管理ABACC进行回归,结果显示RD的系数并不显著,说明企业创新投入并没有促使企业的盈余管理行为增加,即企业的应计质量并没有变差。在路径检验的Path f中,在Pathd的检验基础上加入了投资者关注度ABACC。结果显示RD的系数和显著性水平没有明显变化,而ABACC变量的系数并不显著,模型整体拟合优度没有发生变化。最后的Sobel检验Z值分别为- 0.428和0.337,都不显著。结果显示,财报公告路径并不是企业创新投入提高投资者异质信念的途径。

五、稳健性检验

(一)内生性控制

在检验自行搜索路径时,可能存在投资者关注和投资者异质信念只是相关关系,而并未识别出严格的因果关系的内生性问题,因为媒体报道可能同时引起投资者关注并提高投资者异质信念。因此,本文将媒体报道加入假设2的Path b检验中,回归结果如表7所示。

如表7所示,创新投入RD的系数仍然显著。投资者关注度ATTENTION的系数在1%的水平上显著为正,说明在媒体报道及其他变量一定的情况下,投资者关注度的越高,越会引起投资者异质信念的提高。媒体报道Media的系数在1%的水平上显著为正,说明在投资者关注度一定的情况下,媒体报道其实是起到了降低投资者异质信念的作用。

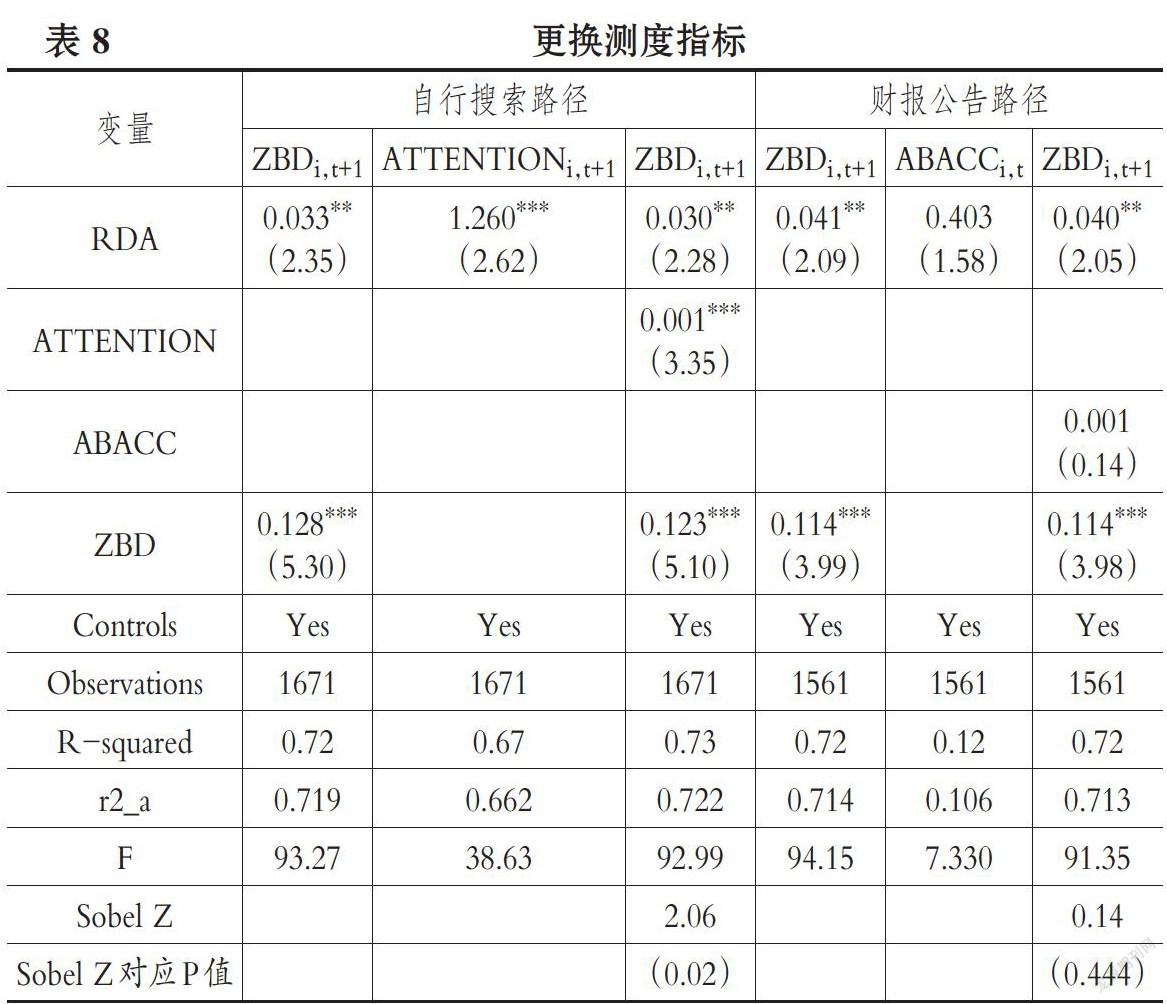

(二)更换测度指标

本文将研发收入与期初总资产的比值作为创新投入的代理变量( RDA),将股价总波动率作为投资者异质信念的代理变量(ZBD),重新对以上模型进行回归,结果如表8所示。由表8可知,结论并未发生明显变化。

六、研究结论与政策启示

(一)结论

本文通过对2010~2016年的创业板上市公司进行研究,发现企业创新投入越大,投资者异质信念越高,并进一步对可能存在的两种影响路径进行实证检验。研究结果表明,企业创新投入越大,投资者异质信念越高。在可能存在的自行搜索路径和财报公告路径中,前者发挥重要作用;同时明确了投资者关注提高了投资者异质信念并不是由于媒体报道引起的,而是由投资者自身信息获取时间和解读能力的不同导致的。

(二)启示

本文不管是对企业还是政府都有一定的启示作用。从上市公司的信息披露角度来看,应提高其研发信息披露的规范性和质量。企业研发投资作为企业一项重要的价值提升活动,受到了投资者的广泛关注,仅限于金额信息的披露远远无法满足高科技企业投资者的决策需求。政府相关部门除对企业最低限度的披露要求做出明确的规定外,还应鼓励企业自主披露更多的研发信息,以减少市场中的信息不对称和投资者对信息的误读,从而起到稳定股价的作用。同时政府也应加强知识产权保护,以防止披露的信息被不法分子不当使用。从投资者行为角度来看,应鼓励自然人投资者多选择委托专家理财方式。专业投资者在获取信息、分析技术等方面都具有优势,这样也可以减少投资者在信息解读方面的分歧,降低市场噪音交易比例。

主要参考文献:

[1]Miller E.M_ Risk, uncertainty, and divergenceof opinion[J].Journal of Finance, 1977(4):1151~1168.

[2] Aboody D., Lev B.. Information asymmetry, R&Dand insider gain[J].Journal of Finance, 2000(6):2747 ~2766.

[3] Kim J.B., Zhang L_ Accounting conservatismand stock price crash risk: Firm-Ievel evidence[J].Contemporary Accounting Research, 2016(1):412~441.

[4] Hong H., Stein J.C.. Disagreement and the stockmarket[J].Journal of Economic Perspectives, 2007(2):109 ~128.

[5] Black F_ Noise[J].Journal of Finance, 1986(3):529~543.

[6] Baber W. R., Fairfield P.M., Haggard J.A.. Theeffect of concern about reported income on discre-tionary spending decisions: The case of researchand development[J].Accounting Review, 1991(4):818~829.

[7] Tahinakis P.D_ R&D expenditures and earningsmanagement: Evidence from eurozone countriesin crisis[J].Journal of Economic Asymmetries,2014(11):104~ 119.

[8] Leuz C., Nanda D., Wysocki P.D_ Earningsmanagement and investor protection: An interna-tional comparison[J].Journal of Financial Eco-nomics, 2004(3): 505~527.

[9] Vorst P_ Real Earnings management and long-term operating performance: The role of reversalsin discretionary investment cuts[J].Social ScienceElectronic Publishing,2015 (4): 1219一1256.

[10]李青原.會计信息质量与公司资本配置效率——来自我国上市公司的经验证据[J].南开管理评论,2009(2):115~ 124.

[11]付鸣,刘启亮,李祎.异质信念、财务报表质量与特质波动率——基于差分模型的研究[J].投资研究,2015(9):146 ~159.

[12]刘维奇,邢红卫,李丹丰.信息披露质量与“特质波动率之谜”[J].山西大学学报(哲学社会科学版),2014( 6).

[13]韩鹏,彭韶兵.研发信息披露质量测度及制度改进[J].财经科学,2012(7):103~110.

[14] Jon A_ Garfmkel, Jonathan Sokobin. Volume,opinion divergence, and returns:A study of post-earnings announcement drift [J] . Journal ofAccounting Research, 2006(1):85~112.

[15] Goetzmann W. N., Massa M_ Dispersion ofopinion and stock returns[J].CEPR DiscussionPapers,2004(3):324 ~349.

[16]孟庆斌,黄清华.卖空机制是否降低了股价高估?——基于投资者异质信念的视角[J].管理科学学报,2018( 4).

[17]包锋,徐建国.异质信念的变动与股票收益[J].经济学(季刊),2015 (4):1591~1610.

[18]俞庆进,张兵.投资者有限关注与股票收益——以百度指数作为关注度的一项实证研究[J].金融研究,2012(8):152~165.

[19]张继德,廖微,张荣武.普通投资者关注对股市交易的量价影响——基于百度指数的实证研究[J].会计研究,2014(8):52~ 59.

[20] Dechow P., Ge W., Schrand C.. Understandingearnings quality:A review of the proxies, theirdeterminants and their consequences[J].Journal ofAccounting&Economics, 2010(2-3): 344一401.

[21] Baron R. M., Kenny D. A_ The moderator-meditator variable distinction in social psychologi-cal reseaarch: Conceptual, strategic, and statisticalconsiderations[J].Journal of Personality and SocialPsychology,1986(6) ,1173~1182.

[22]应千伟,呙昊婧,邓可斌.媒体关注的市场压力效应及其传导机制[J].管理科学学报,2017 (4):32 ~49.

[23] Loh R. K., Loh R. K_ Investor inattention andthe underreaction to stock recommendations[J].Financial Management, 2010(3):1223~1252.

[24] Brown W. O., Helland E., Smith J.K_ Corpo-rate philanthropic practices[J].Journal of Corpo-rate Finance, 2006(5):855一877.