基于价值链的业审融合体系在电网企业中的作用

2019-09-10王向阳魏丽雅李浩尘郑勇刘云飞佘积巍严强宇彭涛艾旭胡璟懿

王向阳 魏丽雅 李浩尘 郑勇 刘云飞 佘积巍 严强宇 彭涛 艾旭 胡璟懿

[摘要]本文结合电网企业特点定义业审融合,以价值链基本活动和支持性活动为基础,建立基于价值链的业审融合模型,提出内部审计与业务双向融合理念,以内部审计三级组织架构和人才梯队为重要保障,以强化价值链基本活动为核心动力,以优化价值链支持性活动为重要抓手,以业审信息化融合为支撑,以平衡计分卡评价业审融合的绩效,最终实现业审融合的闭环管理。

[关键词]业审融合 价值链 支持性活动

内部审计是企业管理的重要一环。目前,内部审计从以查错防弊为主的财务收支审计转型为以预防风险和提升价值为主的管理审计,但仍面临与经济活动脱节、审计监督实效滞后的问题。内部审计需要与业务融合以更好地发挥职能,促进其关注更深层次的经营和生产活动,提升风险防范能力,提高经济效益。

国网湖北省电力有限公司(以下简称湖北电力)以防范风险、提高效益为目标,以电力企业价值链为基础,将电力营销、电网建设、财务收支等主营业务界定为基本活动,将内部审计、运营监测、纪检监察等界定为支持性活动。基本活动、支持性活动双向融合,充分发挥内部审计风险确认、咨询与服务职能,成功转型为业审融合的“防护网”,实现监督与服务并重。

一、基于价值链的业审融合模型及理念

(一)基于价值链的业审融合含义

迈克尔·波特在价值链理论中提出,企业活动分为基本活动和支持性活动两类。湖北电力内部审计作为支持性活动,运用价值链中基本活动与支持性活动的内在关系和作用原理,通过内部审计与基本活动、支持性活动的协同运作,实现业务活动与内部审计的有机融合(以下简称业审融合)。

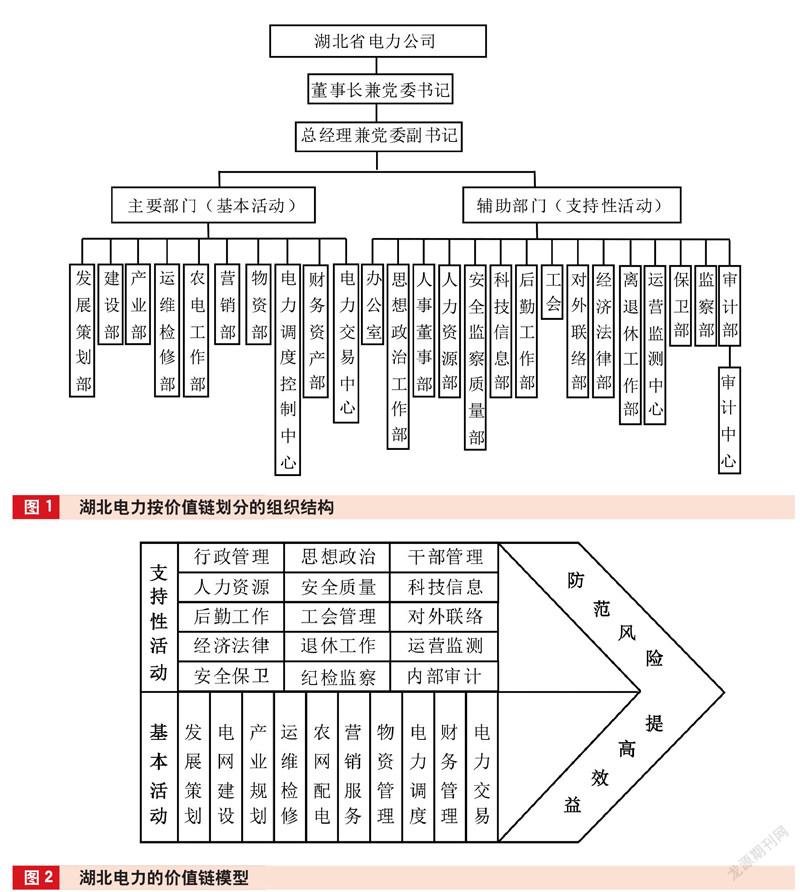

(二)湖北电力的价值链分析

湖北电力按价值链理论将各部门的业务活动分为基本活动和支持性活动,如图1所示。内部审计作为支持性活动,对基本活动的支持作用日益受到重视。例如,内部审计部门的领导层上移,由总会计师分管转变为总经理直接管理。

内部审计活动横向协同促延伸、纵向贯通促落地。横向扩展到电力营销、电网建设等价值链业务环节,纵向穿透到基层单位、供电营业所和生产班组等价值链管理末端,有效履行审计监督职责,实现防范风险、提高效益的目标。

(三)湖北电力的价值链模型

如图2所示,根据波特价值链模型,建立了电力企业价值链模型。基本活动直接为企业创造价值,如电力营销、电网建设等;支持性活动为电力企业价值创造提供有效支持,如运营监测、纪检监察等,是企业创造价值的重要保障。两者融合,有助于电网企业防范业务风险和提高效益。

(四)基于价值链的业审融合理念

湖北电力将战略目标分解到电力价值链的各个业务环节,以业审融合方式保障战略目标实现。内部审计作为支持性活动,通过与基本活动协同运作,实行事前、事中、事后的闭环监督,促进内部审计融入基本活动。业务部门通过运用审计成果,提升基本活动的风险防范能力,促进基本活动融入内部审计,如图3所示。

1.内部审计与业务部门协同运作,实现内部审计融入基本活动。(1)在基本活动运行前,内部审计发挥“审计专家”的作用。内部审计部门收集业务部门管理制度和流程,分析审计重点和基本活动的薄弱环节,主动发现、总结基本活动中的风险点,形成审计规章库、审计经验库、审计风险库,三库协同监督问题的多发区域,有效防范基本活动风险。(2)在基本活动运行中,内部审计发挥“数据分析师”的作用。内部审计部门通过各类审计系统无缝连接企业对应的业务管理系统,发挥实时、持续监控作用,形成审计疑点库,缩小风险范围,提高效益。(3)在基本活动结束后,内部审计发挥“管理谋士”的作用。内部审计部门利用审计风险库和审计疑点库,精确制导风险点和内部控制薄弱环节,追踪问题根源,并就审计中发现的问题征求业务部门意见,出具管理建议书,运用协同工作机制,防范风险和提高效益。如表1所示。

2.业务部门运用内部审计成果,促进基本活动融入内部审计。(1)就内部审计部门而言,业务部门重视审计成果的运用,会倒逼内部审计部门形成业务驱动的内部审计信息处理流程。业务部门越重视审计成果的运用,内部审计部门越有优化审计活动的压力与动力,会不断丰富内部审计手段,改善内部审计系统,提出有建设性、有深度的审计意见和管理建议,最终形成业务驱动的内部审计信息处理流程。同时,审计人员也有进一步了解业务的压力和动力,有利于其成长为通业务、精审计的“业务型审计专家”。(2)就业务部门而言,内部审计成果为业务部门提供了“诊断书”,进一步促进业务部门发现业务风险点和管理薄弱环节。业务部门运用内部审计成果,改进业务流程,纠正“习惯性违章”思维,强化“牢守纪律底线、不越政策红线、不触法律高压线”的经营理念,防范风险和提高效益。(3)就业务人员而言,通过换位思考促进对内部审计活动的理解,形成自觉纠偏的业务思维。业务人员积极参与内部审计活动,共享业务与内部审计经验,有利于其成长为通审计、精业务的“审计型业务专家”。

二、湖北电力基于价值链的业审融合体系构建

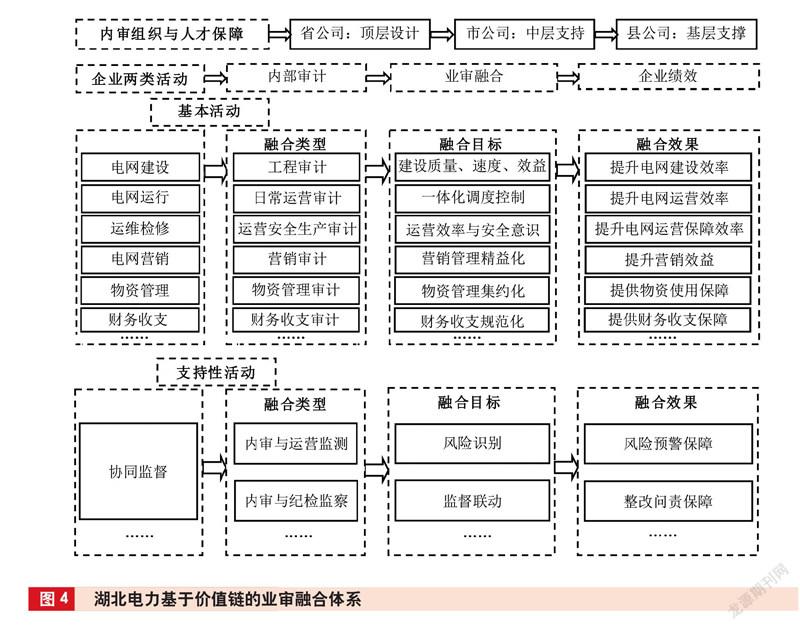

(一)构建省—市—县公司三级内部审计组织架构和人才梯队是业审融合的重要保障

湖北电力构建审计人才培养机制和组织保障,内部审计全覆盖实现“横向到边、纵向到底”,如图4所示。

1.省、市公司从顶层设计出发,实现所有业务部门的审计全覆盖“横向到边”。加强省级公司内部审计机构建设,前移内部审计监督关口,參与并监督全面风险管理委员会、全面预算管理委员会等机构的管理决策,确保价值链顶层设计中内部审计监督作用“横向到边”。

2.充实和完善三级内部审计机构,实现省—市—县公司的审计全覆盖“纵向到底”。省级单位设立审计中心,完善“上审下”机制;市级单位及其集体企业设置审计部,县级单位增设兼职审计岗位,确保价值链中内部审计机构设置“纵向到底”。

3.以审计项目为载体,以训转储、以老带新、以审带练,构建省—市—县公司三层审计人才梯队。基层单位建立审计人才储备机制;地市公司招收基层一线生产岗位的青年员工,参加审计培训后进入审计人才储备库;省公司建立审计人才领军计划,在审计项目中以老带新、以审带练,培养审计人才。

(二)强化价值链活动是业审融合的核心动力

湖北电力内部审计部门通过开展审计业务,强化价值链活动的“硬”约束,为公司提供“软”贡献,推动内部审计与业务融合,实现监督价值链全过程的目的。

1.强化“硬”约束。内部审计梳理公司常规活动环节,识别并揭示业务环节的高、中、低风险点,为公司常规活动提供“硬”约束,结合企业战略,提前防范常规活动的风险点。

2.提供“软”贡献。内部审计审查和评价电力营销、电网建设等活动的全过程,形成咨询与建议,为活动的正常运行提供“软”贡献,主动防范风险、提高效益。

3.监督全过程。审计信息系统无缝对接业务信息系统,内部审计部门通过大数据手段对公司常规活动实施完整、闭合、严格、有效的全过程监督,深入挖掘基本活动的风险点。

(三)优化价值链支持性活动是业审融合的重要抓手

湖北电力通过实时监测风险点、前移纪检监察关口、严格责任追究,实现支持性活动相互融合的长效机制。

1.实时监测风险点。内部审计与运营监测部门形成线上与线下监督联动工作机制,对业务大数据运用系统监测、集体分析、专家诊断等手段排查业务疑点,联合挖掘线索,促进支持性活动的相互融合。

2.前移纪检监察关口。内部审计部门发现违规违纪问题和线索后及时移交纪检监察部门,纪检监察部门督促业务部门提高审计整改力度,形成审计发现问题、移交问题、整改问题的闭环管理机制,产生震慑效应,促进风险防范。

3.严格责任追究。责任追究重心下移,责任到人,明确各业务部门和单位“一把手”是第一责任人。坚持“审到底、问到位、責到人”,增强问责力度,提升审计权威性。

(四)深化战略—内审—绩效融合,形成业审融合的闭环管理

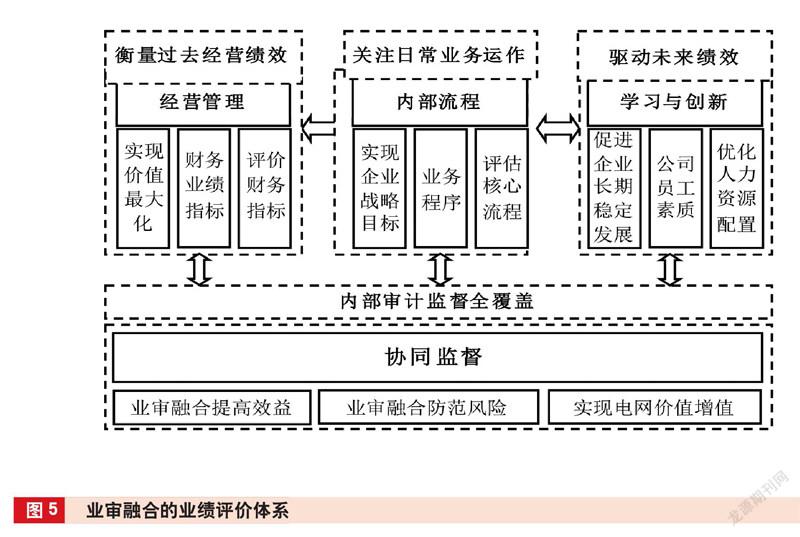

湖北电力借用平衡计分卡思维,设计业绩评价体系,实现价值链业绩提升的目标。内部审计部门要检查公司战略决策的落实情况,监督价值链各环节的战略执行进度和执行效果,提高战略执行效率。

湖北电力强调内部审计监督力度,以经营管理、内部流程、学习与创造为维度,以衡量过去的经营成果、关注企业日常业务运作与驱动未来绩效活动为审计对象,实现内部审计全覆盖。每个维度设置目标、绩效指标、衡量方法三个指标。四个维度和三个指标既保持一致又相互促进,最终构建业审融合评价体系(如图5所示),实现业审融合实施效果的短期与长期、内部与外部综合评价,达到防范风险、提高效益的目标。

三、湖北电力的实践经验

湖北电力的业审融合体系,针对基本活动和支持性活动确定业审融合点,贯穿价值链业务活动全过程。

(一)内部审计规范价值链基本活动,初步实现业审融合

内部审计部门与业务部门联动,形成关键业务环节的监督合力,促进问题整改闭环管理,以电力营销、财务收支与工程管理的业审融合实践为例进行阐释。

1.电力营销审计优化营销政策与活动,实现内部审计与电力营销活动融合。(1)共享规章制度库与审计风险库。电力营销部门提供相关规章制度,内部审计部门汇总并建立规章制度库。同时,两部门共同梳理电力营销业务的风险点,形成审计风险库。(2)监控电力营销政策执行情况。管控业务审计系统、智能持续审计系统对电力营销活动进行数据扫描、疑点分析,加大对电价、电费、线损数据的监控力度,现场审查电价执行、电费回收等电力营销活动政策的执行情况。(3)规范电力营销基本活动。营销专家学习审计经验,运用审计成果,夯实电力市场营销基础;规范电力营销工作流程,提高电力营销管理水平。(4)电力营销活动与内部审计的业审融合还要密切关注以下内容。首先,运营监测与内部审计一体化运作。把营销风险点融入运营监测目标,电力营销审计参考运营监测工作成果,提升内部审计效率。其次,分析和稽查异常用户。内部审计部门和电力营销部门要加大用电稽查力度,重点核查电量突增、某段时间负荷超容严重、分时电量异常的用户。最后,出具管理建议书。例如,建议业务部门加强营销系统权限管理、规范账号赋权流程。

2.财务收支审计改善财务运行机制,实现内部审计与财务活动融合。湖北电力提升财务收支审计效率,财务部门整改审计所发现的问题,提升财务管理水平。(1)共享风险点。内部审计部门汇总财务收支相关政策,与财务人员共同分析财务收支业务流程风险点,汇总形成审计风险库。(2)多系统联合诊断。运用ERP审计系统、管控业务审计系统等开展财务收支业务的数据分析、疑点判断、专家会诊,发现财务收支疑点与问题,形成审计疑点库、审计问题库。(3)换位思考,自觉纠偏。财务人员参与内部审计项目,熟悉并落实审计经验学习成果,自觉纠正财务收支活动中的“习惯性违章”思维,防范风险。(4)财务收支活动与内部审计融合还要密切关注以下内容:首先,内部审计与财务收支一体化运作。内部审计延伸到财务收支流程的各个方面,共同防范风险。其次,财务收支业务全覆盖。财务收支管理对象,不仅涵盖基层单位、集体企业、代管单位等机构,还包括工会经费等专用账户。最后,财务收支风险点融入运营监测目标。运营监测部门以审计风险库、审计疑点库为监测重点,适时运用运营监测工作成果,提升财务收支审计效率。

3.工程项目审计优化工程建设管理,实现内部审计与工程建设活动融合。湖北电力通过严查项目立项管理,根据业务风险查找疑点、实时监控业务全过程等方法,提高工程项目质量并节约项目成本。(1)严查项目立项管理。内部审计部门对工程项目储备、立项、审批的流程提出评价与建议,在发现问题的同时,征求工程管理部门建议,进一步督促全面落实整改。(2)根据业务风险查找疑点。内部审计部门根据以前的工程项目审计中发现的风险高发区,形成工程项目风险库,根据日常监控发现的疑点,形成工程项目疑点库,最终确定工程审计的方向与内容。(3)实时监控业务全过程。内部审计部门以智能持续审计系统和工程管理信息系统为抓手,对工程项目实施全过程跟踪审计,形成边做边审、实时监督、及时纠偏的监控过程,最终防范风险、提高效益。(4)工程活动与内部审计的业审融合还要密切关注以下内容:首先,实行项目活动全链条管理。在项目管理链条中,各部门各负其责、各尽其职。如在工程项目建设过程中,物资管理部门应组织物资退库,工程管理部门应核对现场工程量,实物资产管理部门应办理实物资产的清点、核实、登记工作,财务部门应及时参加工程竣工验收,做好设备、材料等清点登记工作。其次,实行项目闭环管理制度。计划要及时合规,实施要管控实时,事后要审计与评价,三者有机融合形成工程项目闭环管理制度。最后,将项目风险点纳入运营监测目标。运营监测部门以项目风险库、疑点库等为监测重点,采取实时跟踪、实时反馈的方式,为工程项目审计的风险防范、提高效益提供有效支撑。

(二)内部审计与支持性活动协同运作,建立协同工作机制

1.建立运营监测—内部审计的协同运行机制。运营监测部门与审计部门协同确定监测重点和修订监测指标,挖掘并移交业务疑点和日常监测线索,审计部门线下核查后再反馈给运营监测部门,实现协同运行机制。

2.建立内部审计—纪检监察的协同监督机制。纪检监察对违规违纪问题进行追查,内部审计对问题整改落实情况进行再监督,实现协同监督机制。

3.内部审计部门以业务系统为监督对象,关注业务系统流程的内控薄弱环节和风险点,加大监测力度或移交纪检监察部门协同处理。

(三)构建审计信息化平台,发挥系统支撑作用

湖北电力形成了审计系统为主、业务系统为辅的审计信息化平台,共同实现业审融合。

1.内部审计三库共享,实现疑点发现、核实、汇报“零距离”。审计人员通过审计经验库分享审计经验,通过审计规章制度库汇总业务部门涉及的政策、规章和制度。审计疑点库提供疑点特征,内部审计人员重点核实常见疑点和排除重大风险,发现重大事项要立即汇报与处理。

2.多系统信息采集模式,共享价值链活动信息。审计信息系统对业务系统进行实时数据采集、智能穿透查询、实时过程监督。结合非现场审计和现场审计,了解基本活动风险后提前发出风险预警,实现数据信息远程预警与现场查证相结合。

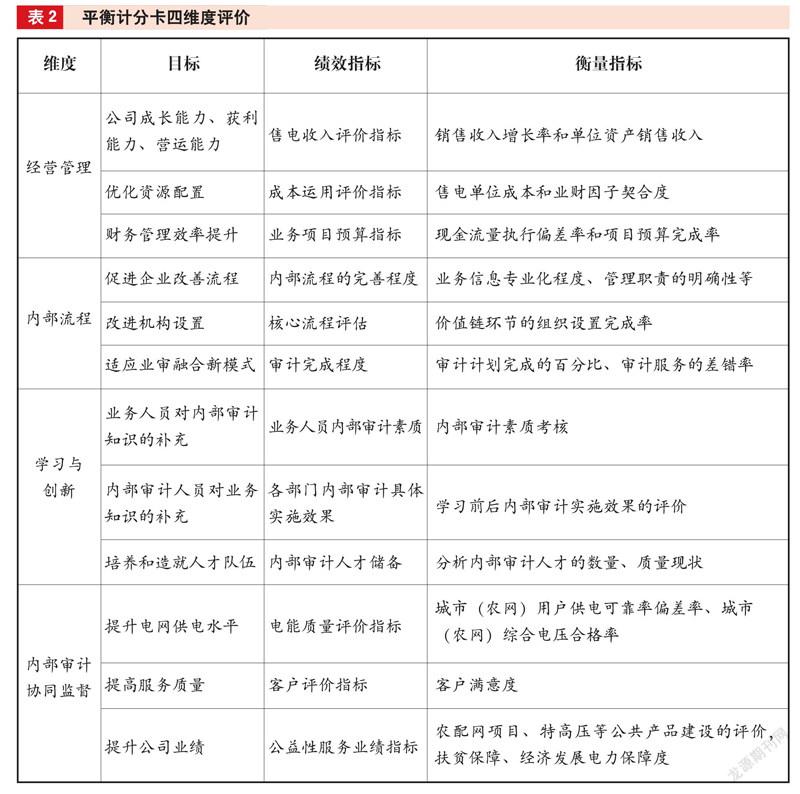

(四)引入平衡计分卡,评价业审融合绩效

湖北电力引入平衡计分卡来设计指标,从四个维度进行计量,全方位评价业审融合绩效,如表2所示。经营管理维度,从收入和成本优化配置角度来衡量业审融合成果。内部流程维度,从完善内部流程角度,构建业务部门与审计部门的业审融合基本途径。学习与创新维度,从评价业务人员、审计人员、人才梯队建设等方面,评价业审融合的人才和创新保障度。内部审计协同监督维度,以企业战略为目标,通過客户满意度等绩效指标,评价基本活动、支持性活动与内部审计的业审融合成效。

湖北电力的业审融合体系经过多年运行,有力推进了内部审计目标从查错纠弊向咨询建议转变、内部审计监督维度从事后监督向全过程监督转变、内部审计职能从损失发现向防范风险、提高效益转变,保障了企业战略目标的实现。

(作者单位:国网湖北省电力有限公司,邮政编码:430000,电子邮箱:249674733@qq.com)

主要参考文献

鲍国明,孙亚男.公共资金绩效审计项目的选择与确定[J].审计研究, 2006(2):14-18

陈锦烽. IIA立场公告:《有效风险管理与控制的三道防线》简介[J].中国内部审计, 2013(8):44-45

高志刚.浅析电网企业审计项目评价体系[J].中国内部审计, 2016(6):69-71

刘家义.论国家治理与国家审计[J].中国社会科学, 2012(6):60-72