用经营的思维开展数据分析

2019-09-10龙翔

龙翔

站在企业经营角度,要开展数据分析,主要包括经营效果分析、经营效益分析、经营效率分析三个方面。

“效率”、“效益”、“效果”是企业追求的目标,三者既有联系又有区别,最佳状况是以最高的效率,实现最好的效益,达到最高的效果。

经营效果分析指的是所做的事情是否正确,方向是否准确,主要由公司的战略和方向来决定的。如果公司有制定发展战略,那么在经营和管理上,任何的决策与工作执行都需要和企业的发展战略关联起来。

对于企业来说,从财务及经营的角度,经营最终要达到的效果是要能获取稳定的现金流。现金流是一家企业的血液,务必时刻关注。很多企业的经营利润数据看起来很不错,但因没有现金流,最终无法经营下去而倒闭。

经营效果对应的主要是经营现金流分析。为什么现金流分析这么重要呢?

1、现金流是货真价实的真金白银,口袋里有就是有,没有就是没有,做不了什么假。而“利润”的水分就很大,企业可以通过操作一些会计科目,调整自己想要的利润额,比如可以通过调整费用分摊方式、折旧计提方式、库存成本计算方式来调高或者调低利润。

2.真实的利润代表企业的发展趋势,现金流则代表企业当下运营的能力。没有现金流谈利润没有意义,两者必须结合起来。

3.现金流足够的话,可以进行下一次的投资,换取的利润要远比眼前的利润多,让企业可以做更多的选择。

经营效益分析指的是投入和产出的关系,反映了企业的赚钱能力。从财务视角,就是财务的损益分析(P&L)。

无论对于新店开业、活动运营、会员运营,商品投产与运营等,都需要有投入产出的概念。从理性经营的角度,只有投入大于产出,工作才有执行和做下去的意义。作为经营者,就要尽力避免去做一些赔钱赚吆喝的事情。损益意识要贯彻落实到企业经营的每一个环节,大至企业的经营目标的制定,小到每个单款售罄目标的制定,均需要用损益来倒推目标制定。

经营效率分析通常指的是正确地做事,正确做事的方法,通俗来说就是单位时间单个人、单个店的产出,如人均产出、人均消费、均店产出等。从门店运营的角度,比如客单价、连带率、复购率等带一系列“率”的相對指标。这些指标主要体现了业务的管控过程,是过程性的指标,也是最终落地需要改善的对象。

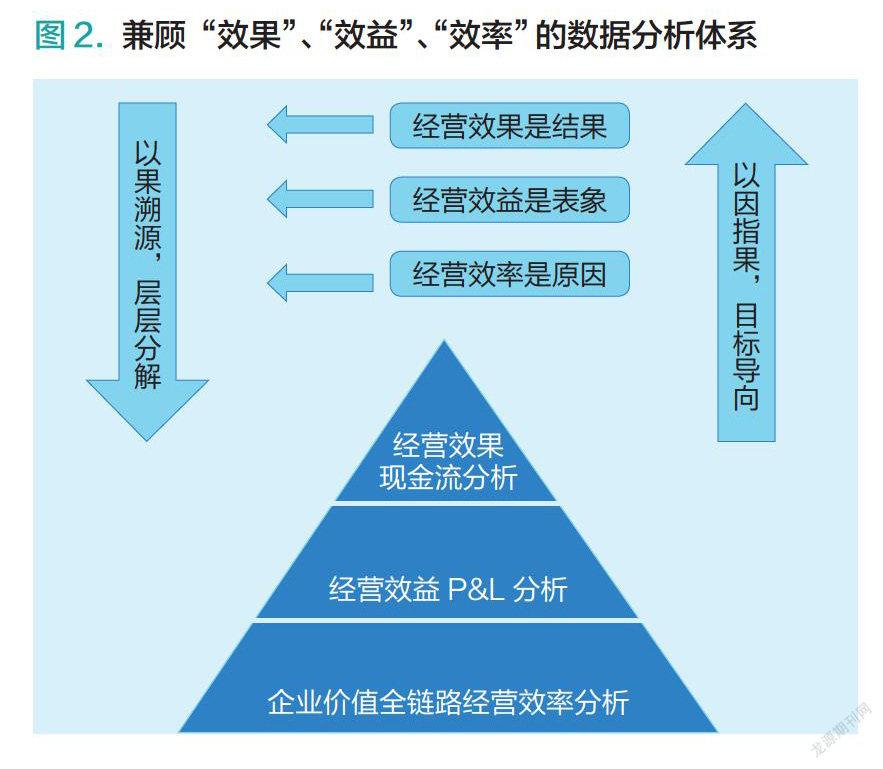

理解了“效果”、“效益”、“效率”之间的区别和联系,站在企业视角,就要用经营者的思维,将财务和业务数据关联起来,改变过往彼此割裂的现象,构建一套以经营效果为结果导向(现金流分析),效益(P&L)和全链路效率分析作为过程分析的数据分析体系,见图2。

在这套体系里,经营效果是结果,经营效益是表象,经营效率是背后的原因所在。

自上而下来看,就是基于经营效果追溯到底层的原因,层层分解找到可以改善提升的突破口;自下而上来看,就是每一个业务效率指标都需要去分析和最终的经营效果的关联,对经营效果的影响,找到关键改善指标。

下面对这三部分内容做简要阐述,不做细节深入,主要帮助大家了解这套体系。

经营效果之经营现金流分析

现金流一般分为经营性现金流、投资类现金流、筹资类现金流,这里主要针对的是主营业务的经营性现金流。

现金的流入:可分为线上现金流入、线下现金流入,线下进一步区分自营现金流入、代理现金流入。如果企业现金流管理足够细的话,可细分新品现金流入、旧品现金流入等,能分多细主要视企业管理的精细度和系统的支持。

现全的流出:主要分为员工薪资待遇现金支出,租金、管理、水电费支出,购买原材料、生产支出、资本性支出等。

现金流入-现金流出=净现金流。净现金流的大小、同比提升,以及预算达成是企业最为需要关注的指标。

除此之外,还有下面几个指标可用来衡量公司现金流的健康度。

1.回款期限,也叫应收账款周期,衡量用了多长时间收回账款。

2.存货周转率,衡量存货占用营运资本和现金流的时间。

3.付款账期,也叫应付账款周期,衡量从收到货物到向供货商付款的时间。

4.销售现金比率(销售现金比率=经营活动现金净流入÷销售额),衡量收入回收现金流的能力。该比值越大,应收账款周期越少。最好的状况是销售多少,现金流回来多少,比如C端销售,如果是自收银,这个比值一般是接近1的。

假设M公司的销售额为4000万元,经营活动现金净流入为1000万元,则:销售现金比率=1000÷4000=0.25。说明每销售一元,可得到现金0.25元。

5.当期现金流=当期销售现金流+非当期应收账款回收现金流,前者反映的是销售现金流能力,后者反映的是应收账款周期管理,而存货周转和应付账款周期是可以用来增加现金流和调控现金流的手段指标。

作为经营者,要永远监控这几个非常重要的现金流信号,确保企业的经营处于一个健康的状况。经营好的企业,一般都是以管理现金流为主要出发点,再结合效益分析和效率分析来做展开和问题的锁定。

经营效益之损益P&L分析

经营效益分析主要看的是利润,利润代表了赚钱能力。损益分析可以按品牌细分,按照单店细分,可以按照经营业态(如自营,经销商等),也可以细到每个部门,细到每个SKU,细到每一场活动(如促销,推广等)。

简而言之,在经营上任何一个维度都需要用损益P&L的视角去看待和评估。

利润=收入-成本-费用-税收

要提高“利润”这个结果变量,在数据分析上就要关注“增收”、“降本”、“控费”、“减负”这四个过程变量,见图3。

1.增收

“增收”主要对应的是企业主要业务收入的增长,属于拓源的部分,可以结合企业的商业模式、商业业态做细分,不断下钻。比如发现自营收入下降,可导入“客”、“货”、“人”、“场”思维,进入到业绩运营分析的层面,不断细分是哪部分收入下降引起,找到问题的根源。

2.降本

“降本”對应的是产品的成本。对于终端门店或客户来说,成本主要是进货成本,比如吊牌价100元的产品,进货折扣为3折,对应的进货成本为30元。对于品牌总部来说,就是产品的生产成本、材料成本等。每家企业对于成本的定义不同,但通常来说包括“料”、“工”、“费”三个关键部分,这里面涉及到比较专业的财务部分,不再做详细展开。

对于终端客户来说,进货成本对应的是它的毛利。成本分析主要分析进货折扣的合理性,是否还有下降的空间。

对于品牌来说,成本分析主要包括两个部分,一方面分析成本的构成和增长,另一方面分析成本的投入产出,综合评估成本的合理性、可下降的空间。

成本下降的空间,一方面来自企业本身的数据和品牌的定位,另一方面来自外部行情的数据参考。比如整个外部行情在材料这一块上都是上涨的,哪在这一块上是否还有下降空间?另外,品牌本身定位和信率设定也很关键。

3.控费

“控费”对应的是经营管理费用,一般要区分前端和总部费用,前端包括门店租金、管理、水电费、人工支出、日常运营等费用,总部的费用范围就会宽很多。从经营上来说,就是要对每笔费用支出的合理性进行分析评估,尤其是一些项目型的费用,更要在里面再导入P&L损益分析来做评估。

4.减负

“减负”主要指税收这一块,一般包括企业所得税、增值税、营业税、个人所得税等几个部分,要综合地去评估每个税收负担可下降的空间,然后再采取措施进行合理下降(比如政府各种优惠政策等)。

全链路经营效率分析

在上面经营损益分析的四个环节里,随着分析的不断细化,如果要最终找出问题的原因,就会进入到经营效率的分析,可以从企业价值链的角度进行梳理,找出各环节可以提升的点。

图4只是列举了部分和经营效率关联的模块和指标,一方面可以承接经营效果和经营效益分析帮助找到问题的原因,另一方面可以用作KPI考核的指标,和人力关联,最终建立起以现金流分析为导向,再导入经营损益和经营效率分析为过程管控的分析体系。

当然,要建立起这样的分析体系,一方面需要在底层对各种数据指标、数据口径、计算逻辑和算法进行梳理和统一,尤其是财务的数据指标,另一方面需要导入好的分析BI工具,对各种数据进行很好地呈现,这里需要IT的介入。

企业信息化建设到一定阶段后就是数据化。数据化阶段,数据和业务流结合阶段,让数据都能用起来,一方面赋能业务提升工作效率,另一方面用数据辅助科学高效决策,到最后就是数据的智能化阶段,让数据变现。

一家拥有数据,数据能得到很好应用的企业,具有无限的可能性!