商业银行小微金融服务质量研究

2019-09-10姜仁荣

摘要:本文以SERVQUAL模型为理论基础,构建商业银行小微金融服务质量评价指标体系,并以台州市银行业为例,计算服务质量总得分。最后提出商业银行小微金融服务质量的改进措施,建议继续发挥台州三家本地银行的“领头羊”作用、推进国有银行和股份制银行在小微金融领域改革创新、创新小微金融业务模式、为客尸提供个性化银行服务、加快银行服务转型等方面提升服务满意度。

关键词:SERVQUAL模型;小微金融;模糊评价

2013年,国务院出台了《关于金融支持小微企业发展的实施意见》,要求金融机构做好小微企业金融服务工作。2018年,中国人民银行又发布了《关于进一步深化小微企业金融服务的意见》,要求金融机构提高对小微企业金融服务重要性的认识,加大对小微企业的金融支持力度,缓解小微企业融资难融资贵。可见,国家对小微金融机构的服务提出了较高的要求。国内外学者对商业银行整体服务质量的相关研究较多,而专门针对商业银行小微金融服务质量的研究较少,因此有必要开展相应研究。

一、服务质量与服务质量评价理论

关于服务质量的研究最早开始于20世纪70年代。由于服务具有无形性、异质性和过程性,不同的认知对服务质量的评价不尽相同。1982年,芬兰学者Gronroos首次对服务质量作出了明确的定义,提出了顾客感知服务质量模型。而在服务质量评价方面,最著名的是PZB(1988)开发的一套由5个维度和22个指标构成的服务质量量表,及由此形成的SERVQUAL模型被广泛用于服务质量评价。

二、商业银行小微金融服务质量评价指标体系的建立

大量学者研究证明了SERVQUAL量表具有很高的可靠性和有效性,但当SERVQUAL模型用于不同行业评价时,其服务质量评价指标需作一定的改良。

结合银行业本身特点,我们在SERVQUAL模型基础上,增加了安全性、透明性两个一级指标,提出了商业银行小微金融服务质量评价指标体系(见表1)。

三、基于模糊评价法的商业银行小微金融服务质量指标权重确立

在商业银行小微金融服务质量评价中,涉及到大量的复杂状况和多种概念相互交叉的现象,使评价中存在模糊的区域。现实生活中,人们对于那些难以用定量指标衡量的问题常用模糊评价法进行分析,而求权重是模糊评价法的关键。层次分析法是目前使用比较多的用于确定权重系数的方法,它能根据实际情况用定量的方法将每一层次的相对重要性表示出来。

(一)构建模糊判断矩阵

实践中,常以三角模糊函数来构造得到模糊判断矩阵,并采用1-9及其倒数的标度方法来反映人们对各元素相对重要性的认识,并当相互比较因素的重要性具有实际意义的比值时,以此作为判断矩阵相应元素的值(见表2)。因此,首先对各一级指标、二级指标之间两两重要性作出判断。

(二)计算最大特征根及其对应的特征向量

用mallab软件求出判断矩阵的最大特征向根丸肤,及其最大特征向根相应的特征向量。

(三)一致性检验

对判断矩阵进行一致性检验,计算一致性指标n为对应矩阵的阶数。

然后计算一致性比率C.R.=C.I./R.I.,其中R.I.为相应的平均随机一致性指标。当C.R.<0.1时,判断矩阵的一致性可以接受,反之则要重新调整判断矩阵。

(四)计算各指标权重

对最大特征向根对应的特征向量进行归一化处理,得到各指标的最终权重系数。

四、基于SERVOUAL模型的商业银行小微金融服务质量的模糊评价研究应用——以台州市银行业为例

台州市是国家级小微企业金融服务改革创新试验区,银行业99%的授信对象是小微企业,小微企业贷款占总贷款的50%以上。因此,选取台州市银行业作为小微金融服务质量的研究对象,具有代表性和实践性。

(一)建立评价指标层次结构体系

详见表1。

(二)构建模糊判断矩阵

为准确得到各指标的权重,我们邀请了来自台州市银行业协会、台州市消费者协会的6位专家对各一级指标、二级指标进行两两重要度打分(见表3),最后四舍五入确定值。以7个一级指标为例,其一级指标体系X=(x1,x2,x3,x4,x5,x6,x7)。

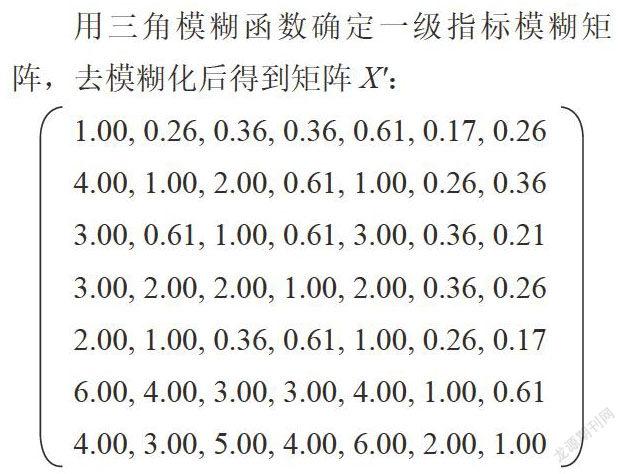

用三角模糊函数确定一级指标模糊矩阵,去模糊化后得到矩阵X':

1.00,0.26,0.36,0.36,0.61,0.17,0.26

4.00,1.00,2.00,0.61,1.00,0.26,0.36

3.00,0.61,1.00,0.61,3.00,0.36,0.21

3.00,2.00,2.00,1.00,2.00,0.36,0.26

2.00,1.00,0.36,0.61,1.00,0.26,0.17

6.00,4.00,3.00,3.00,4.00,1.00,0.61

4.00,3.00,5.00,4.00,6.00,2.00,1.00

(三)計算最大特征根及其对应的特征向量

求矩阵X'的特征根。用matlab软件求解后其特征根为7.7002+0.0000i,-0.0237+1.2772i,-0.0237-1.2772i,-0.1125+1.1983i,-0.1125-1.1983i,-0.2139+0.1345i,-0.2139-0.1345i,最大特征向根λ为7.7002,其对应的特征向量为:(-0.0866,-02125,-0.1921,-0.2565,-0.1311,-0.5496,-0.7248)。

(四)一致性检验

根据公式求得C.I.=(7.7002-7)/(7-1)=0.1167

查得平均随机一致性指标R.I.=1.36,因此C.R.=0.1167/1.36=0.086<0.1,由此可知C.R.在可接受范围。

(五)计算权重

对特征向量进行归一化处理,求得各指标的权重系数的分量为:(0.0435,0.1739,0.1304,0.1304,0.0870,0.2609,0.1739)。

因此,银行服务质量评价一级指标的模糊层次分析权重为:有形性(0.0435),可靠性(0.1739)、响应性(0.1304)、保证性(0.1304)、移情性(0.0870)、安全性(0.2609)、透明性(0.1739)。

依次重复上述步骤,可以求得一级指标下各二级指标的权重,详见表1。

至此,我们已经求得全部7个一级指标、28个二级指标的权重。从一级指标的权重看,专家们认为“安全性”最重要,其次是可靠性和移情性。从二級指标的权重看,“电子银行的安全性”、“银行小微金融工作人员提供可靠无差错的服务”、“提前还贷风险”排在前三位。总体来看,“安全性”指标最受到专家们的关注。

(六)问卷调查表设计与整理

我们根据评价指标体系设计问卷调查,并选取了台州市主城区30家银行具有代表性的支行(营业部),每家发放20份问卷,随机挑选办理银行业务的企业和个人为调查对象。30家银行总计发放600份问卷调查,回收600份,回收率100%。问卷中的每项指标按1-7级李克特量表打分,"1”代表非常不满意,“7”代表非常满意,中间以此类推。再求出每项指标的平均值,保留一位小数。

(七)计算每家银行的总得分

对28项二级指标的平均得分与相应权重的乘积求和,可得出每家银行的最终得分S。以浙江泰隆商业银行台州分行营业部为例,其总得分为:

S=(6.8*0.0051+7*0.0253+6.9*0.0101+6.9*0.0031+6.9*0.0951+6.8*0.0344+6.9*0.0249+6.8*0.0196+6.9*0.0197+6.8*0.0120+6.9*0.0394+6.4*0.0592+6.9*0.0186+6.8*0.0373+6.7*0.0559+6.6*0.0186+6.6*0.0062+6.5*0.0124+7*0.0373+6.9*0.0311+6.4*0.0153+6.8*0.0921+6.7*0.1074+6.6*0.0460+6.7*0.0249+6.5*0.0745+6.8*0.0497+6.4*0.0249)=6.7011

同理求出其他29家银行的分值,总得分排名前8的银行(营业部、支行)为:浙江泰隆商业银行台州分行营业部(6.7011),台州银行市府大道支行(6.6594),浙江民泰商业银行椒江支行(6.4679),宁波银行台州分行营业部(6.3119),工行台州分行营业部(6.2634),招商银行台州分行营业部(6.2552),温州银行台州分行营业部(6.2388),农行台州分行营业部(6.1909)。

五、结论和建议

(一)实证结果分析

从总得分排名前8的银行来看,台州三家本地城商行排在前三,与其小微金融服务领域的领头羊地位相符。前8中以服务中小企业为特色的银行占了绝大多数,体现了台州以小微金融服务为主的金融体系。四大行中,工行和农行服务质量排名靠前,也与其在台州地区的效益相呼应。

从28个二级指标的平均得分看,消费者对“客户资料信息保护程度”、“提前还贷风险”、“电话银行的安全性”最满意,说明各家银行普遍重视相关安全性问题。而对“是否以客户利益为重,不随便进行‘捆绑式’销售”最不满意,这与目前许多银行都存在着“搭售”业务的情况有关,如办业务搭售理财产品等。

从最后的得分排名来看,30家银行中,只有一家低于6分,其余均在6分以上,整体来看台州市银行业小微金融服务质量得到了广大金融消费者的普遍认可。

(二)政策建议

针对存在一些不足之处,可以从以下几个方面着手提升服务质量:

1.继续发挥台州三家本地银行的“领头羊”作用

经过多年探索,台州三家本地银行积累了一整套基于小微金融的服务模式,其形成的“三品三表”“交叉检验”“眼见为实”“下户调查”等信贷技术,破解了小微贷款的技术难题,得到广大金融消费者的认可。因此,在政策上鼓励三家银行“走出去”,使各地区金融机构复制相关小微金融技术。

2.推进国有银行和股份制银行在小微金融领域改革创新

通过调查发现,只有部分国有银行的小微金融服务。应鼓励国有银行、股份制银行设立相关的小微金融服务部门,下层市场定位,设立如“社区支行”“小微专营支行”等。激发管理机制创新,改进信贷调查和信贷审核技术,提高专业化程度,扩大小微贷款比例。

3.创新小微金融业务模式

当前,“台州模式”的小微贷款以保证贷款为主。通过建立跨区域小微企业信用共享平台,探索更多的贷款模式,加快推进金融产品和还款方式创新,满足消费者对存款和贷款的需求。

4.为客户提供个性化银行服务

为提升服务质量,树立以客户需求为中心、以客户满意为宗旨的服务理念,围绕客户的需要发展个性化服务,如针对不同客户设计个性化存款、贷款方案,降低当前小微贷款的“高”利率,给予客户更多的优惠。

5.加快银行服务转型

对于普通消费者来说,网点是消费者对银行服务认知的来源。当前部分银行存在柜面窗口数量少、业务办理效率低、排队时间长、停车不方便等问题。银行应充分重视大堂经理的分流作用,合理规划业务流程,让客户“最多跑一次”等。

参考文献:

[1]Gronroos,Christian:StrategicManagement and Marketing in the ServiceSector[P].Research Reports,Swedish Schoolof Economics and Business Administration,Helsinki,1982,No.8:59-68.

[2]A.Parasuraman,V.Zeithaml andL.Berry:SERVQUAL,A Multiple-Item Scalefor Measuring Consumer Perceptions of ServiceQuality[J].Joumal of Retailing,1988,Vo1.64,1(spring),pp.1240.

[3]崔丽.我国商业银行服务质量评价与改进对策研究——基于改进SERVQUAL模型[J].开发研究,2010(4):92-95.

[4]徐虔.小微金融改革创新的探索与实践—访浙江省台州市市长张兵[J].银行家,2016(01).

基金项目:2017年度台州市哲学社会科学规划重点课题《基于SERVQUAL模型的台州市银行业服务质量的模糊评价研究》(17GHZ07)。

作者简介:姜仁荣(1985.2.22-),男,汉族,浙江临海人,台州科技职业学院投资与理财专业教师,硕士,讲师,研究方向:小微金融。