我国粮食加工业结构调整优化研究

2019-09-10熊竟宏任新平

熊竟宏 任新平

[摘要]:当前我国粮食加工业存在企业多规模小、产能大幅过剩和产业集中度低的问题,在对比发达国家粮食加工业结构态势之后,提出我国需要进行结构调整优化,并相应地给出了若干建议。

[关键词]粮食加工业;行业集中度;结构调整优化

中图分类号:F326.5 文献标识码:A DOI:10.16465/j.gste.cn431252ts.201910

1 我国粮食加工业的发展现状

进入21世纪以来,我国粮食加工业取得了跨越式发展。2015年全国粮油加工总产量保持增长,工业总产值达到2.5万亿,比2010年增长59.5%;企业主体数量继续增加,形成了民营企业占比91%、外企占比3%、国企占比6%的多元化市场主体格局;食用植物油、玉米深加工前10位企业产业集中度超过45%,产业结构逐渐优化;优势企业脱颖而出,营收超百亿的企业集团升至16家,其中2家集团突破千亿[1]。

2 当前粮食加工业存在的问题

虽然粮食加工业取得了长足发展,但还是存在一些突出的矛盾。這里主要对小麦、稻谷和饲料玉米加工领域进行分析,由于大约62%的玉米用于饲料生产,因此就以饲料加工近似代替玉米加工业的情况。

2.1 企业数量多,多数规模偏小

据不完全统计,2017年我国小麦加工企业数量超过2 865家,年处理小麦10万t以下的企业占到80%以上;稻谷加工企业约有10 317家,达不到规模的企业6 890家,占比达到66.7%。2018年饲料加工企业数量为8 012家,年加工量在10万t以下的企业占比91.8%[2]。从以上数据可以看出,目前我国粮食加工企业数量偏多,大部分产能处于较低水平。

2.2 企业产能过剩,利用率偏低

据粮食行业统计资料显示,2017年小麦制粉企业产能达到1.99亿t,当期加工小麦约1.02亿t,实际产能利用率为51.3%;稻米加工企业产能约3.6亿t,实际处理稻谷约1.04亿t,产能利用率为28.9%,规模过小的稻谷加工企业基本处于停产状态。另据新思界产业研究中心的报告,2017年我国饲料产能在4.5亿t左右,而总产量才约2.2亿t,产能利用率不到50%[3]。与国外80%~90%的产能利用率相比,我国还处于较低的水平。

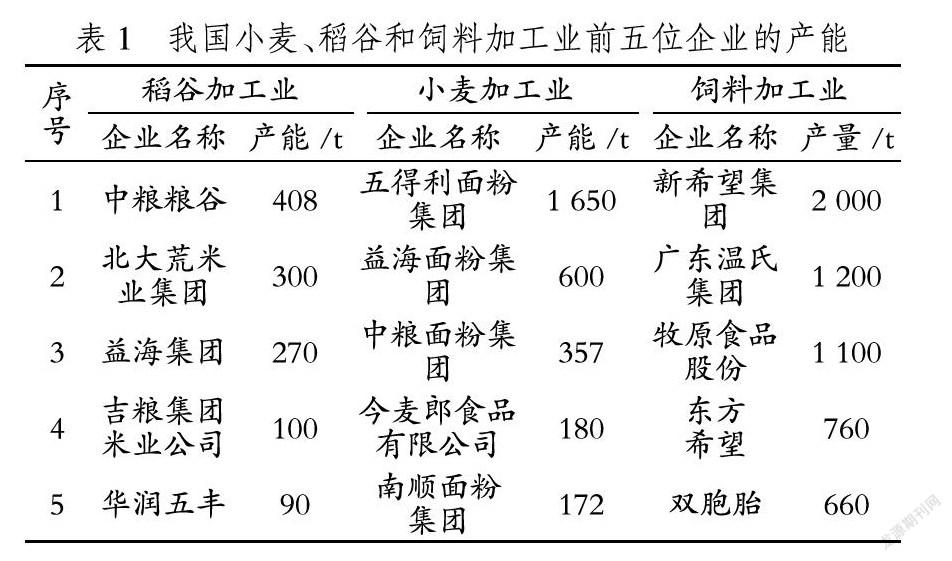

2.3 我国小麦、稻谷和饲料加工业前五位企业的产能行业集中度偏低

根据2017年的数据,我国小麦加工业中前5位企业总产能约为2 959万t,占整个行业产能14.8%左右;稻谷加工行业中前5位企业的总产能约为 1 168万t,占整个行业产能3.2%左右;2018年我国成品饲料总产量超过1.8亿t,前5位企业产量合计为5 720万t,占总产量的31.5%。稻谷、小麦和玉米加工业的集中率CR5分别仅为14.8%、3.2%和31.5%,当前粮食加工业的行业集中度还较低[4]。我国小麦、稻谷和饲料加工业前五位企业的产能见表1。

3 国外成熟粮食加工业的特点

3.1 企业数量少规模大,行业集中度高

以小麦加工业为例。美国年消费3 450万t,全国只有不到200家面粉企业,其中23家面粉集团小麦日加工能力8万t,占全美产量的92%。加拿大年消费710万t,全国25家左右的面粉厂,日生产能力约9 000t,开工率在90%以上。澳大利亚年消费约380万t,面粉厂由最多时的500余家减少到42家大型面粉加工公司[5]。法国年消费约2 000多万t,企业数目由1982年的1 400多家降至2003年的574家,大型面粉厂的加工量占到总产量的50%左右,日加工能力低于5 000t的面粉厂占比不到10%。德国年消费约1 700万t,国内有约800个面粉厂,其中64个大型厂年加工量占比90%以上,220多个小厂仅占市场总量5%。日本目前小麦自产、进口合计消费约550万t,面粉厂数量由1970年代的480个下降到现在的150个左右,前4位大型制粉工厂总产量占全国的70%。

3.2 企业构建行业一体化产业链

世界著名的A、B、C、D四大粮商已经构建了完整的上下游产业链,并且开始向相关领域延伸。ADM已经形成了完整的粮油食品产业链,旗下270余家食品、饮料、油脂、营养品等生产企业遍及世界各地,也是美国新能源领域最大的生物乙醇生产商。邦吉是涵盖肥料、农业和食品加工的全球化企业,实现了产品和服务从生产到消费的多元化、一体化产业链运营模式。嘉吉是世界上最大的动物营养品和农产品制造商之一,形成了大宗商品贸易、加工、物流和风险管理的全球性综合服务产业链条。路易达孚在全世界开展粮食、食品、能源等产品贸易以及金融证券业务,已经发展成为多元化经营的跨国集团。

4 粮食加工业亟需优化结构

4.1 发展目标

我国目前粮食加工业产能过剩,首要目标是保证产能与加工量相匹配,即产能大约为正常产量的120%~130%[6]。企业规模的提升也是比较迫切的,规模以上企业所占比重需要提高到80%以上。支持行业龙头企业做大做强,行业CR10集中度提升至50%以上。

4.2 具体措施

(1)淘汰落后产能。在产能过剩的情况下,淘汰落后产能是必然选择。建立健全政策,强化法律法规约束,加强行业调查研究,确定落后产能标准,提升技术指标要求,淘汰不合格生产工艺、生产设备,运用市场“倒逼”机制,实现企业的优胜劣汰。

(2)推动兼并重组。坚持市场经济原则,发挥政府的规划引导作用,尊重企业主体地位,激发企业积极性,主动实行兼并重组。中小企业可以抱团取暖,人合资合,扩大规模。大企业可以向着集团化发展,横向兼并谋求做大做强。

(3)打造优势品牌。培育一批龙头企业,支持其增强品牌知名度,创建行业著名品牌。企业通过加大研发能力,优化加工工艺,提升产品品质,赢得消费者的信任。通过不断开发创新产品,打造特色产品,提升消费者品牌忠诚度。企业强势品牌战略的实施,必将提升企业的市场份额,为企业做大做强提供有力保障[7]。

4.3 规模优势

(1)规模化发展降低成本。市场中数量众多的小企业,一方面在原粮采购中无序竞争,抢占资源,或造成粮价的不合理抬高;另一方面在竞争激烈的销售市场上或竞相降价,拉低企业的收益。通过规模化提升,减少企业数量,原料采购和产品销售将会趋于规范,稳定经营环境,降低企业成本。同时,企业规模的合理提升,管理模式的优化升级,可以提高规模收益水平。

(2)寡占市场稳定粮食供给。在我国,粮食加工业这一关系国计民生的基础行业,合理的市场结构应该是几十家大型企业或集团形成寡占市场,较多数量的小规模企业提供有序的补充[8]。寡头企业既相互依存,又相互竞争,可以保证市场的基本供给和价格稳定。特别在突发状况时,大企业便于从政府稳定粮食供应的方面着手,确保国家的粮食安全。

5 粮食行业发展前景预测

未来,我国粮食加工业在结构优化升级之后,行业集中度明显提升,企业规模将显著扩大。在这一过程中,必将涌现出若干大型粮食企业集团,学习借鉴四大粮商的成功经验,不断地延长和扩增产业链。目前,中粮集团已经开始了先行先试,预计还会有优秀的企业加入进来,并且在国际市场发挥更大的影响力。

参考文献

[1] 姚惠源.国内外粮食加工产业的现状和发展趋势[J].粮食加工, 2017,42(3):1-4.

[2] 王瑞元.2017年我国粮油加工业的基本情况[J].粮食与食品工业,2019,26(3):1-6.

[3] 王晓曦,王修法,温纪平,等.世界小麦产量及加工业发展概况[J].粮食加工,2008(4):11-12+18.

[4] 李飞.我国稻谷加工业现状与展望浅谈[J].食品安全导刊, 2018(15):121.

[5] 张春良.2018年中国小麦(面粉)产业报告[N].粮油市场报, 2018-10-27(T19).

[6] 王玲,马金杰,张拓尊,等.“四大粮商”对北大荒集团打造世界粮商的启示[J].農场经济管理,2014(12):9-13.

[7] 王瑞元.“十三五”期间我国粮油加工业发展的主要任务——对全国《粮油加工业“十三五”发展规划》的学习体会[J].粮食加工,2017,42(4):1-4.

[8] 何麟至,樊琦.粮油加工业自主创新与产业转型关系的实证研究[J].粮食科技与经济,2015,40(5):19-22.