控股股东隧道效应研究

2019-09-01高原

高原

[摘要]控股股东对企业的利益侵占行为主要表现形式为通过关联交易向大股东输送利益,在控股股东实现利益输送之前,可能会实施支撑行为以提升公司业绩,使公司获得更多融资资源。经过深入分析可以发现,导致这种不同方向的利益转移行为的根本原因在于公司治理机制的缺失。

[关键词]控股股东;支撑行为;隧道效应

[中图分类号]F272[文献标识码]A

1引言

虽然有研究认为,适当的股权集中能够使股东与管理层之间的利益冲突得到有效降低(Shleifer and Vishny,1997),但也有研究认为,对于股权过于集中的金字塔结构上市公司来说,其控股股东有动机利用各种隐蔽手段侵占中小股东利益,主要方式是通过关联交易和关联担保行为将上市公司利益向自身输送,这种通过利益输送掏空上市公司的行为被称为“隧道效应”(唐建荣,2017)。同时,控股股东为了利用隧道效应获得更大的利益,他们也会在实施隧道效应之前向上市公司反向输送利益,以达到包装公司业绩的目的,这被称为控股股东的支撑行为。虽然目前已有许多学者通过实证研究从定向增发(陈耿等,2012)、现金股利(唐跃军等,2006)、公司价值(郑建明等,2007)等不同角度論证控股股东的隧道效应,但是少有研究揭示控股股东实现隧道效应的具体操作行为。因此,本文基于2016年S公司信息违规披露事件,试图以案例分析的方式揭示其控股股东实现隧道效应的具体实施过程。

2 S公司案例分析

2.1 公司背景

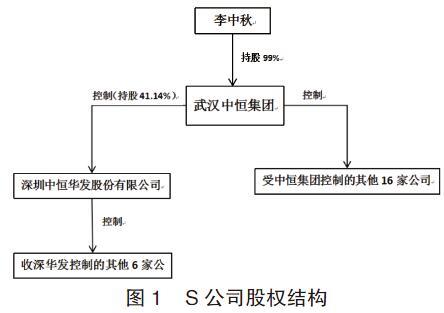

S公司是一家深交所上市公司,2005年6月,武汉中恒集团有限公司斥巨资受让了S公司原股东持有的44.12%公司股权。公司股权结构如图1所示。

实现股权过户后S公司业绩得到大幅增长,扭转连续三年亏损的情形,免于公司被迫退市的风险,在2007年股权过户完成之后,公司业绩实现连续六年盈利。然而S公司良好经营状况并未持续太久,2012年公司业绩大幅下降,2013年公司发生亏损,在2015年扣除非经常性损益后亏损额更是高达3000多万元。在2016年4月30日被会计师事务所出具的非标审计意见审计报告和同年9月收到深圳证监会出具的《行政处罚书》中,都反映出S公司的控股股东利用各种利益转移手段侵占公司利益。

2.2 控股股东的支撑行为:以融资为目的

武汉中恒集团收购S公司股份时,S公司经营状况困难,自2000年来公司的业绩每况愈下,曾几度面临被退市的风险。中恒集团之所以收购S公司,目的在于获取其“壳资源”,因为上市公司的资信等级通常要高于非上市公司,可以比较容易地从银行获得信贷资金。S公司在被收购前,资产负债比率较低,几乎没有长期借款,但被武汉中恒收购后,S公司曾两次大规模举债,其中2009年向银行借入长期借款2亿元,2014年向银行借入长期借款5.85亿元,当年的借款总额分别是其当年所有者权益的1倍和2.57倍。武汉中恒通过支撑行为提高公司业绩,使公司从银行取得巨额贷款,再通过隧道行为将资金以各种方式流向武汉中恒集团。通过深入分析,可以发现S公司控股股东为了使公司业绩快速增长,实施了以下支撑行为。

一是大股东捐赠利得。S公司被中恒集团收购之前,因经营效率低下,公司常年处于亏损状态,2007年被收购后,经营效率依然没有得到提高,当年营业利润为-251万元。为实现快速提升报表业绩的目的,武汉中恒于当年向S公司无对价转让价值1955万的固定资产,S公司将其作为营业外收入入账,立即使公司净利润转亏为盈。

二是控股股东利用转让优质股权的方式,将中恒集团内利润较高的子公司股权转让给S公司,使这些子公司的利润作为投资收益纳入S公司合并利润表,从而迅速提升S公司的财务业绩。作为武汉中恒重组S公司的重要一步,武汉中恒在2008年3月就将其所持有的注塑厂100%股权出售给S公司,当年因相关手续尚未转移完毕,武汉中恒将该注塑厂营业利润计入委托经营收益,同样也是使其当年营业利润由负变正,该注塑厂后改名为恒发科技公司,成为S公司子公司中的一员,在未来期间恒发科技为S公司带来了近50%的营业收入增长率。

三是S公司通过向集团内关联方进行短期投资,取得投资收益。根据S公司公告,2014年12月向关联方中恒集团全资子公司武汉新东方房地产开发有限公司投资5亿元,投资期限为9个月,年投资回报率为12%,S公司从中获得投资收益4283万元。

2.3 大股东的隧道行为:转移公司资源

控股股东利用支撑行为向上市公司输送利益,其目的在于迅速提高公司业绩,增强公司融资能力,待公司通过融资获得更多的资源后,其最终目的则是通过隐蔽的手段转移公司资源,实现隧道效应。S公司控股股东主要通过关联交易转移公司资源。从S公司公开信息显示,2014年和2015年每年平均被关联方资金占用9亿元,是其经审计净资产的1.52倍,几乎都是通过关联交易形成的经营性占用。当然,由关联交易导致的资金占用问题并不一定说明控股股东侵占了公司资源,但是经过深入分析后,可以发现控股股东实现隧道效应的几点证据。

首先从财务报表趋势分析上判断,S公司2015年1~9月的财务数据显示,其新增的显示器材料预付款为8325万元,同比增长了1368.51%。深入分析后发现,在2014年3~10月,S公司与其关联方恒生光电共签订了28452万元采购合同,公司向恒生光电预付货款27969万元,但实际执行的购销协议金额仅为2789万元,在2014年预计采购合同已经不合理的情况下,2015年初再次向恒生光电预付货款10395万元,同样该交易事项当年仅发生252万元,这项交易的经济实质连注册会计师都无法实施审计程序确定,所以控股股东通过隧道行为转移S公司资源的可能性是存在的。其次2015年8月底,S公司董事长李中秋仅以口头约定的方式,就将公司5亿资金存放在关联方深圳万科财务顾问有限公司也说明了其大股东可能存在隧道行为。

另外,根据S公司所公开的财务报表可以发现其财务报表之间的勾稽关系不合理,也进一步佐证了公司大股东可能存在隧道行为。由S公司2014年财务报表测算,可以发现“销售商品、提供劳务收到的现金”由资产表和利润表计算出的数额为7.97亿元,而现金流量表列式数额为5.31亿元,这说明S公司2014年全年交易对方以非现金资产抵偿负债的金额为2.66亿元,占到当期销售收入的38%,并且在其财务报表附注中,并不能找到相关的合理解释。公司2014年年报披露,整个会计期间,向誉天国际等5家关联方共销售商品2.36亿元,从两家关联方企业采购商品1.73亿元,这意味着,就算S公司与关联方公司之间发生的购销业务的会计处理是以货物冲销账款,但是这种使应收账款的变化方向主要为非现金资产的会计处理也无法合理解释现金流量表与资产负债表和利润表之间2.66亿元的勾稽差额。

3 启示

控股股东实施隧道效应的根本原因在于公司治理机制的缺陷,以S公司为例,首先,我们看看S公司的股权结构,从股本结构看,从前十名大股东构成情况来看,武汉中恒集团是S公司的第一大股东,持有S公司41.14%的股份,占人民币普通股的64.30%,其余九大股东所持股份加起来仅有13.7%;而李中秋作为自然人持有武汉中恒集团99%的股份,因此间接持有S公司40.72%的股份,同时身为武汉中恒集团的董事长并兼任S公司董事长兼总经理,成为S公司和整个中恒集团的实际控制人,在集团中具有至高无上的话語权。

S公司虽然也设置了表面上看起来比较完善的股东大会、董事会、监事会等机构,但是这些组织机构和规章制度在实行过程中却似乎如同一件精美的摆设。以2015年8月底李中秋以口头约定的方式将S公司5亿元资金存放在关联方处为例,5亿元资金是S公司2015年经审计净资产3.11亿元的1.6倍,仅以口头约定就能将公司1.6倍净资产存放他处,S公司股东大会、董事会、监事会的形同虚设和麻木不察可见一斑。

[参考文献]

[1] 唐建荣, 朱婷娇. 金字塔控股结构与终极控制者隧道效应研究[J]. 商业研究,2017,59(5):23-29.

[2] Friedman E , Johnson S , Mitton T . Propping and tunneling[J]. Journal of Comparative Economics, 2003, 31(4):732-750.

[3] 陈耿, 杜烽. 控股大股东与定向增发价格:隧道效应、利益协同效应及其相互影响[J]. 南方经济,2012,30(6):32-43.