共享经济视域下互联网金融发展策略研究

2019-08-27李谭

李谭

摘要:在现代化社会中共享经济蓬勃发展,而传统型的经济模式已经无法有效地满足现代化社会中发展的需求。近年来,我国共享经济的蓬勃发展在很大程度上推动了互联网金融产业的进一步发展,促使互联网金融产业逐渐普及至各行各业。此次研究以共享经济为背景,对我国的互联网金融发展所具备的优势以及可能会面临的风险进行深入、全面的研究,以期推动我国互联网金融的进一步发展。

关键词:共享经济;互联网金融;发展策略

中图分类号:F49 文献标识码:A

文章编号:1005-913X(2019)06-0101-02

一、前言

毫无疑问,互联网产业的出现在很大程度上改变了我国社会大众的传统型生活方式,并在一定程度上提高了居民的生活质量,且其对于我国“互联网+”的发展无疑是如虎添翼,能够有效地弥补传统经济在发展过程中所存在的不足。与之同时,我国的互联网“大数据”“云计算”技术获得了蓬勃的发展,加之以互联网为平台的网络借贷产业逐渐兴起,其共同成为了推动共享经济进一步发展的动力。我们应该清楚地认识到,现代化社会中,共享经济的出现不但是我国互联网金融产业的一次变革,同时也是推动我国国民经济进一步增长的有效手段。

二、互联网金融的发展和优势

(一)互联网金融的发展背景

随着互联网科学技术的不断发展,我国的大数据获得了蓬勃的发展,促使互联网产业与金融产业之间的融合度越来越高。此外,互联网技术的蓬勃发展促使我国的信息共享程度明显增高。而大数据、云计算、互联网社会等功能能够在很大程度上提高我国信息相对称的程度,在短时间内迅速对庞大的数据群进行处理,帮助企业对自身在市场中的处境作出合理的判断,并强化企业在市场中的竞争优势,进而获取更大的市场份额,在这种情况下,互联网金融应运而生。

(二)互联网金融的优势

互联网金融是指以互联网为平台,以信息技术为核心,进行融资、结算、投资的一种现代化新型金融模式。就实际情况来看,互联网金融与传统金融产业在本质上保持一致性,其二者都属于金融产业的范畴,只是互联网金融所覆盖的范围更为广泛,能够为客户提供高效、便捷的服务。目前,互联网金融与传统金融之间呈现出相互竞争的关系,但是二者之间又是相互补充的一种特殊关系。

相对于传统型的金融产业而言,互联网金融的运营成本更低,由于互联网金融的低成本导致其在进入市场以后迅速的受到了广大客户群体的青睐。在互联网金融模式下,我们可以通过线上对客户的信息进行收集、整理、分析,而在线下则可以继续跟踪客户的信誉状况。

(三)互联网时代的经济共享与金融互联

在共享经济出现以前,由于人们无法有效的获得充足的资源,导致他们常常付出较高的成本来获取各种市场资源。但是随着互联网逐渐普及、“合作理念”的形成,促使我国共享经济蓬勃发展。在现代化社会中,共享经济可以借助互联网强大的影响力与高覆盖特点扩大自身的市场份额,并借助“互联网+”的形式循序渐进地扩散至各行各业。透过事物的表面探索其本质,金融产业的本质其实就是保证资金的流通性,所以会对金融产业的运作效率造成影响的因素主要是信息的有效性及信息的实效性。根据我国相关部门的全面统计得出,截至2015年底,我国互联网金融产业的客户已经同线下金融机构的客户在数量方面保持着相同的规模。

三、互联网金融发展现状

(一)第三方支付平台

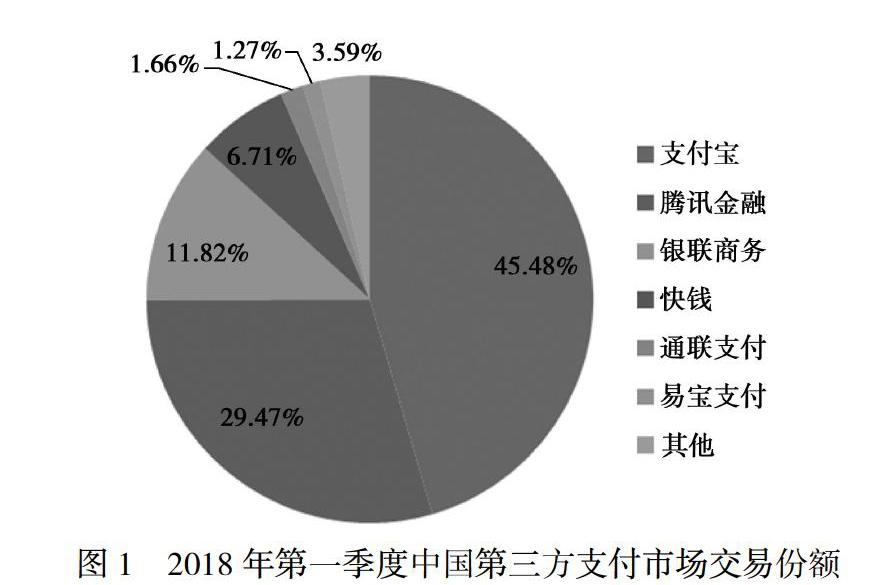

根据央行所公布的数据来看,截至2018年4月,央行已经审批272张第三方支付营业牌照,而后央行又主动撤销29家金融机构的三方支付权利,加之湖北蓝天公司自主注销第三方支付的经营牌照,导致目前金融市场上还剩下242家金融机构持有第三方支付的经营牌照。这其中包括:支付宝、微信、银联支付等机构。结合相关机构的调研数据来看,目前,我国持有第三方支付营业牌照的机构中,交易规模排列前三位的依次為支付宝、腾讯金融、银联商务,仅这三家公司就占领了市场总份额的87%左右。

(二)P2P网贷平台

根据央行的全面统计得出,仅2018年的第二个季度内,我国的互联网借贷市场的交易规模已经成功突破了五千亿大关,其中市场中交易规模位列前三的金融机构依次为陆金服、爱钱进以及红岭创投。仔细分析不难发现,P2P网贷市场与我国的第三方支付市场之间最大的差异体现在P2P市场中并未出现一家独大的现象。目前第三方支付平台中,仅支付宝一家45%的市场份额,可以说占据了中国第三方支付市场的半壁江山,而P2P网贷市场则是由多家金融机构均衡占据市场份额,例如,人人贷、陆金服、宜人贷、爱钱进等金融机构。其中市场中的前十名企业占整个市场份额的30%,而剩余的70%市场份额则是由众多中小型规模的金融机构所共同拥有。

(三)众筹平台

在互联网金融产业蓬勃发展的同时,我国的众筹平台也获得了较为理想的发展。通过深入的调研了解到,仅仅是2017年内,我国的众筹市场中融资总规模就高达215.43亿元。现阶段,我国的众筹平台大致可细分为两种:一是,垂直众筹平台,这种平台主要是针对某一细分行业提供融资服务。例如,新能源众筹、公益事业众筹、汽车众筹等。二是,综合类的众筹平台,这种平台所面对的对象更为广泛,不会局限于特别的领域,只有是客户符合融资的条件都能够获得平台的融资服务,其中较具代表性的有京东众筹。

四、互联网金融发展存在的问题

(一)机构的征信体系不健全

只有在金融风险能够得到妥善管控的情况下,我国的互联网金融产业才能够获得健康、稳定、长久的发展,而征信体系的完善程度又会在很大程度上影响我国金融风险的管控效果。但就实际情况来看,我国当前现行的征信体系仍然存在诸多的问题,市场中少部分小型金融机构并未有效地被纳入到征信体系的管控范围内。根据笔者进一步的调研发现,我国的信用数据库所记录的信息都是与商业银行有业务往来的大中型企业。

(二)风险控制手段单一

我国的互联网金融机构在面临金融风险时,所采取的风控手段过于单一化,但是互联网金融与传统金融有非常显著的差异,互联网金融是开放性的,相应其所面临的风险也是呈现出多样化的特点,促使金融机构风险管控工作的难度必然会不断增大。但是我们互联网金融机构仍然是沿用传统型的风险管控方法,显然这种做法是不合理的。

(三)法律体系和监管机制

法律体系的建设存在严重的滞后性也是我国互联网金融产业发展过程中所面临的一项重大问题。虽然我国的互联网金融产业发展时间并不是很长,加之其目前仍然处于蓬勃发展期,我国学者未能有效地探索出互联网金融产业的发展特点,导致与互联网金融产业相关的法律制度发展尚未成熟。

五、互联网金融发展对策和建议

(一)完善金融机构的征信体系

毫无疑问,拥有一套完善的征信体系必然能夠有效地推动我国互联网金融产业获得进一步的发展。科学合理的征信体系能够对企业或是个人的信用等级进行明确的划分,还能有效地划分出不同风险等级的理财产品,进而保证互联网金融产业的健康发展。

(二)丰富并完善风险控制手段

结合我国互联网金融产业的实际发展状况来看,金融产业所面临的风险主要是源自于金融市场,而产业本身的发展也会导致风险形成。所以,在面对不同类型的金融风险时,我们应该采取不同的风险管控手段。金融机构可以借助互联网大数据、云计算技术来完成对金融风险的监管与预防。由于金融产业具备显著的波动性,所以金融机构应该挑选出合适的评价指标,对客户的信用等级进行客观的评价,进而帮助自身挑选出优质客户。所以说,完善的风险管控手段能够有效地推动我国互联网金融产业的发展。

(三)健全互联网金融实践法律体系和监管机制

互联网金融是一种相对较为新颖的发展模式,但是法律方面的建设存在严重的滞后性。由于法律建设的缺失导致国内诸多的企业钻法律漏洞谋取不正规的利益,显然这种现象会损害市场中其他主体的利益。所以,我国政府应该结合我国互联网金融产业的实际发展状况,制定出合理完善的监管机制。

移动化联网产业的蓬勃发展以及共享经济概念的出现,有效地推动了我国互联网金融产业的发展,加之互联网金融产业的不断创新,进而实现共享金融。我们应该清楚地认识到,共享金融的蓬勃发展不但能够有效地推动我国互联网金融产业的发展,同时还能够促使金融市场管理机制的逐步完善。

参考文献:

[1] 林莉芳.互联网金融商业模式、风险形成机理及应对策略[J].技术经济与管理研究,2018(8).

[2] 樊桂岭,笪凤媛.共享经济时代互联网金融新商业模式探析[J].天津行政学院学报,2017(3).

[3] 陈红慧,陈嘉瑜.“互联网+”共享经济时代零售企业商业模式研究[J].知识经济,2017(22).

[4] 仇志燕.互联网金融背景下第三方资金支付风险与监管对策研究[J].中国国际财经(中英文),2017(4).

[责任编辑:王 旸]