同一控制下长期股权投资抵销处理解析

2019-08-26宋亏霞王娟

宋亏霞 王娟

【摘要】 同一控制下长期股权投资的抵销处理是编制合并财务报表相关抵销分录的重点内容之一。文章首先阐述合并日编制合并财务报表工作底稿时长期股权投资为什么要抵销以及具体如何进行抵销处理;其次主要分析资产负债表日母公司按照权益法调整子公司长期股权投资的原因,成本法调整为权益法时应考虑的因素,以及具体调整思路与分录,进一步得出经调整后的长期股权投资与子公司所有者权益对应抵销等内容;最后在具体实例中进行了运用。以期为更好地理解同一控制下长期股权投资的抵销处理提供参考。

【关键词】 同一控制下长期股权投资;抵销处理;合并日;成本法;权益法

【中图分类号】 F231 【文献标识码】 A 【文章编号】 1002-5812(2019)13-0021-05

一、合并日长期股权投资进行抵销的原因及其具体抵销处理

本文针对的是同一控制下控股合并形成的母、子公司,假设此种企业合并形式用符号“A+B=A+B”表示。由于合并前和合并后同一控制下A、B公司有相同的控制方或最终控制方,基于相同的控制方或最终控制方的影响,合并时合并双方很难讨价还价或者自愿地按照公允价值进行公平交易。因此,控股合并母公司A确认长期股权投资的入账价值不是采用公允价值而是采用账面价值这一计量属性,同时母公司A取得子公司B的控制权主要体现在B公司的所有者权益上,则对于同一控制下控股合并,母公司A按照合并日被合并方B公司所有者权益在最终控制方合并财务报表中账面价值的份额,借记“长期股权投资”,其金额假设用a元表示。

(一)合并日长期股权投资进行抵销的原因

合并日,母公司和子公司作为一个企业集团整体上应对外提供合并财务报表,在编制合并工作底稿时,合并财务报表的工作底稿应以合并后的A、B公司个别财务报表为基础,而合并后的A公司个别财务报表是合并前的A公司个别报表加上合并日确认的长期股权投资这笔业务得来的,即合并后母公司A个别财务报表中含有合并日确认的长期股权投资a元。A公司在合并日编制的合并财务报表工作底稿具体如表1所示。

通过表1可以看出,长期股权投资母、子公司个别财务报表合计数中含的有a元。如果母公司A对子公司B长期股权投资不进行抵销处理,企业集团外界信息使用者认为a元是对集团外部投资人对子公司的投资,而实际上这a元长期股权投资是母公司投资给子公司的,即这部分长期股权投资让外界信息使用者来看是不存在的。因此,同一控制下母公司对子公司的长期股权投资应该予以贷记进行抵销处理。

(二)合并日长期股权投资的具体抵销处理

1.全资母子公司情况下的抵销处理。若合并后母、子公司为全资母、子公司,即子公司的权益全部由母公司投资。由表1合并日合并财务报表工作底稿可以看出:所有者权益合计金额中包括合并日子公司B个别财务报表中的股本、资本公积、其他综合收益、盈余公积和未分配利润,其金额分别为Z1、Z2、Z3、Z4和Z5。在进行合并日长期股权投资的抵销处理时,假设金额为Z1、Z2、Z3、Z4和z5相对应的会计项目不予以抵销,最终企业集团外部信息使用者认为B公司的权益属于企业集团外部其他股东所有,这与全资母子公司下子公司的权益全部是母公司所有相矛盾。因此应借记子公司所有者权益对应的会计项目与贷记母公司合并日确认的长期股权投资a元(长期股权投资a元按合并日子公司权益Z1+Z2+Z3+Z4+Z5元入账)予以抵销。故全资母、子公司的抵销处理应按合并日所有者权益账面价值,借记“股本”“资本公积”“其他综合收益”“盈余公积”和“未分配利润”项目,贷记“长期股权投资”项目。

2.非全资母子公司情况下的抵销处理。若母、子公司为非全资母、子公司,子公司的所有者权益除了由母公司绝对控股外,还有少数权益属于外界股东(即少数股东权益)。从合并财务报表抵销原理上来说,相对于母、子公司形成的企业集团,少数股东作为外部的股东让外界信息使用者来看确实是应该存在的,不应作为内部交易予以抵销。而母公司合并日确认的长期股权投资与母公司向子公司投资的权益让企业集团外部信息使用者来看是不存在的,应做相反的分录予以抵销处理。例如,母公司拥有子公司80%的股权,从抵销原理上简单的抵销处理方法应该是:20%的少数股东拥有的权益不应该抵销,而母公司拥有子公司80%的部分应对应抵销,即借记子公司账面权益的80%,贷记母公司确认的长期股权投资。通常实际的抵销处理中,不仅仅单一地抵销母公司拥有子公司权益的80%,而是把子公司的账面权益全部在借方予以抵销,贷方按照少数股东拥有子公司权益的20%增加“少数股东权益”这一会计项目,也就是说少数股东拥有20%的权益先在借方抵销后再在贷方“少数股东权益”会计项目中增加而予以综合体现。故非全资母、子公司的抵销分录具体为:按照子公司个别财务报表上所有者权益的账面价值,借记“股本”“资本公积”“其他综合收益”“盈余公积”和“未分配利润”项目,贷记“长期股权投资”“少数股东权益”项目。

二、资产负债表日同一控制下长期股权投资的抵销处理

(一)母公司按照权益法调整子公司长期股权投资的原因分析

如前所述,合并日同一控制下母公司的长期股权投资已与子公司所有者权益账面价值对应的份额进行了抵销,那么合并日后每年资产负债表日还是否需要进行长期股权投资的抵销处理呢?每年资产负债表日,作为企业集团的同一控制下的母、子公司对外仍要提供合并财务报表,编制资产负债表日合并财务报表的工作底稿不是以合并日编制过的合并财务报表为基础,而是要以该时点的母、子公司个别财务报表为基础。若合并日至资产负债表日期间母公司无增加或者收回对子公司的长期股权投资,则合并日母公司对子公司的长期股权投资在资产负债表日母公司个别财务报表上继续存在,因此每年资产负债表日长期股权投资仍需与子公司所有者权益账面价值的份额进行抵销。需要强调说明的是,由于母公司对子公司达到控制后,母公司在个别财务报表上按照成本法对长期股权投资进行后续计量,成本法下仅在宣告分配股利时借記“应收股利”,贷记“投资收益”。从宣告分派股利的会计处理中可以看出,资产负债表日母公司个别财务报表上的长期股权投资账面价值仍是合并日母公司初始确认金额,期间并没有随着所有者权益变动而相应地增减变动。与此同时,合并财务报表工作底稿中子公司个别财务报表上的权益已随着期间所有者权益的增减变动形成资产负债表日的所有者权益。简言之,资产负债表日长期股权投资账面价值未随着权益的变动,仍是合并日的初始入账金额,资产负债表日所有者权益账面价值随着所有者权益的期间变动形成期末的权益,故资产负债表日长期股权投资与所有者权益对应的份额直接进行抵销的话,则在口径上不一致。由于合并财务报表工作底稿以个别财务报表为基础,长期股权投资账面金额为了与资产负债表日所有者权益权益账面价值的份额抵销保持口径的一致性,进而需要将长期股权投资的账面金额也随着所有者权益的期间变动而变动进行调整,此种做法正好符合长期股权投资权益法后续计量的原理。因此,在长期股权投资与享有子公司所有者权益份额对应抵销之前,实务中通常的做法是母公司先按照权益法对子公司的长期股权投资进行调整,即长期股权投资应由成本法调整为权益法。

(二)长期股权投资由成本法调整为权益法的相关处理

1.长期股权投资进行权益法调整时应考虑的因素。长期股权投资由成本法调为权益法的核心是:要把母公司个别财务报表上没有随着权益变动即成本法下的初始长期股权投资,调整为随着子公司所有者权益变动的权益法下的长期股权投资。在具体做相应调整分录前,先分析引起子公司所有者权益变动的因素。引起子公司所有者权益变动的主要因素之一是合并日至资产负债表日期间子公司实现的净利润或净亏损。对于子公司个别财务报表上的净利润,一部分要提取法定或任意盈余公积,一部分宣告分派现金股利,如还有剩余则形成子公司当期的年末未分配利润。其中子公司用净利润提取的盈余公积,仅仅是权益的内部变动,并未引起所有者权益总额变动,然而分派现金股利会影响到公司所有者权益的变动。同时,子公司当年实现亏损也会引起所有者权益总额的变动。故权益法下调整长期股权投资应考虑的具体因素有:子公司当期实现的净损益;子公司宣告分派的现金股利;在股本(或实收资本)未变动的情况下,所有者权益的变动还要考虑其他综合收益、资本公积等因素的变动。

2.权益法下长期股权投资的调整思路及其相关调整分录。

(1)对于子公司当期实现的净损益。子公司当期可能实现净利润也可能实现净亏损。对于子公司当期实现净利润这种情况,母公司个别财务报表上长期股权投资按照成本法的原理实际不做相关会计处理,而权益法下长期股权投资应该按照享有子公司净利润的份额增加其账面价值,借记“长期股权投资”,贷记“投资收益”。权益法下应该做的会计处理与成本法下实际做的分录之间的差额就是此种情况下长期股权投资的调整分录。故此种情况下的调整分录就是权益法下应该做的分录,故具体调整分录为借记“长期股权投资”,贷记“投资收益”。其具体调整思路如表2所示。

(2)对于子公司当期宣告分派的现金股利。当子公司宣告分派现金股利时,母公司按享有子公司分派股利的份额实际已做相应的会计处理,借记“应收股利”,贷记“投资收益”。若是权益法,按照享有的份额应做的会计处理是借记“应收股利”,贷记“长期股权投资”。此种情况下长期股权投资由成本法调为权益法的调整思路为:在合并财务报表工作底稿上本应是权益法下借记“应收股利”,个别报表上实际正好也是如此,故借方不用调整;权益法下贷方本应该贷记“长期股权投资”,而个别财务报表成本法下实际做的是贷记“投资收益”。因此调整分录应借记“投资收益”把个别财务报表上贷方实际已做的予以抵销,贷记“长期股权投资”来增加权益法下应该要的结果。简言之,权益法下应做的分录与成本法下实际已做分录之间的差额分录即为调整分录。具体调整思路如表3所示。

(3)调整子公司其他综合收益变动。子公司其他综合收益项目变动分为增加或者减少两种情况。第一种情况假设其他综合收益本期增加,个别财務报表上母公司长期股权投资由于采用成本法没有做相关会计处理,而权益法下需要按享有其他综合收益增加额的份额调增长期股权投资的账面价值。即应该做的会计处理为借记“长期股权投资”,贷记“其他综合收益”。由此可以看出,此种情况因为权益法下长期股权投资需做处理而个别财务报表上没有做相关会计处理,所以本期子公司其他综合收益增加时,长期股权投资由成本法调整为权益法的相关调整分录就是权益法下需做的分录。其具体的调整思路如表4所示。

(4)调整子公司除净损益、利润分配以及其他综合收益以外所有者权益的其他变动。此种情况主要体现在本期子公司资本公积项目的变动。若资本公积增加,权益法下应该按照享有子公司资本公积增加的份额调增长期股权投资的账面价值,要做的分录为借记“长期股权投资”,贷记“资本公积”,而个别财务报表上长期股权投资采用成本法后续计量不做会计处理。故权益法与成本法的差额分录即权益法要做的分录就是资本公积增加时所要调整的分录。其调整思路如表5所示。

(三)长期股权投资与子公司所有者权益的抵销处理

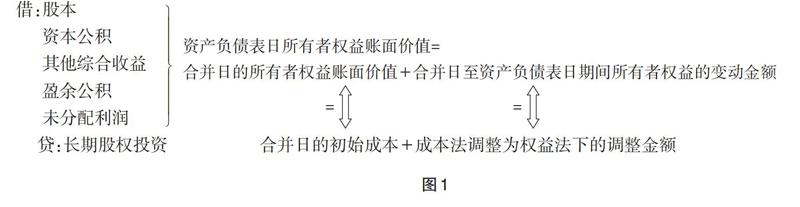

1.全资母子公司情况下的抵销处理。若同一控制下母子公司为全资母子公司,则资产负债表日子公司的权益全部归属于母公司,在做长期股权投资抵销处理时,子公司的所有者权益应全部放在借方予以抵销。子公司资产负债表日所有者权益的账面价值=合并日权益的账面价值+合并日至资产负债表日期间所有者权益变动金额,而在合并日母公司的长期股权投资成本=合并日子公司所有者权益账面价值,即前述合并日长期股权投资抵销处理时,长期股权投资正好与合并日所有者权益账面价值的100%予以抵销。对于长期股权投资由成本法调整为权益法的环节,其调整分录导致合并日后长期股权投资的账面价值随着子公司所有者权益变动金额的100%进行了调整,亦是合并日后至资产负债表日由成本法调整为权益法长期股权投资调整的金额=此期间所有者权益变动的金额。故资产负债表日经调整后长期股权投资的金额=合并日的初始成本+调整的金额(①+②+③+④)正好与资产负债表日所有者权益账面价值的100%予以抵销。其具体抵销处理过程如图1所示:

2.非全资母子公司情况下的抵销处理。如果同一控制下母子公司为非全资母子公司,期末子公司的所有者权益并非全部属于母公司所有,在做长期股权投资与子公司所有者权益抵销处理时,属于少数股东那部分按照少数股东享有的份额应贷方增加少数股东权益。

由于合并日长期股权投资的账面价值=合并日母公司享有子公司所有者权益账面价值的份额,长期股权投资由成本法调为权益法的调整金额=合并日至资产负债表日享有所有者权益变化的份额。可以看出:

资产负债表日经调整后长期股权投资的账面价值=合并日长期股权投资入账价值+由成本法调为权益法的调整金额=合并日母公司享有子公司权益账面价值的份额+合并日至资产负债表日期间母公司享有子公司权益账面价值变动的份额=(合并日权益的账面价值+合并日后权益的变动金额)×母公司享有的份额=资产负债表日所有者权益的账面价值×母公司享有的份额

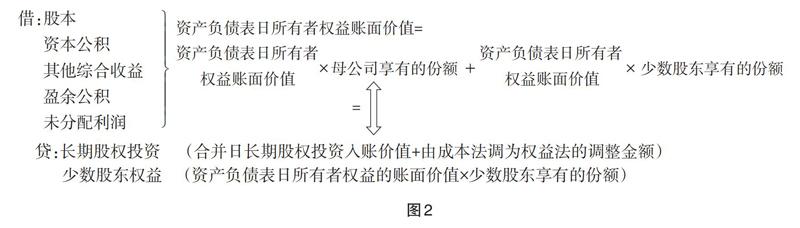

综上所述,资产负债表日调整后的长期股权投资恰好与期末母公司享有子公司所有者权益账面价值的份额进行抵销,故在做长期股权投资抵销处理时把子公司所有者权益全部放在借方予以抵销时,贷方按照少数股权享有权益的份额再增加“少数股东权益”会计项目即可。具体的抵销过程如图2所示。

(四)母公司将对子公司的投资收益与子公司当年利润分配进行抵销

从单个企业子公司来说,期末子公司对可供分配的利润要进行分配,一部分提取盈余公积,一部分向股东分配股利,还有剩余的部分留作子公司期末未分配利润。期末子公司可供分配的利润=子公司当期实现的净利润+期初未分配利润=提取盈余公积+向股东(所有者)分配股利+期末未分配利润。而子公司当期实现净利润的金额等于母公司享有的投资收益与少数股东享有的损益(少数股东损益)之和。从整个企业集团来看,母公司按享有子公司当期净利润份额而调增的贷方“投资收益”项目对外部信息使用者是不存在的,母公司应该做相关处理予以抵销。即抵销分录借记“投资收益”“少数股东损益”“期初未分配利润”,贷记“提取盈余公积”“向股东分配利润”和“年末未分配利润”。这样不但把母公司来自于子公司的股权投资收益抵销,还可以将子公司期末可供分配的利润与子公司利润分配的结果予以抵销,同时反映母公司股东权益的变动情况及其财务状况等。

三、同一控制下长期股权投资抵销处理的具体运用

例:P股份有限公司(以下简称P公司)为上市公司,按照净利润的10%计提盈余公积。相关资料如下:

(1) 2017年1月1日,P公司以银行存款7 000万元取得S公司80%的股份(假定P公司与S公司的合并属于同一控制下的企业合并)。S公司2017年1月1日股东权益总额为10 000万元,其中,股本7 000万元,资本公积为2 000万元,其他综合收益为0万元,盈余公积为100万元,未分配利润为900万元。S公司2017年1月1日可辨认净资产公允价值为12 000万元。

(2)2017年,S公司实现净利润2 000万元,提取法定盈余公积200万元,向股东分派现金股利600万元,未分配利润为1 200万元。当年购入的可供出售金融资产因公允价值上升确认其他综合收益100万元。假设再无其他导致所有者权益变动事项。

假定S公司的会计政策和会计期间与P公司一致,不考虑P和S公司的内部交易及合并报表中资产、负债的所得税影响。

要求:根据上述资料,编制2017年1月1日合并日取得长期股权投资时的会计分录、合并日抵销分录以及2017年12月31日合并财务报表上有关的调整与抵销分录。

解析:(1)2017年1月1日,P公司按照取得S公司股东权益账面价值的80%确认长期股权投资初始入账价值,其会计分录为:(单位:萬元,下同)

借:长期股权投资 (10 000×80%)8 000

贷:银行存款 7 000

资本公积——股本溢价 1 000

(2)2017年1月1日, P和S公司在合并日形成母子公司,两公司作为一个企业集团整体上要对外提供财务报表,合并后P公司个别财务报表上包含有合并日对S公司确认的8 000万元长期股权投资,故合并日合并财务报表工作底稿上长期股权投资应与股东权益的份额对应抵销。其抵销分录为:

借:股本 7 000

资本公积 2 000

盈余公积 100

未分配利润 900

贷:长期股权投资 (10 000×80%)8 000

少数股东权益 2 000

(3)2017年12月31日,P公司编制合并财务报表工作底稿时,将S公司长期股权投资由成本法调为权益法的相关调整分录。

①对于S公司当年实现2 000万元的净利润这项业务。P公司个别财务报表上按照成本法没有做会计处理,而P公司在编制合并财务报表工作底稿采用权益法需要按照享有S公司净利润80%调整长期股权投资的账面价值,权益法下要做的分录即为调整分录。故P公司按照S公司当年实现净利润的80%做相应的调整分录:

借:长期股权投资 (2 000×80%)1 600

贷:投资收益 (2 000×80%)1 600

②对于S公司向股东分派现金股利600万元这项业务。P公司个别财务报表上按享有S公司股利480万元借记“应收股利”,贷记“投资收益”,而权益法下应该按照享有480万元借记“应收股利”,贷记“长期股权投资”。权益法和成本法下两者的差额分录即为P公司按照享有S公司80%份额向股东分配現金股利的调整分录:

借:投资收益 (600×80%)480

贷:长期股权投资 480

③对于S公司当年购入可供出售金融资产公允价值上升100万元这项业务。P公司成本法实际不做会计处理,而权益法下应该按照享有的金额80万元,借记“长期股权投资”,贷记“其他综合收益”。故P公司按照享有S公司确认可供出售金融资产公允价值增加其他综合收益份额的调整分录:

借:长期股权投资 (100×80%)80

贷:其他综合收益 80

(4)2017年12月31日,S公司所有者权益账面价值分别为:股本=700(万元),资本公积=2 000(万元),其他综合收益=0+100=100(万元),盈余公积=100+200=300(万元),未分配利润=900+2000-600-200=2 100(万元)。

(5)合并日P公司对长期股权投资按照S公司所有者权益的80%份额进行了初始确认入账,2017年12月31日在做长期股权投资与子公司所有者权益对应的份额抵销之前,已经先把长期股权投资按照合并日后所有者权益变动的份额逐一进行了权益法下的调整,故调整后的长期股权投资账面价值与年末所有者权益账面价值的份额相等。资产负债表日母公司P公司把S公司所有者权益全部放在借方抵销,同时会在贷方按少数股东享有20%权益份额增设对外存在的少数股东权益项目。2017年12月31日长期股权投资抵销分录为:

借:股本 7 000

资本公积 2 000

其他综合收益 100

盈余公积 300

未分配利润 2 100

贷:长期股权投资 (8 000+1600-480+80)9 200

少数股东权益 2 300

(6)由于P公司按照享有S公司净利润的份额1 600万元对长期股权投资进行了权益法调整,然而贷方调增的投资收益对企业集团外部的信息使用者来看是不存在的,如果不抵销外界信息使用者认为是P公司享有子公司S公司以外其他公司的净利润1 600万元。故P公司需将S公司的投资收益与其当年利润分配项目进行抵销,其抵销分录为:

借:投资收益 1 600

借:少数股东损益 400

年初未分配利润 900

贷:提取盈余公积 200

向股东分配股利 600

年末未分配利润 2 100

上述的分录可以简便理解为将S公司本年可供分配的利润与利润分配的结果予以抵销,即S公司本年净利润2 000万元等于投资收益1 600万元与少数股东享有的损益400万元之和,本年的净利润加上年初未分配利润900万元作为本年可供分配的利润,最终将本年利润分配的结果提取盈余公积200万元,同时向股东分配股利600万元,最后剩余的部分2 100万元作为企业年末未分配利润。

【主要参考文献】

[ 1 ] 刘永泽,傅荣.高级财务会计[M].大连:东北财经大学出版社,2016.

[ 2 ] 中国注册会计师协会.2018年度注册会计师全国统一考试辅导教材:会计[M].北京:中国财政经济出版社,2018.

[ 3 ] 财政部会计资格评价中心.2018年度全国会计专业技术资格考试辅导教材:中级会计实务[M].北京:中国财政经济出版社,2018.