基于创新能力的小微企业活力指数体系研究

2019-08-23张虹庄文英赵飞

张虹 庄文英 赵飞

中图分类号:F202 文献标识码:A

内容摘要:小微企业是我国经济发展的重要力量,现阶段对小微企业进行科学评估,尤其是融资评估的需求日益增强。对此,本文基于企业创新能力与风险因素,构建了小微企业活力指数体系。在实证方面,文章以广东省部分小微企业为样本,通过活力指数评估结果与实际融资情况的对照,验证了文章指数体系的适用性与有效性,并以此对小微企业的有序发展提出相关建议。

关键词:小微企业 创新能力 活力指数体系 熵权法

近年来,我国各级部门针对小微企业出台了各项优惠政策,这为小微企业有序、健康、快速发展提供了有力支撑。但现阶段,由于受外部经济环境变化的影响,我国小微企业在发展过程中遇到了一定的问题,其中最突出的就是小微企业融资难度高。这一方面是因为小微企业自身盈利能力有限,其成长与发展多依赖于资金支持,因此对资金需求较高;另一方面,由于市场对小微企业评估与监管不完善,这极大程度上阻碍了小微企业的融资。由于当前市场对小微企业的活力评估主要集中于财务数据的处理与分析,但又由于小微企业往往存在财务数据不健全、不完善等问题,故单纯从财务数据出发建立的评估体系并不能真实的反映小微企业发展现状与风险特征。对此,本文从企业创新的角度出发,整合多维度信息,对小微企业经营特点进行挖掘与分析,并结合企业风险进行量度,构建了多维度的小微企业活力评估指标体系,以期为金融机构风险评估提供数据支持。

小微企业研究现状

在小微企业现状与发展方面,王昊等(2018) 对小微企业主要风险因素进行了识别,并针对其融资困难进行了原因剖析,最终提出解决小微企业融资难题需政府部门、监管机构、金融机构、小微企业共同努力;薛青(2018)分析了传统融资方式与互联网时代的新兴融资方式间的区别,提出小微企业应积极寻求适应其需求特点的信贷服务;马贱阳等(2018)从银行的角度出发,对各项小微企业贷款支持政策进行了总结,提出了要深化小微企业金融服务的相关措施;Ladislav Mura等(2012)对中小企业的融资可能性进行了分析;Jati Kasuma等(2016)逆向从企业对银行的忠诚度角度出发开展企业融资研究;Bai等(2019)结合模糊评价理论对农业企业的融资评估问题开展了研究。

在小微企业评估方面,研究多从信用评估角度出发。E.Altman(1968)通过对财务比率指标的筛选构建了Z-score模型评估模型;Jens Grunert等(2005)通过分析德国四大银行的信用档案数据,分析得出同时采用财务和非财务指标能更准确地预测企业的违约风险;李恩等(2013)对小微企业信用评价指标体系的国内外研究成果与现状进行了梳理,并进而对相关的问题应对策略进行了分析;李明等(2018)分析了小微企业之间的竞合关系。建立了基于S2B模式的小微企业竞争情报多元協同供给体系;李伟等(2018从小微企业融资角度出发,构建了客户信用评价指标体系;蒋辉(2017)构建并优化了非对称信息下小微企业信用评价指标体系;吴翌琳等(2018)基于倾向得分匹配算法评估了财税政策对于创业企业的经济效应。

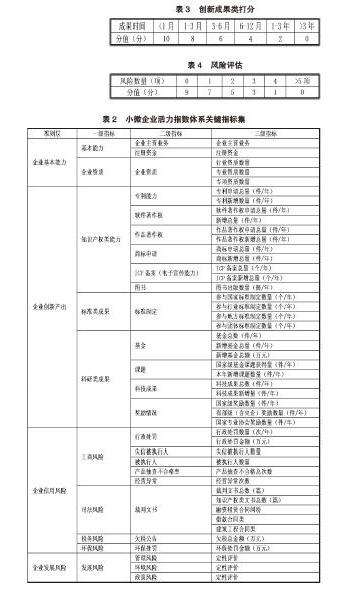

通过对当前小微企业融资评估的研究文献梳理,可发现其评价指标主要集中于以下几个维度:第一,财务指标,其多从资产数据、现金流数据与营运数据出发,体现企业的偿债能力与营运能力;第二,企业发展潜力指标。该指标多为企业研发人员、资金等研发资源的投入、新产品收入等;第三,定性评估指标。主要包括评估企业的基本能力、诚信行为,以及宏观经济环境、经营者管理能力等(见表1)。

从上述分析可以看出,对小微企业评价指标的选取多集中在企业规模实力、财务数据、偿债能力情况等维度,评价方法更多运用了聚类分析、因子分析、统计分析等传统方法。而对于小微企业创新能力、风险因素等指标的研究并不充分,企业活力的综合评估体系构建仍有一定的研究空间。

小微企业活力评估指数体系

(一) 指标的选取

融资是小微企业发展的基础,是各类企业专利技术等创新成果的研发前提。而企业创新成果能为企业带来利润,从而助力企业融资成功。因此本文将创新成果类指标纳入小微企业活力评估指数体系,企业创新成果与融资之间的关系如图1所示。

结合当前研究成果,本文从企业基本能力、企业创新能力与风险因素三个维度出发,选取以下关键指标形成小微企业活力评估体系指标集(见表2)。

(二) 指标的评价原则

对于不同类型指标,因其获取方式与影响机制的不同,本文认为应以不同的评价原则进行数量度量,具体分析如下:第一,鉴于小微企业自身特点,其成长受近期成果的影响更大,因此对于创新成果类打分原则以时间与数量两个维度进行评价,见表3所示。第二,对于工商风险类指标,则以风险项的数量进行评估,以常用的1-9标度进行风险的度量与划分,且此类风险为负向指标,具体如表4所示。第三,对于发展风险类指标,以专家定性打分形式给出,并以1-9标度进行风险程度的量度。由此,初步形成本文小微企业发展活力评估指数体系。鉴于定性指标特点,本文对于指标权重的确定拟采用信息熵相关理论开展研究。

(三)基于熵权法的权重确定

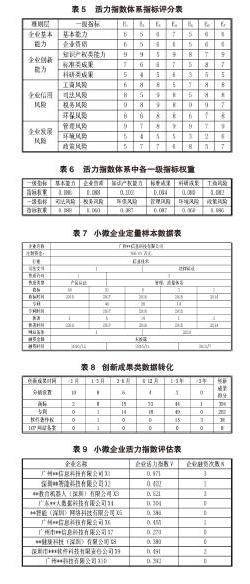

本文选用熵权法对一级指标进行权重的确定。首先行业专家结合小微企发展与评估特点,对各个指标的重要性进行评价与测度,得到评分表如表5所示。

以熵权法进行权重的计算,主要步骤与计算逻辑如下:数据预处理与标准化:;指标信息熵计算:,;指标熵权计算:。由此可得到活力指数体系中各一级指标权重,见表6所示。

二级指标与三级指标则采用最为通行的权重方法“逐级等权重法”进行加权,各指标权重为,参数k为各层级内指标个数。由于专利能力是对企业创新能力的直观体现,其重要性强于其他指标,因此权重设置为。进一步,对于样本数据与指标权重的集结,本文采用WAA,形成最终的活力指数。

小微企业活力指数实证分析

为验证本文指数体系的适用性,本文以我国广东省高新技术类小微企业为研究对象并开展实证研究,表7为小微企业定量样本数据表。

结合上文数据评分原则,可将原始数据中创新成果类数据进行转化如表8所示。

风险类指标按相应标度转化,定性指标则由专家打分给出,由此形成量化的样本集。通过上述定量与定性指标的处理,加之指标权重的确定,与算子集结,可形成对于样本小微企业的活力指数综合值,并进行标准化结果展示如表9所示。

本文样本企业中,根据评估体系结果可知,活力指数Vj≥0.5 的企业获融资数量在3次以上,0.4≤Vj<0.5 的企业获得融资在1-3次之间,而Vj<0.4 的企业还未曾获得融资。其中,企业X10的活力指数为0.392,X5的活力指数为0.386,X8的活力指数为0.380,表示企业当前发展良好,具有较好的发展潜力,后续可为相关领域的融资进行精准推荐。

通过本文小微企业活力指数体系评估结果与企业融资次数的对照分析,可发现样本企业中获得融资的企业其活力指数均超过0.4,由此可以认为本文指数体系与企业融资情况基本契合,能够较好的实现对企业活力的评估。

发展建议与展望

基于小微企业发展现状与存在问题,政府应从以下几个方面加强管理与监督:第一,建立健全小微企业评价机制。要结合小微企业自身发展特点,并基于企业创新能力与活力指数体系,通过构建客观的、有效的小微企业评价机制加强对小微企业的市场监管;第二,加强小微企业扶持政策的落实与监督。针对小微企业扶持政策难落实的问题,要加大相关政策支持力度,建立落实措施与相应的监督机制,为重点行业小微企业的发展提供引导,为小微企业良序发展提供切实有效的制度保障;第三.拓展融资渠道,构建多元化小微金融模式。要完善政府、银行、企业三方协作机制,拓展小微企业融资渠道,进而优化小微企业发展环境。

而在理论研究方面,新背景下的小微企业融资评估体系仍亟待研究。互联网时代,如何运用大数据分析对企业融资评估进行分析是后续研究的重点之一。鉴于企业数据分析复杂度的不断提升,传统分析手段已难以解决当前社会经济活动中的各类问题。对此,信息技术的持续发展及大数据分析技术的广泛应用,为小微企业的评估与监管提供了技术支持。利用大数据和人工智能等技术,可深入挖掘小微企业的多元化多维度数据关系,从而建立小微企业的活力评估体系,这不仅在数据、理论、技术、方法上成为可能,而且对于缓解小微企业融资难融资贵难题、促进小微企业健康快速发展、推动社会信用体系建设也具有重要意义。而在企业融资风控方面,科学全面的小微企业评估体系仍有待完善。小微企业评估是一项繁杂的工作,缺乏科学的评估是当前小微企业融资困难的原因之一。通过构建小微企业评估体系乃至融资后评估体系,可为小微企业融资提供理论支撑,从而更大限度的降低企业融资风险。因此,小微企业融资评估体系的构建仍是后续研究的重点。

参考文献:

1.王昊,张大伟.无还本续贷缓解小微企业续贷难、续贷贵[J].清华金融评论,2018(9)

2.薛菁.新兴融资方式缓解小微企业融资困难的有效性分析[J].经济体制改革,2018(6)

3.马贱阳,车士义.进一步深化小微企业金融服务[J].中国金融,2018(19)

4.Ladislav Mura,Ján Buleca..Evaluation of Financing Possibilities of Small and Medium Industrial Enterprises Procedia Economics and Finance,2012(3)

5.Jati Kasuma,Ting Su Ung, Agnes Kanyan, Thalany Kamri, Yusman Yacob.Determinants of Micro Enterprise Owners Loyalty towards Their Favourite Banks Procedia - Social and Behavioral Sciences,2018(224)

6.Chunguang Bai,Baofeng Shi,Feng Liu,Joseph Sarkis. Banking credit worthiness: Evaluating the complex relationships Omega,2019(83)

7.Altman E.I. Financial Ratios, Discriminant Analysis and the Prediction of Corporate Bankruptcy. The Journal of Finance,1968(23)

8.李恩,劉立新.小微企业信用评价指标体系研究综述[J].征信,2013,31(1)

9.李明,贺伟,丁本洲.基于S2B模式的小微企业竞争情报多元协同供给机制研究[J].情报科学,2018,36(12)

10.李伟,赵娜,潘奎新.客户信用评价指标体系研究——基于融资担保公司视角[J].山东农业工程学院学报,2018,35(11)

11.蒋辉.非对称信息下小微企业信用评价指标体系的构建[J].财会月刊,2017(14)

12.吴翌琳,黄筝.基于倾向得分匹配法的创业政策实证研究——以财税政策评估为例[J].宏观经济研究,2018(9)

13.何祖玉,韩玉启,王华伟.基于证据融合的信用担保风险评价方法[J].统计与决策,2004(2)

14.Naoyuki Yoshino,Farhad Taghizadeh-Hesary. Optimal credit guarantee ratio for small and medium-sized enterprisesfinancing: Evidence from Asia.Economic 15.Analysis and Policy, In press, corrected proof, Available online 9 October 2018

15.孙梦楠.科技型小微企业信用评级体系研究[D].浙江大学,2018

16.黄庆华,段玲玲,周密,张校溱.小微金融改革服务实体经济研究:银行例证[J].宏观经济研究,2018(7)

17.周意珍,余子华,黄云霞,杨威.小微企业融资呈现新“两难”现象的思考与对策[J].金融与经济,2017(12)

18.易金平,占森涛.新时代破解小微企业融资困境的实践与创新——以湖北省为例[J].财会通讯,2018(35)