解析营改增对建筑施工企业材料采购管理的影响

2019-08-22龙海云

龙海云

摘要:建筑企业作为劳动密集型产业之一,人工费和材料费用在建筑企业总费用中占到的比例较大。而在税制改革进行下,“营改增”在建筑施工企业中也逐步开展起来。“营改增”开展后,可以逐步完善产品增值税的制度,还能为建筑企业提供便利,避免其重复纳税。

关键词:营改增 建筑施工企业 材料采购管理

引言:实施营改增后,虽然建筑施工企业纳税种类减少,但所纳税的税率却有所提高;建筑企业所纳税额主要受营业成本中可抵扣项、毛利率和适用税率水平的影响。在营改增后,施工企业想要减轻税务负担,就要计划好建筑业需要的材料的纳税额。建筑施工企业需要购买材料主要可以分为三类,其中第一类是半成品,如混凝土材料;第二类是地材,如砌体砖、河沙和石子等;第三类是大件材料,如电线、石材、钢材、水泥和电缆等。对材料物资管理主要有三个环节,及采购、移送与处置。在对材料采购管理中,其中,材料的管理模式可能会出现增值税管理风险;材料的采购计价方式、供应商的类型会直接影响到税务成本。

一、影响建筑施工企业材料计价方式和供应商的选择

在没有实现营改增之前,即在营业税制下,建筑施工企业作为总承包企业,采购材料和分包时,其不管是作为劳务分包单位的纳税人还是材料的供应商,身份没有本质分别。在营改增后,供应商身份的不同,税率的进项税也会不同,这就会造成材料成本价格的不同,可以采取以下管理措施。

(一)建立供应商数据管理库

建筑施工企业需要了解到供应商和分包商纳税人的相关信息,并不断进行完善,这样做可以方便分包单位合同和物资采购合同的签订,在建筑企业考虑自身项目利润最大化时可以提供有效信息。

(二)选择合适的供应商

在对供应商进行选择时,可以按照“成本最低、利润最大”的方式选择合适的供应商。在实现营改增后,在招标时选择裸价招标的方式,也就是将价格和增值税进行分离,这样做可以保证身份不同的纳税人的竞价条件相同。而合同中的价格以裸价加上可以抵减的增值税税额进行计算,其中,可进行抵减的增值税需以中标单位的增值税税率计算;此外,需要明确城建税和教育费用的相关问题。因此,综合成本,就是销项税额减去进项税额之后的金额,再乘以城建税和附加税率之后,加上不含税的成本。

选择供应商的前提是其有合法有效票据,还可以考虑到下面几个方面:

1.采购成本不同的前提条件下,建筑企业需要先对供应商进行筛选,在每类材料中选出报价最低的供应商。考虑综合成本相同的情况,选择出每类中报价最低的两家之间的价格中间点,再根据前文所说的综合成本最低,利润最大的原则进行合理选择供应商。

2.采购成本相同的前提条件下,会先考虑一般纳税人供应商和与之对应的增值税专用发票;若供应商没有一般纳税人,则考虑小规模纳税人,并要求其有增值税专用发票。

在选择合适的供应商时,还要考虑到建筑企业的实际情况,如建筑企业资金情况、盈亏状况和进项税留抵状况。例如,建筑企业出现了进项税留抵的状况,则在选择供应商时,就应首先考虑到小规模的纳税人,这样可以有效保证其现金流出最小,从而使建筑施工企业后续工作可以顺利开展。

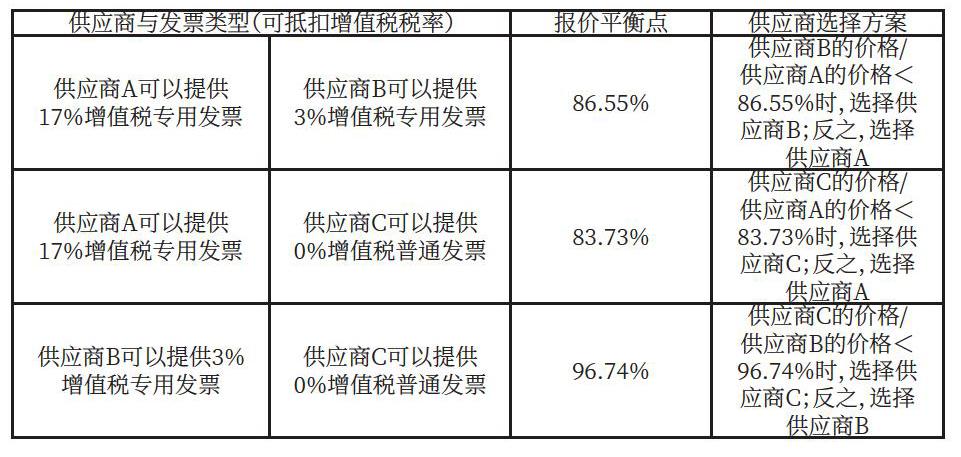

(三)合理选择供应商报价

建筑施工企业在选择供应商时,需考虑到综合成本最低。表l主要介绍在供应商含税报价不同时,计算各供应商的报价平衡点,并对其进行计算后,供应商不同时如何进行选择。

二、影响建筑施工企业对材料管理模式的选择

国家税务局发放的相关通知和文件中对增值税征收管理提出了销售方、开票方和收款方为同一主体;购买方、受票方和付款方为同一主体的原则,也就是在对增值税进行管理时,进项税额的抵扣需要满足该原則。“三流合一”原则中的“三流”指的是“资金流”、“业务流”和“发票流”,其中“业务流”含有劳务、货物和应税服务。“合一”就是讲上面说的“三流”需是在同一受票方和同一开具发票方之间。在营改增后,建筑施工企业的材料物资管理模式将会被该原则所牵制。增值税管理事项将由于管理模式的不同而发生变化,下文将进行详细分析。

(一)“甲供材”模式

在未采用增值税制度前,工程造价中包括“甲供材”;其属于营业税的计税方式,在票据开具方面无严格要求。而在采用增值税制度后,“甲供材”属于建筑施工方合同总价,由于无法获得“甲供材”增值税专用发票,在对税额进行抵扣时不能包括进项税额。主要的改进措施有以下几点:

1.可以接着使用“甲供材”模式,此时建筑施工所需要的材料仍由甲方购买,货款也由甲方支付,但甲方需要和供应商、施工方签订合同;合同内容主要是甲方购买材料是有施工方委托,施工方所需施工材料由供应商提供,施工方获得发票,从而可以将“三流合一”原则贯彻起来。

2.选用“甲控”方式取代“甲供”方式,施工方在购买材料,选择材料的价格、规格和品牌时以甲方的意愿为主,施工方同时负责签订合同和支付采购的款项;施工方获得供应商的发票开具,这样供应商和施工方也满足了“三流合一”的原则。

3.如果甲方以上两种方案都不愿意采纳,希望可以由其处理对材料购买的相关事宜,就会出现在施工方方面,工程总价征税中包括“甲供材”环节,但在抵扣税额时,这部分却无法进行抵扣。此时施工方可以要求甲方补偿其增加的税务成本。

(二)外购模式

外购模式有两种购买方式,一种是集中购买,另一种是自行购买,下面主要分析在“三流合一”原则下的集中购买方式。

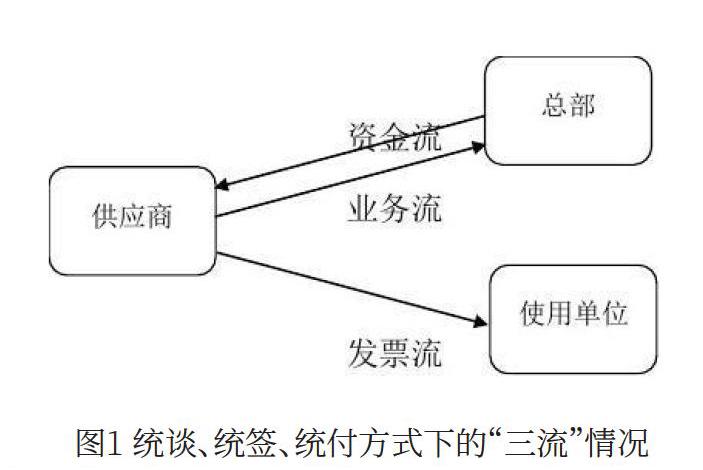

1.统谈、统签、统付方式

图1为这种方式的情况。由图而知,在这种方式下,增值税发票管理“三流合一”原则在材料购买环节得到了很好的体现,总部可以抵扣材料的进项税额。而在材料调拨方面,总部在缴纳增值税时需要根据视同销售行为进行。此时,由于使用单位无法获得增值税专用发票,不能对其进项税额进行抵扣,从而还会给建筑企业增加税务负担。

①将统谈、统签、统付方式改为统谈、分签、分付方式。改进资金流方面,使用单位自行支付供应商资金代替原来总部与分公司统一付款,分公司和总部的内部结算环节也随之取消;改进业务流方面,以总部的名义选择材料供应商,在签订合同时,需由供应商和使用单位之间进行签订,去除了内部调拨,使用单位可直接向供应商提取货物;改进票据流,供应商直接向使用单位开具,使用单位在进行工程核算。这样改进之后,管理流程也相对简单了起来,没有了进项税额抵扣的风险,也符合“三流合一”原则,但这种方式存在可能对材料采购数量无法管理的缺陷。

②采用销售取代内部调拨。在统谈、统签、统付方式不变的前提下,把内部调拨环节改为销售环节,这种方式加强了总部的控制力度,不仅可以控制材料采购的数量,还可以对材料采购的单位进行控制,主要缺点是管理流程较为繁琐,可能存在印花税成本增加的情况。

2.统谈、分签、统付方式

这种方式是由总部统一进行谈判、招标和支付货款,其中资金流和业务流也只是在总部和供应商之间进行,与统谈、统签、统付方式相同,统谈、分签、统付方式的不同在于办理结算时是供应商和使用单位进行,这种方式没有体现出“三流合一”原则,需要进行改进。

①采用支付方式取代统付,可以实现“三流合一”。

②总部代理分公司进行货款的支付,总部支付的资金时各采用单位的资金,这样可以加强对建筑施工企业资金的管理。

3.统谈、分签、分付方式

这种方式符合“三流合一”的原则,“三流”均发生在各使用单位和供应商之间。

(三)自制材料模式

就建筑企业而言,其可以自制的材料由混凝土和预制构件。根据相关规定,自制商品混凝土可根据简易办法3%征收率收取增值税。在企业内部售卖自制混凝土,从企业这个大环境看,不会额外导致增值税税负的提高。

结束语:综上所述,国民的生产与建筑行业息息相关,是建筑行业成为了我国重要的支柱产业之一,营改增在建筑行业内势在必行。建筑施工企业需要及时了解营改增的情况,加强对营改增的学习,再采取切实可行的有效措施筹划好税收的相关情况,才可以使营改增制度更好的为建筑企业服务,实现建筑企业稳定发展。