基于多元线性回归全对数模型的人民币汇率水平影响因素分析

2019-08-22戚钰爽

戚钰爽

摘要:本文将人民币兑美元汇率、外商投资、货币供应量以及外汇储备列为同一个系统。采用多元线性回归模型对人民币汇率水平影响因素进行回归分析,并用全对数模型进行修正,检验模型的整体显著性和回归系数的显著性,进而基于回归结果得出,对于人民币汇率产生影响的原因是以货币供给量、外汇储备和外商直接投资为主的结论。

关键词:人民币汇率水平 多元线性回归模型 影响因子 最小二乘估计

一、引言

本文将运用计量经济学方法,探究多个经济变量对人民币汇率水平变动的影响,以期能更加全面、准确地反映人民币汇率水平的影响机制。本文与已有研究的不同之处在于:首先,在多元线性回归模型的基础上进行了一些改进,运用全对数模型来分析多因子对人民币汇率水平的影响;其次,通过多重共线性分析和自相关分析对所选变量进行了修正。从而为我国有序推进汇率制度改革提供了有益的参考和建议。

二、多元线性回归模型的建立

(一)模型原理

一元线性回归主要目标是通过某一个产生影响的因素进行研究,并将其列为一种自变量来对因变量的变化进行解释。在人民币汇率水平影响因素的研究中,人民币汇率水平作为因变量。而且整个变化过程通常会受到诸多因素的影响。所以,必须针对两个及以上的影响因素来进行分析,将其列为自变量并对因变量的产生的变化进行解释,这就是多元回归亦称多重回归。假设出现多个自变量与因变量之间存在线性关系时,则需要开展回归分析就是多元线性回归。

利用STATA软件,运用最小二乘估计(OLS),对1997年至2016年统计数据进行回归分析。

三、多元线性回归模型的检验

(一)多重共线性分析

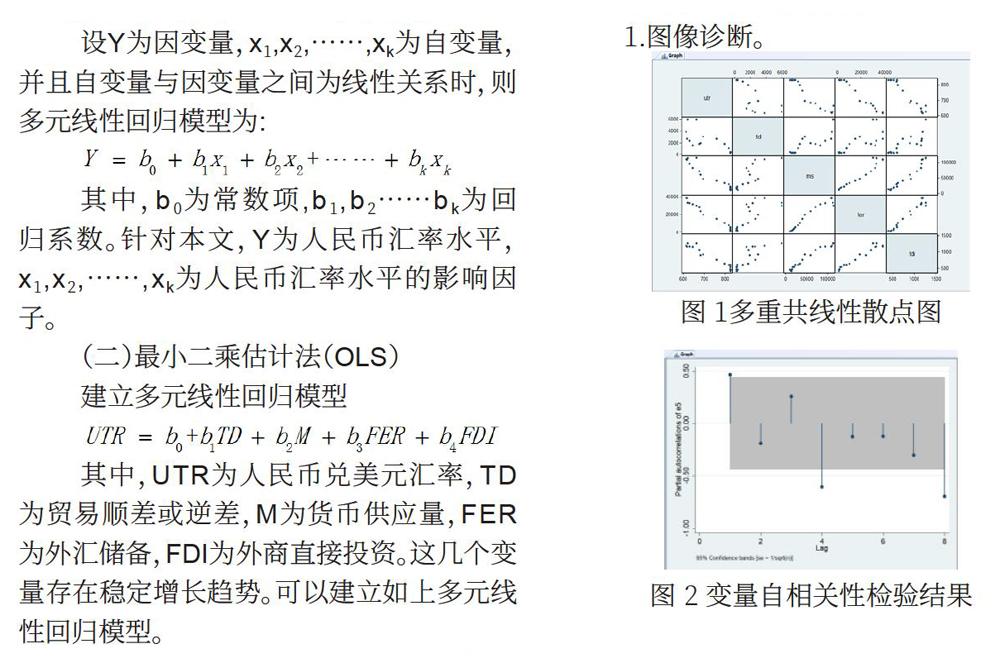

1.图像诊断。

由散点图可以看出,各解释变量之间的相关性较高,解释变量之间确实存在严重的多重共线性。

2.方差膨胀因子诊断。从方差膨胀因子多重共线性检验结果看出,每一个解释變量的方差膨胀因子都明显大于10解释变量之间存在较为严重的多重共线性。

(二)自相关分析

查看残差的偏自相关系数发现,第1期和第4期的值超出置信区间,因此断定变量存在自相关。

鉴于以上多元线性回归模型存在较为严重的多重共线性和自相关性,下面对模型进行进一步的修正。

四、运用全对数模型进行修正

将因变量UTR与所有自变量均取对数形式,目的是为了减少回归误差,使回归结果更精确,进一步避免多重共线性与自相关问题的出现。

根据全对数模型回归结果发现,贸易顺差与逆差的回归系数仍不显著,怀疑存在多重共线性的问题。利用散点图检验多重共线性,发现确实存在多重共线性的问题。

运用逐步向后回归法判断变量的去留,剔除严重影响模型精确性的变量,再次进行回归。得到全对数回归模型估计式为:

五、全对数模型的分析

根据模型的表达式可以看到,人民币汇率水平与货币供应量呈负相关,货币供应量每上涨1%,人民币汇率水平下降0.10288个百分点;与年末外汇储备呈正相关,外汇储备每上涨1个百分点,人民币汇率水平上升0.0684688%;与外商直接投资呈负相关,外商直接投资每上涨1个百分点,人民币汇率水平下降0.2738196%。经检验,该模型符合经济意义。

Adj R-squared=0.9202说明回归方程的解释能力为92.02%,回归方程的拟合优度较好。从全部因素的共同影响来看,在5%的显著性水平上,F=82.87>Fa,说明这三个解释变量的共同影响是显著的。从单个因素影响看,在5%的显著性水平上,货币供应量、外汇储备、外商直接投资对人民币兑美元水平的影响是显著的。

六、结论与模型评价

保持人民币汇率稳定是国家经济持续稳定健康发展的重要保证,根据以上实证分析结果,对于保持人民币汇率稳定提出以下几点对策:首先,控制货币供应量在合理范围内。人民币兑美元汇率下降,人民币升值时,央行应该实施扩张性货币政策,增加货币供给量;人民币贬值时,央行应该实施紧缩性货币政策,回笼货币。其次,保持适当的外汇储备量。减少外汇储备量会引起人民币升值,增加外汇储备量会引起人民币贬值。因此完善外汇储备管理制度,防止外汇储备过度增长,保持人民币汇率稳定显然非常重要。最后,应当控制调节好外商直接投资。外商直接投资增多会导致人民币升值,反之会导致人民币贬值。要适应国际投资新趋势,并通过多渠道方式来吸引更多外资。同时,要健全外商直接投资外汇管理机制,为其投资环境营造一个良好的氛围。