中美两国投资者情绪传染效应与金融市场稳定

2019-08-20祝宝江王炜琪陈国雄

祝宝江,王炜琪,陈国雄

(1.盐城工业职业技术学院 经贸管理学院,江苏 盐城 224005; 2.上海拍拍贷金融信息服务有限公司,上海 200000; 3.贺州学院 应用技术学院,广西 贺州 542899)

内容提要:关于金融危机传染效应的理论研究,相对于以往金融和贸易等传统传染渠道对投资者情绪非理性因素引起的“纯传染”还没有引起足够重视。本文在当前的国际投资及贸易环境状况的背景下,以中美两国投资者情绪为研究对象,构建中美两国投资者情绪指标,通过Copula模型验证二者之间的相关性及传染性。研究结果显示,美国投资者情绪的变化会导致中国投资者情绪发生变化并且传染效应为单向传导,在不同阶段呈现波动状态,且二者Copula时变相关系数在金融危机发生时期达到最大值,充分印证中美投资者情绪在金融危机发生期间传染效应发生概率明显增强且达到最大化。因此,在金融危机平稳期及预警期应实施相应预警、管控及应急处置政策、方案,引导投资者情绪向理性方向发展,并不断完善我国资本流动管制政策,纳入宏观审慎管理体系。

经济全球化使我国金融市场与世界联系不断加强,其影响因素涉及经济、政治、个体心理行为等诸多领域。基于理性人假设,传统金融学认为参与交易者可以利用完全市场信息做出最优化决策[1];但相关实证研究表明,现实市场状态与经典金融理论并不完全吻合,存在诸多“异象”。本文以中美两国投资者情绪与金融市场稳定为研究对象,深入分析投资者情绪影响金融市场的相关性、传染性,考察是单向运行还是双向互动,是即时发生还是滞后发生。其理论价值在于既为解决市场“异象”问题提供了破解路径,又为投资决策提供了借鉴方法;并在“一带一路”倡议和中美贸易战背景下,引导国际资本合理流动,为我国稳定金融市场提供相关对策和理论支持。

一、文献回顾

中美贸易战使理论研究重新审视金融稳定,并高度关注投资者情绪的影响,其中投资者情绪界定、波动的根本原因以及相关问题成为研究的热点。

(一)投资者情绪

国内外学者从各自角度赋予投资者情绪不同的含义。Morck等(1990)[2]首次提出投资者情绪概念,是一种没有办法合理证明的信念。国内学者认为投资者情绪是对将来的预期[3],在情感基础上的投资判断会对股市波动产生影响[4]。因此,在投资者与资本市场处于信息不对称的情况下,信息被传递给单体投资者系统及群体投资者系统,交互作用的结果使得投资者情绪对后期的、系统性的投资,形成一定的差别心理预期。

(二)投资者情绪波动根本原因

认知心理学作为行为金融学理论基础,认为投资者情绪影响投资决策行为有一个过程,一般情况下由偏差所致, 人们的偏好存在着部分非理性或者是心理系统偏差,大致有投资者信念偏差、过度乐观偏差、过度自信偏差、锚定效应偏差,对投资的未来预期起到重要作用。此外,还有模糊厌恶(Ambiguity Aversion)偏差,心理学研究证据表明,人们一般在出现频次较高与较低事物之间选择时,偏向于选择出现频次较高的、较了解的事物,而是避免选择频次较低的、陌生的事物。

(三)投资者情绪相关研究

1.宏观层面的投资者情绪指标、股价波动与上市公司投资。通过构建宏观投资者情绪指标,有文献采用Copula函数证明金融危机期间美国投资者情绪对中国的传染效应[5],中美股市相关性主要联动渠道为动态投资者情绪传染,投资者情绪的传染显著影响两国股市走向,市场非理性情绪会影响投资者决策[6]。

2.微观层面的投资者情绪、企业管理与传染机制。其中有学者基于SIR模型分析投资者情绪传染机制和过程,并提示金融市场应回归理性[7]。实证角度的文献通过股票论坛互动分析,发现投资者情绪传染进一步影响金融市场资本价格[8]。而以股吧跟帖数和评论量为源指标衡量投资者情绪,显示社交媒体中投资者情绪高涨会加剧金融市场后期走低风险。

3.中观层面的投资者情绪与决策、量化投资。作为非理性因素之一的情绪,从多方面影响着金融交易者决策过程[1]。“理性人”是根据自己的偏好以及接受的外界信息,而做出“最优”决策的结果[9]。

上述研究大多侧重于理论模型和经验总结,在不同程度上为行为金融学发展做出了贡献,但也有不足之处。一是情绪作为非理性因素之一,属于个人主观偏好,没有置之于宏观范畴之内。二是没有把政府控制和制度背景纳入分析框架,也少有把情绪或者非理性因素纳入宏观政府控制和制度设计研究范畴之中。三是缺乏对投资者情绪预期下决策和上市公司绩效之间关系“总体效应”调节的分析,以及制度变迁的影响和社会心理学中“学习效应”内容的研究。总体来看,当前对投资者情绪传染效应在宏观层面研究解释力略显不足,这就给我们的研究提供了一定空间和契机。

本文研究特点在于:(1)依据行为金融学理论构建模型指标,选用公认且成熟度较高的间接指标,即封闭式基金折价率(CEFD)、换手率(TURN)、IPO数量(NIPO)以及首次公开发行当日收益(RIPO)。(2)运用时变Copula函数,使用主成分分析,把金融危机期间划分为危机期间和非危机期间两个区间,捕捉到中美两国金融市场投资者情绪的传染性和相关性,描述了金融市场非正态分布结构性时点变化,情绪传染呈现单向而且滞后。

二、投资者情绪传染机理分析

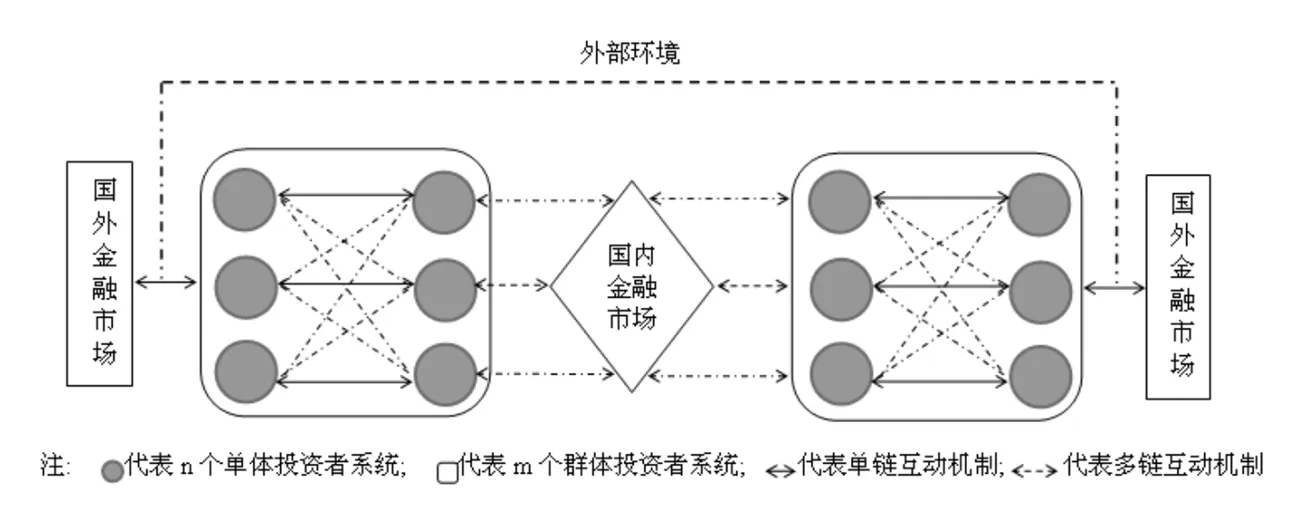

投资者情绪影响投资行为可能经多渠道产生传染,影响金融市场[10]。我们尝试运用普利高津混沌理论系统原理的开放性原则把投资者情绪划分为四个系统:单体投资者系统,即由n个单体投资者构成;群体投资者系统,即由m个单体投资者系统构成;市场整体性系统,即由若干个单体投资者系统和群体投资者系统构成;国家系统,即把一个国家视为一个系统。解析如下:

1.单体投资者系统情绪传染机理。单体投资者系统情绪传染是投资者在长期投资过程中由于敏感度、价格变化、市场面上出现问题,加之口口相传表达内容逐渐失真,使不同的单体投资者选择了不同的、多条的路径。假设现实金融领域偶发事件发生,知觉与认知不一致,使投资者没有达成和自己预期的意愿,不自觉的就会产生情绪传染,在此情形下,单体投资者与单体投资者的情绪就会交互为单链传染模式,进而形成单体投资者系统情绪传染机理。

2.群体投资者系统情绪传染机理。群体投资者系统情绪传染是由若干个单体投资者系统组成,单体投资者系统通过观察、了解其他单体投资者系统心理状态,并判断他们的行为。单体投资者系统内心世界通过自己或诸多单体投资者系统行为与外在市场持续相互作用,群体投资者系统则在此过程中形成,反之又作用于单体投资者系统行为。经过若干次反复,其中传染过程不是实时发生的,从获得外部信息到投资决策行为的发生存在延时性和滞后性,单体投资者系统与群体投资者系统情绪传染形成多链模式。在此我们借鉴王学超和陈伟忠(2013)[11]投资者预期与情绪形成过程示意图,做了一些改进,多链模式横截面如图1。

3.市场整体性系统情绪传染机理。市场作为整体性系统具有相对保持稳定状态倾向,就其内部而言,是一种动态均衡。单体投资者系统对动态均衡有自己看法,并在短期内无人知道达到均衡时点的时候,群体投资者系统随着市场价格变化,情绪随之而变化。当群体投资者系统对市场价格有一部分小系统认知有利好信息时,则产生乐观情绪,反之对未来表现出担忧心理时,群体投资者系统情绪则是悲观的。基于投资者预期与情绪形成过程的基础上,通过投资者单体之间情绪传染;单体投资者系统之间存在着情绪相互传染;单体和群体投资者系统情绪间也同样具有相互传染效应。

单体投资者系统与群体投资者系统之间情绪传染以及群体投资者系统与群体投资者系统之间情绪传染,最后形成单链与多链交织成网链结构模式,如图2,则形成了市场整体性系统情绪传染。

4.国家系统之间投资者情绪输出与输入传染机理。从情绪涉及主体来看,可以分为个体情绪和社会情绪。个体之间相互交流“传播”而且会情绪“感染”,社会情绪更易对个体情绪与决策造成的影响,而且个体情绪相对于社会情绪持续时期更短。针对此类问题,Lindsay和Nor-man(1977)[12]提出了知觉分析系统、内部模式系统和认知比较器系统情绪唤醒模型。依据原理,本文把国家间投资者情绪输出与输入传染机理大致分成三类情形:一是从发生危机波动初始国蔓延到相近区域或国家;二是如果某个国家发生危机风险,与其经济相联系密切的国家发生风险概率明显增强;三是金融资本不稳定性,主要有两个维度。一是敏感度,不同国家宏观基本面经济风险因素与金融市场信息不对称程度的敏感度;另一个是价格变化程度,即某个市场发生价格变化,与其相关联上下游市场价格被感知并发生联动性的程度,而引发了国家间投资者相互输出与输入的情绪传染。

总之,投资者对某个国家前景、态度、激励结构、社会影响力、风险水平等因素的变化,经过媒体多种形式传播会产生一定程度能量,形成一个渐进趋同总体情绪过程,从而使情绪传染与金融传染两者之间产生交互影响的大面积从众行为,最终引发“羊群效应”。

图1 投资者系统预期与情绪过程

图2 网链结构模式

三、投资者情绪指标与指数构建

(一)投资者情绪度量方法

投资者情绪的度量目前主要采用直接、间接指标和情绪代理变量。直接指标即可直接取得的指标;间接指标是可以间接获取投资者的心理变化的指标;情绪代理变量容易受外界环境影响的指标,较为主观且不易控制,因而选择使用单位指标以构建投资者情绪,主要有:市盈率(P/E)、市净率(P/B)、换手率(TURN)、成交量(VOL)与涨跌幅(A-D)等,从而能相对客观地揭示投资者情绪。

(二)投资者情绪指标选取

(三)投资者情绪指数的构建

上述投资者情绪代理变量在时间上是“提前”还是“滞后”能反映出投资者情绪的变化,各代理指标可能不同,在分析之前需要确定“提前”和“滞后”性。将以上4个代理变量与其滞后一期变量标准化后进行主成分分析。本文没有采用Baker and Wurgler方法中其他方法,只应用第一主成分来进行指数构建的方法,严格遵照累计方差解释率大于85%的原则,使得投资者情绪更好地与市场拟合[13]。同时将中间指标与4个代理指标当期及其相应滞后项进行相关性分析,并选择相关系数较大的4个变量构造综合指数源指标,如表1所示。

表1 相关性检验

注:**在置信度(单侧)为0.01上显著相关。

由表1可知,中国投资者情绪中间指标与CCEDFt-1、CTURNt、CRIPOt-1与CNIPOt相关性比较明显;但美国投资者情绪中间指标与ACEDFt-1、ACEDFt、ARIPOt-1、ATURNt与ANIPOt相关性更加鲜明,因而以其为源指标,而后合并构建出投资者情绪指标,具体如下:

图3 中美投资者情绪走势对比图

从图3可知,在金融危机时间段内,两国投资者情绪出现同步滑落,市场情绪走势基本趋向一致,两国市场情绪较为低落,信心不够,受市场情绪影响的金融市场交易量呈下降状态,建构中美投资者情绪指标相对合理。

(四)模型方法

Copula函数同其他相关系数相比,可以包含随机变量所有相依信息,对变量间相依性刻画更加完整,适合本文研究。

1.非参数边际概率密度估计。核密度估计(Kernel)是Copula函数估计问题中一种估计随机变量概率密度函数非参数方法。WenboHii(2005)[14]现究发现非参数核密度估计拟合边缘分布能更真实地反映金融资产特点。

2.Arma-Kde-Copula模型。投资者情绪之间存在相互依赖关系,首先描述自回归滑动平均模型(Arma):

Sentt=α0+α1Sentt-1+μt

μt=α3μt-1+εt+α4εt-1

εt=σtξt

其次应用核密度估计(Kde)构建模型边缘分布,选取正态核函数:

对于样本xt,(t=1, …,T)在点x处分布函数F(·)估计值为:

宽窗选择Bowman(1997)提出的最优宽窗hopt选取方法:

最后选取多种copula方法进行拟合,确定变量联合分布描述变量之间相关性。二元正态Copula函数:

二元t-Copula函数:

二元Clayton-Copula函数:

二元SJC-Copula函数:

指标选取、构建及模型方法为中美两国投资者情绪相关性实证分析奠定了必要的前提和基础。

四、实证分析及检验

(一)格兰杰因果检验

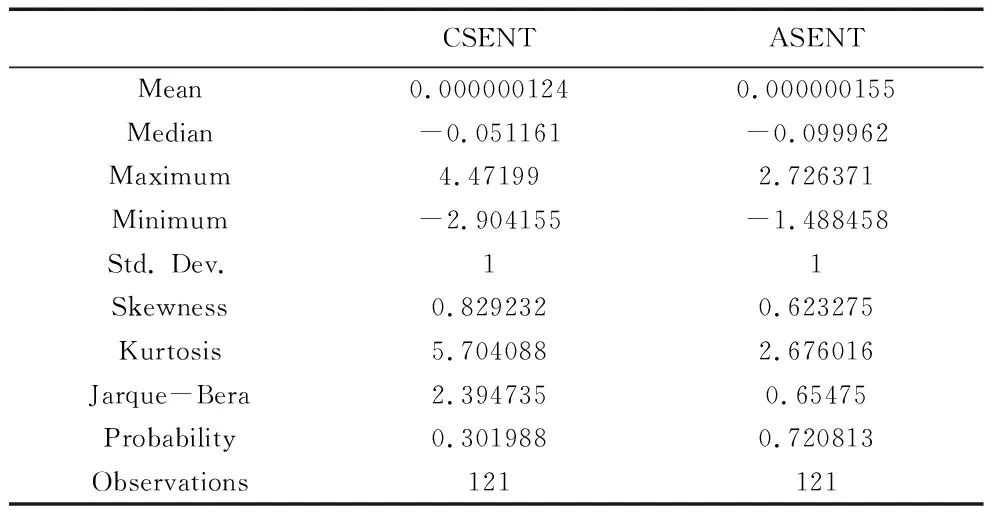

采用上述指标及模型对中美两国投资者情绪相关性进行实证,相关的投资者综合情绪指标标准化后数据描述性统计结果,见表2。

表2 描述性统计

表2显示,中国Skewness偏度为0.829232,呈右偏非对称型,美国Skewness偏度为0.623275,基本分布趋近于相似。中国指标峰度值大于正态分布峰度值3,美国指标峰度为2.676016更接近正态分布,我们从单位根检验,可知CSENT和ASENT的ADF统计量分别是-6.900205和-10.220410,1%水平临界值为-3.474576,P值为零,结论为平稳,两者序列在99%的置信度水平下显著,适宜构建模型。

通过格兰杰因果检验ASENT与CSENT变量之间存在因果关系,并构造VAR模型判断阶数得出AIC和SC结果,滞后阶数为2(见表3),从中可知ASENT是CSENT的格兰杰显著原因,而CSENT对ASENT来说,不存在显著原因。美国出现金融危机,投资者低落情绪加剧,会引起中国投资者负面情绪增加,带动我国金融市场下跌,进一步加深危机传染和扩散。

表3 格兰杰因果关系检验

(二)Arma-Kde-Copula模型实证分析

首先进行时间序列自相关检验,ASENT在90%置信区间拒绝原假设,自相关存在;CSENT在99%置信区间拒绝原假设,自相关显著(见表4和表5)。

表4 相关变量经过ARMA过程检验结果

由表4可知,ASENT通过Arma(1,2)自回归消除,CSENT通过Arma (1,1)建模。

从表4、表5可见,已消除自相关性。运用Matlab软件,再运用经验密度函数和核函数进行估计。采用K-S检验边缘分布拟合效果,见表6。

表5 相关变量自相关检验结果

表6 相关变量K-S检验

通过核密度估计,得出CSENT和ASENT边缘分布,估计二元正态Copula和t分布Copula函数、阿基米德Copula函数及时变SJC Copula函数的系数估计,并进行相关参数对比(见表7)[15]。

表7 静态Copula拟合结果及相关参数

从Copula函数结果看,说明CSENT和ASENT存在非对称相关性,下尾相关性比较明显,上尾相关性比较弱,两市场间投资者情绪彼此影响,同时跌落概率大于高涨概率。为了进一步研究上下尾间的动态相关性,引入时变Copula函数对CSENT和ASENT进行动态分析(见表8)。

表8 时变 Copula拟合结果及相关参数

图4 时变Normal Copula函数相关系数

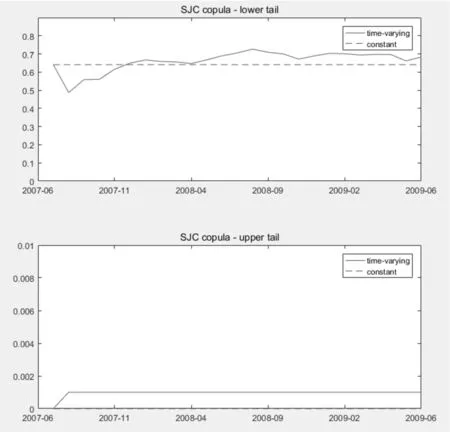

图5 时变SJC Copula函数上、下尾相关系数

表8显示,时变SJC Copula函数优于Normal Copula函数(见图4),为了进一步验证CSENT和ASENT相关性。通过对SJC(见图5)模型分析,一国投资者情绪变化影响另一国情绪变化的概率便可预测。

金融危机爆发时,CSENT和ASENT二者相关系数波动明显增强,ASENT对金融市场的极端变化做出了强烈消极反应,使CSENT变化概率增大,两者相关系数曾达到0.781,此时CSENT和ASENT传染性达到峰值。

图5中上尾大于下尾,表明相关系数出现波动,2007年11月后趋势增大。一国市场消极情绪传染到另一国的可能性概率也在增大。由于各国之间经济融合,经投资者情绪传染,股市受影响的概率也随之增强。

(三)稳健性检验

为了验证实证结果稳健性,通常选择改变一些参数或变量来证明模型平稳性和泛化能力,而我们检验方法则从数据出发,依据不同标准调整数据分组来验证中国投资者情绪与美国投资者情绪在模型中相依关系的稳定性,因此把时间序列按照危机期和非危机期分割成两组序列,验证在金融危机期间和危机前后时期,中美投资者情绪不同的传染强度及深度(见图6和图7)。

图6 危机期时变SJC-Copula函数上下尾相关系数

通过Copula函数相关性验证,金融危机初始时期,两国投资者情绪无明显变化,然而自2008年7月始,从图中可见,CSENT和ASENT相关系数增强比较明显,峰值标高到0.7265。由此可得,金融危机发生后,投资者需要一定时间判断和反应,说明传染效应相对滞后,当投资者对市场预期下跌,恐慌情绪增加,将使金融危机加剧。因此可以判断我们所使用时间序列适用于Copula模型,得出金融危机加深期间,投资者情绪传染效应高于非金融危机期间。

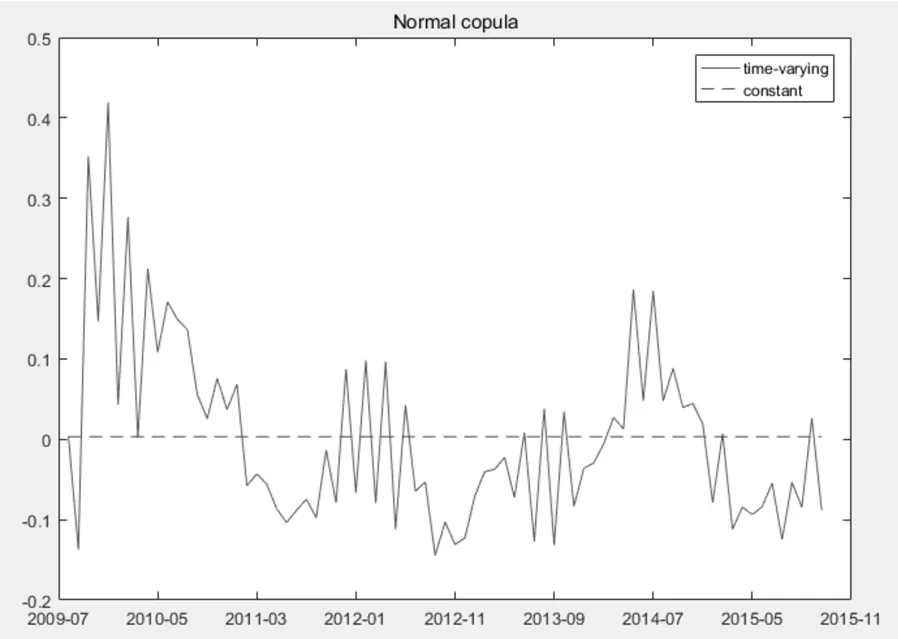

图7 非危机期Normal Copula函数相关系数

五、结论与建议

本文以中美两国投资者情绪为研究对象,构建ARMA-KDE模型、金融市场之间关联程度Copula模型验证二者之间的相关性及传染性。结论如下:

(1)通过对投资者情绪指数的格兰杰因果和稳健性验证,表明金融市场与投资者情绪之间相关系数较大且呈现明显相关性。格兰杰因果检验表明两者之间存在因果关系。检验判断得知,美国投资者情绪的变化会导致中国投资者情绪发生变化并且传染效应为单向传导。研究发现国家之间投资者情绪的输入与输出与其经济、金融资本的不稳定性、敏感度、关联度以及开放度密切相关,这个结果也与我们在投资者情绪传染机理的分析中相吻合。

(2)Copula函数相关性验证两国之间客观上存在传染效应,表现为不同时段呈现波动形态,时变相关性测度在金融危机发生期间明显增强。结果表明,当投资者情绪高涨时会使投资过度,反之则不足。投资者为了追逐收益最大化,通过若干情绪传染渠道交互传染,则会形成我们在投资者情绪传染机理分析中阐述的网链结构模式(见图2),这就充分见证了中美投资者情绪在金融危机发生期间传染效应发生概率明显增强且达到峰值。

(3)通过实证分析而得知,两国投资者情绪在金融危机期间传染效应上升比较明显,也表现出相对滞后。投资者情绪传染的深度和强度,非理性行为不是即时发生,而是需要一定时间判断再决策。与此同时也体现出了我国资本市场不具有西方国家经典意义上经济晴雨表效应,存在着“非效率定价”现象。实证表明这个传染过程与我们在投资者情绪传染机理分析中投资者系统预期与情绪过程相一致(见图1)。

根据上述结论,建议如下:

(1)在经济平稳时期,建设智能系统预警、加强噪声管控和监测;建立防范金融风险、制度、专项备案和管控预案;从政策角度出发引导投资者理性投资。

(2)不断完善我国资本流动管制政策,纳入宏观审慎管理体系中。当前中美贸易战进入关键时期,对我国跨境资本流动带来了不利影响,金融市场对于宏观政策及外部环境变化走势反应强烈,因此有必要在经济金融环境持续紧张情况下出台政策,引导国际资本合理流动,预防因贸易战再次引发金融危机,促使我国金融市场稳定、有序发展,繁荣新时代下中国特色的市场经济。