洋河股份利润质量分析

2019-08-19骆润婷

骆润婷

一、公司概况

江苏洋河酒厂股份有限公司(以下简称洋河股份)是一家传统型白酒制造企业,位于江苏省宿迁市,拥有优越的地理位置及深厚的历史文化底蕴。公司成立于1949年,并于2009年11月在深圳证券交易所挂牌上市,是白酒行业拥有洋河、双沟两大中国名酒,两个中华老字号,六枚中国驰名商标的唯一企业。2012年成功进入全球500强企业,其主导产品洋河大曲位于全国十大名酒之列。

二、公司利润质量分析

(一)利润表主要项目质量分析

1.营业收入项目质量分析。为了更加全面地反映公司的经营情况,本文选取了公司近五年合并报表中的相关数据来分析营业收入的结构和规模等,相关信息如下:

从行业结构来看,酒类行业几乎独占了公司的整个行业业务,每年的占比率均保持在接近98%的水平;从产品结构来看,白酒依旧是公司的主要产品,在主营业务中起着举足轻重的作用,同时,白酒近五年来的占比较为稳定,结合公司的行业结构,代表公司未来发展方向的产品依旧是白酒的可能性极大。从地区结构来看,洋河股份的产品销往省内的居多,不过其所占比重在稳步下降,公司上市时间较短,大有向外走的趋势,由表格最后一行可以看出,仅5年的时间,省外的销量就上升了近10%,极具扩展力,预计不久的将来,洋河股份的省外市场会超过省内。此外,洋河股份年报显示前五大客户的销售金额占年度销售总额比例为3.45%-7.09%,可见其客户较为分散,风险较小。2015-2017年报显示,其中关联方占有率为0,这在一定程度上保证了销售的质量。

2.营业成本项目质量分析。从合并报表数据可以看出,公司近五年成本变动状况整体较为平稳,随着经营规模的扩大而适度增加,当经营规模减小时也随之降低。从成本的具体项目来看,各项指标变动幅度较小,不存在重大变更与异常波动。且会计核算方法较为恰当稳健,成本控制管理较好,此项质量较高。

表2-1 营业收入构成表

表2-2 期间费用变动表

3.期间费用项目质量分析。从数据来看,近五年洋河股份的期间费用增减幅度较大,其中财务费用起伏最大。从规模上看,销售费用与营业收入和核心利润相比的费用率是较为稳定的。观察其营业收入的金额可以发现从2014年往后两者均为正相关,可以解释为,随着生产经营规模的变化,销售费用也在随之变化,本文认为这是一种正常的费用发生水平,其投入有效。而管理费除2014、2015两年较为突出之外,其他年份较为平稳,无论是同营业收入占比,还是同核心利润占比均无太大起伏。公司起伏最大的即为财务费用,分析同行业的其他公司的财务报告发现,财务普遍起伏较大这同当期利息收入、理财等方面有关。但相比于营业收入和核心利润,财务费用的金额较少,所占的费用比率很低,因此其增减变化不会对公司造成重大影响。

(二)利润质量分析

1.利润的含金量。从合并报表数据来看,2014年的核心利润有所下降,可能是当年白酒市场的恶化以及行业深度调整所致。之后的年度核心利润逐步稳定增长,由原来的59.94亿元增至81.99亿元,公司的现金净流量随之同方向变动,近三年核心利润与经营活动产生的现金净流量的之比稳定在1.1左右,属于合理水平。在此状态下公司可自由支配的资金应当相应地增加,但年度报告显示洋河股份的货币资金近两年来不增反降,好在公司原有的货币资金数额巨大,目前看来依旧较为充裕,在资金链方面暂时不存在较大问题。针对这个现象,下文会作出具体分析。

投资收益的含金量也是影响利润含金量的一个因素,公司近两年投资收益收到的现金回款分别占投资收益的77.18%和90.41%,可见其质量还是较高的。前几年的比率略低,在22.46%-49.50%之间浮动,预计未来可能会略微下降。而处置收益的指标波动较大且基本上没有规律,这是由于收回投资收到的现金与各项投资性资产的出售状况紧密相连,因此可以含金量不确定性较大。而营业外收入的金额极小,其与营业收入之比不到0.05%,且其发生具有偶然性,因此忽略其对利润含金量的影响。结合上述指标来看,除去宏观调控等不可抗力因素的影响,洋河股份的利润含金量整体状况良好,同时有着稳中求进的走势。

2.利润的持续性。

(1)营业收入的成长性。受宏观政策和市场环境的影响,公司2013、2014两年的营业收入均有所下降,但2013-2017年公司的营业收入增长率一直呈现上升趋势,公司顶着巨大的压力,努力向着年初设定的目标前进,2013年虽然没有完成年初既定的增长目标,但公司依旧不断进行应对并调整,同时为后期发展奠定基础。2014年营业收入小幅度下滑,但基本完成了与上年营业收入持平这一目标。2014年之后,白酒行业进入新常态,竞争趋于理性,行业整体迎来了新的春天。2015年营业增长率为9.41%,几乎是年初目标的两倍;2017年营业增长率为15.92%,超过当初设定的10%。由此看来,公司在未来有着较好的发展势头,可能会继续坚持“五度五米”战略,同时保持营业收入规模持续扩大,其产品可能会长期处于成长期阶段。

(2)毛利率的走势。洋河股份近五年的毛利率均保持在60%以上,且呈现加快上升的趋势,2017年上升至66.46%,走势良好,预计未来会保持甚至超过这个增速继续上升。2017年行业平均水平为70.03%,同行业的贵州茅台2017年的毛利率高达89%,五粮液则为72%,相比于白酒行业的两大龙头企业以及行业平均水平,洋河股份的毛利率显得有些低,还存在着一定的增长空间。

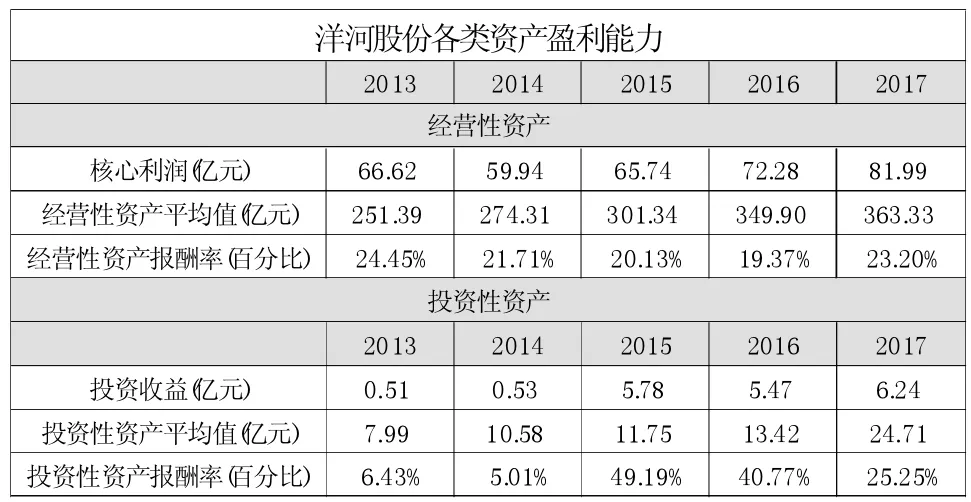

3.企业各类资产的盈利能力分析。洋河股份的经营性资产报酬率较为稳定,而投资性资产报酬率增减幅度较大。前期公司的经营性的能力强于投资性的盈利能力,表明公司的经营性资产管理质量较高,而对外投资效益下降。近几年公司投资性资产的盈利能力反超经营性资产的盈利能力,可能是由于加大了对外投资且收获了较好的投资回报,同时由于白酒行业竞争日趋激烈和政策的不断落实,公司的市场竞争优势受到一定的影响。但还有一个不得不重视的原因就是虚假和泡沫成分,目的是为了粉饰财务业绩。不过洋河股份的高投资性资产报酬率现象并未持续太久,在2017年下降至25.25%,与经营性资产报酬率达到相当的水平,表现出两种资产管理效率相当的状态。

表2-3 洋河股份各类资产盈利能力状况表

(三)公司的现金股利分配政策分析

公司近五个会计年度均有分红,2013、2014两年均为每10股派发现金红利20.00(含税)元,其中2014年以资本公积金向全体股东每10股转增4股。2015年-2017年均以1506988000股为基数,向全体股东每10股派发现金红利分别为18.00元、21.00元和25.50元(均含税),送红股0股(含税),不以公积金转增股本。其中分红最多的一年为2017年度,共计38.43亿元,这在一定程度上体现了公司具有良好的经营状况以及较强的公司盈利能力和现金支付能力,展现出公司对未来发展的信心以及积极的精神面貌。

(四)整体评价

从规模上看,公司的几个主要的盈利性财务指标较上年都有一定程度的提升且未来势头较好;从利润质量上看,利润的持续性走势良好,含金量也在逐年增加;此外,各类资产盈利能力近期趋于均衡。整体来看公司的利润质量还是较为良好的。

三、主要问题及原因分析

(一)2016、2017两年财务费用变动较为异常

2016年财务费用本期发生额比上期增长95.44%,2017年则为-279.03%,财务报告附注中解释为2016年购买的理财产品增加,货币资金减少,存款利息收入相应下降,致使财务费用相应增长。2017年度存款利息收入增加,票据贴现支出减少,导致财务费用的支出大大增多。

(二)货币资金随利润的增加反而下降

本文以2017年为例对此问题进行分析。公司2017年度实现营业收入199.18亿元,比上期增长27.35亿元,净利润66.19亿元,比上期增加8.14亿元,而货币资金却比上一年度减少了7亿元之多。通过合并报表的相关项目分析,资金的主要流向如下:2017年度分配了现金红利约38.43亿元,购置可供出售金融资产近20亿元,偿还债务约9亿元,应收账款和应收票据合计2.2亿元。

四、对公司未来发展的建议

(一)加强市场竞争,利用品牌效应,提高毛利率

与同行业相比,洋河股份的毛利率约低于行业平均水平的5%-10%,与行业龙头贵州茅台相比则是低于其20%以上,这直接影响了公司的收入。当前白酒市场基本处于饱和状态,且存在例如贵州茅台这样强大的竞争对手,因此在此方面突破较为困难。公司可以考虑找准自己的竞争优势并充分发挥,适度加强市场竞争。同时注重品牌效应,前文中提到公司大部分产品是销向省内的,因此,未来公司可以继续扩大知名度,加快向省外发展的步伐。

(二)顺应时代潮流,将传统销售方式与现代科技结合

当下,互联网科技的发展十分迅速,由此产生了一些新型的销售方式,其中运用最为普遍的就是线上网店销售。这种方式可大大降低商家的经营成本,且对消费者来说不仅方便还可以买到较为便宜的东西,因此大受欢迎。洋河股份是一家传统型白酒企业,虽然公司年报里提到营销模式要与互联网结合,但各种购物APP的数据显示产品线上销售量很少,对此可以考虑增加线上销售渠道并且制定合适的营销模式。但由于网络店铺鱼龙混杂,产品高仿较多,公司需要多加留意,及时维护公司形象。同时线上销售会增加运输,公司应当注意减少途中损失等。

(三)密切与客户间的关系

从报告披露的数据来看,洋河股份前五名客户购买量很少且在逐年减少,2017年降至3.45%,由于报表没有披露客户姓名,我们无法知晓是否为固定客户。虽然当前的销售关系可以防止过度依赖带来的风险,但必要的提高对双方都是有利的。而同行业的贵州茅台、五粮液等公司基本上稳定在20%左右,洋河股份可以加强沟通,适度增加前五名客户的购买量,增强客户对公司的信任与忠诚度。