基于熵权TOPSIS法的铝土矿海外投资优选

2019-08-16李芳琴

魏 玲,李芳琴,李 颖

(1.中国地质大学(北京)地球科学与资源学院,北京 100083; 2.中国地质科学院矿产资源研究所,北京 100037; 3.中国地质科学院矿产资源研究所自然资源部成矿作用与资源评价重点实验室,北京 100037)

0 引 言

铝是世界第二大金属材料,仅次于钢铁,具有密度小、电阻率小、导电导热性能良好、易于加工等性能,广泛应用于建筑、交通、电力、包装和机械制造等领域。铝土矿是制铝的重要原材料,全球90%以上的铝土矿用来制铝。中国是世界上最大的铝土矿消费国,据世界金属统计局(WBMS)统计,中国铝土矿消费量占全球比例长期高于40%,以2016年为例,中国铝土矿消费量占比高达58%。但中国铝土矿储量相对不足,近二十年占全球比例都在3%左右,以2017年为例,中国铝土矿占比为3.3%。2017年中国铝土矿静态储采比仅为14年,远远低于世界平均水平,且开采难度大,成本高。据联合国贸易数据库统计,2017年中国铝土矿进口量为6 849万t,对外依存度为52%,近十年平均对外依存度为48%。且未来10~15年年均仍需要从海外进口7 000万t左右的铝土矿,对外依存度将维持在40%~50%之间[1-2]。我国铝土矿供需矛盾较大,到海外布局是保障铝土矿安全的重要途径。

进行海外投资前需要对投资国进行选择,即对投资环境进行评价,这直接关系到投资成功与否。LITVAK等于1968年在《国际商业概念安排》中首次提出“投资环境”的概念[3],为投资决策提供了理论依据。此后对投资环境评价方法的研究一直比较活跃。

矿业投资方面,国外从20世纪70年代开始对矿业投资环境进行研究[4],目前国外主要有三种矿产资源投资环境评价体系:杰姆·奥托的投资环境评估体系、贝里多贝尔有限公司评估体系和加拿大弗雷泽研究所的矿业公司高管评价报告。我国20世纪80年代开始对矿业领域开放,自此与国际合作日益密切起来,我国学者也开始关注矿产资源境外投资环境。赵琰[5]认为赞比亚虽然资金、技术以及人才缺乏,但资源种类和数量丰富,具有投资价值;刘莎等[6]利用层次分析法设置13个指标,对80个矿业国家投资环境进行定量评价,给出了全球矿业国投资潜力排序;徐曙光等[7]从中国矿企角度出发,利用专家打分法对85个国家和地区的矿业投资环境进行评价,认为加拿大和澳大利亚投资环境最佳;尹芳[8]利用层次分析法对中东石油投资风险进行分析,得出伊朗综合投资风险最低的结论。

虽然国内学者对矿业投资展开了详细的研究,并取得一系列成果,但对铝土矿的投资环境研究较少,且主要集中在定性分析的层面上;评价指标的选取上没有考虑矿产的特性,某些指标意义不大;指标值多采用主观赋值法,受人为主观性影响较大。基于上述问题,本文利用熵权法确定铝土矿境外投资环境评价指标的权重,以此减弱主观赋值的影响,提高评价的客观性和科学性,然后利用TOPSIS方法对主要铝土矿储产国进行评价,为我国铝企海外投资提供建议。

1 研究方法和步骤

1.1 研究方法

1.1.1 熵权法

熵权法是一种客观的赋权方法,原本是一个热力学概念,最早由申农引入信息论,称之为信息熵[9]。考虑到系统具有n个结果的概率实验,设这些结果的概率Pi(i=1,2,3,…,n),则系统的熵值公式见式(1)。

(1)

熵权法根据数据的变异程度反映评价指标的信息量大小来确定权重,一般而言,指标值的变异程度越大,信息熵越小,所提供的信息量也就越大,权重越大;反之权重越小[10]。熵权法广泛应用于各个领域,也可以结合其他方法一起使用,本研究将熵权法和TOPSIS结合使用。

1.1.2 TOPSIS方法

TOPSIS全称是逼近理想解排序法(technique for order preference by similarity to ideal solution),由HWANG和YONG在1981年提出,根据有限个评价对象和理想目标的接近程度进行排序的方法,对现有对象进行相对优劣的评价[11-14]。基本思路是先定义决策问题的理想解和负理想解,然后把各可行解与理想解和负理想解做比较,计算与理想解的贴近程度,根据相对空间距离进行排序,其贴近值越高,说明该国的综合评价越高,越值得投资。

熵权TOPSIS法是对TOPSIS法的一种改进,该方法将熵权法的客观赋权和TOPSIS法多目标有效决策相结合,能有效提高决策的精度。

1.2 研究步骤

假设被评价对象有m个,每个评价对象有n个评价指标,则构造判断矩阵,见式(2)。

X=(xij)m·n(i=1,2,…,m;j=1,2,…,n)

(2)

第一步,初始数据无量纲处理。由于各指标的数值单位都存在差异,为消除因量纲不同对评价结果造成的影响,需要对各指标进行无量纲化处理,常采用极差变换法,见式(3)和式(4)。

(3)

(4)

第二步,计算指标值的比重yij,见式(5)。

(5)

由此得到比重矩阵,见式(6)。

Y=(yij)m×n

(6)

第三步,计算第j项指标的信息熵的值ej,见式(7)。

(7)

第四步,计算第j项指标的差异系数dj,见式(8)。

dj=1-ej(j=1,2,…,n)

(8)

第五步,计算第j项指标的权重Wj,见式(9)。

(9)

第六步,计算加权规范化矩阵Vij,见式(10)。

Vij=YWj

(10)

第七步,根据Vij来确定理想解V+和负理想解V-,见式(11)和式(12)。

V+=(maxVi1maxVi2… maxVin)

(11)

V-=(minVi1minVi2… minVin)

(12)

第八步,分别计算各个评价对象与正负理想解的欧氏距离。目标到理想解V+的距离为D+,到负理想解V-的距离为D-,见式(13)。

(i=1,2,…,m)

(13)

第九步,计算各评价对象与理想解的接近程度C,见式(14)。

(14)

式中:Ci=0为该目标为最劣目标;Ci=1为该目标为最优目标。

2 评价指标体系建立

2.1 影响因素分析

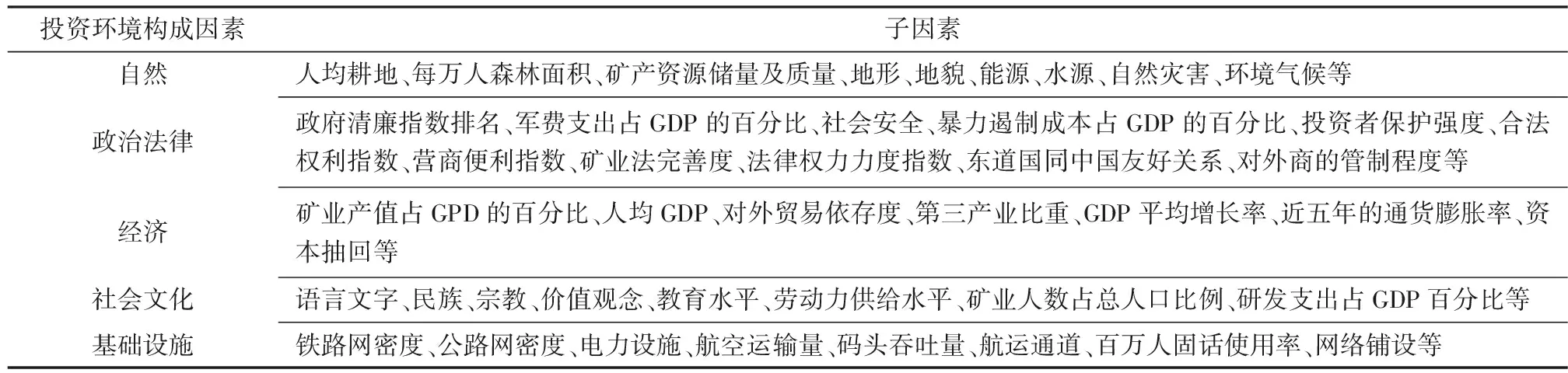

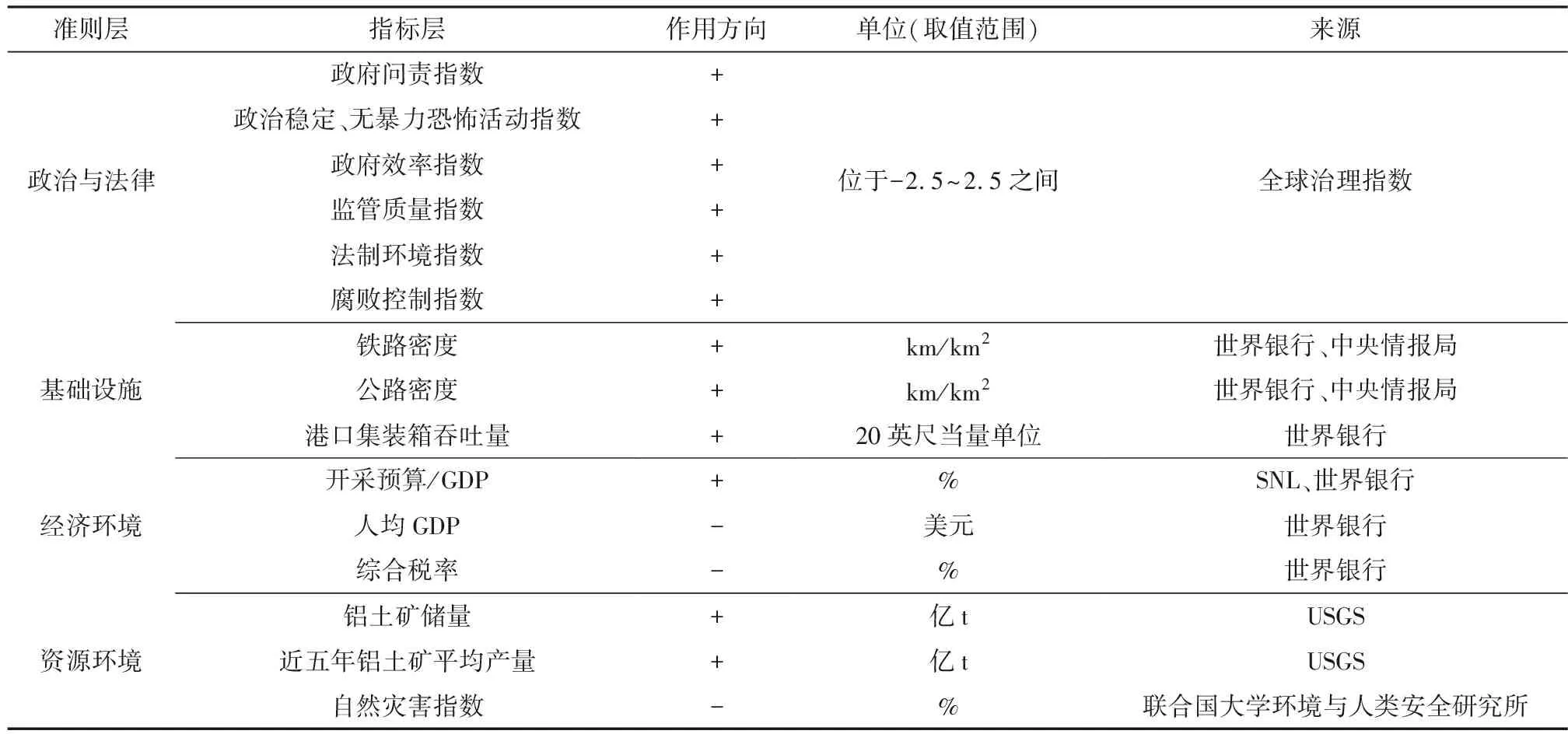

投资环境是指在一定时间和空间范围内,围绕投资主体和投资活动的各种自然、政治、经济、社会、技术、文化因素的有机结合,它会对投资主体的存在和变化产生影响或制约作用[15]。投资环境作为一个多因素、多层次的复杂系统,几乎包含了一个国家(地区)的所有情况。孔淑红等[16]在《国际投资学》中介绍,投资环境影响的因素多达150项。本文对前人在投资环境分析时所用指标做了总结,见表1。

2.2 评价指标的选择

本文在借鉴已有研究成果的基础上,考虑矿业投资自身的特殊性,遵循系统性、差异性、可操作性和独立性的原则构建了包括经济、政治和法律、资源环境和基础设施四个二级指标以及具体细化的15个三级指标组成的评价体系,见表2。

表1 投资环境构成因素Table 1 Factors of the investment environment

资料来源:文献[1];文献[3];文献[17]~[19]

表2 铝土矿境外投资环境评价体系Table 2 Evaluation system of bauxite overseas investment environment

3 评价结果及分析

3.1 评价结果

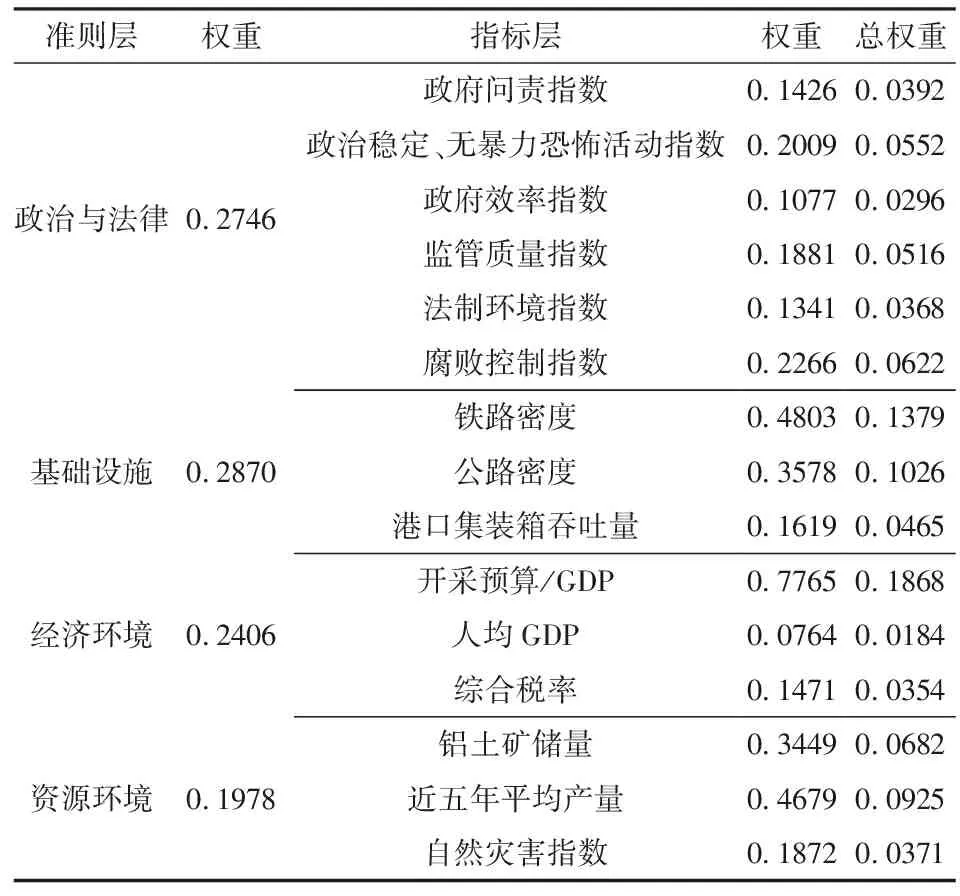

根据式(1)~(8)对评价体系中的指标进行赋权(表3)。进一步分析可知,排名前五的指标分别为开采预算/GDP(0.1868)、铁路密度(0.1379)、公路密度(0.1026)、近五年平均产量(0.0925)和储量(0.0682),说明这五个指标在铝土矿境外投资区位优选时具有较关键的作用。而政府效率指数(0.0296)和人均GDP(0.0184)二者权重较小,对投资环境分析起的作用不明显。

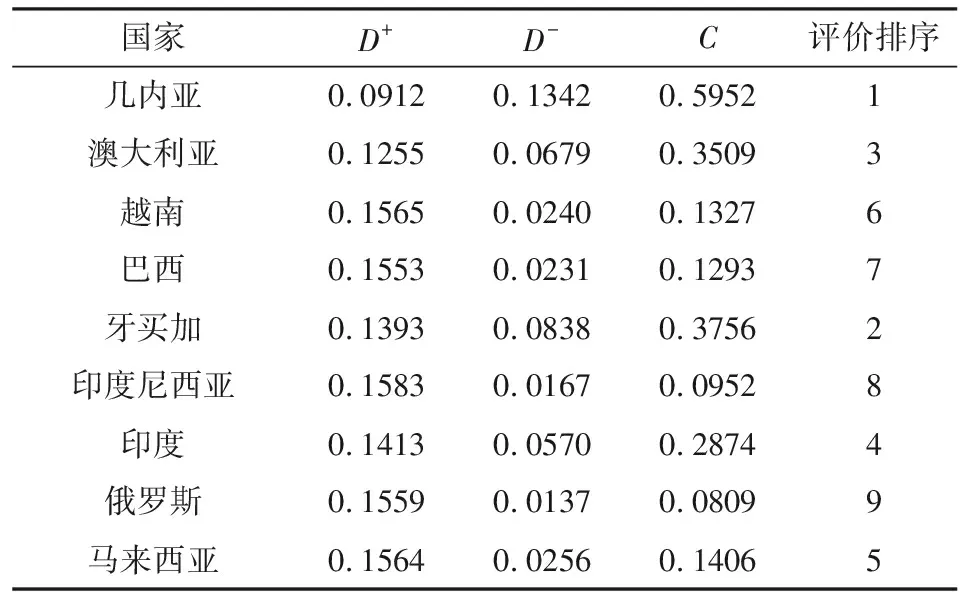

根据式(9)~(13)计算正负理想解以及接近程度进而得到综合评价结果(表4)。

表3 评价指标权重Table 3 Weight of evaluation indicators

表4 铝土矿投资环境综合评价结果Table 4 Comprehensive evaluation results of bauxiteinvestment environment

从综合评价结果来看,投资环境优选顺序为:几内亚>牙买加>澳大利亚>印度>马来西亚>越南>巴西>印度尼西亚>俄罗斯。铝土矿投资环境最好的国家是几内亚,最差的是俄罗斯。

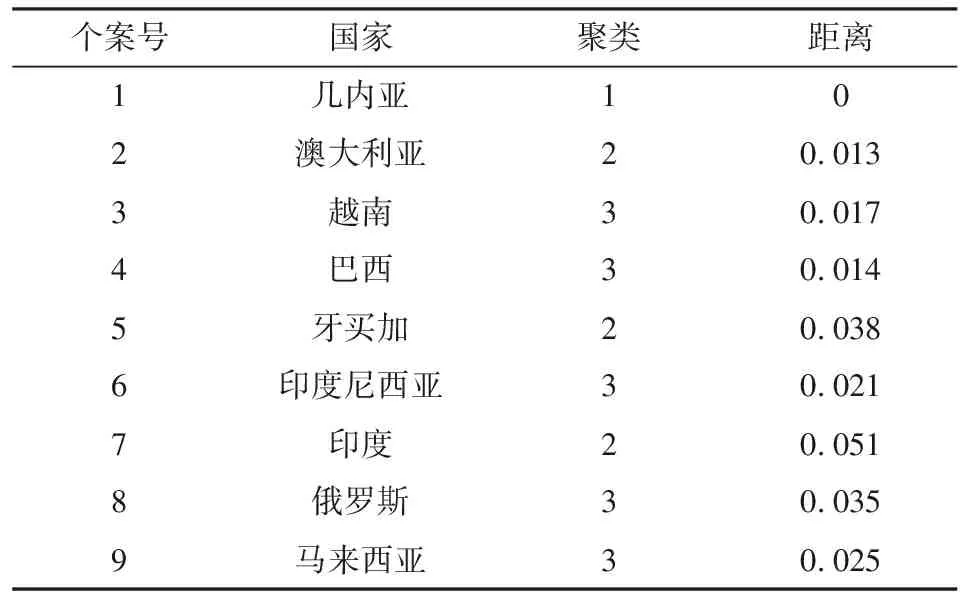

利用SPSS2.0采用聚类分析的方法将这九个选区分级。聚类分析是根据研究对象的特征,按照一定的标准进行分类,使得组内对象具有较高的相似度,组间对象具有较大的差异。将9个国家分为三级:投资优选区、投资鼓励区和投资一般区,见表5。

1) 投资优选区。据美国地质调查局(USGS)统计,2018年几内亚铝土矿储量为74亿t,占全球总量的25%,近五年平均产量仅次于澳大利亚,且一直呈增长趋势,是铝土矿资源最丰富的国家;开采预算/GDP的比例高达3%,与矿业开发有关的经济活动活跃,近年来受到国际资本的关注;与中国外交关系良好,经过过去几年的积累,中国公司与几内亚政界有着良好的关系[20],这些因素促使几内亚成为最佳铝土矿投资国。

表5 聚类分析结果Table 5 Results of cluster analysis

2) 投资鼓励区。①牙买加资源丰富,2018年牙买加铝土矿储量为20亿t,居全球第五位,近五年平均产量为0.09亿t,储采比为200年,是世界平均储采比的2倍;交通运输相对其他国家较好,铁路网密度为0.03 km/km2,公路网密度为2.03 km/km2,位居九个国家之首。②澳大利亚是唯一一个向中国出口铝土矿的发达国家。其资源丰富,铝土矿储量占全球总量的20%,产量居世界首位,近年都比较稳定,一直维持在0.8亿t上下,储采比为80年,资源量上亿吨的巨型矿床多,品位高;政治法律风险是所列国家中最低的,风险指数加权平均值为1.54,最接近2.5的标准值,比第二名马来西亚高出1.25;自然灾害指数为0.04,风险低,几乎不会影响矿业活动;但高昂的人工成本和碳排放税限制其投资,澳大利亚承诺2030年前大幅度降低碳排放量,环境保护方面的政策势必收紧从而不利于投资。③2018年,印度铝土矿储量为6.6亿t,产量呈缓慢增长趋势,近五年平均增长率为0.98%;短途运输较好,公路网密度为1.58 km/km2,略高于几内亚;但综合税率高,且据李晓明等[21]预测,印度铝的需求将随着工业化进程的推进而快速上升,印度将成为继中国后拉动全球资源需求的“新引擎”,2035年原铝的需求量将占世界总量的17%左右,成为中国资源获取的劲敌,所以后期印度自身将是资源消耗大国,中国今后在印度的投资应以稳定为主。

3) 投资一般区。①2018年,马来西亚铝土矿储量为1.1亿t,占全球总量的2%。2014年印度尼西亚禁止铝土矿出口后,该国产量骤增到2 200万t以上。但储量不多,大规模开采难以持续。②越南铝土矿储量大,产量小,铝土矿资源丰富。2018年越南铝土矿储量为37亿t,居全球第三位;2017年越南人均GDP仅为1 835美元,因此政府积极实施对外开放政策,目标在2020年实现工业化,但越南开采预算/GDP值是九个国家中最低的,且越南政府对矿产资源对外开放保持谨慎态度,惧怕资源被其他国家掌控,实际投资中,外资普遍认为阻力过大[22]。③巴西铝土矿资源较丰富,2018年储量为26亿t,近五年平均产量为0.34亿t,自2012年以来,一直稳定向中国输入铝土矿;重视矿业活动,开采预算/GDP值仅次于几内亚。但巴西综合赋税是九个国家中最高的,税种分为联邦、州和市三级征收,层层纳税加重投资负担。④2018年印度尼西亚铝土矿储量为12亿t,占全球总量的7.1%;综合税率为30.1%,九个国家中最低,不足巴西税率的一半;但铁路网密度仅为0.004,和几内亚持平,远远低于印度,不利于矿产运输;自然灾害系数较高,频发的自然灾害影响矿业活动。⑤俄罗斯铝土矿储量虽然居第八位,但矿床类型为沉积型铝土矿,品位不高,开采难度大。自身大量进口铝土矿,俄罗斯在全球有8座铝土矿矿山,其中6座在境外[23],主要分布在几内亚和牙买加。俄罗斯水电资源丰富,电价低廉,利于发展铝产业,目前是全球最大的原铝出口国。

3.2 对比分析

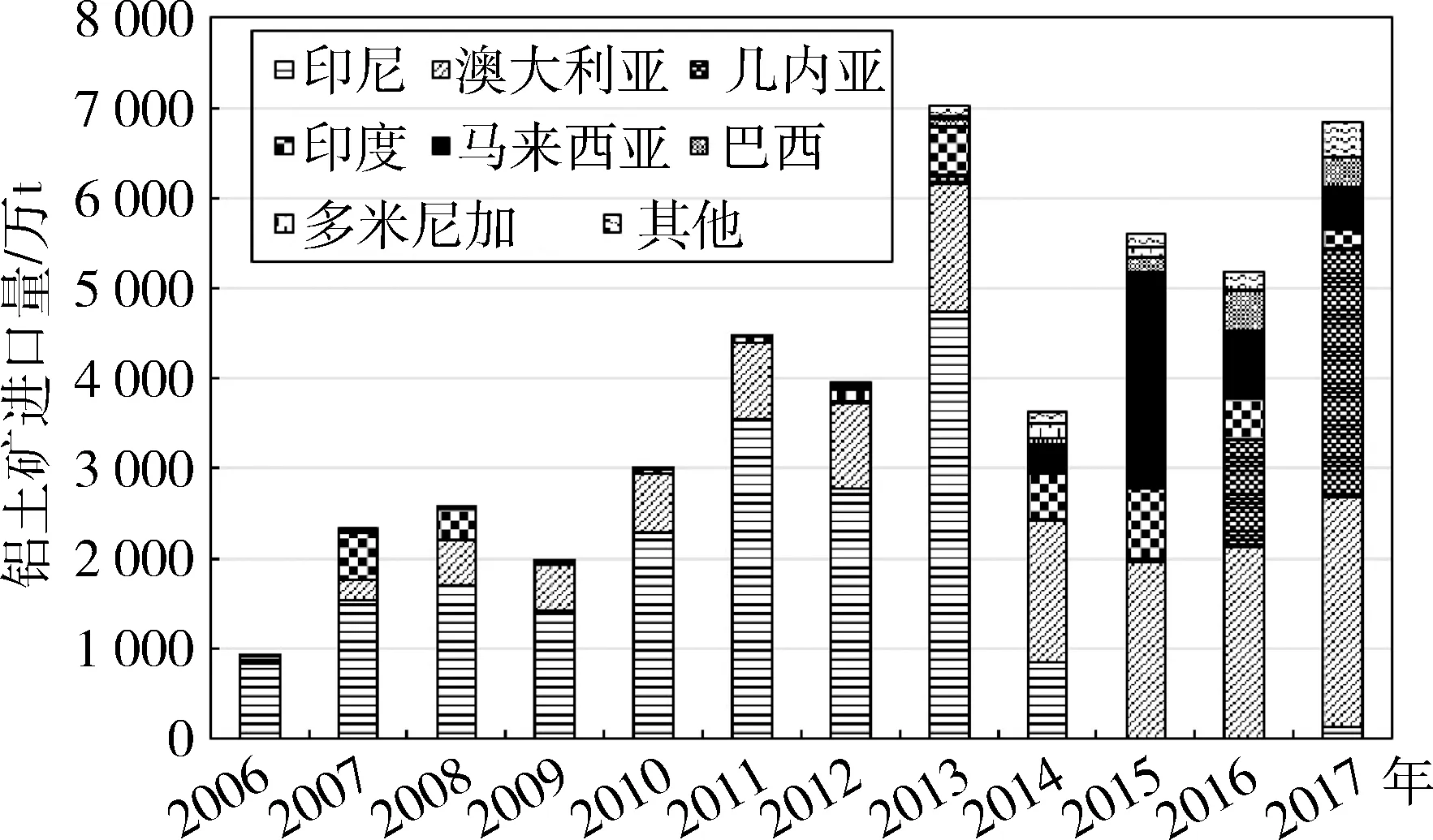

图1 2007年以来中国铝土矿进口来源变化Fig.1 Changes in China’s bauxite import sourcessince 2007(资料来源:联合国贸易数据库)

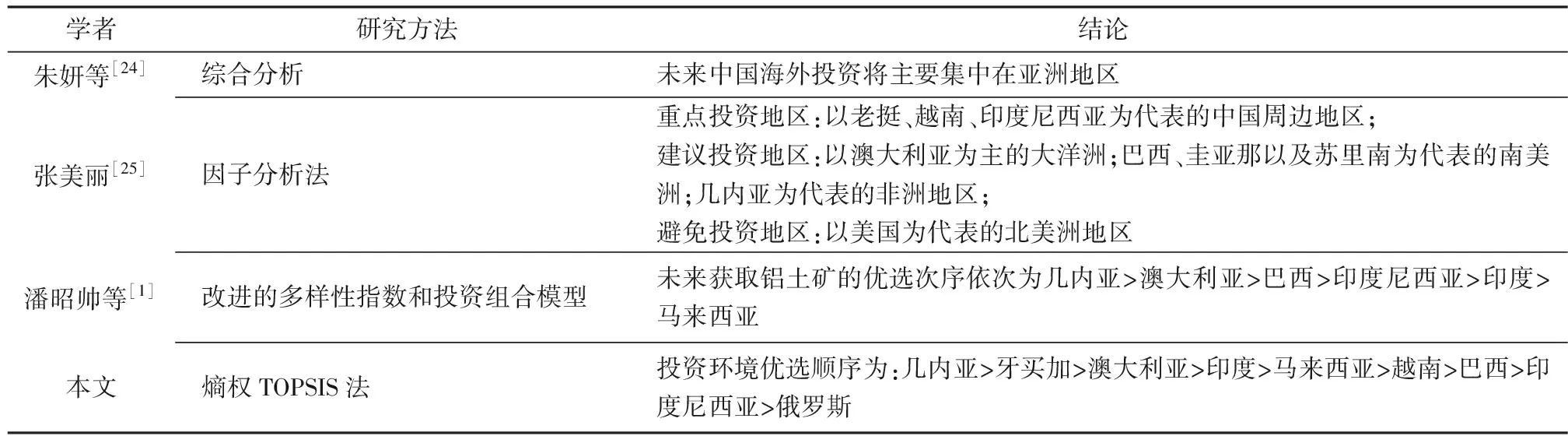

目前我国铝土矿主要来自澳大利亚和几内亚,据联合国贸易数据库统计,2017年来自上述两国的铝土矿占据中国总进口量的77%,如图1所示。前人也对铝土矿投资环境做了研究:朱妍等[24]从氧化铝厂的综合成本考虑认为未来铝土矿投资主要集中在以印度尼西亚和老挝为代表的亚洲地区。但当地建厂的成本不会一直增加,学校和基础设施建成后便可以长期使用;张美丽[25]从经济、社会政治、法律法规、资源禀赋和对外开发程度五个方面出发选择了17个指标选用运用因子分析法得出老挝、越南、印度尼西亚是重点投资区,澳大利亚、巴西和几内亚是建议投资区的结论。这和选取的指标过于笼统,不能很好体现铝土矿自身的关键因素以及指标因子的动态变化有一定关系。潘昭帅等[1]从资源、产量、对华贸易、地缘政治和运输五个指标出发,认为未来获取铝土矿资源的优选次序依次为几内亚>澳大利亚>巴西>印度尼西亚>印度>马来西亚,选取的指标较少且基础设施等对矿业开发很重要的因素没有考虑进去对最终结果也会产生影响,见表6。相对而言,本文选取的指标较充分,无效指标影响可以忽略;以2017年和2018年数据为主,数据来源可靠;且熵权TOPSIS法很好地保持了数据的客观性,排除了主观因素干扰。

表6 结果对比分析表Table 6 Results of Comparative analysis

4 结论与讨论

4.1 结论

1) 评价指标体系中,开采预算/GDP、铁路网密度、公路网密度、储量和产量是投资环境分析中最重要的因素。政府效率和人均GDP占比重小,即对区位选择影响小。

2) 中国铝土矿资源海外投资优选顺序可以分为三类:①投资优选区:几内亚;②投资鼓励区:牙买加、澳大利亚和印度;③投资一般区:马来西亚、越南、巴西、印度尼西亚和俄罗斯。

4.2 讨论

本文为我国铝企走出去投资选区提供了参考。但任何方法都有局限性,熵权TOPSIS法虽然避免了数据处理过程中指标信息的损失,但若指标体系中存在某项指标并不非常重要,却因为内部差异明显,导致权重偏大,从而弱化其他重要指标作用,可能不能体现评价者的真实意图,该指标体系还存在进一步完善的空间。在投资指标选取中,由于数据获取困难和不易量化,没有考虑东道国对中国友好关系,这使得对中国资本不友好的越南排名略前;本文在评估投资潜力的时候没有对二次资源回收做相关分析,未来随着交通设施等报废年限的到来,二次回收资源也会供给一部分铝,缓解境外获取铝资源的压力,这些因素都会对评价结果造成一定影响。