指数投资对大宗农产品价格的影响

2019-08-06许馨露顾光同

许馨露 顾光同

[提要] 随着经济受大宗农产品金融化的影响越来越深,受到的关注越来越多。本文揭示指数投资对大宗农产品价格波动的影响。以玉米、大豆和棉花(棉籽)三类大宗农产品为研究对象,采用单位根检验、VAR模型、协整检验、脉冲响应函数分析和方差分解进行实证分析。研究发现:玉米受到上证指数的冲击和波动幅度较大豆和棉花(棉籽)更大,而大豆和棉花(棉籽)受到的冲击相似,并就此提出相关建议。

关键词:指数化投资;大宗农产品;金融化

中图分类号:F83 文献标识码:A

收录日期:2019年5月5日

一、引言

大宗商品包含三个类别:能源商品、基础原材料和农产品。大宗商品具有商品属性并作为用于工农业生产与消费使用的大批量买卖的物质商品,影响着国计民生。石油、农产品和贵金属的交易方式由现货交易转变为期货交易为主。参与人员大多为中介投资者,金融属性得以增强,演变为可交易的金融工具。此外,价格波动大也是大宗商品的特点之一。循环反应使得其价格不断被推高,由此我们认为价格居高不下的大宗商品将引发长期的通货膨胀,将不利于商品经济的发展。自2002年商品期货市场繁荣以来,商品市场的金融化日益增强,价格波动幅度更是随之增大,且明显脱离了商品供给与需求理论。学者们就这一现象展开了激烈的争论。

二、文献综述

在2008年的金融危机中,大宗商品市场受到剧烈冲击。从2010年至今大宗商品市场在强烈波动中整体趋势下滑。根据最新数据显示,2018年9月份中国大宗商品指数(BCCI)为101.9%,指数结束之前的四连跌,较上月回升1.4个百分点。针对大宗商品价格波动这一现象,国内外的许多专家学者都就其背后的原因提出了不少猜想。其中,国内的学者徐光顺(2017)发现人民币实际汇率对国内玉米现货价格的冲击最大,国际原油价格、国外玉米期货价格和联邦利率等金融变量次之。同时,吴海霞(2017)认为期货市场、国际石油价格和人民币兑美元的汇率是影响玉米现货价格波动最显著的力量。国外的专家Bailliu(2007)和Roache(2010)也认为汇率的变动较好地解释了农产品价格波动的原因。由此可见,汇率对农产品价格的影响不可忽视。此外,张有望(2018)发现无论长期还是短期,影响国内大豆现货价格的金融化因素主要包括通货膨胀、国内期货价格、货币供应量以及国际现货价格。根据这些猜想我们可以得出在影响农产品价格的外部因素中,国际大宗商品价格、期货市场、汇率、货币供应量等因素对农产品价格的影响较大。随着大宗商品市场的发展,近年大宗商品金融化问题开始显现并成为大众争相探讨的话题。大宗商品金融化是指大量货币资本介入大宗商品期货市场,使得大宗商品期货价格波动幅度加大,暴涨暴跌。吕志平(2013)认为农产品期货市场的出现,使农产品作为一种投资品具有了金融属性,出现农产品金融化问题。尹力博(2016)也得出中国商品期货市场存在金融化现象。付亦重(2017)提出自21世纪初以来,大宗商品价格逐渐脱离供需面的单一影响,部分商品價格波动剧烈,金融化趋势渐强。金融化问题使得金融化因素在大宗商品市场发展过程中对其价格的影响越发显著。利用农产品频繁交易的特点,投资人中出现了大量的投机行为,使得农产品价格出现了大幅的波动。李京栋(2018)认为投机性价格的变动成为小宗农产品价格波动的根本原因而投机因素会导致全球农产品期货价格的大幅度上涨并伴随剧烈波动。并且Masters(2009)在提交给美国国会的特别报告中认为:过度投机是导致价格波动的重要原因,在这篇报告中提出,这种商品指数化投资的模式会对大宗商品市场价格发现机制造成一定的影响,Irwin和Sanders等(2012)学者把这一结论称作“马斯特兹猜想”。在近年来大宗商品市场上出现了商品指数投资者,这类投机者长期跟踪商品价格指数,通过期货合约价格上涨获利。他们在商品期货市场中的作用愈发突出,凸显市场交易主体金融化的趋势。

综上,对于农产品期货价格变动模式的研究大致有两种观点:一种观点认为供求关系与经济周期影响了农产品的价格,在经济周期各个阶段,都会出现价格随经济周期波动的上涨和下降现象;另一种相反的观点认为根本原因是大宗商品金融化,农产品期货交易作为资本市场上的一种投资渠道,其价格受到了市场上投资者行为的影响。本文从大宗商品金融化的视角,来解释农产品价格变动背后的原因,本文选取农产品期货这一大宗商品市场,运用VAR模型,对不同农产品期货价格的即期影响关系进行分析,重点研究指数投资对农产品的期货价格影响。

三、实证分析

(一)数据描述。为了研究大宗农产品价格指数与指数投资之间的关系,本文选取了时间跨度为2006年6月31日至2018年8月31日共152个月的国内玉米、大豆、棉花(籽棉)的月度价格指数和对应月份的上证价格指数为研究对象进行数据分析。其中,农产品价格指数来源于商务部,上证价格指数来源于国家统计局。

将原数据做一个描述性统计,见表1。在置信度为5%的条件下,上证指数的均值最高,玉米和大豆的均值相差不大,这两种农产品数据集中趋势水平相当,而棉花(籽棉)的均值为负,说明相较之下上证指数数据集中趋势处于较高水平。上证指数标准差高达7.121,远远高于玉米、大豆和棉花(棉籽)的标准差,说明上证指数数据的离散程度高,可能其中存在很多极端异常值;大豆和棉花(籽棉)的标准差值差距小,它们数据离散程度相似且都较高,其数据中有较多偏离均值的异常值;玉米标准差处于较低水平,离散程度很低,数据数值都较为集中,异常值情况很少。从峰度和偏度来看,大豆的峰度最高并且偏度也为正值,上证指数、玉米和棉花(籽棉)的偏度均为负值,说明大豆的指数走势是尖峰厚尾型的;而且从极差统计量可以发现上证指数、大豆和棉花(籽棉)极差值均超过40,说明它的数据变异量数很大,但集中量数代表性很小、离散程度很高;相比之下玉米极差值较低,这表明它的数据变异量数较小,但集中量数代表性较大、离散程度偏低,这与大豆的指数走势相反。综上,上证指数数据波动较大,虽然集中趋势在较高水平,但其离散程度也很高,可能存在很多极高异常值提高其均值水平;大豆和棉花(籽棉)数据离散程度较高,其中棉花(籽棉)可能有较多极低异常值拉低了集中趋势水平,导致其均值为负;玉米数据波动比较平稳,但它的离散程度都较低,数据大多接近均值,是三种农产品中为集中的。(表1)

(二)走势。将上证指数、玉米、大豆和棉花的指数走势图以及收益率走势图放在文章中观察比较。在观测期间内,如图1,上证基金指数呈明显的持续上涨趋势,在2006年6月至2007年4月呈明显上涨趋势,2007年4月至10月达到极值,之后至2008年1月至11月呈明显下跌趋势。至2009年5月指数有所回升,直至2014年5月都是稳定4,000水平上下小幅波动。至2015年3月大幅上升,之后下跌至今又趋于平稳。(图1)

从图2可知,上证基金指数在2006年4月~2017年12月期间,整体呈现高频且剧烈的波动,自2006年12月至2008年7月呈明显下降的趋势,并且在2008年6月和2009年4月都跌破了20。(图2)

从图3可知,三种农产品中,玉米的波动幅度最小而棉花的波动幅度最大,2010年至2015年8月左右,玉米的波动与大豆相似。从2006年1月至2018年2月玉米的价格指数持续高走,在2016年达到一个最低时段。大豆的指数价格波动在前期很明显,2008年达到极值,之后的涨跌趋势都较上证基金指数比较接近。棉花的指数走势图和上证基金指数走势图在2009~2011年都有达到峰值的时间。(图3)

从收益率图4中可以看出,玉米和大豆的波动趋势相似,在2007年10月所有变量都有强烈的波动,这是由于该时期我国经济增长迅猛、物价上涨过快,猪肉价格的暴涨影响了农副产品价格,并且大豆在2008年1月至2008年3月有明显的剧烈波动,出现了最小值和最大值。而在其余时段棉花(棉籽)相比玉米和大豆的收益率波動幅度较大。在2008年6月左右,受金融危机影响,上证基金指数及六种农产品均有不同程度的下跌。在2009年6月,上证基金指数和棉花都有大幅度波动。(图4)

可以看出,棉花的收益率波动情况与上证指数收益率波动情况较玉米和大豆更相似,说明棉花受上证指数的波动影响较玉米和大豆更多。接下来,我们将数据进行取对数处理后,在R环境中进行了单位根检验和协整检验。

(三)单位根检验(ADF检验)。由表2可知,玉米、小麦、粳稻、大豆、棉花(籽棉)、油菜籽在5%的显著水平下,都大于相应MacKinnon的临界值,这表明这些序列都是非平稳的;而在1%的显著水平下,上述变量的一阶差分都是平稳的,因为这些变量的一阶差分都小于相应临界值,即通过了单位根检验。由此,我们可以判断这些变量都是一阶单整的。(表2)

(四)协整检验。将玉米、大豆、棉花(籽棉)的月度价格指数分别和上证指数进行协整检验,检验结果见表3。由表3的残差P值可以看出,玉米、大豆、棉花(籽棉)都与上证指数存在比较显著的协整关系,它们的残差在5%的显著水平下都小于相应的MacKinnon临界值。这说明从2006年1月到2018年8月我国玉米、大豆、棉花(籽棉)的价格都与上证指数存在着稳定的长期协整关系。另外,从数据上看,大豆和油菜籽与上证指数存在着比其他变量更强的相关性。(表3)

(五)Granger因果关系检验。将原数据先取对数后一阶差分,再将结果乘以100得到的各类农产品的月收益率。由表4可知:在10%的显著性水平上,2006年1月到2018年8月间,棉花棉籽价格指数与上证指数之间几乎不存在因果关系,玉米价格指数是上证指数的Granger的原因;上证指数是大豆价格指数的Granger的原因。(表4)

(六)VAR模型分析。我们采用AIC准则确定VaR模型的滞后阶数为2,且得到如下方程:

玉米=0.240玉米(11)+0.177小麦(11)+0.116粳稻(11)+0.219大豆(11)+0.091棉花(11)-0.323油菜籽(11)-0.029玉米(12)-0.096小麦(12)+0.119粳稻(12)-0.117大豆(12)-0.053棉花(12)+0.149油菜籽(12)

该方程的判决指数R2=0.887

大豆=-0.432玉米(11)-0.399小麦(11)+0.211粳稻(11)+0.639大豆(11)+0.211棉花(11)-0.493油菜籽(11)+0.450玉米(12)+0.154小麦(12)-0.046粳稻(12)-0.382大豆(12)-0.074棉花(12)+0.345油菜籽(12)

该方程判决指数R2=0.875

棉花=-0.316玉米(11)+0.429小麦(11)-0.234粳稻(11)-0.003大豆(11)+0.518棉花(11)-0.014油菜籽(11)-0.092玉米(12)+0.289小麦(12)-0.402粳稻(12)-0.108大豆(12)+0.023棉花(12)+0.111油菜籽(12)

该方程判决指数R2=0.872

以上各判决系数均比较高,三种农产品都达到了0.85以上,说明这些方程对于我们所研究的玉米、大豆、棉花和上证基金指数之间的时间序列拟合效果总体看来比较好。

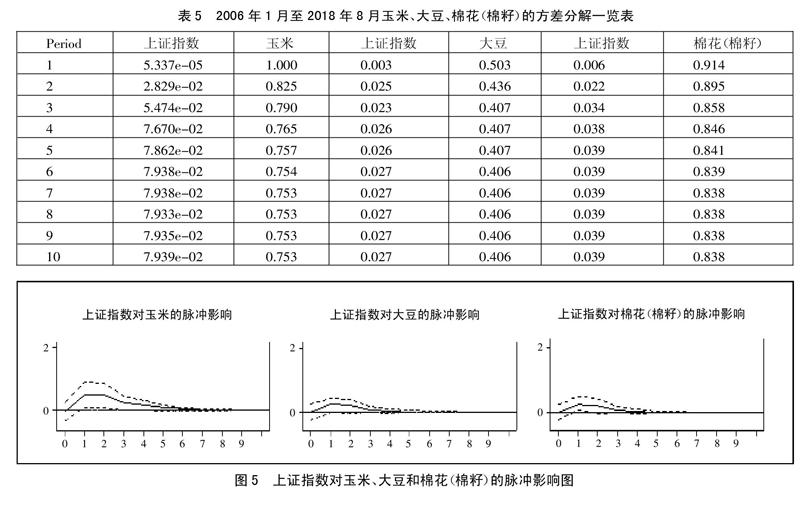

(七)脉冲响应。为了反映上证指数和大宗农产品价格之间的冲击脉冲响应,绘制脉冲相应动态过程,如图5所示(横轴表示冲击作用后的滞后区间数,纵轴表示受到影响的变量,实线表示脉冲响应函数,虚线表示响应函数加减两倍标准差的置信带)。(图5)

从脉冲响应可知,当给了上证基金指数一个冲击后,冲击均会对玉米、大豆和棉花(棉籽)有一个冲击影响,但对玉米的影响较棉花(棉籽)和大豆时间更长,长达6期以后,对大豆的影响时间最短,时间到4期以后;对大豆和棉花(棉籽)的冲击较玉米更小。对棉花(棉籽)的影响在第1期受到冲击后就开始平稳下降,降到5期就接近于0,相对于大豆更加平稳;对大豆的影响在第1期受到冲击后开始平稳下降,在第4期接近于0;对玉米的影响是三种农产品里最大的,在第1期受到冲击以后,在第1期至第2期度过一段平稳期,在第2期后开始下降,第2期至第3期下降幅度较第3期至第6期更大,第6期接近于0。总的来说,当给上证指数一个冲击后,玉米受到的冲击和波动幅度较大豆和棉花(棉籽)更大,而大豆和棉花(棉籽)受到的冲击相似。

(八)方差分解。最后,方差分解是将均方误差分解成各变量冲击所做的贡献,因此我们再利用方差分解技术分析三类农产品冲击对于上证指数的贡献率。

由表5的输出结果可见,在第一期,玉米自身价格占预测的99.9%,之后逐渐减小并在第五期稳定在75%左右,而上证指数对玉米价格的影响虽然一直在上升但这种影响是微乎其微的,这说明上证指数的变化对玉米价格指数影响较小。在第一期大豆自身价格占预测的50%,之后逐渐减小并在第五期稳定在40.5%左右,玉米在滞后一期对大豆价格的影响达到了37.3%,在之后逐渐减小并在第五期稳定在34.7%左右。上证指数对大豆价格的影响微乎其微,这说明玉米和价格的变动对大豆价格的贡献率较大而上证指数的变化对玉米价格指数影响较小。在第一期,棉花(籽棉)自身价格占预测的91.3%,之后逐渐减小并在第五期稳定在84%左右,而上证指数对棉花价格的影响不大,这充分说明上证指数的变化对棉花价格指数影响较小。(表5)

四、结论及建议

本文选取了三类在大宗商品的农产品作为研究对象,探讨我国指数投资对大宗农产品价格的影响机制研究。通过选择取对数后的农产品月收益率作为价格波动的指标,玉米、大豆、棉花(棉籽)作为研究农产品价格波动的代理变量,上证基金指数作为宏观经济走势的外生变量以及两因子波动率成分模型反映商品指数投资与大宗农产品价格波动间的联动性。

本文通过研究主要得到了以下结论:第一,当上证指数受到冲击,对三种农产品均有先向上再向下的作用。其中,玉米、大豆和棉花(棉籽)受到相似影响,但棉花受影响的持续时间更久。第二,上证指数波动对三种农产品都有不同程度的同向影响,从指数收益率走势图来看,棉花(棉籽)的波动趋势与上证指数收益率波动更为接近,玉米和大豆次之。第三,上证指数是大豆的Granger原因,说明上证指数影响大豆的价格指数。第四,方差分解反映出上证指数变化对三种农产品价格贡献均不大。综上所述,从实证结果来看,上证基金指数对所选取的三种农产品价格均有影响,但影响程度不高,其中,对大豆价格指数影响程度最高,玉米和棉花(棉籽)则受到不同程度的影响。

通过上述实证结果以及结论有以下建议:第一,玉米是最主要的粮食,也是受到冲击最大的一种农产品,要降低粮食危机的风险应注意玉米的库存量,较高的库存量能减缓冲击带来的影响,减少粮食危机重演概率,缓解粮食供给紧张的状况。第二,在农产品金融化的当下,受到金融市场冲击最大的不是交易者而是农产品的生產者和最终消费者,所以我们可以进一步完善市场期货的交易管理和加强对期货市场的变化的监测,以此来降低市场期货的投机成分和提供信息给生产者、消费者,缓解市场冲击。

主要参考文献:

[1]付亦重.全球大宗商品市场价格波动因素分析及对策思考[J].国际贸易,2017(12).

[2]李京栋,李先德.中国小宗农产品价格波动的金融化因素分析——基于大蒜和绿豆价格数据的实证研究[J].农业技术经济,2018(8).

[3]李卓,李海.大宗商品指数投资者对原油期货价格波动影响研究[J].统计与决策,2017(11).

[4]吕志平.大宗商品金融化问题研究[J].湖北社会科学,2013(2).

[5]吴海霞,葛岩,史恒通,等.农产品金融化对玉米价格波动的传导效应研究[J].厦门大学学报(哲学社会科学版),2017(2).

[6]徐光顺.农产品金融化对玉米价格波动的影响——基于SVAR模型的实证研究[J].价格月刊,2017(5).

[7]尹力博,柳依依.中国商品期货金融化了吗——来自国际股票市场的证据[J].金融研究,2016(3).

[8]郭建锋,王健,林善浪.影响我国专利技术发展因素的VAR分析[J].科技进步与对策,2009.26(23).

[9]李兴江,党婕.财政科技拨款对经济增长的实证分析——基于甘肃省相关数据的模型检验[J].甘肃社会科学,2010(5).

[10]张有望.农产品价格波动中的金融化因素分析——以大豆、食糖为例[J].华中农业大学学报(社科),2018(5).

[11]刘晓宇,王骏.中美玉米期货市场国际关联性研究:基于日数据的实证分析[J].中央财经大学学报,2009(5).