我国财政政策对经济增长质量的动态效应分析

2019-07-11刘金全

刘金全,张 龙

(1.吉林大学数量经济研究中心,吉林 长春 130012;2.吉林大学商学院,吉林 长春 130012)

一、引言和文献综述

当下,我国经济已由高速增长阶段转向高质量发展阶段,提高经济增长效率、优化经济结构和维持经济系统稳定性愈显重要,高质量发展成为未来很长时间内经济政策的主要出发点。财政政策作为政府主要的调控手段,经济增长质量调控效果显著,一直都是政策当局关注的重点。改革开放40年来,我国经济的高速增长已基本完成历史使命,资源配置方式和政策调控方式转型迫在眉睫 (金碚,2018)[1]。新常态下,我国GDP增长“L”型拖平长尾、CPI与PPI“背离”式增长等“非典型”特征使我国的财政政策调控框架愈显复杂,财政政策调控方式的选择和转型在经济由高速增长转向高质量发展过程中发挥着基础性和预见性作用,最优财政政策选择对实现我国经济高质量发展具有重大意义。

财政政策和经济增长质量问题主要涉及到经济增长质量的科学评价和财政政策对经济增长的动态影响两方面,针对上述问题,理论界和学术界展开了大量的理论探讨和实证分析。不同经济发展阶段,经济运行态势不同,经济增速或快或慢、或增或降,近年来经济增长质量问题尤为受到各方人士关注。

关于经济增长质量的科学测算问题,多数学者基于经济增长结构或经济波动等“单维度”目标考察经济增长质量问题,主要是从结构优化 (Fusaro和Dutkowsky,2011;王东京,2017)[2][3]、经济波动 (郑挺国和黄佳祥,2016;Sunaga,2017)[4][5]、收入分配 (Genicot和Ray,2017;王艺明,2017)[6][7]和资源环境 (Muller等,2011;陈诗一和陈登科,2018)[8][9]等视角分析了经济增长质量问题。少数学者基于增长结构和经济增长稳定性等“多维度”目标考察经济增长质量问题,主要是从经济增长结构、经济增长稳定性、经济增长福利和分配、经济增长生态环境代价 (钞小静和任保平,2011)[10]、基本面和社会成果 (师博和任保平,2018)[11]及质量变革、效率变革、动力变革 (杜爱国,2018)[12]等视角揭示了我国经济高质量发展的内涵。

关于财政政策对经济增长的动态影响主要集中在基于总量或结构“单视角”分析财政政策的经济增长效应问题,有些学者从经济增长 (方红生和张军,2010;Woodford,2010)[13][14]、消费 (吕炜和储德银,2011;储德银和闫伟,2011)[15][16]等宏观视角考察了财政政策对经济增长的动态影响,有些学者基于财政支出 (张淑翠,2011;赵建国和李佳,2012)[17][18]或税收 (程风雨,2016;刘清杰和任德孝,2017)[19][20]等“单一”视角分析了财政政策对经济增长的动态影响;个别学者基于财政支出和税收 (童大龙等,2015;卞志村和杨源源,2016)[21][22]“双重”视角检验了财政政策对经济增长的动态影响。

梳理已有文献发现,关于财政政策与经济增长质量的相关问题,研究成果已经较为丰富,但仍存在一些不足之处:(1) 多数文献基于“总量”视角分析财政政策对经济增长的影响机制,极少有文献从财政支出和税收的“内部结构”视角分析财政政策对经济增长的动态影响;(2) 关于经济增长质量的评价标准,多数学者选择的评价或测算指标较少,且选取标准存在较强的主观性,所得研究结论值得商榷;(3) 关于财政政策与经济增长质量的关联研究更加稀少,尚未有学者对财政政策的经济增长质量效应展开具体分析。有鉴于此,本文在前人研究成果的基础上,首先基于混频动态因子模型测度我国的经济增长质量指数 (Quality of Economic Growth Index, QEGI),进一步结合动态扩展思想和经济系统的时变特征,基于总量和结构双重视角,运用TVTP-MS-FAVAR模型探讨我国财政政策对经济增长质量的动态影响。

二、理论模型

(一)混频动态因子模型

本文参考尚玉皇和郑挺国 (2018) 的研究[23],构建测算经济增长质量的动态因子模型,具体模型如下:

(1)

φ(L)ft=μ+v1,t

(2)

φ(L)ut=v2,t

(3)

(4)

鉴于传统动态因子模型同频数据转换方法会带来一定预测偏差,本文构建测算经济增长质量指数的混频动态因子模型,假设经济中低频宏观经济观测数据对应潜在不可观测高频指标,如式 (5) 所示:

(5)

令pi为低频指标(i)对应的潜在高频观测值数,SP为所有低频指标对应的高频指标数总和,∏(S×SP)为所有低频指标与对应的高频指标相互关系,具体关系如下:

(6)

进一步,不可观测高频指标与其他高频指标得到如下公式:

(7)

φ(L)ft=μ+vi,t

(8)

(9)

(10)

(11)

(12)

(13)

(14)

(二)TVTP-MS-FAVAR模型

本文基于TVTP-MS-FAVAR模型分析财政政策对经济增长质量的动态效应,首先构建VAR模型:

Xt=C+A(L)Xt-1+vt

(15)

式 (15) 中,Xt为时间序列向量,C为截距向量,A(L)为滞后多项式,vt为误差项,且vt~NID(0,∑)。不同时期财政政策对经济增长质量的影响不同,本文参考Hamilton(1989) 的研究[24],构建MS-VAR模型:

Xt=C(st)+A[st(L)]Xt-1+vt

(16)

式 (16) 中,C、A和∑随状态变量st变化而变化,st来自于一阶遍历马尔科夫随机过程:

st∈{1,…,M}

(17)

2.2.1 地区分布 1990-1999年清城区疟疾暴发疫情病例在每个乡镇均有分布,但主要分布在龙塘、源潭等2个流动人口比较密集的乡镇,占总病例数的83.27%(1 881/2 259),其中1994年有3例外地输入恶性疟病例,其他均为本地感染病例;2006年以后共报告了14例病例,除2007年1例本地病例其他13例均为输入性病例,全区除石角镇无病例输入外,其他各镇(街)均有,其中最多是龙塘镇4例,病例来源(感染地)主要来自非洲的刚果、莫桑比克、肯尼亚、喀麦隆、马达加斯加、安哥拉和赞比亚等国家。

(18)

(19)

考虑本文的研究需要,先设定st为一个二元虚拟变量,进而形成不同类型的MS-VAR模型:

Xt=C[(st)at]+A[(st)bt(L)]Xt-1+vt

(20)

式 (20) 中,at,bt={0,1},at=0和at=1为截距向量为常数和具有马尔科夫形式,bt=0和bt=1为系数矩阵为常数和具有马尔科夫形式。

为研究实际经济问题,本文基于因子扩展思想,将Xt具体化为Ft和Yt的向量,Ft为共同因子向量,Yt=[QEGIt,FEt,Tt]′为经济增长质量指数和财政政策向量,从而构建出MS-FA(N)VAR(P)模型,N表示共同因子数量,P表示变量滞后阶数,为了获取共同因子,引入正交因子模型:

Zt=ΛfFt+ΛzYt+ut

(21)

式 (21) 中,Λf、Λz为(L×N)和(L×3)维载荷矩阵,Zt为(L×1)维经济信息向量,ut~NID(0,∑)。

考虑到常概率马尔科夫区制转换存在一定缺陷,本文构建TVTP-MS-FAVAR模型,基于内部结构视角研究财政政策对经济增长质量的动态影响,具体模型如下:

pij=Pr(st=j|st-1=i,Kt-1)

(22)

式 (22) 中,Kt表示转换概率影响因素,将马尔科夫区制转换概率设定为:

(23)

式 (23) 中,f(Kt-1,βk,ij)为logistic函数,Kt为第k个财政政策工具,n为财政政策工具数量,βk,ij为马尔科夫区制转换概率对第k个财政政策工具的反应系数。

至此,根据截距项、系数矩阵、异方差等选择情况,构建出TVTP-MSH-FA(1)VAR(1)、TVTP-MSIH-FA(1)VAR(1)和TVTP-MSAH-FA(1)VAR(1)等十六种模型,模型具体划分情况如表1所示。

表1 模型分类

注:I表示马尔科夫转换截距项,A表示马尔科夫转换系数,H表示马尔科夫转换异方差。

三、实证分析

(一)我国经济增长质量指数的混频测算

1.指标选取与核算方法

结合经济增长质量的内涵与外延,本文参考魏婕和任保平 (2012) 的研究[25],基于经济增长效率、经济增长结构等6个维度衡量经济增长质量,具体经济增长质量指标、核算方法和指标属性如表2所示。

表2 经济增长质量指标

2.我国经济增长质量的趋势性特征

基于表2中的经济增长质量指标,通过中经网统计数据库和Wind数据库查询相关数据,进一步运用对应的核算方法和经济增长质量指数混频动态因子模型测算出2007年1季度至2017年4季度我国的经济增长质量指数。2007~2017年我国经济增长质量的演进趋势如图1所示。

图1 2007~2017年我国经济增长质量的演进趋势

由图1可知,2007~2017年我国经济增长质量总体上呈上升态势,经济增长质量指数由2007年1季度的1.84上升到2017年4季度的2.87,增幅达56.0%,具有一定阶段波动性,尤其2008年世界经济危机和新常态时期,经济增长质量出现明显的波动。具体来说,在世界经济危机期间,我国经济增长质量指数由2008年2季度的2.14下降到2009年4季度的1.90,降幅为11.2%;在经济新常态时期,我国经济增长质量指数由2012年1季度的2.51下降到2014年2季度的2.26,降幅为10%。从经济增长质量的演进趋势来看,2007~2017年我国经济增长质量呈现快速增加趋势,经济增长质量的发展趋势和波动性符合我国经济既有事实。

(二)财政政策对经济增长质量的动态影响

1.变量选取与参数估计

本文涉及到的变量有共同因子Ft、经济增长质量指数和财政政策总量向量Yt=[QEGIt,FEt,Tt]′以及结构向量Ht=[GPSt,ESRt,INVt,VATt,CONt,BUSt,CPTt]′,GPS、 ESR、 INV、 VAT、 CON、 BUS和CPT分别表示一般公共服务支出、教科研支出、投资性支出、增值税、消费税、营业税和所得税。对于不可观测共同因子Ft,本文基于国内生产总值、居民消费价格指数和上证综合指数等64个经济变量提取共同因子。对于经济增长质量和财政政策工具Yt=[QEGIt,FEt,Tt]′,本文参考中经网统计数据库分类标准进行具体分类,QEGIt表为经济增长质量指数,FEt表为财政支出,包括一般公共服务、教科研支出、政府投资性支出,Tt为税收,包括增值税、消费税、营业税和所得税[注]税收中未包含资源税、房产税等,营业税虽已经取消,但鉴于它在税收中占有较大比重,分析中仍考虑营业税,但在总结结论时无需提及。。需要说明的是,财政政策变量均为比值型变量,如教科研支出以教育和科学研究支出之和在财政支出中的占比衡量。各变量数据来自中经网数据库,考虑到数据跨度及经济基本面运行特点,本文的研究区间定为2007年1季度至2017年4季度,并对季度调整和对数化等后的数据进行平稳性检验。

2. 模型选择

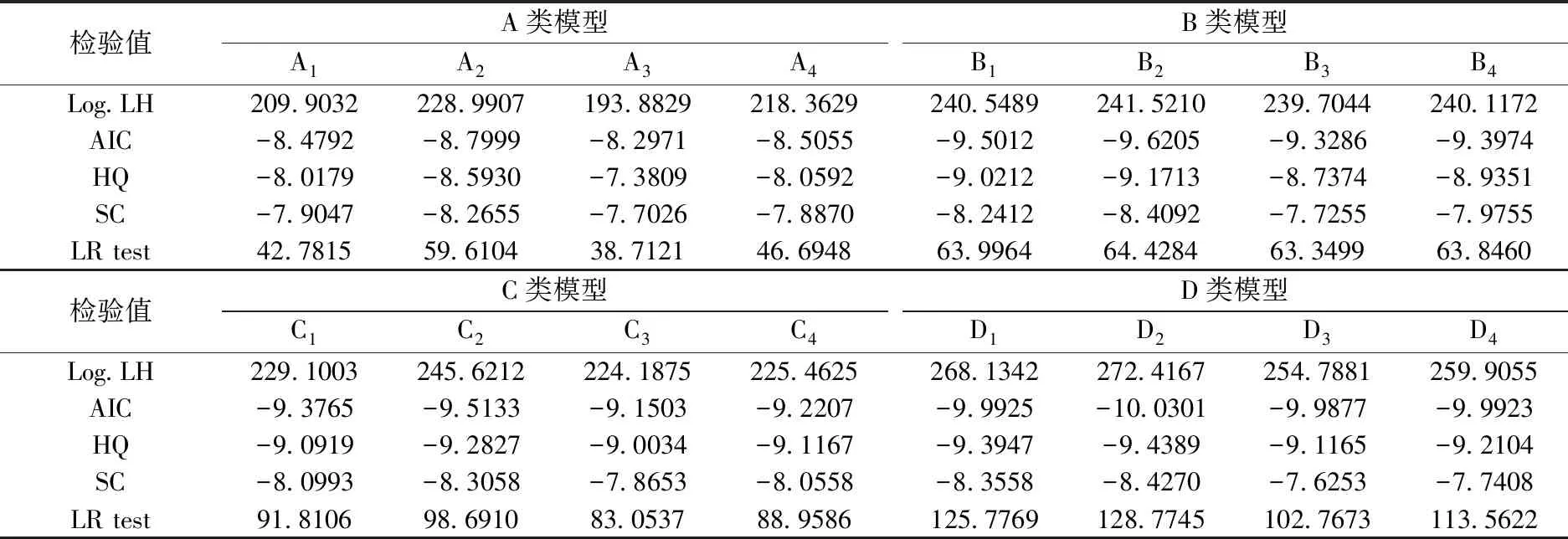

为了选取分析财政政策对经济增长质量动态效应的TVTP-MS-FAVAR模型,本文基于Log.LH、AIC、HQ、SC、LR test等指标检验不同N值和P值下模型的解释能力,具体结果如表3所示。

表3 模型的估计结果

由表3可知,在四类模型中,提取两个共同因子模型的Log.LH、AIC、HQ、SC和LR test等指标优于提取一个共同因子模型的Log.LH、AIC、HQ、SC和LR test等指标,说明TVTP-MS-FA(2)VAR模型相比于TVTP-MS-FA(1)VAR模型更适宜成为本文的实证模型。TVTP-MS-FAVAR(1)模型的Log.LH、AIC、HQ、SC和LR test等指标优于TVTP-MS-FAVAR(2)模型的Log.LH、AIC、HQ、SC和LR test等指标,说明TVTP-MS-FAVAR(1)模型相比于TVTP-MS-FAVAR(2)模型更适宜成为本文的实证模型。TVTP-MSIAH-FAVAR模型的Log.LH、AIC、HQ、SC和LR test优于TVTP-MSH-FAVAR模型、TVTP-MSIH-FAVAR模型和TVTP-MSAH-FAVAR模型,即TVTP-MSIAH-FAVAR最适合分析我国财政政策对经济增长质量的动态影响。进一步,TVTP-MSIAH-FA(2)VAR(1)模型的残差图 (图2) 表明TVTP-MSIAH-FA(2)VAR(1)模型研究我国财政政策对经济增长质量动态影响的合理性。

3.实证检验

本文基于财政政策总量视角运用TVTP-MSIAH-FA(2)VAR(1)模型对财政政策对经济增长动态影响相关变量进行参数估计,具体参数估计结果如表4所示。

表4 参数估计结果

由表4可知,2007年1季度至2017年4季度,我国财政政策的经济增长质量效应表现出两区制属性。具体来说,当经济处在区制一时,经济增长质量的均值和标准差分别为2.6601和0.0653,当经济处在区制二时,经济增长质量的均值和标准差分别为2.1969和0.0826,说明区制一内的经济增长质量高于区制二内的经济增长质量,并且区制一的经济增长质量波动更小。财政支出对经济增长质量的影响在区制一和区制二内分别为0.2718和0.1452,区制二阶段低于区制一阶段的影响效应。税收对经济增长质量的影响在区制一和区制二内分别为-0.3201和0.3690,影响效应方向相反。

当经济处在区制一时,增加财政支出利于提升经济增长质量,增加税收不利于提升经济增长质量,即积极的财政政策对我国经济增长质量有正向拉动作用;当经济处在区制二时,增加财政支出利于提升经济增长质量,增加税收利于提升经济增长质量,即积极的财政政策对经济增长质量提升表现出一定的异质性。总结来看,增加财政支出的积极财政政策能够拉动经济质量增长,一直都是推动我国经济转向高质量发展的助推器,主要原因可能在于,无论是在区制一还是区制二,增加财政支出的积极财政政策对经济增长质量的提升均有较强的刺激作用,财政支出的经济增长质量效应一直存在较大的优化空间,但区制一和区制二内财政支出对经济增长质量的影响参数大小也说明,不同区制下“大水漫灌”和“精准滴灌”的财政支出经济增长质量效应存在一定差异。而减少税收的积极财政政策在区制一和区制二内的经济增长质量效应存在方向性差异,经济质量适速增长阶段下税收的经济增长质量效应为负,主要原因在于,在经济质量适速增长阶段,增加税收可能在一定程度上带来恐慌,进而带来经济增长质量的总体下降。我国财政政策对经济增长的动态影响在区制一和区制二的平滑概率和滤波概率如图3所示。

图3 区制转换概率

由图3可知,平滑概率处于0或1的状态,说明“两区制”模型分析财政政策的经济增长质量效应极为合理。其中,区制一涵盖2007年1季度至2008年2季度、2010年1季度至2011年3季度、2014年2季度至2017年4季度三个时间跨度,区制二涵盖2008年3季度至2009年4季度和2011年4季度至2014年1季度两个时间跨度,区制跨度符合我国经济发展的阶段性特征。具体来看,次贷危机爆发初期,美联储降息等一系列宽松经济政策的“溢出效应”及我国经济的内在拉动因素使经济呈现高质量增长特征。次贷危机蔓延至世界经济危机阶段,我国经济不可避免地出现了轻微下滑,为了保持经济的高速增长,该阶段的投资主要集中在低端行业,经济增长质量有所下降。世界经济危机的缓和时期,全球经济出现一定回暖态势,我国经济增速的快速回升使经济增长质量重新得以提升。随着经济进入新常态时期,我国经济的“三期叠加”阵痛效应逐渐显现,为了维持经济增速,我国的经济增长质量稍有回落。供给侧结构性改革的提出和经济总量的长期积累使政策当局认识到经济高质量发展的重要意义,我国的经济增长质量得到快速提升。总结来看,区制一代表了经济质量快速增长阶段,我国经济增长质量提升更快更稳定性,区制二的时间跨度基本对应我国经济质量适速增长阶段。不同区制间的转换概率和区制属性如表5所示。

表5 区制转换概率和区制属性

由表5可知,当经济处在区制一时,其自身的持续概率为0.9254,处于自身区制的频率为0.6379,持续期为13.41,具有较强的稳定性,区制一转向区制二的概率为0.0746,为小概率事件;当经济处在区制二时,其自身的持续概率为0.8687,处于自身区制的频率为0.3621,持续期为7.61,具有适中的稳定性,区制二转向区制一的概率为0.1313,为小概率事件。由此可见,当经济增长处于某一区制,在下一阶段仍然维持该区制是大概率事件,我国经济系统更易处于区制一,且经济增长阶段转换具有一定惰性,不同区制间的转换概率随时间变化呈现出一定的单调性变化,不同区制之间的预期转换概率如图4所示。

图4 预期区制转换概率

从图4可知,当经济当期处于区制一时,区制一维持自身状态的预期概率呈单调下降趋势,预期概率在第18期下降至0.65,区制一转换为区制二的预期概率呈单调上升趋势,预期概率在第18期上升至0.35,区制一维持自身状态的预期概率始终高于区制一转换为区制二的预期概率;当经济当期处于区制二时,区制二维持自身状态的预期概率呈单调下降趋势,预期概率在第18期下降至0.35,区制二转换为区制一的预期概率呈单调上升趋势,预期概率在第18期上升至0.65,区制二维持自身状态的预期概率在第7期以后低于区制二转换为区制一的预期概率;这在一定程度上说明我国经济目前及短期内处于区制一为大概率事件。总结来看,2007年1季度至2017年4季度我国财政政策对经济增长质量呈现出“两区制”特征,为了实现微观视角分析财政政策内部结构的经济增长质量效应,本文基于时变转换思想从内部结构视角分析我国财政政策对经济增长质量的动态影响,具体参数估计结果如表6所示。

表6 时变转换概率的参数估计结果

由表6可知,经济系统的转向概率和财政政策内部结构有关。(1) 经济转换到区制一的概率为87.63%(exp(1.9575)/[1+exp(1.9575)]),其中,一般公共服务支出、投资性支出、消费税、营业税与时变转换概率正相关,教科研支出、增值税和所得税与时变转换概率负相关。原因可能在于,当经济处在区制一时,降低教科研支出对经济增长质量具有一定抑制作用;投资性支出则主要集中在低端行业,增加投资性支出不利于经济的高质量发展,鉴于区制一的时间跨度主要集中在新常态阶段,投资性支出仍有很大一部分流向高科技产业,因此投资性支出对经济增长质量的抑制作用较弱;“营改增”实施背景下,降低增值税、提高营业税不利于我国经济增长质量提升;消费作为经济增长的主要引擎,增加消费税不利于经济增长,进而影响经济增长质量,而所得税改革在一定程度上影响了所得税的影响效应,新常态以来,所得税对经济增长质量的抑制作用不明显。(2) 经济转换到区制二的概率为76.85%,其中,教科研支出和增值税与时变转换概率正相关,一般公共服务支出、投资性支出、消费税、营业税和所得税与时变转换概率负相关。原因可能在于,当经济处在区制二时,投资性支出主要流向大型制造等产业,教科研支出主要流向高端产业,降低投资性支出、提高教科研支出利于提高经济增长质量,“营改增”的实施使高端产业和制造业的税负发生了转变,基于经济增长质量效果来看,降低营业税、提高增值税能提升经济增长质量。

由于一般公共服务支出主要用于维护机关事业单位正常运转、落实转业干部等,因此,一般公共服务支出对经济增长质量的影响都不够显著。此外,从各变量对区制一转换概率的影响程度看,教科研支出、投资性支出、增值税和营业税对时转换概率有著影响,一般公共服务支出、消费税和所得税对转换概率的影响相对较弱。从各变量对区制二时变转换概率的影响程度看,增值税、消费税和营业税对转换概率有显著影响,教科研支出、一般公共服务支出、投资性支出、消费税、所得税对转换概率影响相对较弱。

四、结论和政策启示

本文结合经济系统的时变特征,基于TVTP-MS-FAVAR模型从总量和结构双重视角分析了我国财政政策对经济增长质量的动态影响。通过比较财政政策总量和结构向量对经济增长质量的方向和程度影响效应,得出以下主要结论:第一,在经济质量快速增长阶段,总量上看,财政支出对经济增长质量具有正向冲击效应,税收对经济增长质量具有负向冲击效应,积极的财政政策对我国经济增长质量有一定拉动作用,且减少收入的经济增长质量效果优于增加财政支出的经济增长效果;结构上看,提高增值税、教科研支出、所得税和降低消费税、投资性支出、一般公共服务支出的财政政策利于维持经济质量快速增长。第二,在经济质量适速增长阶段,总量上看,财政支出和税收对经济增长均具有正向冲击效应,且增加税收的经济增长效果优于增加财政支出的经济增长效果;结构上看,提高增值税、教科研支出和降低投资性支出、所得税、消费税和一般公共服务支出的财政政策利于提高经济增长质量。

结合当前我国经济的运行规律和本文的相关研究结论,可以得出以下针对性政策启示:第一,在经济质量快速增长阶段,总量上看,应实施积极的财政政策,且倾向于减少税收的举措;结构上看,应采取提高增值税、降低消费税为主,提高教科研支出、降低投资性支出为辅的财政政策。第二,在经济质量适速增长阶段,总量上看,应实施增加税收和财政支出的财政政策;结构上看,应采取提高增值税和教科研支出为主,降低投资性支出和所得税为辅的财政政策。总之,经济高质量发展背景下,政策当局一方面应注重财政政策的总量调控效应,施行积极的财政政策;另一方面应关注财政政策内部结构的差异化效应,实现投资结构转变、税制变革等结构性改革。此外,当下多个现象表明,我国积极的财政政策似乎不够积极,或者可以更加积极,运用财政政策结构性工具辅助结构性改革、解决结构性问题是财政政策调控的操作趋势,且单纯在总量上实施积极的财政政策可能出现调控效果的系统性偏误,为了保证实现我国经济的高质量发展,政策当局应充分发挥财政政策的“总量驱动+结构优化”双轮调控效应。