中国乘用车ADAS市场发展趋势浅析

2019-07-09赵津杜志彬张庆余赵鹏超

赵津 杜志彬 张庆余 赵鹏超

摘 要:本文对现阶段的中国乘用车市场ADAS技术进行了简介和分类,通过梳理ADAS产业链和中国市场ADAS产品的装配情况, 结合中国消费者对 ADAS产品的特殊需求和偏好,分析了 ADAS市场在中国市场环境中的未来发展趋势。

关键词:ADAS;市场分析研究;消费者偏好;市场发展

1 ADAS简介及分类

随着人类社会和经济的进步,汽车产业的快速发展,汽车智能化程度正在大幅度提高。道路交通安全是每个人都非常关注的问题,那么如何提高汽车主动安全性,成为了关注和研究的热点。先进驾驶辅助系统(Advanced Driver Assistance System),简称ADAS应运而生。根据维基百科的定义,ADAS是利用安装于车上的各式各样的传感器, 在第一时间收集车内外的环境数据,进行静、动态物体的辨识、侦测与追踪等技术上的处理,从而能够让驾驶者在最快的时间察觉可能发生的危险,以引起注意和提高安全性的主动安全技术。

目前,乘用车上ADAS使用的传感器主要包括摄像头、雷达、激光和超声波,可以检测光、热、压力或其他用于监测汽车状态的变量,通常位于前后保险杠,后视镜,转向柱内或车辆挡风玻璃上。 早期的ADAS技术专注于被动报警,随着消费者对汽车智能化和安全性需求的逐步提升,ADAS技术正逐渐衍生出完善的主动式安全防预解决方案。

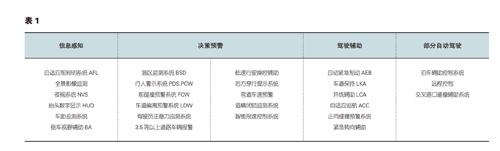

从《国家车联网产业标准体系建设指南(智能网联汽车)》分类来看,目前ADAS产品可相应划分为信息感知类、决策预警类、驾驶辅助类和部分自动驾驶这四大类功能。四大类中的具体功能如下表所示:

2 ADAS产业链分析

按照智能网联汽车技术逻辑结构,ADAS系统对应驾驶相关类装备及DA、PA辅助驾驶类装备,成为实现自动驾驶的先行条件。近年来,各大车厂、厂商纷纷竞逐ADAS市场,ADAS也成为车企转型升级实现突破的关键。随着国家政策法规的相继出台,ADAS产业链日趋壮大,包括上游二级供应商、中游一级供应商、下游企业前装、后装市场应用,目前ADAS产业链已非常完善。在产业链中,传感器、算法、芯片等是ADAS技术实现的关键,多数国外零部件厂商均已掌握了大部或部分核心技术,但是国内企业在此方面仍有一定差距。

传感器技术主要涉及摄像头与雷达,在产业链上游的二级供应商中摄像头的核心组件COMS感光芯片主要掌握在以索尼、三星为代表的日本和韩国公司手中;镜头部分,舜宇光学是全球领先的车载镜头厂商,2018年上半年就出货1800万颗。摄像头的中游一级供应商主要有宾尼、麦格纳、MCNEX、松下、伟创力、法雷奥等厂家。汽车雷达可以细分为毫米波雷达、激光雷达、超声波雷达等。其中超声波雷达技术门槛较低,供应商较多;激光雷达最获得资本市场的追捧,但因成本高昂,未能商业化;毫米波雷达成本在前两种雷达之间,技术门槛较高,是目前自主和外资企业主要的雷达商品方向。毫米波雷达的供应商中外资企业主要有博世、大陆、电装、德尔福、奥托立夫等,自主企业主要有北京新科迪、焊创电子、江苏彤明、晓林产业、浙江万超等。

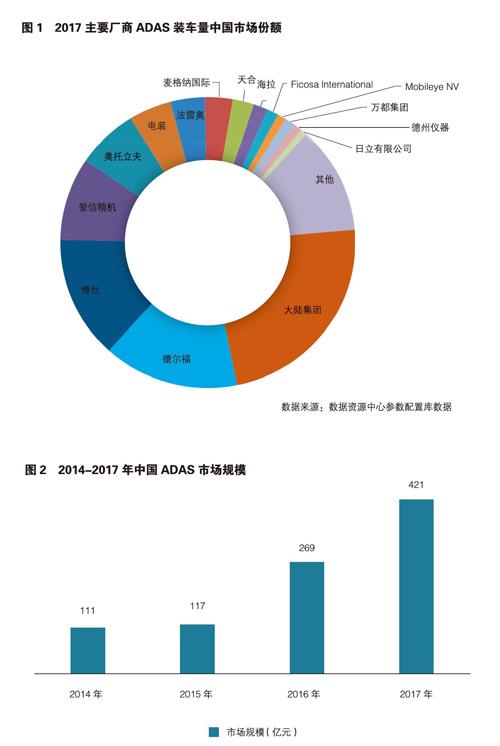

算法、芯片在ADAS系统中至关重要,行业集中度高,主要有Mobileye、飞思卡尔、ADI等公司,见图1。

3 ADAS市场应用发展现状分析

在ADAS市场规模上,随着国际ADAS进入大众化普及阶段,以及国家提倡“互联网+汽车”融合工程及人工智能三年行动计划的推动下,我国自动驾驶领域迎来发展的高潮,ADAS作为自动驾驶的前期落地产品,国内市场规模在迅速攀升。据统计,2017年中国ADAS市场规模总计421.0亿元,比去年的269.0亿元增长了56.5%。与全球ADAS市场相比,中国ADAS市场的增长率高出10%,见图2。

总体来看,ADAS产品在新车装配率方面整体呈大幅提升趋势,不同功能件的装配率略有差异。从ADAS内部各功能模块来看,并线辅助LCA、自动紧急制动AEB等功能新车装配率居前,超过14%。并且ADAS产品大部分功能的装配率也在大幅提升,其中自适应巡航ACC、泊车辅助控制系统PA及车道偏离预警系统LDW三类新车装配率较高,相比于去年均提高了3%以上。但與此同时,由于技术难度较高、造价成本过高等原因,智能远近光灯HBA、夜视系统NVS等功能,已形成价格门槛,仅在部分高端车上搭载,目前市场新车装配率仍然较低并呈下降趋势。

从车型级别来看,ADAS相关配置在豪华车上的装备率逐年上升,驾驶辅助类配置装备率高于感知预警类,其中主动刹车、自动泊车入位、车道偏离预警系统装备率较高;在B级SUV上的装备率有上升趋势,但总体装备率较低,并线辅助和全景摄像头的装备率相对较高;在B级轿车上的装备率呈明显的上升趋势,尤其车道偏离预警系统的装备率上升较高,并线辅助、主动刹车、自适应巡航等驾驶辅助类配置装备率高于感知预警类配置;在A级SUV上的装备率较B级车明显较低,但全景摄像头成为该细分市场的流行装备;在A级轿车上的装备率很低,但存在上升趋势,若今后技术普及成本下降,或许会有明显上升。

从价位上看,ADAS相关配置已经开始由高端豪华向低级别及自主产品快速下探,12万左右的车型产品上已开始搭载,见图3。

我国大部分的主流车企已经在部分量产的车型上前装了DA级驾驶辅助系统,达到美国标准。部分企业计划在2018年,在少数高端车型上前装PA级部分自动驾驶系统。下表展示了各大车企战略布局规划,见下表1。

4 中国ADAS产品市场消费者态度分析

据调查,随着消费者对车辆安全意识的提高,从之前不愿意为ADAS产品买单,到现在已经有8成以上的消费者会因为车型搭载ADAS产品的情况而影响到购车决策。其中ADAS产品带来的安全、舒适、便捷是消费者愿意装备ADAS产品的主要原因,而担心技术不成熟,以及后装市场某些ADAS产品的功能价位较高则是一小部分消费者不选择ADAS产品的最主要的原因。

从满意度角度分析,消费者对ADAS产品中决策预警类和驾驶辅助类功能的满意度较高,对此类功能更满意的用户大部分是驾龄短的女性用户和驾驶习惯不好的车主。

从需求度角度分析,超过90%的中国受访者希望车辆能够搭载盲区监测系统BSD、自动紧急制动AEB、自适应巡航ACC和车道偏离预警LDW这四个功能。

5 ADAS产品发展趋势分析

2017年以来,中国ADAS的市场渗透率大大提高,并逐渐接近欧美发达国家的水平。并且近两年随着民众汽车安全意识的提高以及智能化产品的普及,消费者对于ADAS产品的功能认可度和需求度越来越高。在国家政策方面,2017 年实施的GB7258《机动车运行安全技术条件》要求车长大于11m的客车必须装备车道偏离报警系统LDW以及前车碰撞预警系统FCW;同年4月,工信部、国家发改委、科技部共同发布的《汽车产业中长期发展规划》中提出“到2020年,汽车DA(驾驶辅助)、PA(部分自动驾驶)、CA(有条件自动驾驶)系统新车装配率超过50%,网联式驾驶辅助系统装配率达到10%,满足智慧交通城市建设需求。”2018 年C-NCAP中主动安全的评分权重占到了 15%,并增加了关于自动紧急制动系统(AEB)与车身稳定系统ESC(Electronic Stability Control)的评分项目;并且在C-NCAP 2018计划中指出到2018年所有新车必须包括ADAS系统。

结合市场成熟度、消费者需求度以及国家支持力度这三个方面,在未来行业内主要ADAS厂商必然会加大在研发上的投入,以降低ADAS的成本。单功能模块ADAS均价将会随着普及率的升高,逐步稳健下探。预计未来的2-3年内,中国的ADAS市场将进入快速渗透期,在ADAS的功能模块中,盲区监测系统BSD装车量将持续保持最高装车量,但所占比例有所下滑,而诸如驾驶员疲劳检测、自动紧急制动AEB、泊车辅助控制系统等模块功能装车率将有所提升。中国汽车市场对ADAS的需求量在未来三年内将保持持续增长的态势,并且以年均复合增長率约27.8%的比率增长,在2020年实现近千亿元市场规模。预计到2025年,高级别自动驾驶汽车量产后,ADAS市场才会趋于平稳。

参考文献:

[1]杨靖磊.国内外重型车辆驾驶辅助系统应用现状[J].科技传播,2010(07):46+49.

[2]一汽解放揭秘智控驾驶“黑科技”——“解放挚途智慧全球众创共享”智能商用车演示圆满成功[J].汽车工业研究,2017(05):62-63.

[3]自动驾驶汽车的发展优势和前景[J].汽车与安全,2018(03):28-29.

[4]郑劼.游走在法律的边缘[J].汽车观察,2017(05):41-44.

[5]吴勇毅.智能网联汽车发展提速上海领全国之先[J].上海信息化,2018(05):10-16.