水利水电工程全面造价管理分析

2019-07-05何照青

何照青

(水利部新疆维吾尔自治区水利水电勘测设计研究院,新疆 乌鲁木齐 830000)

全面造价管理,是一种从整体和全面的角度实施造价管理的方法,这种追求全面性和完整性的造价管理模式,适宜于水利水电工程这类大规模的系统性工程。全面造价管理模式实施的目标是,在确保工程建设质量的同时,达到控制或缩减建设成本的目的。

1 全面造价管理

全面造价管理(TotalCostManagement,TCM)是指在全部战略资产的全生命周期造价管理中,采用全面的方法,对投入的全部资源进行全过程的造价管理。

虽然国际与国内技术交易的划分形式不同,在市场经济条件下,都存在着“机会判断、合作方案策划、谈判、项目建设、经营”的“全生命周期”。在全生命周期的各个阶段,所要解决的问题是不相同的,但本质都是以市场为基础进行资源配置。水利水电工程全面造价管理的目标,是将企业经济效益和利润的取得作为核心目的,而开展的一种管理模式,从造价管理的范围上和内容上,都进行了扩充。

全面造价管理对水利水电施工企业的意义主要有两点。第一,在市场因素占据主体地位的竞争环境下,价格因素是影响企业市场竞争力的一项重要因素,而价格是由成本与利润构成的,其中成本是决定企业议价能力和盈利水平的关键性和决定性因素。水利水电施工企业的施工成本就是工程造价,当造价管理工作落实到位,就意味着企业在市场竞争中的议价能力得到了提升[1]。第二,从企业自身发展的角度上说,良好的造价管理,意味着企业的成本控制更加规范和细致,盈利水平得到提升,竞争能力强化,发展空间得到拓展。

2 莎车县荒地镇防洪工程施工总造价控制

莎车县荒地镇防洪工程,在长期运行过程中,因受自然环境和气象因素的叠加影响,防洪设施出现了侵蚀和损毁现象[3]。定期对工程进行勘察和加固,是保证其正常应用的一个重要条件。

莎车县荒地镇防洪加固工程的整修工程项目,属应用消耗类工程。工程施工造价控制,应先从工程实施的核心环节入手,分析施工作业各环节要求,应用定额编制的方法,控制工程造价。

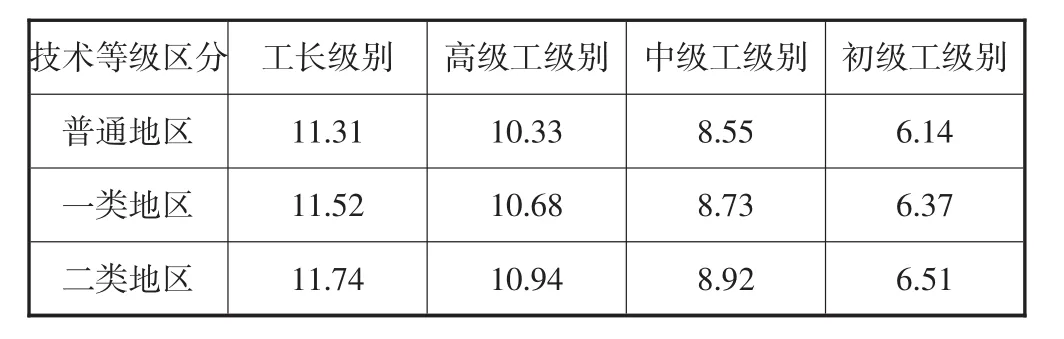

工程管理、技术、施工人员是工程施工的核心因素,各类工种的合理配置,是工程实施的关键。做好全面造价管理的第一步,是人工预算单价费用的控制。在定额编制方法实施前,依照编制规程对人工费进行预算。人工预算费用计算统计见表1。

表1 人工预算单价费用统计表 单位:元/h

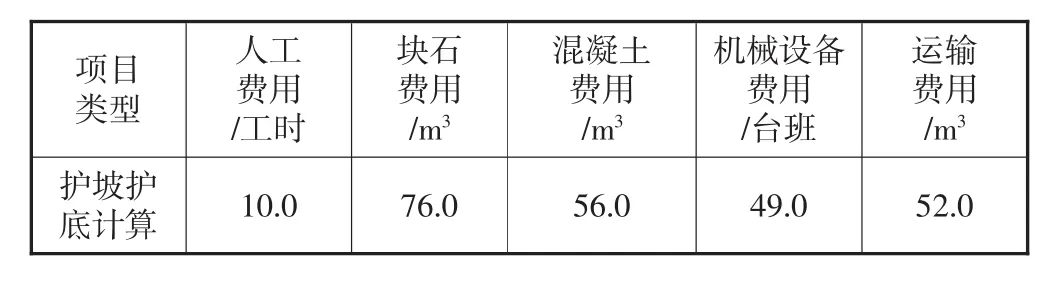

施工阶段的造价中,除了人工预算费用,原材料的大量应用也是高额费用支出项目。因此,在进行费用预算编制时,要参考原材料预算定额进行预算。混凝土是水利水电工程的主要原材料;另外,施工中必然产生人员施工费用、机械设备费用以及其他费用类型。项目的费用计算只有从细节出发,严格按照定额方法,做好前期预算和优化调整,才能够确保原材料成本费用的有效控制。混凝土原材料以及灌砌操作费用定额计算统计结果,见表2。

表2 混凝土原材料应用定额项目统计表

3 全面工程造价管理措施

第一,在工程立项建设阶段的造价管理应用。工程的立项环节,是整个工程的得以运行和启动的前提,在全面的造价管理中,立项工作的开展,需要依赖详细的勘测数据和评估标准,保证预算的投资预估额的准确性。另外,在评估报告制定时,要从立项环节考虑规范性因素对造价的影响,更应结合市场环境的现实情况,对各项造价管理外部影响因素进行分析。例如,原材料的市场价格变动,相关政策要求的变化。为保证造价管理的全面性,管理人员可以将造价费用,按照不同项目的立项细节进行细分,并分步实施管理,确保通过有效的管理,提高各类资源的利用率。

第二,设计阶段的造价管理应用。工程设计的合理性,直接关系到其后期建设和应用的可行性,因此必须保证设计环节的规范性和科学性。设计人员的设计思路和设计效果,将影响到工程功能的正常发挥,直接关系到工程费用成本的构成[4]。因此,在设计阶段,一方面要按照国家既定的工程设计标准开展设计工作;另一方面,还应从工程建设的实际出发,按照不同的子项目类型,从人工、设备、原材料等多个方面提高资金分配的科学性;另外,要保证资金应用范围,在资金规划的合理范围内。

第三,招标阶段的造价控制。工程招标环节的启动,意味着工程实施即将进入到实质阶段。招标阶段的造价控制,包括对施工人员和施工方案两方面的控制。一方面,对于具体参与施工的工作人员,应当注意明确人员造价对工程项目成本控制的意义;另一方面,在施工方案制定和优化的环节,保证造价成本控制的细节,对施工方案涉及的各环节的可行性进行全面的分析,最终选择合理性最高的施工方案。

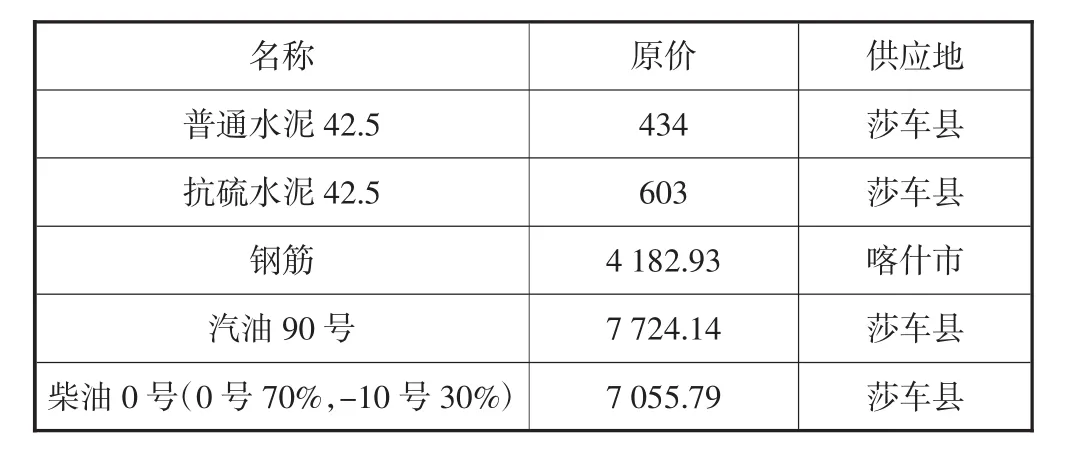

第四,莎车县的荒地镇防洪加固工程的施工造价控制。本次工程建设的投资预算中,静态投资占到1923.59万元。施工阶段的造价控制要点,包括材料控制、直接费用控制和间接费用控制三个方面。原材料供应价格表见表3。

表3 原材料供应价格表 单位:元/t

可见无论是项目的总体负责人还是细节项目的负责人,都应当从管理和考核的角度,将不同的施工环节流程作为制度制定的依据,深入施工现场收集相关的环节费用统计的书面资料,及时进行审查和提交,切实从实际工作入手做好造价控制。

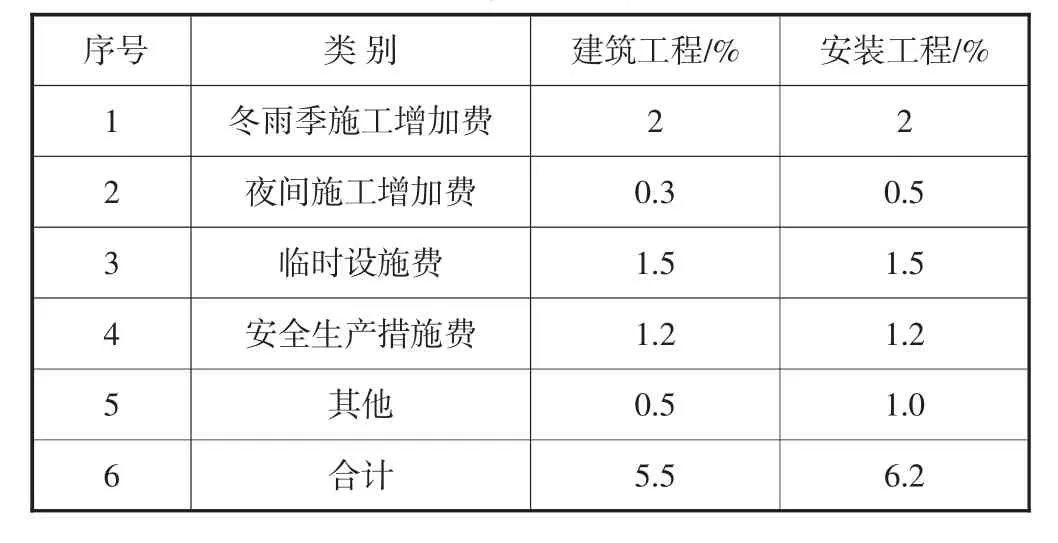

另外,除了原材料的预算之外,其他直接费用和间接费用的使用情况,也是全面造价控制的重点内容,下表4为其他直接费费率的统计表。

表4 其他直接费率表

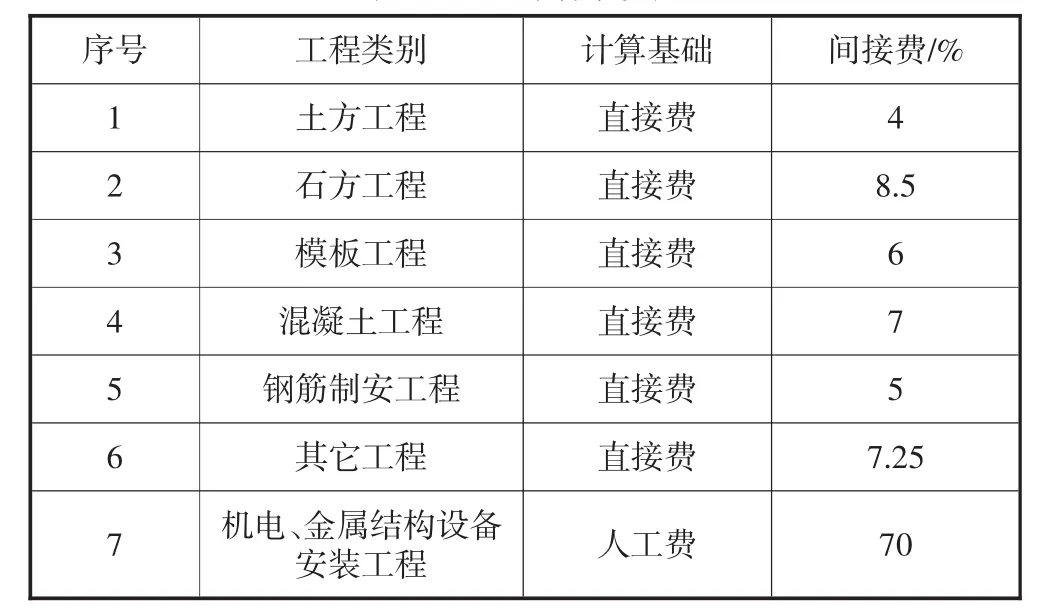

在实施全面造价管理的背景下,需要对直接费用和间接费用的数据进行全面准确的计算,从而在总体资金拨付和分配上,提高科学性。从成本费用的计算角度分析,利润的计算需要结合直接费用和间接费用完成计算,而税金也与这两部分费用以及利润本身的计算结果有密切的关系。在全面造价管理的情况下,可以通过对这些细节数据的全面准确掌握,达到科学分配资金用量,从而在节约物料、成本和人工成本方面发挥作用,间接费费率的统计表见表5。

表5 间接费费率表

第五,竣工验收阶段的造价控制。竣工阶段,所有的工程费用和造价信息都逐步变得明朗化。因此,应对大量的造价费用统计资料和信息进行整合和分类,以便为最后的造价成本计算做好准备。另外,如遇到新出现的成本管理工作变更项目,也应当及时收集资料,做好相应的记录,确保成本费用的计算具备真实性和精确性,避免出现核算工作和实际应用之间的误差。

第六,通过全面掌握工程中各个环节的造价成本和资金用量,将各项资源做到科学合理分配,从而达到节约人工成本和物料成本的效果。

4 结语

水利水电工程项目的造价管理模式,具有良好的全面性和细节性,对工程的质量和企业效益都有非常重要的作用。只有结合工程建设的实际需求科学地落实,才能保证这种管理模式在具体的工程项目管理中发挥作用。