中国银行产业的SCP分析

2019-06-19衣艳臻

衣艳臻

山东师范大学,山东 济南 250000

1 我国银行业市场结构分析

1.1 市场集中度分析

1.1.1 市场份额

在我国,国有银行一直处于主导地位,无论是资产规模、负债规模还是中间业务。虽然城市商业银行等的发展获得了国家的支持,但从市场份额上看,寡头垄断是中国银行业市场结构目前所具有的特征,大部分市场份额仍被四大国有银行所占据。

1.1.2 行业集中度(CRn)

从图1可以看出,近年来,中国银行业的集中度普遍下降,但下降幅度较小,行业集中度高仍是中国银行业的现状。我国四大银行在资产、存款以及贷款规模比重平均达80%左右,具有绝对优势,可见四大银行仍占垄断地位。除此之外,从动态数据分析来看,四大银行三项指标合计逐年出现下降趋势,这表明,虽然中国四大银行保证对市场的绝对控制,但其他银行的市场份额也在稳步增长。

图1 我国银行业CR4指标情况

与其他国家的银行系统相比,中国的银行系统过于集中,资源主要集中在几家大型银行[1]。然而,这些大型组织往往缺乏创新,受政府影响较大,更具官僚主义色彩。中国国有商业银行的高市场集中度和国有资本以银行资本的国有股形式参与可能会在一定程度上影响整个银行业的表现。

1.2 产品差异化分析

商业银行业务开展面临的主要问题包括银行产品的趋同现象。目前我国银行业存在着银行产品定位同质化的问题,原因在于我国银行业整体缺乏创新意识。 虽然从表面上看,中国的银行产品似乎丰富多样,但每种产品的功能和服务内容并没有太大差异。各种商业银行尚未形成自己的风格特征,不能形成品牌优势和竞争优势。商业银行以产品为中心,不能真正满足客户的实际需求,缺乏为客户量身定制产品和服务的能力,也无法形成客户所依赖的不可替代的利润点。

目前银行之间的相互模仿问题较为突出。不按实际情况盲目照搬照抄、争夺同一客户、销售相同的产品并实施相同的营销实践等造成了效率低下和资源浪费等问题。

1.3 进入和退出壁垒分析

从银行业的发展来看,中国银行业存在很多进入壁垒,不仅包括一般经济壁垒,还包括进入的制度障碍,例如最低资本要求,营业执照的定量控制和机构批准。政府的强有力控制导致严重的进入壁垒,并根据垄断与盈利能力的关系来看,高度的制度性障碍并没有为中国的银行业带来效率。尽管中国银行业的制度进入仍然相对严格,但由于市场准入控制的不断放松,这些障碍也在削弱[2]。

同时,我国银行业在退出壁垒方面还存在较多的问题,如缺少立法的支持,没有基于市场原则的退出形式等问题。可以想象,中国的银行业有很高的退出壁垒。

2 我国银行业市场行为分析

2.1 定价行为

在我国银行业,各个银行的产品或者服务差异化程度较低,银行一般通过价格竞争行为来实现在价格上的竞争优势。资产、负债及中间业务类的产品占银行产品的比重最高,从而手续费、利率及佣金是银行产品价格的体现。在我国金融开放条件下,管理的浮动定价方式较为符合银行定价的目标取向,从而为中国经济的均衡发展提供了更灵活的政策空间。但仍有较多的问题存在于我国商业银行的利率定价机制方面:商业银行内部风险评估指标不科学,无法准确定价各种贷款;缺乏可供参考的数据,与发达国家相比,我国银行定价水平较低;缺乏自主定价动力等。

2.2 非价格行为

在产业组织经济学中,企业的非价格行为研究往往是从产品创新,营销策略和并购中进行的。就银行业而言,它更侧重于业务发展和创新研究。由于定价能力对于中国银行业来说较弱,因此,非价格竞争在国内银行业市场上较为激烈。尤其是面对四大国有银行的寡头地位,中国股份制银行以及一些地方性商业银行往往更倾向于非价格方面的竞争。只要提供好的服务,消费者就不会过多地在乎价格。在利率市场化的时代,非价格竞争是适合中小银行发展的方向。

3 我国银行业市场绩效分析

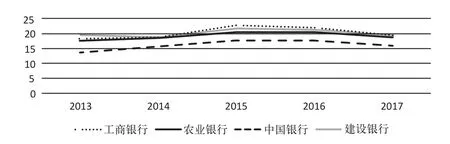

3.1 资本收益率和资产收益率分析

由图2可知,我国四大银行的资本收益率整体处于稳步上升状态,资本收益率为20%左右,偶尔出现下滑,可能是国家进行宏观调控,使得银行出现短暂波动现象。总体来说,我国银行业的盈利能力在不断提高。

图2 我国四大国有银行资本收益率情况

图3 我国四大国有银行资产收益率情况

由图3可知,我国四大国有银行资产收益率整体处于上升趋势,这说明随着银行之间的竞争越来越激烈,其经营业绩也在不断提高,且其资产收益率都超过1%。

3.2 X非效率

银行自身要想提高X效率,可以通过增加自有资本、提高资源配置能力、改善资产质量等方式,而市场份额对X效率没有显著影响。如今面对经济全球化和金融一体化趋势,银行业的竞争变得更为激烈。因此,寻找市场空白,强化内部管理,增加自有资金,提高资源配置能力,提高资产质量,加强员工培训,提高员工的业务和教育水平,优化员工年龄结构,节省运营和管理费用,是银行提高竞争力的关键因素[3]。

目前,我国国有商业银行的组织体系相对较大,管理范围狭窄,信息传递不畅通,决策响应的敏感性较差。由于内部职能部门多,存在不少交叉重叠的职能,从而导致管理人员较多,管理成本高。远远超出最佳组织规模,限制了银行业务的发展,导致X非效率。

4 结语

虽然中国银行业在稳步前进,但我国银行业仍存在一些问题,如市场集中度高,进入和退出壁垒高,政府管制严格等。从竞争力的角度,尤其是从产品创新的角度来看,中国银行业与发达国家银行业之间仍存在差距,应进一步改革完善。