PPP项目的项目公司管理费预算管控

2019-06-18詹春涛

詹春涛 张 鹏

(中交第四航务工程局有限公司,广东 广州 51000)

1 概述

项目公司是为投资项目依法设立的自主运营、自负盈亏的具有独立法人资格的经营实体,作为项目合同及项目其他相关合同的签约主体,负责项目的具体实施。PPP 项目管理模式与传统管理模式存在较大差异,且投资项目在项目全生命周期范围内,其在建设期和运营期的工作内容、人员配备等存在较大差异,管控重点也不同。传统项目管理的核心为施工进度、质量、安全等方面的管理,而投资项目管理的核心是项目总体收益的实现。为实现总体收益,一方面需在运营期扩大收入,另一方面要在建设期控制成本,项目公司管理费作为建设期的成本构成,也需要进行重点管控。但对于投资项目在建设期的管理费,其根据定额编制的费用与实际出入较大,且受项目规模、管控模式、建设周期等因素影响较大,同时费用开支弹性大,管控效果明显。因此本文重点研究项目公司建设期的管理费。

2 PPP 项目成立的项目公司管理费在建设期内的特点

(1)受投资模式影响较大。对于投资项目,投资模式多样(BOT、TOT、TOO等),不同投资模式下的管控内容、目标、措施等各异,资源配置明显不同,造成管理费差别巨大。

(2)动态管理要求。对投资项目,包含准备期、建设期、运营期和移交等阶段,建设周期长,进入运营期前,往往需要经历4~5年时间,过程管理中资源的合理动态配备至关重要,资源动态配置造成管理费用的动态管理要求。

(3)包含费用繁杂。管理费用构成涵盖费用内容较多,容易界定不清晰,需按预算编制办法及审计相关规定,对相关费用进行合理界定,按规定纳入管理费。

(4)费用管理严格。管理费用中部分费用的开支有具体标准要求,不得超标,需注意按文件规定执行,不然存在审计风险,费用无出处。

(5)受地域影响较大。管理费用中,部分费用(住宿费、开办费)受地区经济水平的差异影响较大,且差旅费、交通补贴与所处地区直接相关。

3 存在问题及原因分析

3.1 编制不规范

根据项目公司的职责,项目公司为一级法人主体,为维护项目公司的正常运营,需开支费用繁杂,包含开办费、人员工资、办公费等各类费用,管理费用预算涉及内容繁多,且各个项目公司编制人员对费用理解不同,造成管理费编制过程中出经常现费用遗漏、重复上报等问题;并且投资项目周期较长,在推进过程中经常会发生许多不可预见的情况,造成各项目公司上报费用千差万别,随着投资项目的日益增多,给预算审核工作带来极大的困难。

3.2 “扯皮”情况严重

项目公司管理费作为建设期的成本,必须采用更加规范、合理的方法进行管理,目前多数企业采用预算审批的方式对成本进行控制。由于采用预算制,造成预算下达部门与项目公司就预算费用的金额存在争议较大。项目公司从自身角度出发,在预算申报过程中,上报费用较高;预算下达部门根据自身管控要求,对费用控制严格,可能会造成与实际情况脱节。由于双方诉求存在相互矛盾的地方,造成实际工作中,“扯皮”情况经常发生。

3.3 预算标准不统一

目前,投资业务涉及行业众多,包含公路、市政、水利等多个行业;不同行业对项目公司日常工作的要求不同,造成预算标准很难统一;且由于我国经济发展的不平衡,不同区域的日常消费水平差异明显,造成预算标准难以同等下达。

3.4 考核难度大

由于缺乏相应的标准参考,项目公司之间实际工作存在较大差异,且在项目推进过程中,人员变动不可避免,这些因素都会带来项目公司管理费用的变化,造成部分项目公司预算执行偏差巨大,失去管理费预算的意义,最终造成考核难度增加。

4 解决办法

基于上述存在问题及原因的分析,结合PPP 项目的项目公司管理费的特点,建议下一步工作方向主要为:

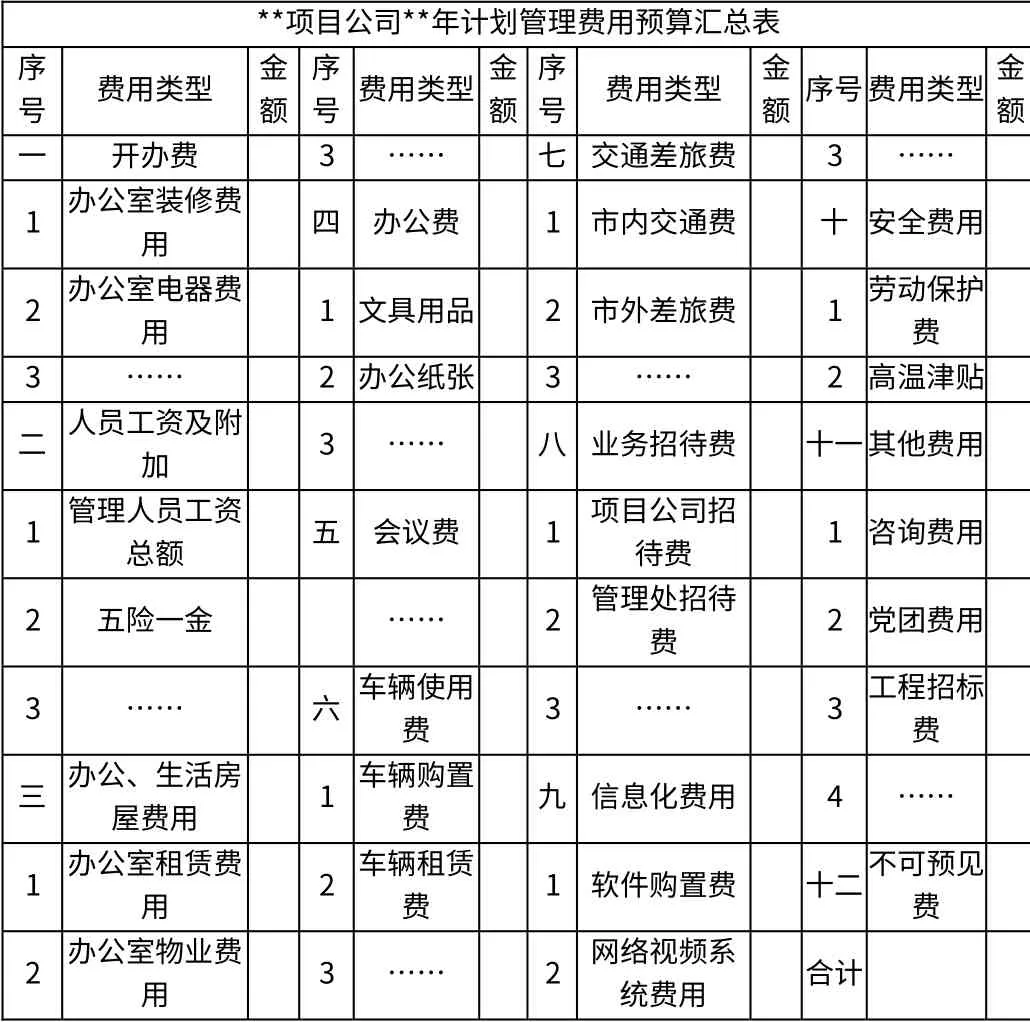

4.1 制定预算编制办法、操作细则,统一费用标准及模板

虽然预算标准随行业、地域、工作内容的不同会发生变化,但多数费用可以进行归集,公司应本文根据日常工作的经验积累,制定了PPP 项目建设期年度管理费预算模板,其中对于差异性的费用,在不可预见费中统一考虑。费用模板见下表1。

表1 项目公司管理费预算模板

4.2 资源投入动态控制

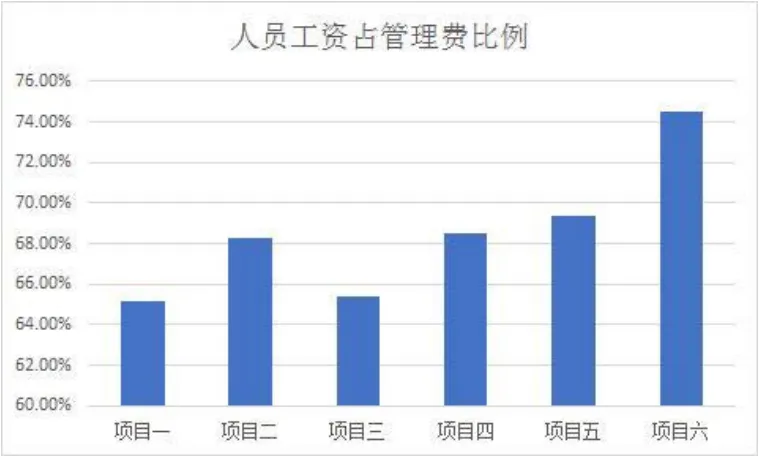

根据管控目标制定项目管控模式、实施策划,再根据不同时期工作内容核定资源投入。本文共收集了6 个项目公司的管理费,涉及公路、房建、水利行业,包含广东区域、西南区域和海南区域。按照上述所列模板费用内容进行分类整理,结果如表2所示,可看出项目公司所在行业、区域、建设期时间等的不同,会造成管理费用占总体投资额的比例差别较大;同时可以看出,总体管理费中“人员工资及附加”项占比较高,经分析,如图1所示。

表2 各项目公司管理费汇总表

四 占概算比例 0.54% 0.49% 0.50% 0.50% 2.29% 1.78%五 管理费金额 14,148 10,289 16,555 6,698 7,057 941 1 开办费 227 239 450 - 2 房屋费用 367 862 1,545 577 698 62 3 人员工资及福利 9,219 7,017 10,824 4,589 4,894 701 4 办公费 593 300 453 216 141 33 5 会议费 150 120 20 15 40 7 6 车辆使用费 1,895 553 1,101 324 108 23 7 差旅费 694 515 774 179 176 29 8 业务招待费 540 420 528 150 360 40 9 信息化费用 224 222 55 20 8 - 10 其他费用 465 270 492 212 104 38 11 不可预见费 - - 537 177 79 8

图1 人员工资及附加占管理费比例

通过图1可知,无论项目公司行业、区域、时间如何变化,“人员工资及附加”占各项目公司管理费比例均在60%以上,且时间越短占比越高。

通过上述结果,为控制管理费费用,应加强项目公司人力资源管理的强度,根据项目推进阶段合理配备人员,例如项目公司前期征拆人员需求量大,待征拆完成后应及时进行人员安排,动态的进行人员管理,对控制投资项目成本至关重要。同时项目公司在推进过程中要充分利用专业咨询服务单位,对部份专项工作合理外包,减少配备相关人员,提高效率及管理质量。

4.3 权衡购买与租赁

对于项目管理费而言,其中部分费用需要权衡购买与租赁之间的关系,特别是办公用地、办公设备费用和车辆使用费用。对于PPP 项目,其存续期长达10~30年,但建设期一般为2~4年,不同时期项目公司对办公面积、办公地点的要求不同,对车辆使用的数量、频率等要求不同(建设期由于有建设任务,车辆使用数量多且频繁);上述费用的开支,需要项目公司从项目的全寿命周期的角度,来权衡采用购买与租赁方式,从而降低成本。

4.4 制定考核办法,完善监控及核算制度

项目公司管理费存在费用开支弹性大,变化大等特点,因此必须根据其特点制定合理的考核办法,约束管理费用的开支;同时加强过程中预算执行情况的监控,对影响较大的费用(例如人工费)多次进行督查,实现管理费开支的动态监控。完善预算核算制度,以全面核算的要求对下达的预算进行核算,并为下一年度及其他项目预算制定提供依据。总体而言,对于管理费预算的管理,应达成事前、事中、事后的全过程主动管理。

5 结束语

目前,越来越多的基础设施项目开始采用以PPP 项目为主的建设模式,为PPP项目而成立的项目公司管理费由于其相比传统施工项目的特点,与传统项目部和总管理费存在较大区别,并且由于建设项目类型、地域、建设时间等不同,造成费用标准混乱,对日常工作中带来诸多问题,本文梳理了项目公司管理费构成,提出在项目推进过程中,要动态配备人员,且平衡好办公用地费用和车辆使用租赁与购买的关系,希望能为相关企业提供参考。