精准扶贫背景下金融行业社会责任信息披露质量的研究

2019-06-14张宸张文娟

张宸 张文娟

【摘要】本文以2015-2017年我国金融行业上市公司发布的年度社会责任报告为研究样本,使用内容分析法探究金融行业社会责任信息披露质量。研究发现:首先,金融行业社会责任信息披露的完整性较好,但缺乏对合作伙伴、债权人以及负面信息等相关资料的披露;其次,社会责任报告被第三方审验的比例偏低,说明金融行业社会责任报告的可靠性有待提升:再次,社会责任报告编制都有所以但缺乏统一性;最后,按行业统计发现,银行业社会责任信息披露的质量最高,保险业次之,证券业与信托业较差。本研究为为提高我国金融行业社会责任信息披露质量提供政策建议。

【关键词】精准扶贫;金融行业;社会责任信披露质量

一、引言

习近平总书记于2013年11月首次提出了“精准扶贫”的重要指示,精准扶贫运用“具体问题具体分析”的方法变“大水漫灌”为“精准滴灌”,成为新时期脱贫攻坚的重要战略方针。纳克斯认为发展中国家彻底解决贫困问题的最有效方法是大规模增加投资。而作为中国社会经济发展的重要力量,以银行、保险、证券、信托等为主体的金融行业拥有大量的社会资源,关系到国计民生的众多方面,因此,金融行业参与扶贫工作已经成为一种必然(吴勋等,2016)。缪尔达尔认为“制度层面”的落后也会导致贫困,因此我国出台的精准扶贫政策的实施可以有效的改善贫困现状(段洪波等,2017)。随着精准扶贫工作的进一步推进,金融行业对社会所承担的责任越来越重要,现阶段,我国金融行业主要通过社会责任报告披露其社会责任信息,而社会责任报告区别于财务报告,其提供的信息大部分为非财务信息,在披露的内容方面存在较大的差异性、复杂性与多样性(王艳艳等,2014)。宋献中和龚明晓(2007)沿用会计信息质量特征的计量方法,對社会责报告的内容进行分类来衡量社会责任信息质量的高低。内容分析法工作量较大,但分析结果详细,鉴于此,本文以2015-2017年金融行业上市公司披露的社会责任报告为样本,用内容分析法来研究我国金融行业的社会责任会计信息披露质量。

二、金融行业社会责任报告的统计分析

(一)报告完整性的统计分析

首先,对金融行业上市公司社会责任报告的披露内容按年份进行统计,检验披露内容的完整性。如表1所示:

研究发现:(1)报告前言。平均81.28%的企业就公司简介做出披露,一半以上(55.8%)企业就报告说明做出披露,平均39.93%的企业就高管致辞做出披露。说明大部分企业会披露其公司简介,而对高管致辞部分的披露不太注重。(2)管理责任。金融行业社会责任报告的责任管理部分的披露率逐年上升,说明金融行业的管理责任意识逐渐提高。其中,平均53.82%的金融企业会披露战略责任及社会责任模型,并且在责任沟通方面的披露率的增长率在10%以上,说明金融行业越来越注重与各利益相关者的沟通。(3)市场责任。金融行业社会责任报告的市场责任部分的披露率逐年下降。其中,金融企业对股东和客户责任人的披露率平均在83%以上,但对于商业伙伴责任的披露率却只有12.88%,说明大部分金融企业对其股东和客户负责,但对企商业伙伴的责任不太明显。(4)社会责任。金融行业社会责任报告在对政府与、员工责任方面的披露率逐年下降,对社会责任与精准扶贫放方面的披露率逐年上升。其中,金融行业政府责任的披露平均为65.08%,对员工责任的披露平均为87.21%。在精准扶贫方面,2015-2016年的披露增长率为2.6.2016-2017年的披露增长率为3%相对上年增长放缓,但披露率以达到82.09%,说明金融行业积极相应国家政策参与金融扶贫。(5)环境责任。绿色金融、绿色信贷、绿色运营成为金融行业社会责任信息披露的亮点。发展绿色金融是供给侧结构性改革的重要内容,绿色信贷、绿色债券也是用于支持“一带一路”项目建设的重要创新。同时,金融行业在经营的各个方面注重绿色环保的经营理念,始终将绿色运营贯穿于经营管理的全过程中,采取低碳出行、减少厨余以及无纸化办公等多种手段减少公司运行对环境产生的不利影响。(6)报告后记。金融行业社会责任报告在报告后记部分的披露率整体较低。其中,三分之一以上的金融企业披露其未来的展望及索引,在意见反馈方面的披露率有所欠缺。

(二)报告可靠性的统计分析

经过第三方验审的社会责任报告不仅能增强报告的客观性,更能提高报告的公信力,因此,第三方审验是目前证明企业社会责任报告证实可靠最有效的方式(袁蕴,2011)。首先,对金融行业行业上市公司社会责任报告审验情况按照第三方审验机构进行统计,结果如表2所示:

按照审验机构统计发现:第三方审验机构主体权威、审验标准规范,能够对报告的公允性与真实性做出合理的有限保证。金融行业33.74%的社会责任信息真实可靠。未经过第三方审验的样本中,有53.70%的社会责任报告经由董事会审议通过,有30.67%的报告未经任何审验就对外发布,其真实可靠性与法保证。

再次,对金融行业行业上市公司社会责任报告审验情况按照行业进行统计,发现,上市银行业的第三方审验情况最好,有65%的经由第三方审验,76.19%的经由董事会审议通过:其次是有33.33%的保险业经由第三方审验,50%的经由董事会审议通过:上市证券业第三方检验比例较低,有13.16%的经由第三方审验,50%经由董事会审议通过,且76份上市证券公司的报告中,只有13.16%的经由第三方审验,审验情况有待改善:信托业的社会责任报告均未经第三方检验,反映出信托业社会责任报告的可靠性很差。

(三)报告规范性的统计分析

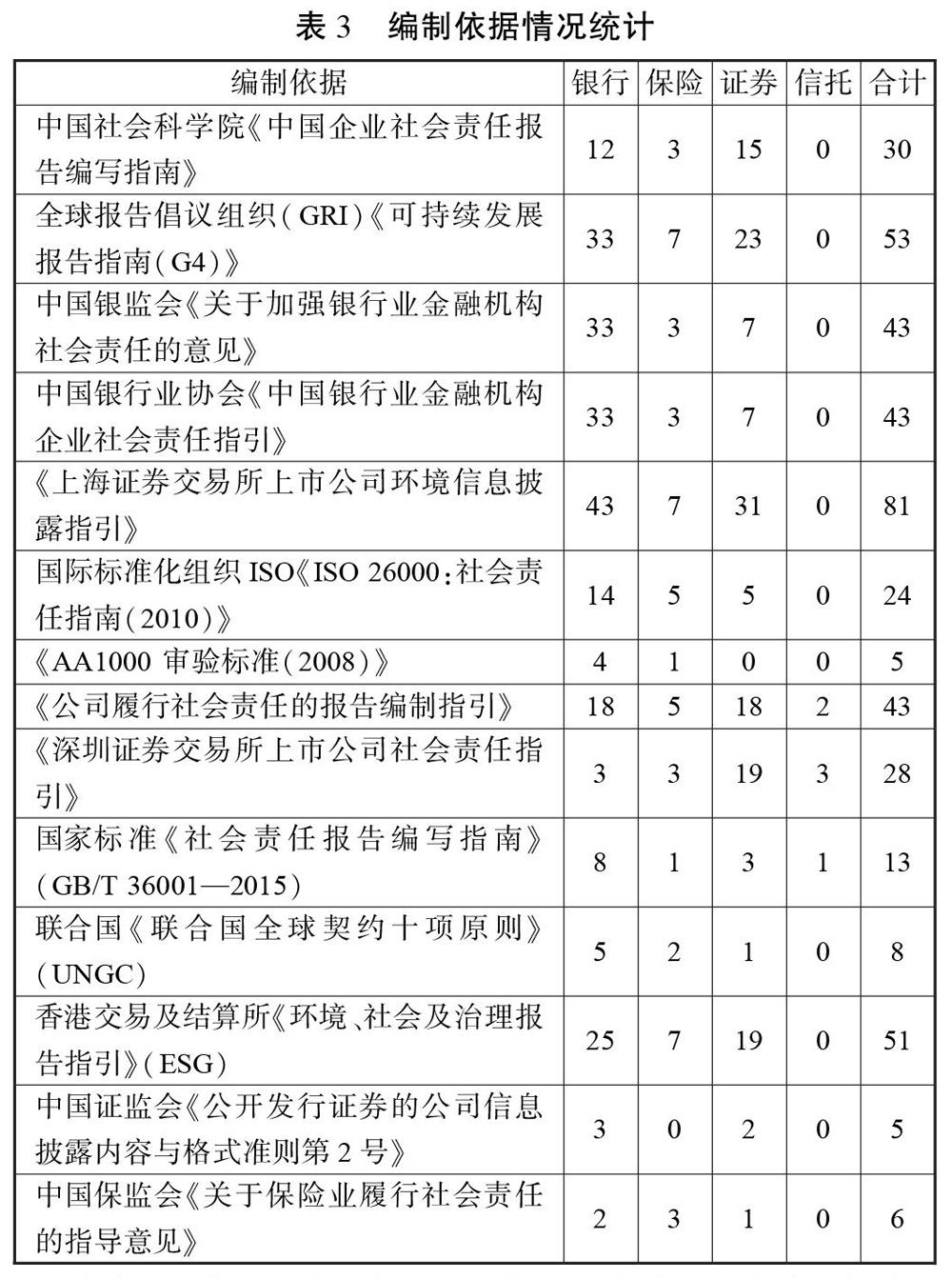

社会责任信息披露规范性主要考察社会责任报告编制依据,规范的编制依据能有效提高所披露信息的可比性(吴勋,2015)。对2015-2017年上市金融企业发布社会责任报告的编制依据情况进行了统计,结果如表3所示:

由表3可知,现阶段我国金融行业上市公司社会责任报告的编制依据种类繁多,但缺乏统一性。首先,上市金融企业的社会责任报告普遍以《可持续发展报告指南(G4)》、《公司履行社会责任的报告编制指引》、以及香港交易及结算所《环境、社会及治理报告指引》为依据。其次,银监会、银行业协会、证监会、保监会所发布的指引与意见得到了广泛应用。再次,上海及深证证券交易所的披露指引也是社会责任报告编制的主要依据。最后,我国金融行业上市公司社会责任报告编制的规范性表现较好,有81.76%的企业使用了编制依据。此外,上市银行也与保险业的规范性要强于其它两类企业,证券业次之,信托业的规范性则相较差。

(四)报告实质性的统计分析

社会责任信息披露实质性主要从两个方面考察,首先对社会责任报告的社会认可与奖励情况进行了统计,发现82.21%金融企业在公司、品牌、产品等方面受到国内外评级机构及媒体的好评并获得荣誉证书,具有较高程度的社会认可。说明金融企业的社会责任报告体现了实质性。

再次,社会责任报告包含的定量指标主要体现在关键绩效表部分,因此社会责任报告是否披露了关键绩效表按照行业分类进行统计,发现平均有44.78%的金融企业披露了关键绩效表,说明大部分企业的社会责任报告只定性的描述了社会责任履行情况,缺乏有力的数据支持。并且,71.67%的银行业社会责任报告披露了关键绩效表,更好地将财务信息与非财务信息结合,保险业与信托业居中,证券业最差,在关键绩效表方面的披露有待提升。

三、研究结论及政策建议

本文通过数据统计得出如下结论:(1)在披露数量上,近六年金融行业社会责任信息披露的数量持续增长,近三年随着“精准扶贫”项目的开展,金融行业社会责任信息披露数量出现较大幅度的增长。(2)在披露完整性上,金融行业重视在社会责任报告中披露对股东、客户、政府、员工、环境责任以及对社区进行捐赠的总体情况,而缺乏对合作伙伴、债权人以及负面信息等相关资料的披露。我国应当尽快向国际先进水平看齐,制定完整的社会责任报告体系。(3)在披露可靠性上,金融行业有三分之一的社会责任报告由第三方机构审验,说明金融行业社会责任报告缺乏可靠性。因此,国家应出台相应的法规,要求披露社会责任报告的企业必须提交第三方的审核意见,以提高报告的可靠性。(4)在披露规范性上,现阶段81.76%的金融行业社会责任报告披露了编制依据,但编制依据种类繁多,缺乏统一性。因此,相关部门尽快出台更为详细、统一的金融行业社会责任报告编写指南:(5)在披露实质性上,金融行业都采用文字描述方式对社会责任信息进行披露,对定量信息的披露不完善。相关部门应提高定量信息披露的监督,增加企业社会责任报告的实质性。