中国铁建分拆上市路径选择及市场反应研究

2019-06-09何璐伶

何璐伶

【摘要】 随着国有企业混合所有制改革的大力推动,部分上市央企开始了对子公司分拆上市的有益探索。文章以中国铁建为事件研究对象,分析其出于价值被低估、业务集中和投融资的需要,选择分拆旗下子公司中的优质资产铁建装备到H股上市;在分拆上市过程中,中国铁建的短期股价存在超额收益,反映市场投资者是较为认可公司分拆上市的。对此,文章提出,在央企改革整体上市的主要方向下,分拆上市能够为央企实现其自身进一步发展提供有益选择。

【关键词】 中国铁建;分拆上市;路径选择;市场反应

【中图分类号】 F275 【文献标识码】 A 【文章编号】 1002-5812(2019)06-0023-06

一、引言

自2006年国资委发布《关于推进国有资本调整和国有企业重组的指导意见》以来,整体上市成为国企乃至我国证券市场的焦点问题。很多中央企业在国资委和证监会的支持下加快整体上市步伐,建立现代企业制度。通过整体上市,将原有集团的主营业务资产全部注入到上市公司,加快战略重组,改善公司治理。然而,作为国民经济支柱的中央企业,因其股权结构、传统体制和市场定位的特殊性,使其面临的问题和挑战日益突出。2015年9月,国务院颁布《关于国有企业改革的指导意见》,加快推进国有企业混合所有制改革,以促进国有企业转换经营机制,放大国有资本功能,提高国有资本的配置和运行效率。

分拆上市是公司进行收缩性重组的重要方式之一,其目的是在降低企业所拥有和控制资本规模的同时,优化企业的资源配置,使企业的资本增值达到最大化。分拆上市概念有狭义和广义之分,本文讨论的是狭义分拆上市。狭义的分拆上市是指,已上市的公司将其某个子公司或部分业务独立出来,另行公开招股上市。分拆上市作为从西方引进的“舶来品”,其早期发展受阻于市场和制度原因,在我国的应用并不广泛。2000年,同仁堂最早迈出企業分拆上市步伐,分拆旗下子公司同仁堂科技到香港H股上市,才引起我国学术界和实务界对企业分拆上市的关注。随着我国A股市场创业板的建立,以及证监会在2010年进一步提出关于主板上市公司分拆子公司在创业板上市的具体要求,为A股上市公司在创业板分拆上市提供了制度依据,进一步丰富了企业分拆上市的路径选择,带动了学术界和实务界对企业分拆上市的研究和探讨。近年来,随着国有企业混合所有制改革的大力推动,部分上市央企开始了对子公司分拆上市的探索。因为在分拆上市后,原母公司股东不仅可以按照持股比例享有被投资企业的净利润分成;且最为重要的是,在子公司成功上市后,母公司将获得超额投资收益。因此,在当前央企改革整体上市的主要方向下,分拆上市可能成为央企整体上市后,进一步提高企业的总体价值、实现国有资产增值的有效方式(凌文,2012)。

本文以中国铁建为事件研究对象,在分析其分拆上市动因及路径选择的基础上,结合事件研究法,进一步分析了中国铁建分拆子公司铁建装备上市的市场反应情况。通过研究,本文认为中国铁建出于价值被低估、业务集中和投融资的需要,选择分拆旗下子公司中的优质资产铁建装备到H股上市,其分拆上市动因影响和决定了中国铁建选择股权切离铁建装备到H股上市的路径选择;在分拆子公司上市的过程中,中国铁建股价已由原最初的7港元上涨至12港元,在一定程度上支持了文中信息不对称的动因分析,且通过对3次公告事件窗口股价走势的分析认为,中国铁建分拆上市后的短期股价存在超额收益,反映市场投资者是较为认可公司分拆上市的。对此,本文的研究意义在于,从理论层面上,探究了央企分拆上市的路径选择及市场反应,丰富了对央企改革热点问题的研究;实践层面上,为尚处于探索阶段的央企分拆上市,提供案例借鉴与参考,成为国企改革背景下,提高央企总体价值、实现国有资产增值的新思路。

二、文献回顾

国外学者对分拆上市的研究,起源于上世纪80年代公司战略选择从多元化向专业化变革时期,研究多集中于对其动因和价值效应的分析。而在国内,分拆上市作为从西方引进的“舶来品”,其早期发展受限于市场和制度原因,研究多集中于对其路径选择的探讨。

(一)分拆上市动因

企业选择分拆上市的动机是多样的,但其根本目的是为了增加股东财富。国内外学者对企业分拆上市动因的研究多围绕信息不对称、业务集中及投融资等假设展开。

根据信息不对称假设,Nanda(1991)[1] 提出,公司管理层与投资者之间的信息不对称,导致市场对公司整体价值低估时,公司管理层才会考虑进行分拆上市,以向投资者传递公司价值被低估的信号。Comment and Jarrell(1991)[2] 根据业务集中假设研究发现,跨市场上市公司的焦点增长与股东财富最大化相一致。若母子公司不属于同一行业,分拆上市有利于减弱母子公司间不相容业务的负协同效应。基于投融资假设, Allen and Mcconnell(2010)[3] 在Lang et al.(1995)[4],Harris and Raviw(1996)[5] 研究结论的基础上进一步提出,母子公司分拆上市往往是迫于母公司融资困境的需要。国内关于企业分拆上市动因的研究多是对案例进行实证检验。围绕同仁堂分拆上市的实证检验,王化成和程小可(2003)[6] 检验结果支持期权理论的解释,而赵敏(2004)[7] 实证结果支持信息不对称假说,李青原等(2004)[8] 则认为解决投融资不足以及激励管理层才是主要动因。肖大勇等(2013)[9] 研究同方股份分拆上市动因主要是市值管理和拓展新融资渠道,何薇(2014)[10] 分析中粮国际分拆动机是出于专业化经营和拓宽融资渠道的需要。

(二)分拆上市路径选择

企业分拆上市的动因直接影响企业对分拆上市路径的选择,分拆上市路径包括对母子公司股权分离方式、上市方式以及不同证券发行市场的选择。

早期国内外研究多集中于对资本市场选择的探讨,研究结论基本支持了分拆海外上市的路径选择。Brennan et al.(1977)[11] 最早基于市场分割角度解释,认为将母子公司分拆海外上市可以消除投资壁垒和市场分割的负面效应,进而能够降低投资风险和资本成本。Amihud and Mendelson(1986)[12] 研究在不同国家证券市场交叉上市的企业发现,一个流动性更好的境外证券市场可有效降低流动性风险补偿和权益资本成本。贺强和刘恒(2001)[13]、王凤荣(2004)[14] 研究认为,中国企业选择境外分拆,一方面可搭建国际化生产经营平台,开拓国际融资通道,另一方面则有助于强化公司治理、提升企业形象。关于母子公司股权分离及上市方式的进一步研究,田素华(2000)[17] 最早构想A、B股并存上市公司的分拆路径:通过回购部分B股,直至股价接近每股净资产价值后,引入虚拟投资者,将全部资产实施账面转移。随后,蒋叶琴(2012)[18] 基于新政策视角,对比各分拆上市路径优劣,认为选择在境内分拆上市更具优势,而至于选择直接还是借壳,则各有利弊。王伟(2015)[19] 研究“联想系”的两次分拆路径发现,基于对公司内外部环境的考虑,联想集团选择分立神州数码于H股上市,而神州数码选择股权切离神州信息借壳A股上市。

(三)分拆上市短期价值效应

围绕企业分拆上市价值效应的探讨,大多数学者集中于对其短期市场效应的研究,但截至目前,分拆上市的短期效应仍有待论证。

Schipper and Smith(1986)[20] 最早关注分拆上市绩效,计算出母公司股价在分拆公告宣布后平均可获得1.83%的超额累计收益。Allen and Mcconnell(2010)[3] 研究同样发现,母公司在分拆公告期间平均获得约2.12%的超额回报率;但其进一步对分拆上市募集资金用途的分类研究发现,公司募集资金用于分红或偿还债务的平均超额收益為6.63%,用于投资用途的却为-0.01%。而Slovin et al.(1995)[21] 以子公司竞争对手作为股价变动对象研究显示,其存在-1.1%的异常收益率。国内关于分拆上市短期价值研究多采用事件研究法。王化成和程小可(2003)[6] 对同仁堂的检验发现,分拆使得母公司股权价值实质上有较大亏蚀;但李青原等(2004)[8] 的再分析认为,在董事会决议公告期,同仁堂流通股股东获得了显著超额累计收益率,且在后两次公告期间,也获得了不显著的超额累计收益率。湛泳等(2011)[22] 研究东北高速分拆案例的结果表明,上市公司分拆后的短期股价存在超额收益;但在分拆信息披露前,股价就存在异常正收益则表明公司存在信息泄露之嫌。于海云(2011)[23] 研究发现,上市公司股票价格在董事会决议公告日前后有显著的正效应,股东大会决议公告日次之,到上市公告日前后的短期股价效应则为负。而林旭东等(2015)[24] 研究发现,在分拆上市宣告日,母公司股权获得正异常收益率。

综上,企业出于信息不对称、业务集中及投融资等需要会选择进行分拆上市,但目前国内外学者对其分拆上市后的短期市场效应研究仍未得出统一结论。凌文(2012)[25] 在对央企控股上市公司九大热点问题研究中提出,当前,在央企整体上市的大背景下,分拆上市可能成为有效提高央企总体价值、实现国有资产增值的新方向,带动了学术界相关研究的发展。因此,本文探讨央企分拆上市路径选择及市场反应研究,能够具有理论和实践的双重意义。

三、中国铁建分拆上市事件研究

(一)公司概况

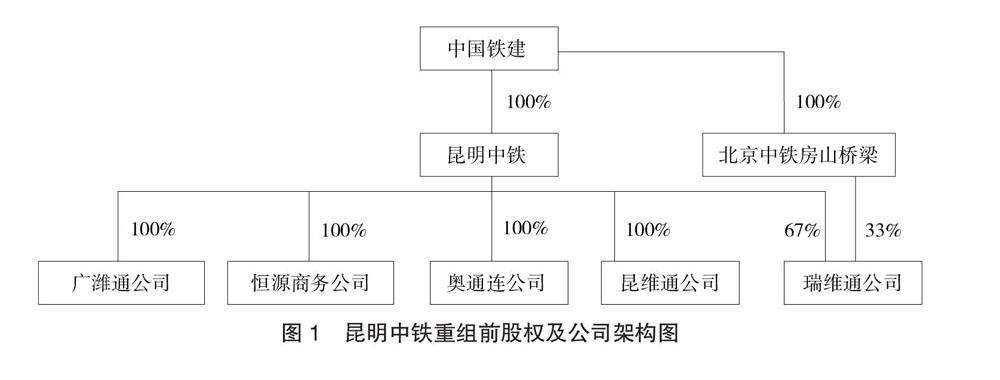

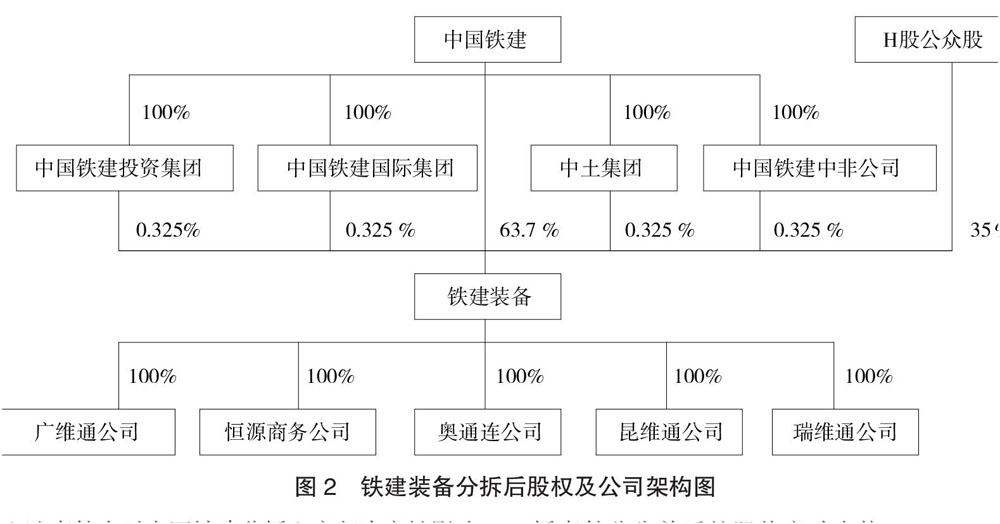

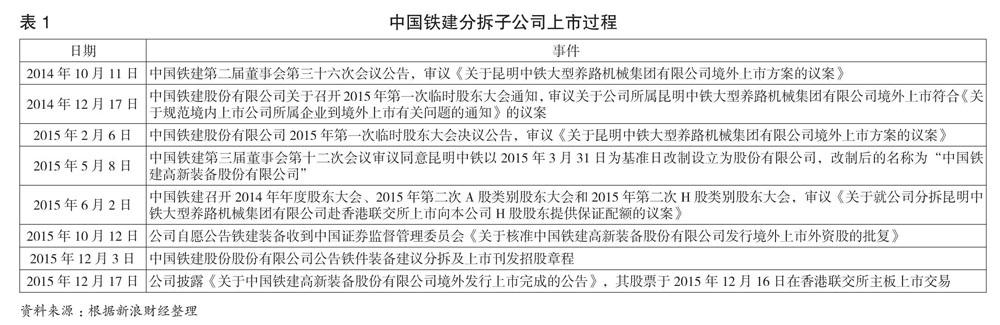

中国铁建股份有限公司(以下简称“中国铁建”)成立于2007年,是由中铁建总公司独家发起成立、由国务院国资委管理的特大型建筑企业。公司于2008年3月先后在上海(601186)和香港(00186)两地上市,是国内乃至全球最具规模和实力的特大型综合建设集团之一。公司分设6个专业化子公司,业务涵盖工程承包、勘察设计咨询、房地产开发、资本运营、矿产资源开发及物资物流。2014年10月,中国铁建召开第二届董事会第三十六次会议,审议通过了所属全资子公司昆明中铁大型养路机械集团(以下简称“昆明中铁”)境外上市的有关议案。昆明中铁始建于1954年,是国内铁路大型养路机械制造行业的领军企业。2015年6月,昆明中铁整体改制为“中国铁建高新装备股份有限公司”(以下简称“铁建装备”),并于12月在香港联交所上市。

(二)中国铁建分拆上市动因及路径选择分析

结合前文分拆动因的三大假设分析,首先,基于信息不对称假说,昆明中铁作为国内最大的铁路大型机械制造和修理基地,销售收入亚洲排名第一、世界排名第二,但其在分拆前仅属于中国铁建内相对较小的一个业务板块,企业价值未能得到充分反映。通过本次整体改制分拆上市,可推动昆明中铁专业机械制造板块估值的提升,进而实现中国铁建整体估值的提升。预计昆明中铁分拆境外上市后的进一步发展,其收入和利润将同步反映到公司的会计报表中,将有助于公司整体财务表现的提升。其次,基于业务集中假说,中国铁建与昆明中铁分属于工程机械行业下的不同子行业,二者提供的产品和服务各不相同,不存在替代关系;且二者上游的供应商及下游的客户对象也有明显的区别,因此二者也不存在同业竞争。分拆上市后,母公司主业突出,子公司接受资本市场监管,经营管理效率提高,因而有望提升公司的权益价值。最后,基于投融资假说,铁建装备此次赴港上市共募集资金27.92亿元港币,所得款项净额将分别用以项目建设(约40%)、业务网络升级(约30%)、一般收购(约20%)及营运资金补充(约10%)A。而中国铁建自身的资产负债率较高,负债融资已举步维艰,更难以支撑铁建装备进一步发展扩张的需要。因此,通过分拆上市不仅可以为中国铁建拓宽融资渠道,又可以满足铁建装备进一步发展的资金需求,进一步实现自身的发展。