2018年世界煤炭市场特点及2019年发展趋势

2019-06-05梁敦仕

梁敦仕

(中国煤炭经济研究会,北京市朝阳区,100013)

煤炭是周期性市场变化十分明显的大宗能源商品。国际能源署(IEA)数据显示,进入21世纪的前13年间,世界煤炭产量保持高速增长态势,年均递增5%。全球金融危机发生后,世界煤炭市场也经历了一次全球性的下行深度调整,2014-2016年煤炭产量连续3年下降,2016年初煤炭价格更是跌至周期谷底。直到2016年下半年,世界煤炭市场开始复苏反弹,重又步入新周期缓慢增长之路。 2017年开始煤炭产量由降转升,2018年世界煤炭市场继续保持周期性复苏上升态势,煤炭消费上升,产量增加,价格上涨,国际煤炭进出口贸易更趋活跃。

系统分析2018年世界煤炭市场变化,主要有以下突出特点和发展变化趋势。

1 煤炭消费上升

据国际能源署(IEA)数据,2018年全球煤炭需求为37.78亿t油当量,比2017年增长0.7%,已是连续第2年增长,但增幅明显低于2000-2010年4.5%的年均增长速度,如图1所示。煤炭消费格局的重心继续由欧美向亚洲转移。2018年,我国煤炭消费量增长1%,印度增长5%左右,东南亚的印度尼西亚、越南、菲律宾、泰国、马来西亚,以及南亚的巴基斯坦、孟加拉等国煤炭使用量显著增加。而在西欧和北美,受环境政策、可再生能源以及丰富的天然气供应等因素影响,煤炭需求持续下降。2018年,美国煤炭消费量下降4%,欧洲煤炭需求下降2.6%。

图1 2000年以来世界煤炭消费量变化趋势数据来源:英国石油公司(BP)能源统计年鉴

2 煤炭产量增加

2018年,除了美国、加拿大、哥伦比亚、德国、波兰、乌克兰等一些欧美国家以外,世界上其余主要产煤国煤炭产量都基本保持增长态势。

印度、印度尼西亚、蒙古等国的煤炭产量都创出了历史新高,俄罗斯煤炭产量继续保持较快增长态势,2018年煤炭产量全面超越了前苏联时期全俄联邦的最高水平。世界主要煤炭生产国2017年、2018年产量变化情况见表1。据目前各相关国家发布的统计数据推算,2018年全球煤炭产量大约增长4%左右,如图2所示。

表1 世界主要煤炭生产国2017年、2018年产量变化情况

数据来源:中国煤炭经济研究会根据各国统计数据整理

图2 2000年以来世界煤炭产量变化趋势数据来源:国际能源署(IEA)、中国煤炭经济研究会

3 国际煤炭贸易规模扩大

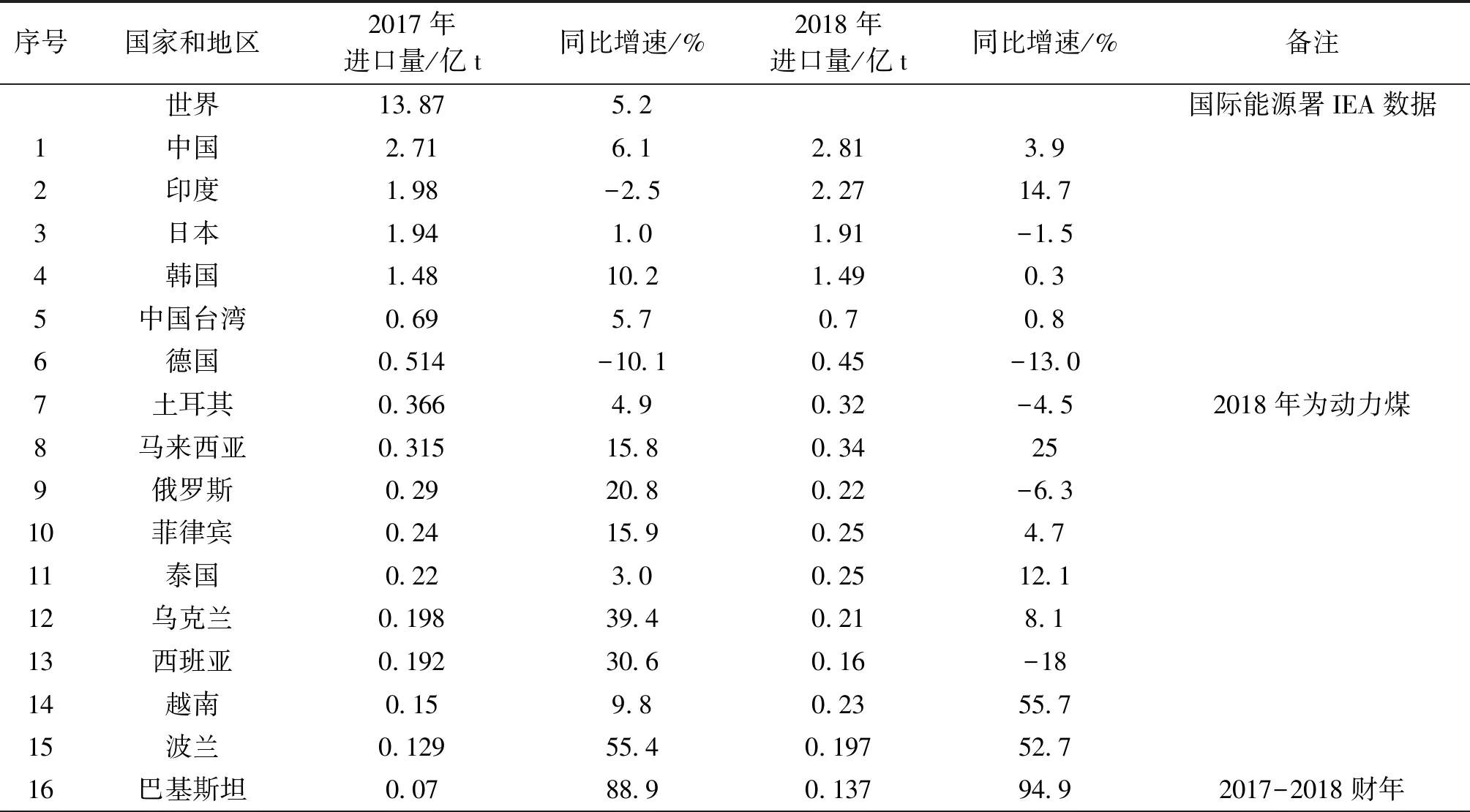

2018年,日本、韩国和中国台湾这几个传统东亚煤炭进口大国和地区煤炭进口规模基本保持稳定;西班牙、德国、俄罗斯、土耳其这几个西欧国家的煤炭进口量下降;越南、马来西亚、泰国、菲律宾这几个东南亚国家,以及南亚的印度、巴基斯坦煤炭进口大幅度增长,乌克兰、波兰等东欧国家煤炭进口量也在逐步增加。全球主要煤炭进口国和地区进口情况见表2。

表2 全球主要煤炭进口国和地区进口情况

数据来源:中国煤炭经济研究会根据各国统计数据整理

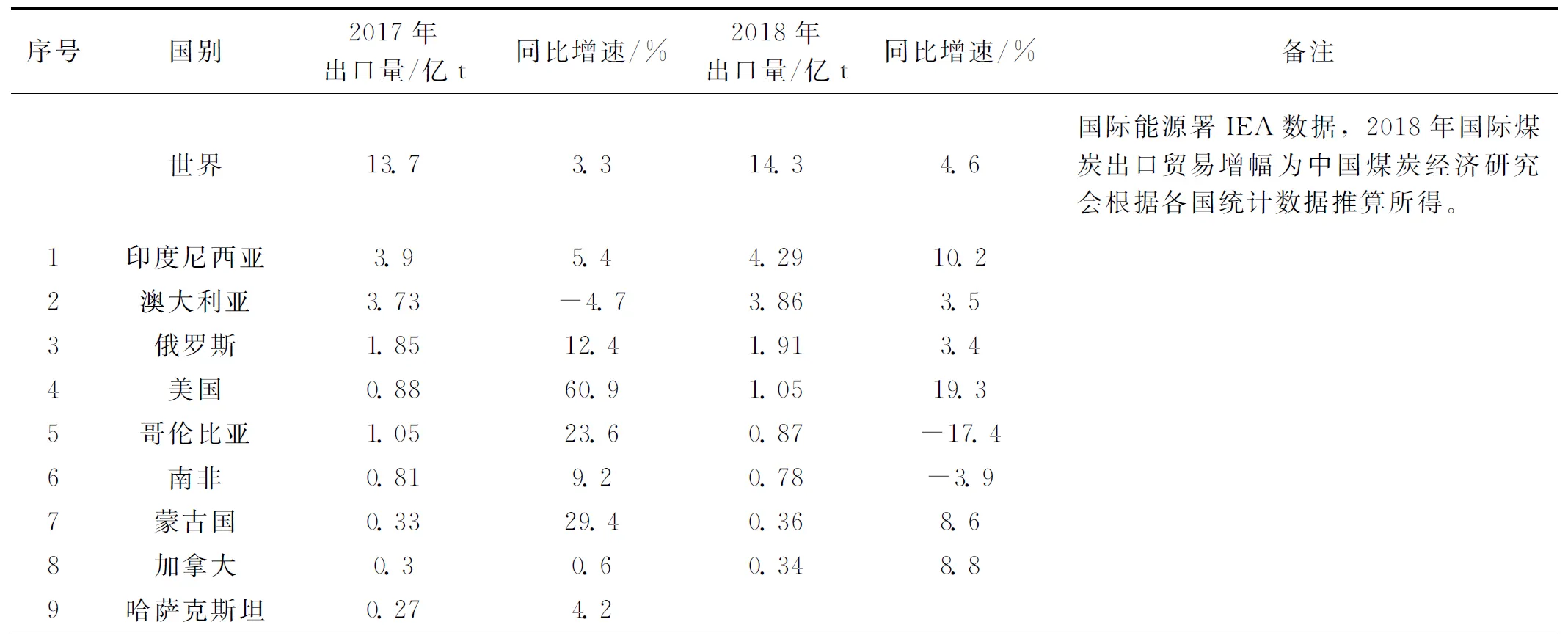

受欧美煤炭市场需求萎缩影响,2018年,哥伦比亚、南非等国的煤炭出口由升转降,美国则增幅大幅回落;受东南亚、南亚和我国煤炭进口需求上升影响,俄罗斯、蒙古国煤炭出口达历史新高,澳大利亚和印度尼西亚等煤炭出口大国也出现较大幅度增长。全球主要煤炭出口国出口变化情况见表3。初步推算,2018年世界煤炭贸易量增加约6000万t,增长4.6%左右。

表3 全球主要煤炭出口国出口变化情况

数据来源:中国煤炭经济研究会根据各国统计数据整理

4 国际动力煤价格创阶段性新高、国际炼焦煤价格高位波动

2018年,以印度尼西亚政府每月公布的动力煤价格(HBA)为例,2016年年初动力煤最低价为50.92美元/t,而在2016年7月份之后快速大幅度反弹,到2016年年底动力煤价达到101.69美元/t,比年初价格翻了1倍。2017年以来HBA一直处在高位波动状态,2018年8月份达到107.83美元/t,创造了2012年3月份以来的新高,全年的平均价格在98.96美元/t左右,比2017年的85.9美元/t增长15.2%,如图3所示。

图3 印度尼西亚动力煤出口标杆价格(HBA)变化数据来源:印尼煤炭协会

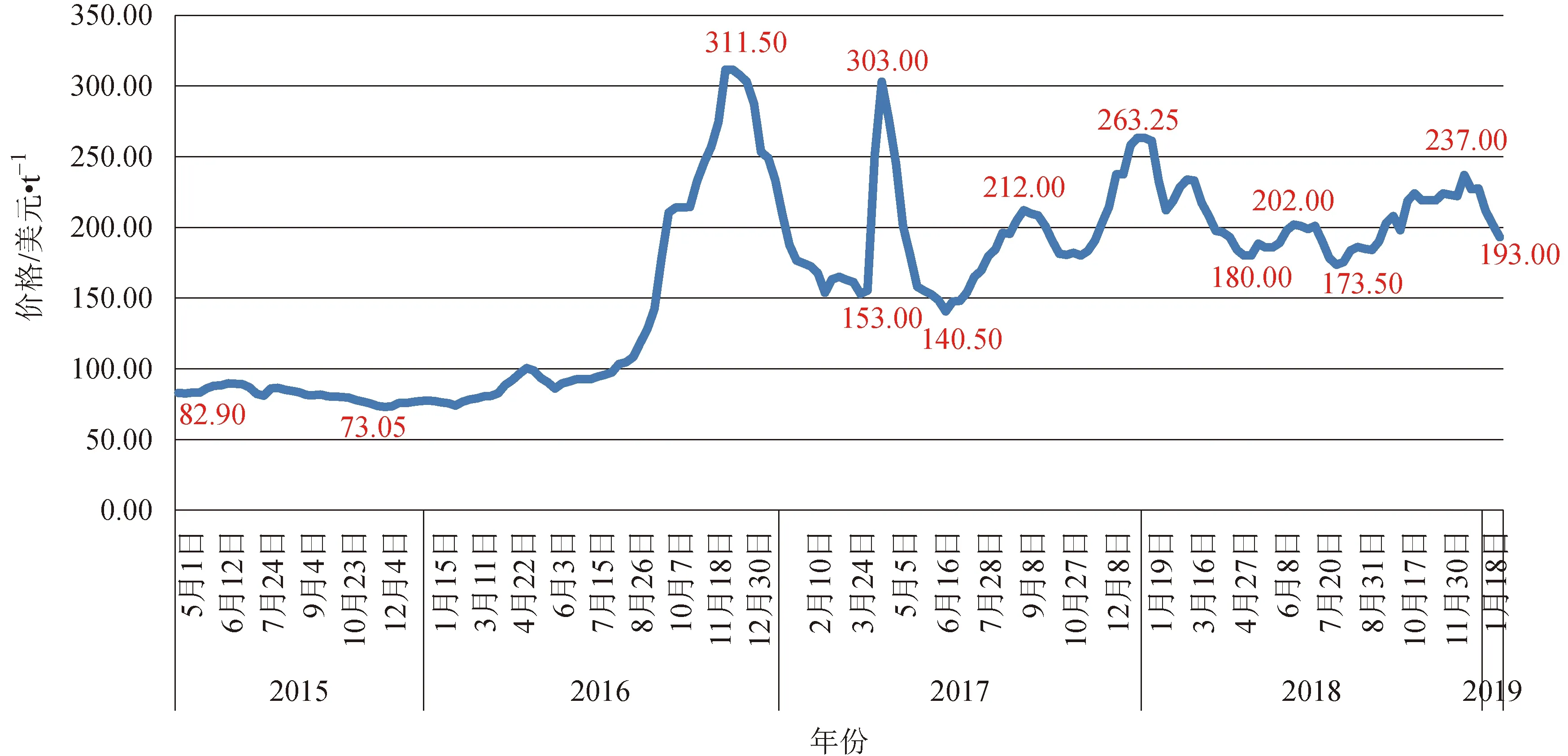

同时,国际炼焦煤价格也在高位波动。澳大利亚是全球最大的炼焦煤出口国,占全球海运贸易量60%以上。尤其是昆士兰州,是炼焦煤重要产地,海角港峰景煤矿优质炼焦煤平仓价基本可作为世界炼焦煤价格变化的风向标。澳大利亚昆士兰州海角港煤矿优质炼焦煤价格在2016年初最低点时为50.92美元/t,2016年下半年快速上涨,年底时为311.5美元/t,价格比2016年年初增长了3倍多。2017年4月,炼焦煤价格受到“黛比”飓风等因素影响,短期出现剧烈振荡。进入2017下半年,炼焦煤价格一直呈现高位趋稳态势并在2018年继续延续,全年都在200美元/t的价位水平,如图4所示。

图4 澳大利亚海角港优质炼焦煤价格变化情况数据来源:中国煤炭市场网

5 英国、德国、西班牙等欧盟主要产煤国家陆续关闭本土煤矿

众所周知,欧盟一直以来在应对气候变化、履行《巴黎协定》方面行动比较积极。2010年时欧盟就开始提议要摆脱对化石能源的依赖,并建议各方停止为煤矿项目提供资金援助,及早关停现有煤矿。

按照欧盟提出的要求,欧盟各成员国没有盈利的煤矿必须在2019年之前关闭。因而,到2018年12月份,西班牙、德国、保加利亚等国家都陆续关闭了各自没有盈利能力的煤矿。2018年底,西班牙如期关停了26座不盈利的煤矿,导致其消费煤炭的约90%要依赖进口,主要进口来源国为俄罗斯和哥伦比亚。

德国作为欧盟的重要成员国,虽然还保留煤电一体化的生产褐煤的露天煤矿,但在2018年底,德国鲁尔工业区关闭了最后一个黑煤煤矿,标志着从此结束了长达250多年的鲁尔区煤炭开采时代。

英国关闭煤矿行动更早。在2015年12月15日,英国关闭了位于英格兰西约克郡的最后一个深部井工矿——凯灵利煤矿,也意味着英国所有井工矿全部关闭,曾经引领人类进入工业化时代、并引以为自豪的英国煤炭工业顿然消失。而在1910年前后,英国煤炭产量曾接近3亿t,直接从业人员超过100万人。

6 美国煤炭消费量连续下降,跌至近40年新低

美国煤炭消费量自2007年达到峰值以来,持续保持下降趋势。根据美国能源信息署(EIA)发布的数据显示,2018年美国煤炭消费量为6.24亿t,比2017年下降4%,创1979年以来的新低,比2007年最高峰时减少4亿t,下降近40%,如图5所示。

主要原因是美国电煤消费量大幅减少。随着美国开始大规模开发本土丰富的页岩油气资源,同时大力发展更为洁净的可再生能源,美国能源市场中煤炭消费的比例不断被挤压,致使燃煤发电厂逐渐加快退役,燃煤电厂装机容量和利用率连年下降,也就导致美国电煤消费量自2007年以来一直呈急剧下降态势。

7 “一带一路”沿线国家煤炭消费大幅增长

近几年来,越南、泰国、马来西亚、菲律宾,以及印度、巴基斯坦、孟加拉国等“一带一路”沿线国家,煤炭消费开始快速上升,煤炭进口也呈现爆发式增长态势。

7.1 越南

越南曾长期是我国煤炭进口的主要来源国,但2015年已经由煤炭出口国转变为煤炭进口国。随着越南国内经济的快速发展,越南煤炭进口量也随之迅速增加,2018年,越南煤炭进口同比增长55.7%,进口量首次突破2200万t的历史纪录,如图6所示。

图5 1950-2018年美国煤炭消费情况数据来源:美国能源信息署

图6 越南煤炭进出口变化情况数据来源:越南财政部海关总局的统计数据

7.2 泰国

泰国煤炭进口自2000年起持续保持较高增幅,十几年来煤炭进口量增加了大约5倍。据泰国海关(Thailand Customs)发布的统计数据,2018年泰国煤炭进口2507.8万t,比上年增长12.1%。其中,12月份煤炭进口133.7万t,同比下降28.2%,如图7所示。

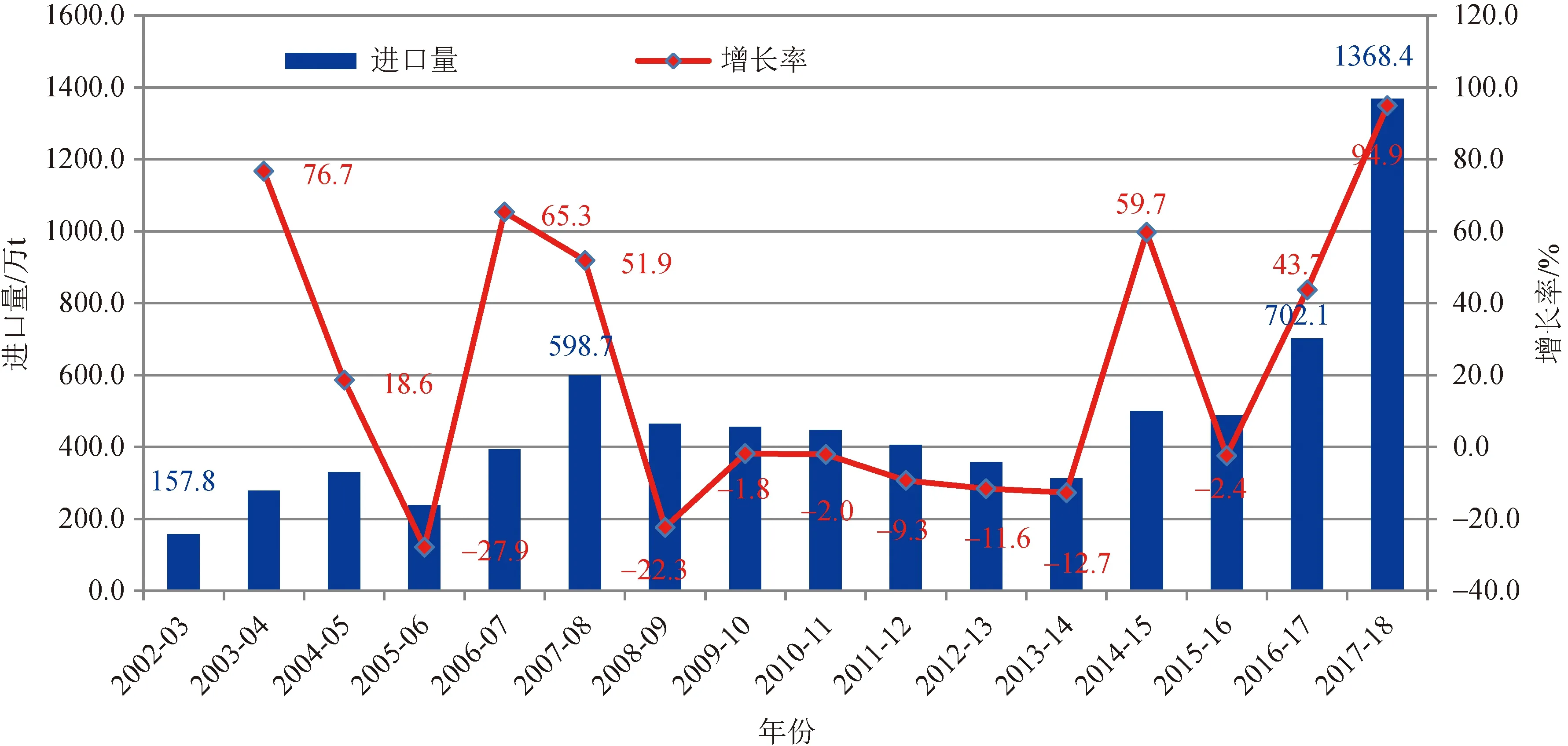

7.3 巴基斯坦

巴基斯坦近几年来建设的大型燃煤电厂陆续建成投产,其电煤消费量开始大幅增长。据巴基斯坦国家统计局发布的统计数据显示,2017-2018财年煤炭进口量为1368.4万t,比上一财年增加近1倍,同比增长94.9%,如图8所示。据巴基斯坦有关机构预测,到2025年巴基斯坦煤炭进口量可能达到4000万t。

图7 2000年以来泰国煤炭进口变化走势数据来源:泰国海关统计数据

图8 巴基斯坦煤炭进口变化走势数据来源:巴基斯坦统计局

7.4 印度

印度是仅次于我国的世界第二大煤炭进口国,近些年来,印度经济高速发展,且由于也是拥有近14亿人口的大国,工业化、城镇化正处于起步发展阶段,铁路、公路等基础设施建设正加快推进,能源消费大幅增长。在印度本土煤炭产量以较快速度持续增长的基础上,煤炭进口量也大幅增加。据印度工商部(Ministry of Commerce and Industry)发布的商品进出口统计数据,2018年印度煤炭进口2.27亿t,比上年增加近3000万t,增长14.7%,创出该国煤炭进口历史新纪录,如图9所示。

8 世界煤炭出口国格局延续未变,更加向印度尼西亚、澳大利亚集中

2018年,印度尼西亚、俄罗斯、蒙古国等煤炭出口国煤炭产量和出口量都创出了历史新高,而哥伦比亚、南非等国煤炭出口增长乏力,出口数量有所下降。

图9 印度煤炭产量与进口变化数据来源:印度煤炭部、工商部统计数据

8.1 俄罗斯

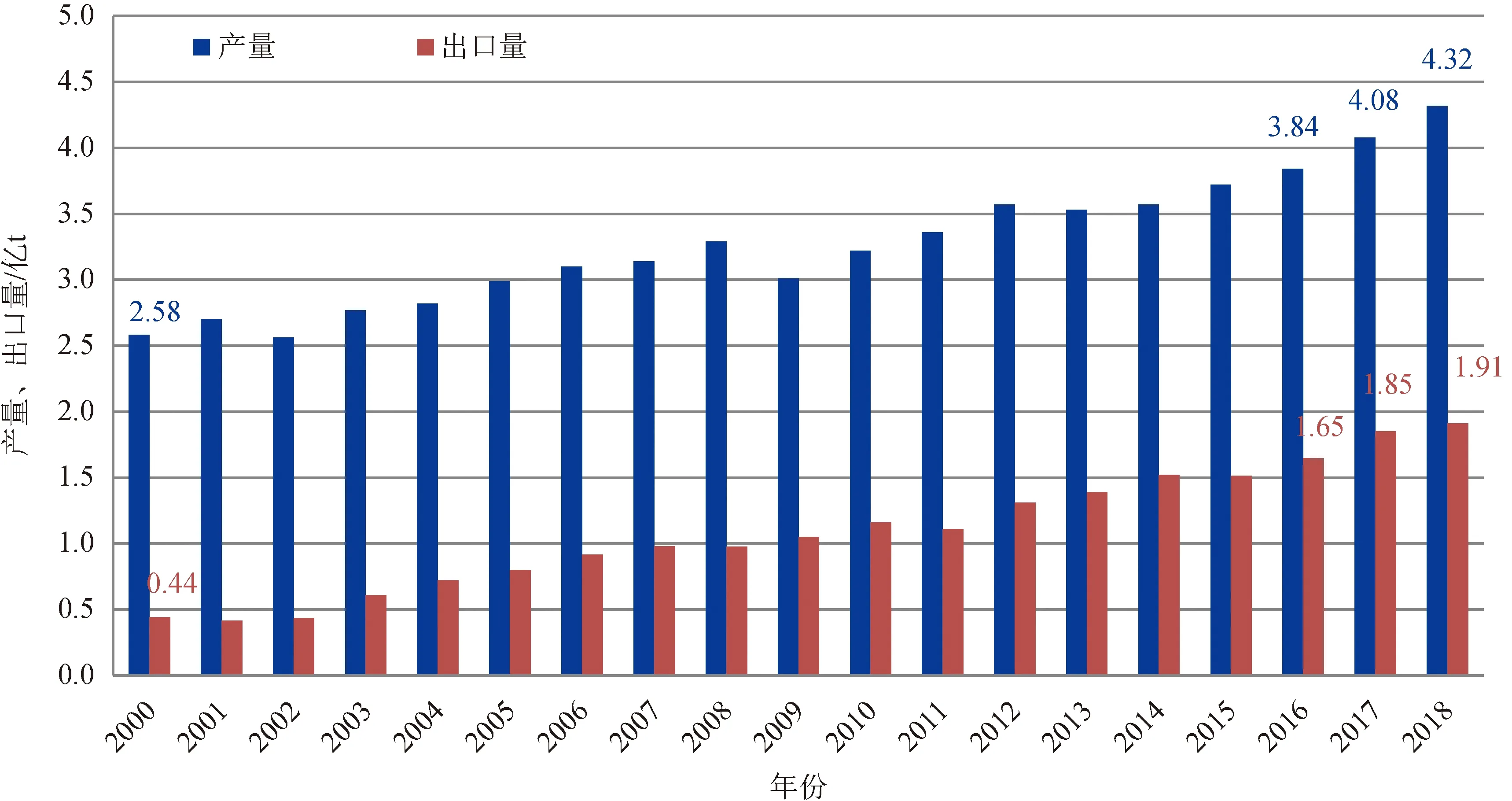

据俄罗斯联邦能源部发布的统计数据显示,2018年煤炭产量和出口量都双双刷新历史纪录。俄罗斯2018年煤炭产量达到4.32亿t,超过了前苏联时期俄罗斯的最高产量水平,比2017年同期增加2390.4万t,增长5.9%;煤炭出口量为1.91亿t,虽然还没有达到俄罗斯能源部此前预期的2亿t目标,但仍创造出历史最高水平,比2017年增加631.9万t,增长3.4%,如图10所示。

俄罗斯能源部提出煤炭产量还要大幅度提高,计划到2025年达到5.45亿t,2030年将达到5.9亿t。并提出下一步要继续大力提升俄罗斯煤炭出口在全球市场的份额,从2017年的14%提高到2030年的22.4%,预测届时煤炭出口量可达到3.5亿t,向西方出口由2017年的9700万t降至9200万t,向东方出口将由9300万t增加到2.58亿t。

图10 俄罗斯煤炭产量及出口量变化情况数据来源:俄罗斯能源部

8.2 蒙古国

蒙古国国家统计办发布的统计数据显示, 2018年该国煤炭产量为5000.9万t,首次突破5000万t,创出历史新纪录,同比增加290.8万t,增长6.2%;煤炭出口量为3626.5万t,比2017年增加286.5万t,增长8.6%,也创出煤炭出口量的历史新高,如图11所示。煤炭是蒙古国主要的出口创汇商品,该国已制定规划目标,未来几年煤炭出口量将增加至4000万t/a以上。

8.3 印度尼西亚

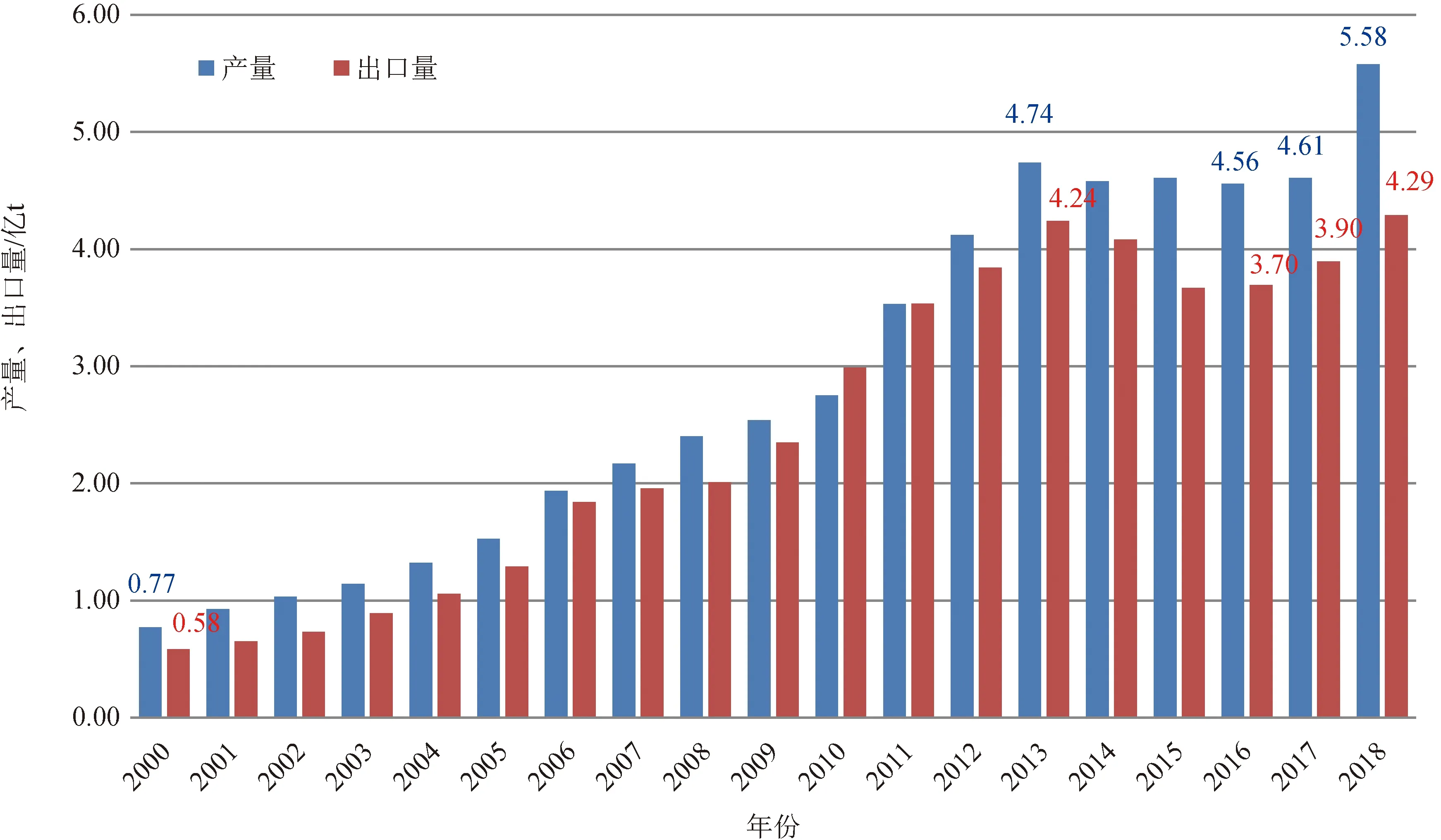

2018年,印度尼西亚煤炭行业表现强劲,煤炭产量和出口量呈现惊人增长。据其国家统计局发布的数据显示,2018年煤炭出口量4.29亿t,比2017年增加逾3950万t,增长10.2%,如图12所示。

图11 2000年以来蒙古国煤炭产量及出口两边划走势数据来源:蒙古国国家统计办

图12 印度尼西亚煤炭产量和出口变化数据来源:印尼能源与矿产资源部、印尼国家统计局

2018年,印度尼西亚煤炭产量出现了“火箭般的窜升”(skyrocketed)陡涨。3月11日,印度尼西亚能源与矿产资源部公告2018年全年实现煤炭产量5.58亿t,比设定的年度目标产量4.85亿t高出15.8%,比2017年实际产量(4.61亿t)增加逾9700万t,增幅高达20%。

煤炭产量大幅增加的原因,一方面是东南亚、南亚和中国有进口需求,另一方面也是更加重要的是印度尼西亚政府为平衡贸易赤字,在2018年9月份提出要求增产1亿t煤炭用于出口,以支撑卢比汇率,将2018年煤炭产量目标由4.85亿t上调至5.1亿t,由此推动了该国煤炭产量的快速增长。

8.4 澳大利亚

据澳大利亚联邦工业、创新和科学部(Department of Industry, Innovation and Science)2019年第一季度《资源和能源季报》(Resources and Energy Quarterly,March 2019)发布的数据显示,2018年澳大利亚原煤产量5.62亿t,同比增加282万t,增长0.5%,如图13所示;可销售商品煤产量为4.4亿t,同比增加430万t,增长1.0%。2018年澳大利亚煤炭出口量3.86亿t,同比增加1313万t,增长3.5%。其中,动力煤出口量2.08亿t,同比增加732万t,增长3.7%;炼焦煤出口量1.78亿t,同比增加581万t,增长3.4%。

8.5 哥伦比亚

据哥伦比亚能源与矿业部(the Energy and Mining Ministry)发布的统计数据显示,2018年哥伦比亚煤炭产量8430万t,比2017年下降7.4%,如图14所示。

图13 2000年以来澳大利亚煤炭产量和出口变化数据来源:澳大利亚联邦工业、创新和科学部

图14 哥伦比亚煤炭产量及出口变化走势数据来源:哥伦比亚能源与矿业部、哥伦比亚国家统计局

另据哥伦比亚国家统计机构(DANE)发布的数据,2018年哥伦比亚煤炭出口8689.2万t,比2017年减少1834.3万t,下降17.4%。

8.6 南非

南非是世界第7大产煤国和第6大煤炭出口国,2018年南非煤炭产量2.52亿t,与2017年基本持平;煤炭出口量7791万t,比2017年下降3.9%,如图15所示。

8.7 加拿大

近20年来,加拿大的煤炭产量和出口量都基本保持稳定。据加拿大国家统计局(Statistics Canada)发布的统计数据,2018年,加拿大煤炭产量5460万t,比2017年下降10.3%;煤炭出口3370.2万t,比2017年增长8.8%。

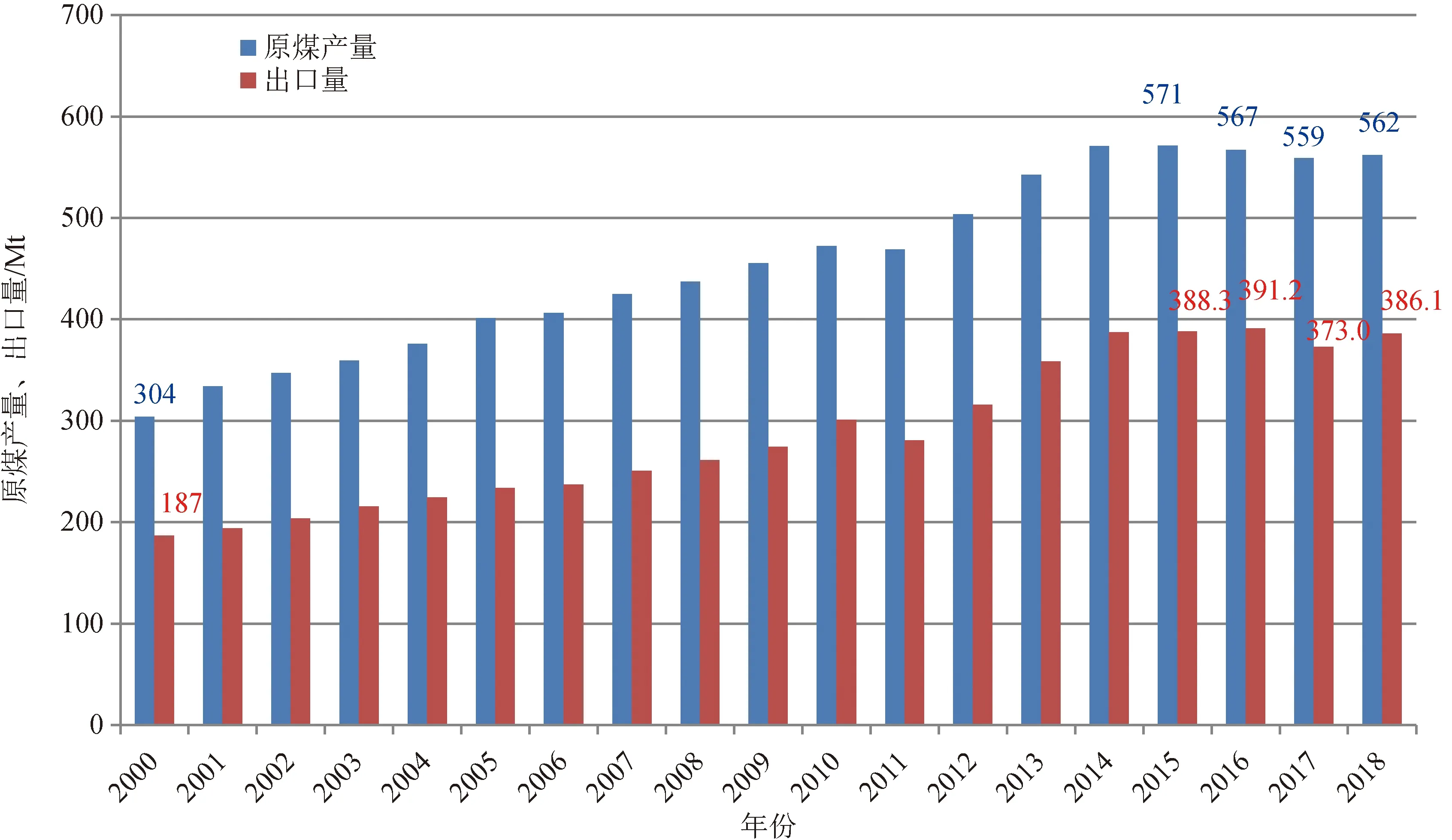

9 中国仍是世界第一大煤炭进口国,也将是世界市场变化的重要主导因素

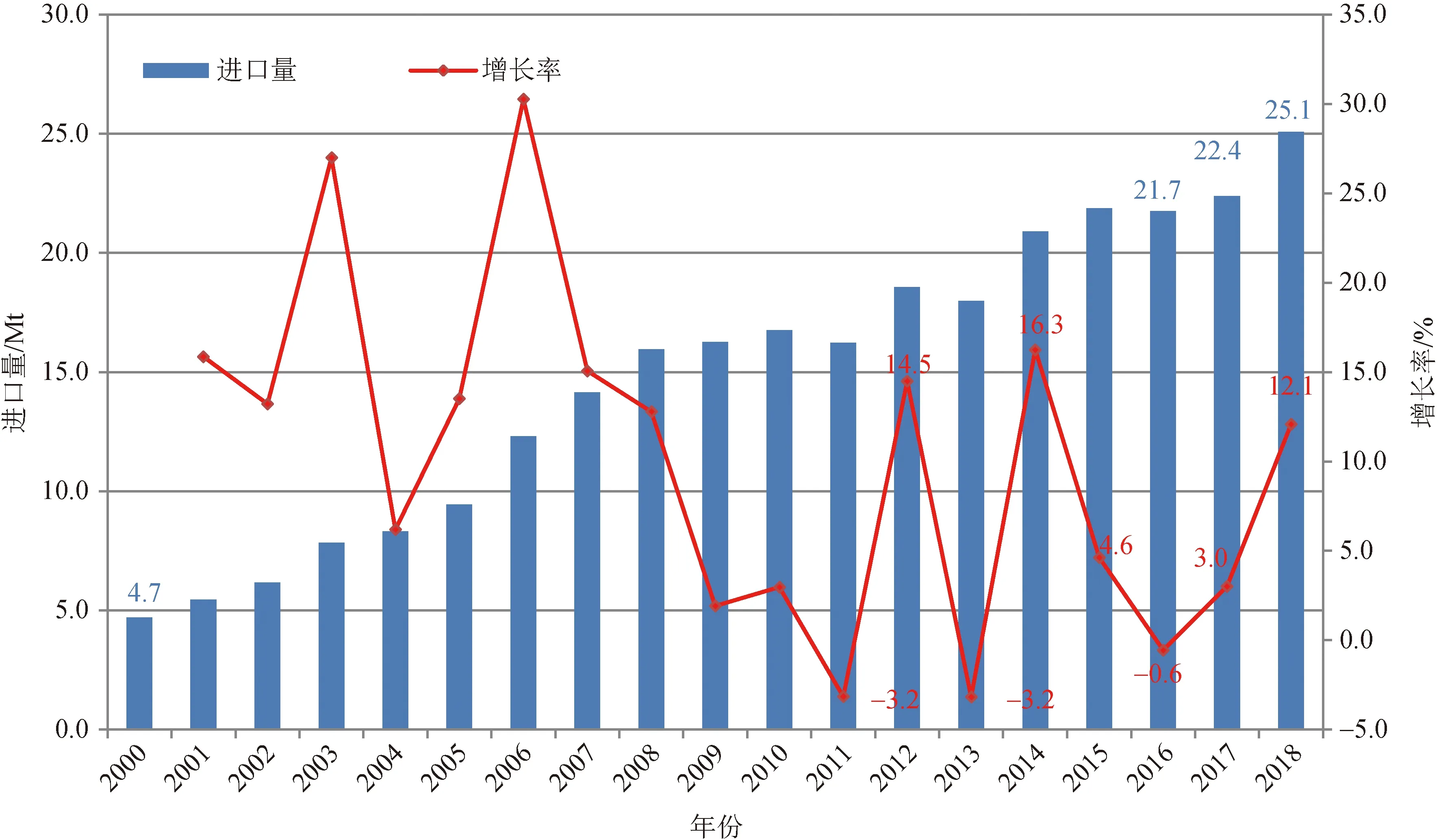

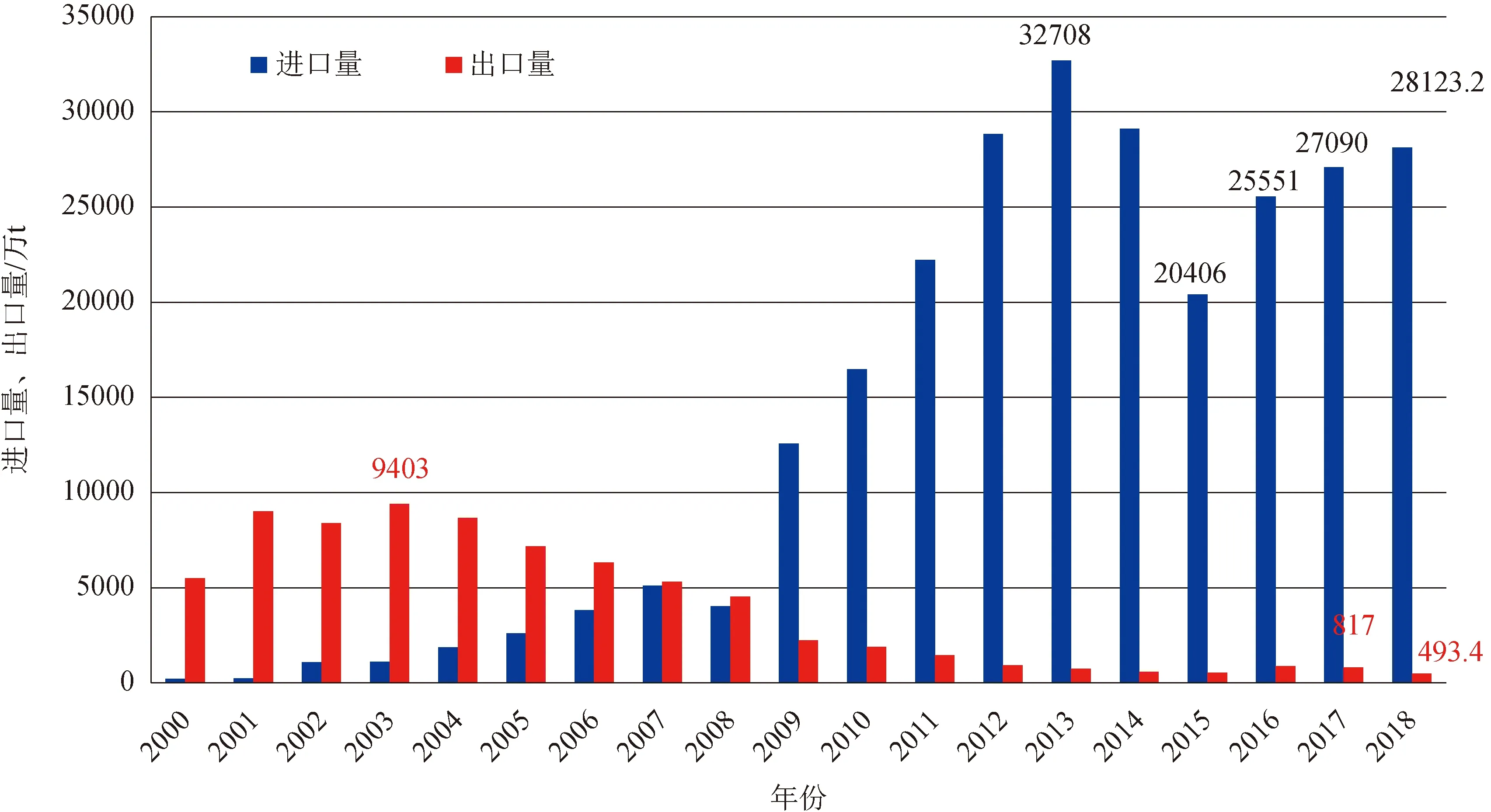

近些年来,我国煤炭进口量基本占国际煤炭贸易总量的20%以上。2018年,我国煤炭进口2.81亿t,比2017年增加1050万t,增长3.9%。在煤炭进口中,动力煤(不含褐煤)进口量11316万t,同比增加762万t,增长7.22%;褐煤进口量9428万t,同比增加1168万t,增长14.14%;炼焦煤进口量6490万t,同比减少445万t,下降6.4%。2000年以来我国煤炭进出口变化走势,如图16所示。

预测2019年,我国煤炭进口量将保持现有的进口规模。今年一季度,全国进口煤炭7462.8万t,同比下降1.8%。全年来看,国内煤炭市场受进口煤冲击的可能性加大,若不再出台更为严厉的调控政策和工作措施,国内煤炭用户出于对成本、价格和煤种的种种考虑,仍有可能继续加大煤炭进口,也许全年煤炭进口量还将小幅增长,达到2.9亿t左右。

10 2019年世界煤炭市场不确定性增加,变化更趋复杂,下行压力将明显加大

受世界经济发展放缓、中美贸易摩擦影响持续、全球应对气候变化、能源转型加快推进等多种因素影响,世界煤炭总体需求可能逐渐减少,市场下行压力将明显加大。

2018年第四季度,无论是煤炭产量还是煤炭贸易量,似乎都隐约出现周期性见顶的迹象,产量增长乏力甚至出现下降,国际进出口贸易数量减少,煤炭价格整体下滑。2019年以来的世界煤炭市场运行情况也印证了这种趋势。

煤炭进口国方面,2019年一季度我国、韩国等煤炭进口大国进口量同比分别下降1.8%和7.7%,日本前2个月同比下降2.9%。而煤炭出口国方面,俄罗斯、加拿大、哥伦比亚、南非等煤炭出口都比2018年同期下降,美国的煤炭出口增幅大为放缓:2017年增长61%,2018年增长19.3%,而到2019年1月份仅增长5.8%。

图16 2000年以来我国煤炭进出口变化走势数据来源:中国海关总署统计数据

煤炭价格持续下降,印度尼西亚动力煤出口标杆价(HBA)自2018年9月份以后已连续8个月下降,由107.83美元/t降到了2019年4月份的88.85美元/t。澳大利亚纽卡斯尔港动力煤平仓价由2018年8月3日最高时的122.4美元/t降到2019年4月4日80.38美元/t,下降了34%;澳大利亚海角港的炼焦煤平仓价格由2018年12月7日的237美元/t下降到2019年4月4日的201美元/t,下降了15%。

全球资本正在逃离煤炭行业,英国能源经济与金融分析研究所最新(IEEFA)发布的一份报告显示,为应对气候变化,迄今为止已经有超过100家全球主要金融机构撤离动力煤领域,包含了前40大全球性银行和20家全球主要保险机构中的40%,出台了限制煤炭投资的措施,不少规划建设的燃煤电厂被搁置或延迟或取消,与此同时,煤炭企业也陆续发现越来越难获得融资支持。2019年3月28日,全球能源监测、塞拉俱乐部和绿色和平环境信托共同发布的最新报告《繁荣与衰落2019:追踪全球燃煤电厂开发》指出,2018年全球处于开发阶段的燃煤发电厂数量大幅减少,已是全球煤电开发装机容量连续第3年下降。

多元化的跨国矿业公司纷纷退出煤炭产业,如力拓集团已全部剥离所有煤炭资产,完全退出煤炭市场。世界最大的动力煤国际贸易商嘉能可公司迫于各方面压力,在2019年2月份宣布将煤炭产量上限设为1.5亿t/a,并承诺不会购买任何额外的煤矿资源。为了应对市场下行压力,印度尼西亚政府也将2019年煤炭产量目标定为4.89亿t/a,远低于2018年实际产量。

但另一方面也要意识到,在可以预见的时间内,煤炭仍将保持全球能源主体地位,亚洲国家煤炭消费增长仍然强劲。2019年一季度,印度煤炭进口增长幅度仍然保持两位数,印度阿达尼集团表示,2019年全年印度动力煤进口量同比仍将增长10%左右。巴基斯坦2019财年一季度煤炭进口,在上一财年同比增长93.6%的基础上,仍同比增长70%以上。在东南亚地区,2019年1-2月份泰国煤炭进口同比增长8.6%,一季度菲律宾煤炭进口同比增长16.3%,越南煤炭进口同比增长了1.5倍。

综合供需两个方面的各种因素分析,2019年世界煤炭市场仍可以保持周期性波动上升的态势,但同时也要看到,向上增长的动力已明显减弱,市场下行的压力也将日益突出。我国煤炭供需已是全球市场的半壁江山,而且是更为重要的半壁江山,是世界煤炭市场变化的主导因素。

目前,我国无论是从人口规模增长、城镇化建设、工业化发展来说, 还是从我国政府为应对全球气候变化的行动承诺、生态环境保护及能源革命的要求来讲,煤炭消费增长的高峰期都已经基本过去,今后煤炭消费可能处于峰值区段,再次高速增长的可能性微乎其微,随之而来的很可能是基本稳定小幅波动,长期看逐渐下降应是大势所趋。因此,必须严格控制国内煤炭新增产能的扩张,严防新的产能过剩,我国煤炭市场的稳定也将有力促进全球煤炭市场基本稳定,“中国稳,则全球安”。

2019年2月25日,国际能源署在北京发布《全球煤炭市场报告(2018-2023)》,认为由于印度、越南和其他亚洲国家的煤炭需求增长可以完全抵消欧洲和美国煤炭需求的下滑,预测到2023年全球煤炭需求将保持稳定并不断小幅攀升态势,平均每年增长0.2%。

2019年4月9日,英国石油公司(BP)发布《BP世界能源展望(2019年)》,对目前到2040年未来全球能源市场进行了分析预测,认为今后20年全球煤炭需求将比过去的20年大幅放缓,但全球煤炭消费量将大体维持现有水平。