安徽省上市公司内部控制质量与公司绩效关系研究

2019-06-03程克群

刘 婉,程克群

(安徽农业大学 经济管理学院,合肥 230036)

美国的安然事件、我国的银广夏、三鹿氰胺、假疫苗等事件,给股东、债权人和社会公众带来了严重的损失,究其原因主要是上市公司内部控制存在缺陷,管理层凌驾于内部控制之上。2015年7月30日,证监会对皖江物流财务舞弊案件下发的《行政处罚决定书》再次引起学者对内部控制与财务危机关系的关注。截止2017年12月31日,安徽辖区共有102家A股上市公司,受到内部控制相关数据可获得性的限制,深圳迪博公司风险管理公司只对其中93家A股上市公司测算并公布了内控指数,有8家公司内控指数为0,无效内部控制率达到了8.6%。2017年年度迪博内部指数前100中仅有3家上市公司来自安徽辖区,此外安徽省上市公司平均内控指数略低于全国平均内控指数,两者相差6.94,表明安徽省上市公司内部控制质量在全国范围内中等偏下。邓英飞(2018)对安徽省上市公司内部控制总体实施情况进行研究发现:当前安徽省上市公司内部控制制度不够完善、设计水平不高、经营效率效果一般[1],进一步说明安徽省上市公司总体内部控制质量不高。对2018年安徽省上市公司公布的年报分析可知:安徽上市公司中有9家公司在2017年是亏损的,亏损率达到9%,平均总资产收益率仅为5.38%,说明当前安徽省上市公司对总资产的利用效率不高,这可能和安徽省上市公司内部控制质量不高有关,这就需要对内部控制质量与公司绩效之间的关系进行研究。

一、文献综述与研究假设

国外关于内部控制与公司绩效相关研究比较早,取得的成果比较多,Beneish et a1(2006)的研究表明有效的内部控制有利于公司资本成本的降低,从而有利于企业绩效的提升[2];Jaya Kumar Shanmugam(2012)对马来西亚中小公司进行调查研究发现:内部控制存在缺陷的公司出现商业失败的可能性更大[3]。Doyle et a1(2013)通过研究发现,内部控制质量与盈余管理正相关,内部控制质量低的公司会因为盈余管理成本的增加而引起企业价值的降低[4]。但是有些学者认为两者不相关,如Dana R Hermanson,Daniel M Ivancevich 和 Susan H Ivancevich(2008)通过对137家上市公司研究发现:内部控制缺陷与公司的盈余收益不相关[5]。

2008年财政部等五部联合颁布了《公司内部控制基本规范》,此后学者开始重视对内部控制与公司绩效关系的研究。李国盛、杜岩(2015)利用面板数据对上市公司内部控制与公司绩效实证研究,结果表明: 迪博内控指数与权益净利率、每股收益显著正相关,与托宾 Q 值没有显著相关关系[6];田利军、罗锐章和朱瑞(2015)利用问卷调查法和实证分析法研究上市公司内部控制与公司绩效的关系,研究发现:内部控制与公司绩效显著正相关[7];汪戴芳(2018)对信息传输、软件和信息技术服务业的研究结果显示内部控制与财务绩效正相关[8];陈绍彬(2018)通过对通用制造业上市公司的内部控制有效性与公司绩效进行实证研究,得出内部控制有效性与公司绩效正相关的结论[9]。还有一些学者,如叶梓(2011) 、李豫湘(2013)研究发现内部控制对公司绩效的影响不显著[10-11]。

综合国内外相关研究可知,当前关于内部控制与公司绩效的主流观点是“内部控制与公司绩效显著正相关”,但大多集中在对制造业、房地产业、服务业等特定行业的研究,对个别省份上市公司的研究比较少。安徽省近年来公司数量及规模不断扩大,上市公司内部控制质量、公司业绩处于全国平均水平,经济发展在中部六省中处于重要地位,此外安徽省靠近发达的沿岸城市,研究其上市公司内部控制质量与公司绩效的关系,对其他省份具有重要的借鉴意义,因此本文提出如下假设:

H:安徽省上市公司内部控制质量与公司绩效正相关

二、研究设计

(一)样本选择与数据来源

本文从沪深A股上市公司中选取安徽辖区2013—2017年的上市公司作为初始样本,在模型构建及数据处理的过程中,剔除了ST公司、金融行业、财务数据缺失的公司,最终选择了安徽辖区内74家沪深A股上市公司作为样本。本文的迪博内控指数来自深圳迪博公司风险管理公司数据库,其他数据来自国泰安数据库、和讯财经网、巨潮财经网,数据处理和实证分析过程中主要利用了Excel 2010和Eviews 7.0。

(二)变量定义

1.解释变量的选取。本文选取迪博内控指数(IC)衡量上市公司内部控制质量。迪博内控指数是深圳迪博公司风险管理公司以上市公司内部控制合规、报告、资产安全、经营、战略五目标为基础设计的,在测算过程中对五目标完成情况不断进行打分、赋值,对内部控制缺陷不断进行修正调整,最终形成的综合性指标。该指标不仅反映上市公司内部控制水平,同时也反映上市公司风险管理控制能力。该指标越高,表明公司内部控制质量越高。该指标的设计、衡量标准统一,利用该指标衡量上市公司的内部控制质量更科学合理、可比性更高。

2.被解释变量的选取。公司绩效是指公司在一定生产经营期间利用现有资源所实现的经营效率及效果。西方国家多采用托宾Q值反映公司绩效,托宾Q值适用于强有效资本市场,当前我国资本市场尚未达到这一条件,显然该指标在我国是不适用的。我国学者对公司绩效的描述多用每股收益(EPS)、权益净利率(ROE)、总资产收益率(ROA)。每股收益和权益净利率都只能反映股东所对应的经营效率和经营成果,无法反映公司所有资产的经营效率和经营成果。故本研究选取总资产收益率(ROA)衡量公司绩效。

总资产收益率是指公司利用资产的效率,能够综合反映公司的盈利能力和发展状况。

计算公式:

该指标越高,资产的利用效率越高,表明公司利用现有资产为公司创造的利润更多。

3.控制变量的选取。公司规模(SIZE)、财务杠杆(LEV)、流动性(IRR)、成长能力(GROWTH)、资产周转速度(TURN)、股权集中度(SHARE)、董事会次数(TIME)、高管薪酬(WAGE)都会对上市公司绩效产生影响[12-14],为了更好的研究上市公司内部控制质量对公司绩效的影响,将上述八种影响因素作为控制变量,其中公司规模(SIZE)用公司年末总资产的自然对数表示,财务杠杆(LEV)用资产负债率表示,流动性(IRR)用流动比率表示,成长能力(GROWTH)用营业收入增长率表示,资产周转速度(TURN)用总资产周转率表示,股权集中度(SHARE)用前十大股东的持股比例表示,董事会次数(TIME)用上市公司每年召开董事会会议的次数表示,高管薪酬(WAGE)用前十名高管薪酬总额的自然对数表示。各种变量的具体衡量指标如表1所示。

表1 变量类型、名称、符号、指标

三、实证分析

(一)描述性分析

在对数据进行模型构建前,首先对各个变量的样本量、最大值、最小值、平均值、标准差进行描述性统计分析,结果如表2所示。

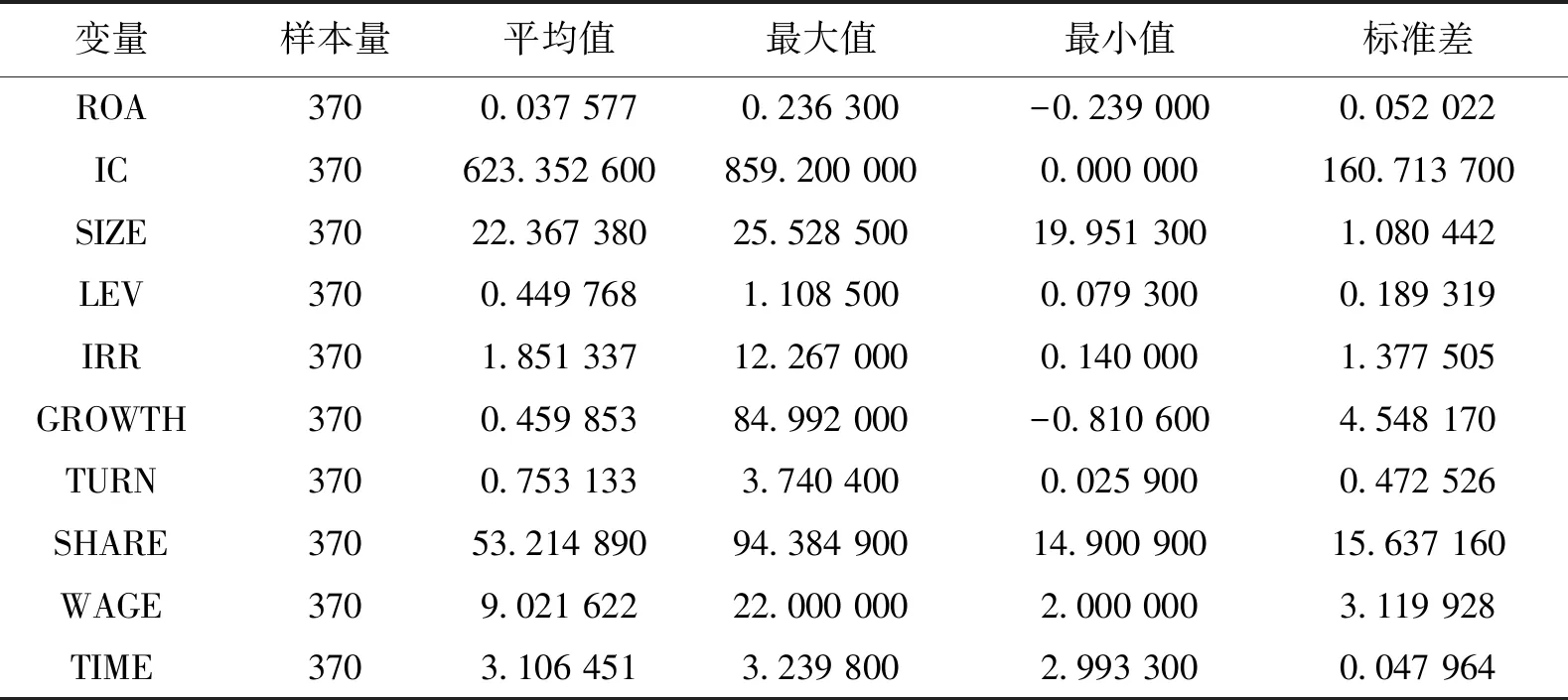

表2 各变量描述性统计分析

通过对表2描述性统计结果分析可知:总资产收益率最大值为0.236 3,最小值为-0.239 0,标准差小于1且接近0,说明不同上市公司的绩效不同,有的公司经营状况较好,取得较高的绩效,有的公司经营状况不佳,取得较差的绩效,但是总的来看上市公司之间绩效相差不大,从总资产收益率的均值为0.037 577可以看出绝大部分上市公司总资产利用效率不高、公司绩效不好;关于内部控制质量方面,迪博内控指数的最大值为859.2,最小值为0,标准差较高,这说明上市公司之间内部控制质量差别较大,而且部分上市公司内部控制是完全无效的,平均值为623.352 6,表明安徽省上市公司内部控制质量不高;上市公司总资产自然对数最大值与最小值相差不大,由此可以推出上市公司规模处于相近水平;资产负债率的均值为0.449 853,说明样本公司整体的财务杠杆不高、资本结构较合理、财务风险较低;流动比率最小值为0.14,说明有些上市公司短期偿债风险较大,平均值为1.377 505,远远小于2,表明大部分上市公司短期偿债能力较差、流动性较弱;营业收入增长率最大值为84.992,最小值为-0.810 6,两者相差较大,说明不同上市公司的成长能力不同,有的公司成长能力较强,有的公司成长能力较弱;高管薪酬、股权集中度的均值、最大值、最小值相差较大,表明不同公司的高管薪酬激励程度、股权集中度不同;董事会会议次数最大值、最小值、均值大致等于3,表明上市公司每年召开的董事会会议次数基本相同。

(二)模型构建及类型选取

对于多个公司多个年度的财务数据进行分析,需要采用面板数据模型。因此本文对内部控制与公司绩效的关系构建面板数据模型:

ROA=α0+α1ICit+α2SIZEit+α3LEVit+α4IRRit+

α5GROWTHit+α6TURNit+α7SHAREit+α8WAGEit+

α9TIMEit+εit

其中α0为常数;i=1,2,3…74表示样本上市公司;t=2013,2014,2015,2016,2017表示样本上市公司观测期,εit表示残差。

面板数据模型分为三种类型:混合效应模型、固定效应模型、随机效应模型。本文利用Eviews 7.0生成的F值、拟合优度对混合效应模型和固定效应模型进行筛选,若检验结果为固定效应模型,则继续利用Hausman检验对随机效应和固定效应模型进行筛选。对面板数据进行模型检验的结果如表3、表4 所示。

表3 混合效应模型和固定效应模型检验结果

根据表3混合效应模型和固定效应模型检验结果可知,混合效应模型的拟合优度没有固定效应模型的拟合优度高,且混合效应模型的F值比固定效应模型的F值高,故本研究选取固定效应模型。

表4 Hausman检验结果

由上表4可知:Hausman检验结果显示P值为0.000 6,远远小于0.05,表明不适合建立随机效应模型描述内部控制质量与公司绩效之间的关系,故在固定效应模型和随机效应模型之间,选择固定效应模型。因此,在对F值、拟合优度、Hausman检验结果进行综合分析的基础上,最终选择固定效应模型分析样本公司内部控制质量与公司绩效之间的关系。

(三)回归结果分析

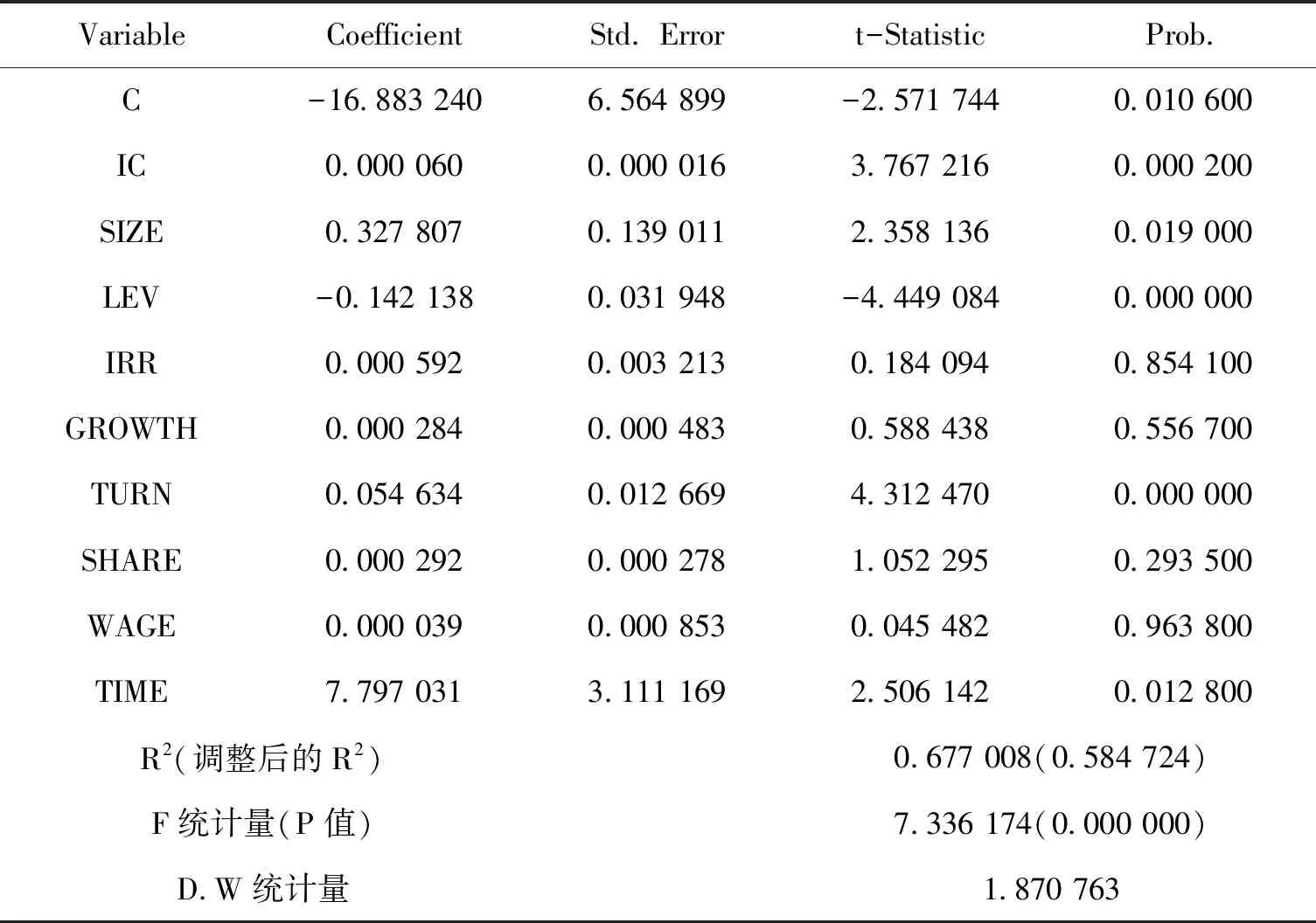

利用Eviews7.0对样本上市公司内部控制质量与公司绩效进行多元回归,回归结果如表5所示,将相关系数代入面板数据模型中,得到如下关系式:

表5 内部控制质量与公司绩效的多元回归结果

ROA=-16.883240+0.00006ICit-

0.327807SIZEit-0.142138LEVit+

0.000592IRRit+0.000284GROWTHit+

0.054634TURNit+0.000292SHAREit+

0.000292WAGEit+7.797031TIMEit

从表5 看出:固定效应模型的R2为0.677 008,调整后的R2为0.584 724,F的统计值为7.336 174,对应的P概率值为0.000 000,说明该模型的拟合优度较好。通过对多元回归结果进行分析可知:迪博内控指数与总资产收益率在0.01上显著正相关,表明样本公司内部控制质量与公司绩效呈显著正相关关系,由此证明假设H是成立的;对迪博内控指数与公司绩效关系式分析可得,迪博内控指数每增加1,总资产收益率提高0.000 06,因而提高上市公司内部控制质量,将有利于公司绩效的提高;通过表5进一步分析可知:ln总资产、资产周转次数、董事会会议次数与公司绩效在0.01上显著正相关,说明增大公司规模、提高公司资产周转速度,合理增加董事会会议次数,有利于公司绩效的提高;资产负债率与总资产收益率在0.01上显著负相关,公司应在确定适当的财务杠杆基础上,进行外部借款,否则过高的借款不利于公司绩效的提升;公司的营业收入增长率、流动比率、ln前十名高管薪酬、前十大股东持股比例与总资产收益率正相关,但相关性不显著。

四、结论与建议

本研究以2013—2017年安徽省A股上市公司的内部控制指数与总资产收益率面板数据为基础构建固定效应模型,通过实证研究内部控制质量与公司绩效的关系,结果表明:随着内部控制质量的提高,公司绩效将会因此显著性的提高;此外,公司也可以通过增大公司规模、提高资产周转速度、增加董事会会议次数、降低财务杠杆水平等提高公司绩效。

为了充分利用内部控制质量与公司绩效显著正相关的关系,在提高公司绩效方面,针对内部控制提出如下建议:

(一)完善内部控制制度

首先上市公司应根据本公司所处行业特征、结合自身生产经营情况,不断优化组织结构,明确各方责任;其次健全公司内部治理机制,适当提高前十大股东持股比例,从而加强对管理层的监督、控制力度,合理安排董事会会议次数,促使董事会的作用有效发挥出来,完善管理人员的考核、奖惩、晋升机制,提高管理人员的工作积极性,建立积极向上的公司文化,提高员工对公司的忠诚度;最后从本公司实际生产经营水平出发,以控制经营风险、财务风险为导向,完善内部控制制度,在公司各个循环业务活动中进行适当的职责分离,避免权利的授予者与任务的执行者为同一人,因而减少以公谋私的行为。

(二)提高五要素的设计水平

以控制环境、风险评估、控制活动、信息与沟通、监督五要素为基础,权衡五要素的关系,科学合理的完善内部控制,从而提高内部控制整体设计水平。在优化控制环境的同时,健全风险识别和评估体系,优化沟通环境;风险评估方面,加强风险评估管理意识,合理利用监督制度和沟通渠道,提高风险评估和风险披露的效率;控制活动方面,完善控制流程和控制方法,确保控制目标更好的实现;信息与沟通方面,鼓励员工参与沟通,健全信息沟通与交流的渠道;监督方面,完善监督制度,在确保董事会的核心地位的前提下,加强监事会、内部审计部门对企业日常经营管理活动的监督力度,及时发现并制止损害公司利益的行为,以保证内部控制制度的有效发挥。

(三)提高内部控制经营效率效果

上市公司在优化控制环境、提高内部控制设计水平的同时,要考虑内部控制建设成本与收益的大小、内部控制建设与经营效率的关系,只有内部控制建设带来的边际收益大于0,相关的措施方是有效的,否则是无效的。上市公司在生产经营管理过程中,应加强内部控制的监督力度,对发现的问题及时处理,减少不利行为的扩散,完善内部控制活动,提高内部控制经营效率效果。