审计师的海外经历与审计质量

2019-05-26杜兴强

杜兴强,侯 菲

厦门大学 管理学院,福建 厦门 361005

引言

审计作为重要的外部监督机制,在保证财务报告质量等方面发挥着关键的作用[1],一直以来备受关注。个体审计师作为审计工作的实际执行人和质量控制人,其个体特征会影响审计结果[2]。因此,深入研究审计师个体特征对审计质量的影响颇具意义[3-4]。然而,由于目前只有澳大利亚、欧盟国家、英国和中国等少数几个国家要求披露个体审计师的信息,相关的研究较为匮乏。中国上市公司审计报告披露审计师个人姓名以及中国注册会计师协会网站(http:∥www.cicpa.org.cn/)提供审计师个人特征查询[5],这为研究审计师个体特征提供了数据支持。

随着中国改革开放的不断深入和经济全球化的不断推进,回国的海外人员越来越受到重视,逐步成为经济发展和创新的中坚力量[6]。与本土成长的个体相比,具有海外经历的个体往往拥有完善的知识储备、先进的管理经验、较为前沿的思维理念,日益受到资本市场的青睐。相关的研究也逐步展开,主要集中于探讨高管团队的海外经历对公司业绩[7-8]、创新[9-10]、国际化程度[11]、社会责任[12]、治理效率[13]等的影响。会计师事务所是一种典型的以“人和”为主的专业服务组织,人力资本是其关键资源。因此,海外经历作为审计师个体特征的重要方面,对审计质量的影响机制是一个重要的研究话题。目前对这一问题尚未进行探讨,鉴于此方面研究的缺失,本研究借鉴已有研究,拓展审计师个体特征的研究维度,分析审计师的海外经历影响审计质量的作用机理。

1相关研究评述

1.1审计师个体特征

DEFOND et al.[1]认为,审计质量是由客户公司的需求、审计师的供给和监管干预共同影响的。具体到审计师方面,审计发挥作用的关键在于审计师能否发现并报告错报或漏报,这取决于审计师的专业胜任能力和独立性[14]。已有研究围绕审计师的专业胜任能力和独立性集中探讨会计师事务所、分所层面的相关特征对审计质量的影响,如任期[15]、规模[16-17]、行业专长[18-19]、经济依赖[20-21]等。审计在很大程度上是一种专业判断,在审计过程中,个体审计师负责评估客户公司的风险水平、制定审计计划、执行审计程序、出具审计意见,并对最终结果负责。NELSON et al.[2]的研究表明,审计师在能力、独立性、认知、道德标准等方面存在差异,这些差异影响审计工作的进行;GUL et al.[5]以中国上市公司为研究样本,实证验证审计师个体特征对审计质量的重要影响。因此,不少学者建议应该将研究拓展到审计师个体层面[3-4]。近年来,为回应这一呼吁,越来越多的研究在可获得数据的基础上实证检验审计师个体特征对审计质量的重要影响,主要表现在性别、任期、行业专长、客户数量和客户重要性等方面。ITTONEN et al.[22]和HARDIES et al.[23]研究发现女性审计师的审计质量更高,表现为更低的盈余管理水平,出具的可持续发展审计意见更多。关于任期方面,CHEN et al.[24]发现个体审计师的任期与盈余管理显著正相关,表明任期越长,独立性越差。行业专长是影响审计质量的重要因素,当个体审计师具备行业专长时,能够有效地减少财务舞弊发生的概率,提高审计质量[25]。SUNDGREN et al.[26]发现个体审计师审计的客户公司越多,对每个客户公司投入的时间和精力就越少,从而导致审计质量越低。有关客户重要性的研究表明,相对于分所层面的客户重要性,审计师个体层面的客户重要性对独立性的影响起主要作用[27]。进一步,CHI et al.[28]发现对个体审计师越重要的客户,其财务报告质量越差。此外,个体审计师与公司高管之间的关系对审计质量的影响也受到关注,GUAN et al.[29]发现个体审计师与公司高管之间的校友关系降低了审计师的独立性,审计质量更低。类似地,DU[30]发现当个体审计师与公司CEO属于同一方言区时,IPO前的审计质量更差。可见,审计师的个体特征是研究审计质量不容忽视的重要因素。

1.2海外经历

近几年,随着中国经济的不断发展以及在政府实施人才强国战略的政策引导下,海归群体不断壮大,同时也引起了学术界的关注。已有研究主要基于高管层面,探讨高管或董事会成员的海外经历对公司决策和行为的影响,研究主要围绕业绩表现、创新能力、国际化程度、社会责任和公司治理等维度进行。已有研究表明海外学习的经历优化了个体的知识结构,为个体积累了独特的信息资源和关系网络资源[7]。刘柏等[8]研究表明董事会成员的海外经历有利于公司业绩的提高;罗思平等[9]和刘凤朝等[10]研究发现具有海外背景的高管凭借人力资本优势和社会资本优势显著提高了公司的创新能力。而且,海外经历培养了个体先进的管理理念和国际化的视野。周泽将等[11]发现董事的海外经历促进了公司的国际化程度;文雯等[12]发现具有海外经历的高管团队有着更强烈的社会责任观念和意识,从而提高了公司的社会责任表现。此外,具有海外经历的董事会成员更有利于发挥监督作用,从而提高公司的治理效果,改进公司的管理实践[13]。然而,不可忽视的是,海归人员作用的发挥也存在一定的限制。一方面,海归人员可能对于中国环境的新变化缺乏足够的认识;另一方面,海归人员较难进入或建立关系网络[31]。LIN et al.[32]发现,海归领导的企业比本土领导的企业表现出更差的业绩。由此可见,个体的海外经历产生的经济后果是值得关注的一个重要方面。

综合以上分析,有关审计师个体特征对审计质量的影响日益受到关注,然而由于受到数据的限制,相关的研究依然极为有限。已有研究主要探讨个体审计师的性别、任期和行业专长等人口统计学特征对审计质量的影响。海外经历作为个体的重要特征之一,其带来的影响也逐渐受到关注,目前的研究主要集中在公司高管团队的海外经历对公司决策和行为的影响。鉴于此,本研究在已有研究基础上,进一步拓展审计师个体层面的研究维度,探讨审计师的海外经历能否以及如何影响审计质量。

2理论分析和研究假设

已有研究表明,审计质量是审计师的专业胜任能力和独立性的联合函数[14]。海外求学对个体而言是一段重要的人生经历,不仅增加了知识储备,而且更新了思维模式和行为观念。因此,结合已有关于海外经历的研究,本研究认为海外经历的特殊优势有利于增强审计师发现错报的能力以及报告错报的动机,从而有利于提高审计质量。

一方面,海外经历优化了审计师的知识结构,提高了审计师的信息处理能力,从而有利于审计师提高专业胜任能力。拥有海外经历的个体往往具有优质的教育水平、丰富的经验知识、较高的个人能力[33-34]。LIU et al.[7]和GIANNETTI et al.[13]认为,海外经历带来的优势之一是优化了知识和经验的建构;YUAN et al.[35]发现具有海外经历的管理层因其积累的专业技能和管理经验,能有效促进公司的创新。审计是一项复杂且需要大量专业判断的工作,通常涉及不同的领域和学科知识,如果审计师没有具备充分的知识和较高的信息处理能力,可能带来审计效率的低下和审计质量的降低[36]。与新兴市场国家相比,发达国家的审计理论知识和实践建设相对较为成熟,海外学习经历可以有效帮助审计师学习完备的审计专业知识,在审计过程中可以更准确且高效地做出判断,及时地发现客户公司的盈余操控行为。而且,审计师在海外接受的高质量教育可以帮助其提高认知能力和信息处理能力[34],提高其对客户公司的复杂环境和经营问题等的理解能力,准确地发现客户公司财务报告中存在的违规问题[36],进而带来审计质量的提高。杜勇等[34]发现海外学习经历提高了CEO会计判断和估计的准确性,有效降低了公司的盈余管理。因此,本研究可以合理推测,审计师的海外经历提高了其专业胜任能力,可以更好地发现客户公司存在的重大错报或漏报,从而提高审计质量。

另一方面,海外经历增强了审计师的独立性。众所周知,中国是一个关系型社会,人情关系是人与人之间的交往法则。中国人的思维模式强调仁义、感情,首先考虑的是人情关系,然后才是规则、条例。而与之相反,西方人具有规则意识,首先考虑规则和条例,然后才是人情[37]。DU et al.[38]的研究表明外籍董事较少受人情关系的束缚,坚持按规则办事,因此可以更好地发挥监督作用;GIANNETTI et al.[13]认为海外归来的董事监督力度更强,公司的盈余管理程度更低。审计师的海外经历带来其思维模式的转变[12],使其更好地按规则、条例办事,减弱人情观念对自身的影响,从而在执业时保持应有的独立和谨慎,避免与客户公司管理层合谋,提高审计质量。而且,发达资本市场通常具有较高的投资者保护水平和较完善的法律体系,对信息质量的要求较高,在这样的价值理念的熏陶下,具有海外经历的审计师更倾向于维护利益相关者的权益[34],更有动机抑制客户公司管理层的机会主义行为,从而提高审计质量。

综合以上分析,具有海外经历的审计师因其学习的完备知识和接受的高质量教育有利于及时识别客户公司财务报告存在的问题,提高发现错报或漏报的能力。同时,海外经历培养了审计师按规则办事的思维模式和注重利益相关者的价值理念,在执业时更能保持独立和应有的怀疑精神。可以说,海外经历提高了审计师的专业胜任能力和独立性,从而提高了审计质量。因此,本研究提出假设。

H1相对于没有海外经历的审计师,拥有海外经历的审计师的审计质量更高。

审计师为客户提供审计服务并从客户手里获得收入,审计师与客户之间存在经济依赖,为了挽留客户,有动机牺牲独立性而向客户公司妥协,这种动机与客户重要性有关[14]。CHEN et al.[27]的研究表明审计师个体层面的客户重要性影响审计独立性;CHI et al.[28]发现面对重要客户,审计师的独立性降低,由此导致审计质量下降。客户重要性影响审计师的独立性,从而影响审计师的海外经历与审计质量的关系。本研究分析认为,审计师的海外经历对审计质量的影响在不同的客户重要程度下存在明显差异。在竞争激烈的审计市场中,客户资源是事务所生存和发展的关键,尤其是重要客户。对于个体审计师而言,客户资源更是其在会计师事务所中晋升职位和扩大影响力的基础[39]。面对重要客户的财务造假行为,如果审计师出具非标准审计意见,审计师可能失去重要客户,被置换签字权[40]。当丧失一个重要客户,审计师不仅失去客户资源、经济收入和晋升机会,甚至可能面临职业危机,而留住一个重要客户可以为自身带来收入增加、职业晋升等诸多收益。而且,面对低质量的审计需求和低成本的审计失败,个体审计师坚持职业操守独立且谨慎执业的动机往往不足[40]。因此,在经济依赖动机占主导地位的情况下,当客户公司对审计师比较重要时,审计师往往会“不道德执业”,形成有利于客户公司的激进的财务报告。在这样的情况下,审计师的海外经历形成的独立性优势被弱化,对审计质量的正向影响减弱。因此,本研究提出假设。

H2与重要性程度高的客户公司相比,审计师的海外经历对审计质量的正向影响在重要性程度低的客户公司中表现得更强。

会计师事务所的声誉和规模是影响审计质量的重要因素[16-17]。不同规模和声誉的会计师事务所,在维护声誉的动机、影响力、人力资本等方面存在明显的差距。因此,本研究认为审计师的海外经历对审计质量的影响在中国排名前十的大会计师事务所(以下简称“十大”)与非“十大”会计师事务所之间存在差异。首先,“十大”会计师事务所具有更强的声誉保护动机,保持独立性的动机更强,审计质量更高;其次,规模大的事务所对单个客户公司的依赖性较低,更容易保持应有的独立和谨慎,拒绝参与管理层的财务信息操控行为;最后,与其他事务所相比,“十大”会计师事务所对审计师进行更多的人力资本投资,提供更丰富的职业教育培训和更专业的行业知识。综合以上分析,本研究认为审计师的海外经历形成的人力资本优势和独立性优势在“十大”会计师事务所中就变得弱化。因此,本研究提出假设。

H3与在“十大”会计师事务所的审计师相比,在非“十大”会计师事务所的审计师的海外经历对审计质量的正向影响表现得更强。

3研究设计

3.1研究样本和数据来源

本研究选取2001年至2016年中国沪深两市A股上市公司作为初始研究样本,参照已有研究的做法对初始样本进行筛选:①剔除金融、保险行业的公司样本;② 剔除ST、ST*和PT的公司样本;③剔除数据缺失的公司样本。最终,本研究得到有效年度观察样本共计21 042个。

本研究从中国注册会计师协会网站上手工收集审计师个体特征以及“十大”会计师事务所数据,市场化程度变量来自王小鲁等[41]的《中国分省份市场化指数报告(2016)》,其他相关数据均来自CSMAR数据库。

3.2变量定义和测量

3.2.1 因变量:审计质量

审计质量通常难以直接观察和测量,需要借助一些可观察到的替代指标[14],测量审计质量的变量可以分为输出型替代变量和输入型替代变量。输出型替代变量是从审计结果的角度测量审计质量,如财务报告质量等;输入型替代变量是根据可观测到的投入指标测量审计质量,如审计投入时间、审计费用等[42]。

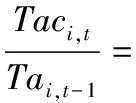

盈余管理是目前研究中普遍使用的测量审计质量的重要指标[29]。高质量的审计可以有效提高会计信息的真实性和可靠性,抑制盈余管理,即盈余管理程度越低,意味着审计质量越高[30]。盈余管理可以捕捉到在会计准则允许范围内的盈余操控,而这些盈余操控严重影响投资者的判断和会计信息质量,这也是审计准则赋予审计师的责任,即保证财务报告真实反映公司的经济活动[5]。虽然盈余管理并不能直接刻画严重的错误重述,但盈余管理与重大错报重述密切相连,从而增加了捕捉到更多严重的错误重述的可能性[1]。盈余管理是一个连续变量,可以很好地刻画审计质量的变化。即使在较小的样本中,盈余管理作为审计质量的替代变量也可以有效地使用[1]。张宏亮等[42]检验中国资本市场中审计收费、事务所规模和盈余管理等6个指标对审计质量的替代效果,结果发现,会计师事务所规模和盈余管理对审计质量的替代性最好。因此,本研究采用应计盈余管理作为审计质量的替代变量。参考BALL et al.[43]的研究,应计盈余管理的计算公式为

(1)

其中,i为公司,t为年度;Tac为总应计利润,用营业收入与经营现金流量的差值计算;Ta为资产总额;ΔRev为收入的变化;Ppe为固定资产价值;ΔCf为经营现金流量的变化;DΔCf为虚拟变量,当经营现金流量的变化小于0时取值为1,否则取值为0;γ1~γ6为估计系数,μi,t为残差项。用总应计利润值减去估计的非操控性应计利润计算应计盈余管理Da_ΔCf,可操控性应计利润越大,代表盈余管理越多,审计质量越差。本研究使用(1)式分行业和分年度进行回归。

DEFOND et al.[1]认为在测量审计质量时应该综合使用输入型变量和输出型变量,弥补各自的劣势。因此,借鉴已有研究[44-45],本研究在稳健性测试中使用会计违规和小额微利作为审计质量的输出型替代变量,使用审计费用和审计投入作为审计质量的输入型替代变量,以增加本研究结果的说服力。会计违规是指公司当年因“虚构利润、虚列资产、虚假记载”被处罚的概率和次数;对小额微利的测量,当每股盈余在0~2%范围内时取值为1,否则取值为0;用会计师事务所收取的审计费用的自然对数测量审计费用;用资产负债表日到审计报告日之间日历天数的自然对数测量审计投入。当公司发生会计违规时,表明审计质量较低。小额微利通常可以看作是公司进行向上的盈余管理,当存在小额微利时,说明审计质量较低。而审计费用越高,审计时间越多,意味着审计师在审计过程中有更多的投入,更加努力,从而带来更高的审计质量。

3.2.2 自变量:审计师的海外经历

借鉴周泽将等[11]、文雯等[12]和GIANNETTI et al.[13]的研究,本研究将审计师的海外经历定义为审计师曾在中国大陆以外的国家或地区有过学习经历。文雯等[12]和GIANNETTI et al.[13]认为中国港澳台地区与大陆在制度背景等方面存在较大差异,故将审计师在港澳台地区的求学背景也算作海外经历。本研究从中国注册会计师协会网站上手工收集审计师的毕业学校信息,根据学校信息判断审计师是否有过海外经历,若审计师的毕业学校为海外高校取值为1,否则取值为0。

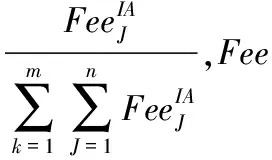

3.2.3 调节变量

3.2.4 控制变量

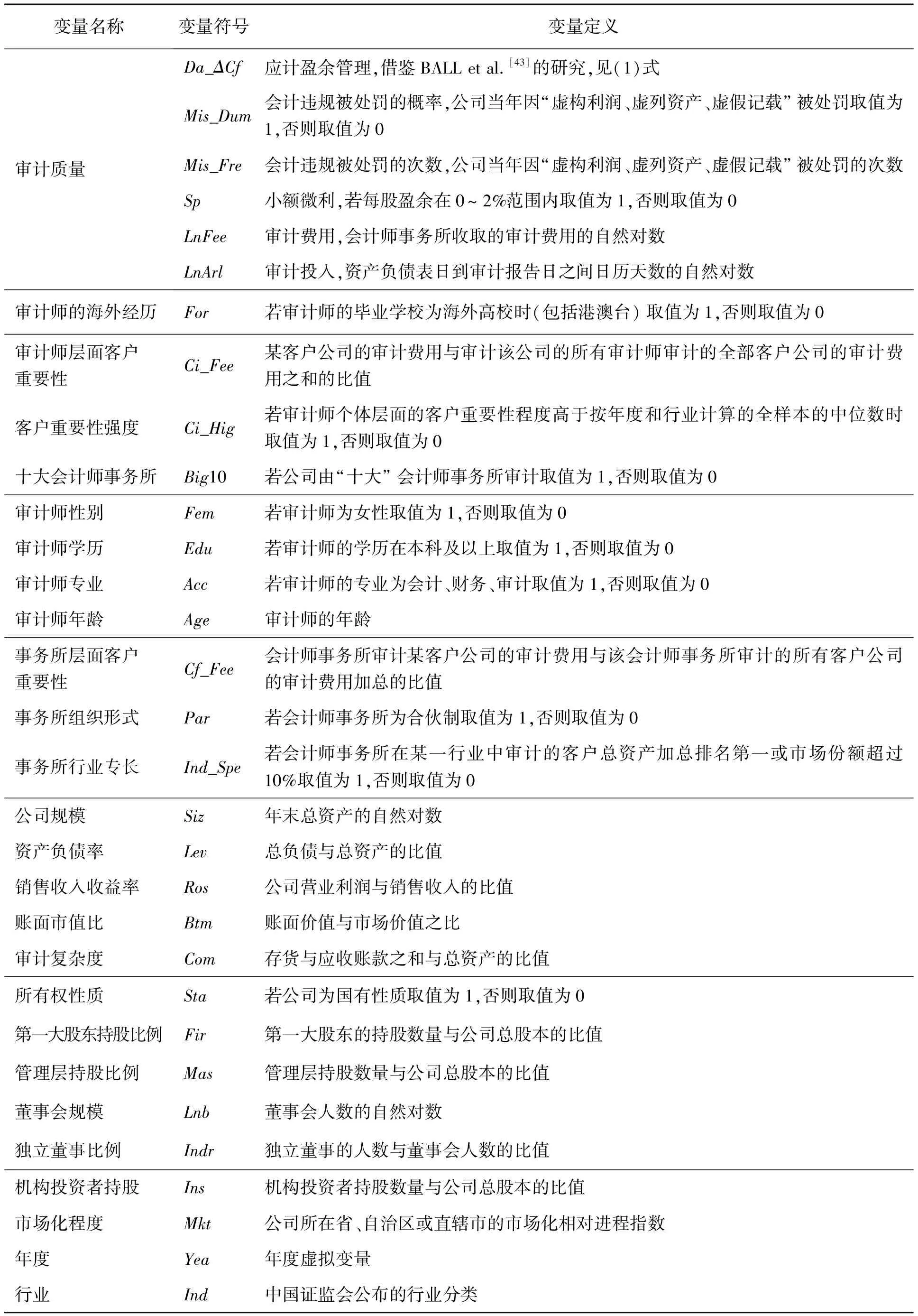

已有研究发现审计师特征(会计师事务所层面和审计师个体层面)[5]、公司财务特征[29-30]、公司治理特征[46-47]、外部监督机制[46]、外部制度环境[34]会影响盈余管理水平。因此,本研究控制以下变量:审计师个体特征变量有性别、学历、专业和年龄;会计师事务所特征变量有事务所层面的客户重要性、事务所组织形式、事务所行业专长;公司财务特征变量有公司规模、资产负债率、销售收入收益率、账面市值比、审计复杂度;公司治理特征变量有所有权性质、第一大股东持股比例、管理层持股比例、董事会规模、独立董事比例;外部监督机制的变量有机构投资者持股;外部制度环境的变量有市场化程度。此外,为了控制行业和年度固定效应的影响,本研究在回归模型中加入行业和年度虚拟变量。具体的变量定义见表1。

3.3计量回归模型

为了检验本研究提出的假设,设计回归模型进行OLS多元回归分析,即

Da_ΔCfi,t=α0+α1Fori,t+α2Ci_Feei,t+α3Big10i,t+

α4Femi,t+α5Edui,t+α6Acci,t+α7Agei,t+

α8Cf_Feei,t+α9Pari,t+α10Ind_Spei,t+

α11Sizi,t+α12Levi,t+α13Rosi,t+α14Btmi,t+

α15Comi,t+α16Stai,t+α17Firi,t+α18Masi,t+

α19Lnbi,t+α20Indri,t+α21Insi,t+α22Mkti,t+

∑Yea+∑Ind+εi,t

(2)

其中,α0为截距项,α1~α22为各变量的回归系数,εi,t为随机误差项。若For的回归系数α1显著为负,表明H1成立,即审计师的海外经历提高了审计质量。为检验H2,将审计师个体层面的客户重要性按照年度和行业取中位数,将高于中位数的样本划分为高客户重要性组,取值为1;将低于中位数的样本划分为低客户重要性组,取值为0。利用(2)式进行回归分析。为检验H3,将样本公司按照是否选择“十大”会计师事务所划分为两个子样本,选择“十大”进行审计的公司子样本取值为1,选择非“十大”进行审计的公司子样本取值为0,据此进行分组回归检验。此外,本研究对所有连续性变量都进行上下1%的缩尾处理。

4实证结果分析

4.1描述性统计分析

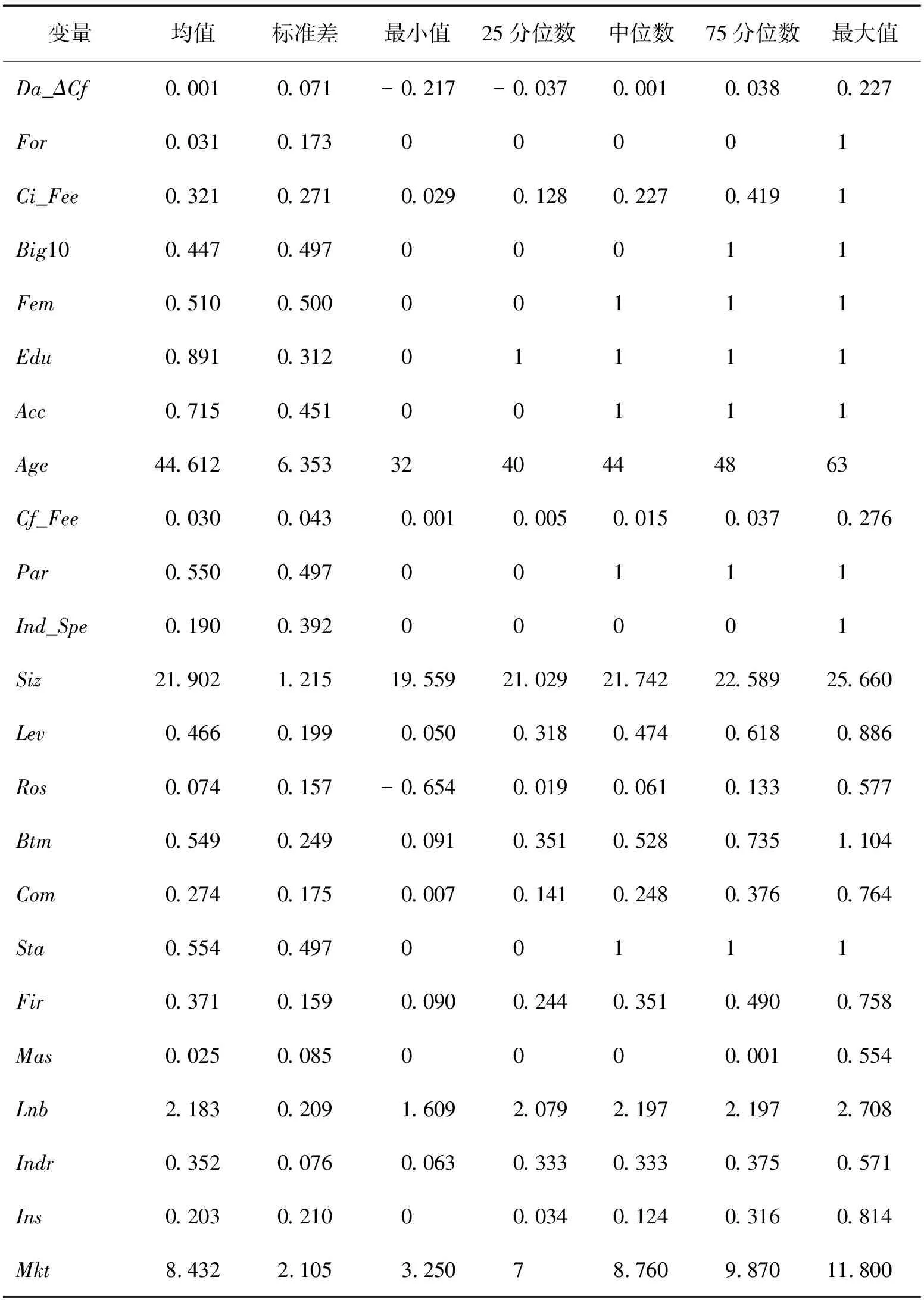

本研究的描述性统计结果见表2。由表2可知,①应计盈余管理的均值为0.001,最小值为-0.217,最大值为0.227,说明中国资本市场上公司的盈余管理程度差别比较大。②审计师的海外经历的均值为0.031,说明具有海外经历的审计师依然占少数。③审计师层面客户重要性的均值为0.321,“十大”会计师事务所的均值为0.447,说明约有44.700%的上市公司选择“十大”事务所进行审计。④女性审计师的均值为0.510,说明约有一半的公司选择女性审计师进行审计;审计师学历的均值为0.891,说明审计师的学历在本科及本科以上的占89.100%;审计师专业的均值为0.715,说明约有71.500%的审计师所学专业为会计、审计、财务;审计师年龄的均值为44.612。⑤事务所层面客户重要性的均值为0.030;事务所组织形式的均值为0.550,说明超过一半的会计师事务所的组织形式为合伙制;事务所行业专长的均值为0.190。⑥财务特征方面,公司规模的均值为21.902;资产负债率的均值为0.466;销售收入收益率的均值为0.074;账面市值比的均值为0.549;审计复杂度的均值为0.274,说明上市公司的存货与应收账款之和占总资产的比例平均为27.400%。⑦所有权性质的均值为0.554,说明超过一半的上市公司为国有控股公司;第一大股东持股比例的均值为0.371;管理层持股比例的均值为0.025,说明中国上市公司管理层的持股比例较低;董事会规模的均值为2.183,说明上市公司的董事会平均约为9人;独立董事比例的均值为0.352。⑧机构投资者持股比例的均值为0.203,市场化程度的均值为8.432。

4.2Pearson相关性分析

表3给出本研究变量的Pearson相关性分析结果。由表3可知,审计师的海外经历与盈余管理在5%水平上显著负相关,与H1一致,初步支持本研究的结论。审计师专业与盈余管理在5%水平上显著正相关。“十大”会计师事务所和事务所组织形式与盈余管理显著负相关,说明大规模、采用合伙制的事务所有利于审计质量的提高。公司规模、资产负债率和账面市值比与盈余管理显著负相关,销售收入收益率和审计复杂度与盈余管理显著正相关。国有性质与盈余管理显著负相关,说明国有企业的盈余管理程度更低;第一大股东持股比例、管理层持股比例和市场化程度与盈余管理显著正相关。此外,控制变量之间的相关系数都在0.500以下。本研究还进行了方差膨胀因子检验,方差膨胀因子均值为1.300,最大值为2.220,说明不存在明显的多重共线性问题。

4.3多元回归分析

4.3.1 审计师的海外经历与审计质量

为检验H1,本研究采用(2)式进行OLS回归,并控制年度和行业固定效应。本研究中报告的所有t检验值均经过White调整[48]。

表1 变量定义Table 1 Definition of Variables

表2 描述性统计结果Table 2 Results for Descriptive Statistics

注:观测值为21 042,下同。

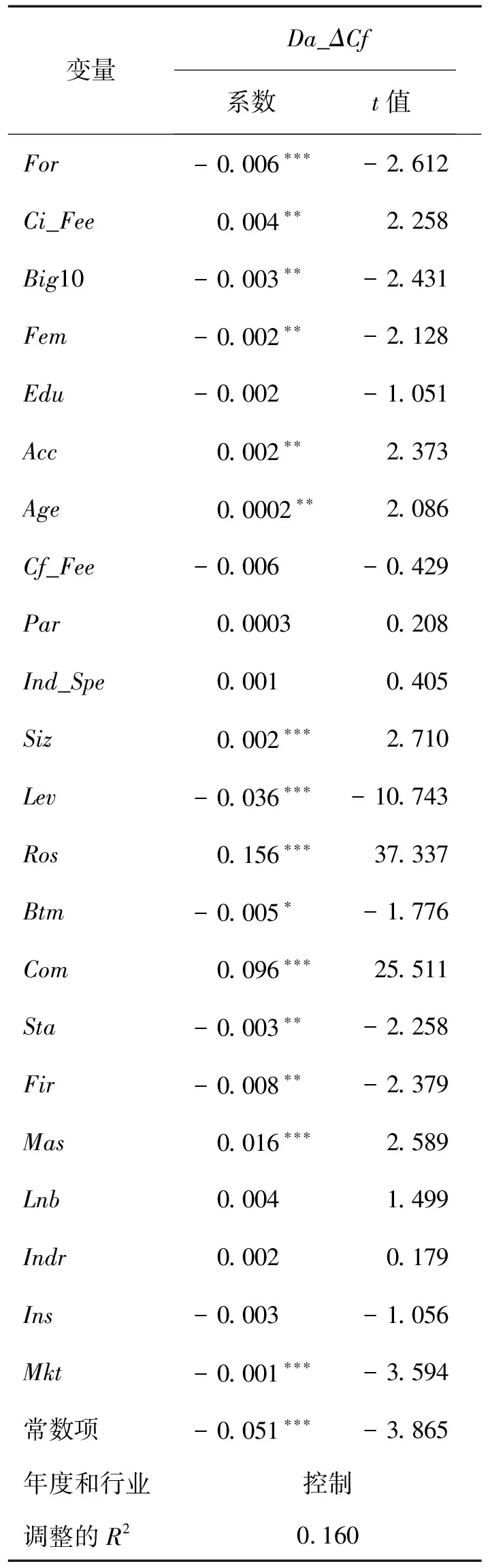

表4给出审计师的海外经历对审计质量的回归结果。由表4结果可知,审计师海外经历的系数为-0.006,在1%的水平上显著为负,意味着审计师的海外经历降低了公司的盈余管理程度,提高了审计质量,H1得到验证。

审计师层面客户重要性与盈余管理显著正相关,说明客户公司越重要,审计师的独立性越低[28]。“十大”会计师事务所与盈余管理显著负相关,说明规模较大的会计师事务所其审计师的审计质量更高[16-17]。审计师性别与盈余管理显著负相关,说明女性审计师提高了审计质量[22-23];审计师专业与盈余管理呈正相关的关系[30];审计师年龄与盈余管理显著正相关[26]。公司规模与盈余管理显著正相关,表明公司规模越大,盈余管理程度越高[29];资产负债率与盈余管理显著负相关,表明资产负债率与审计质量正相关[5];销售收入收益率与盈余管理显著正相关[5];账面市值比与盈余管理显著负相关[5];审计复杂度与盈余管理显著正相关,说明审计复杂度增加了盈余管理程度[22]。所有权性质与盈余管理显著负相关,说明国有性质降低了盈余管理程度[29];第一大股东持股比例与盈余管理显著负相关,说明第一大股东持股比例越高,审计质量越高[44];管理层持股比例与盈余管理显著正相关[49]。市场化程度与盈余管理显著负相关[34]。

表3 Pearson相关性分析结果Table 3 Results for Pearson Correlation Analysis

注:***为1%的显著性水平,**为5%的显著性水平,*为10%的显著性水平,双尾检验,下同。

表4 审计师的海外经历与审计质量的回归结果Table 4 Regression Results for Individual Auditors′ Foreign Experience and Audit Quality

注:t值为稳健标准误估计量,下同。

4.3.2 按照客户重要性和“十大”会计师事务所分组:审计师的海外经历与审计质量

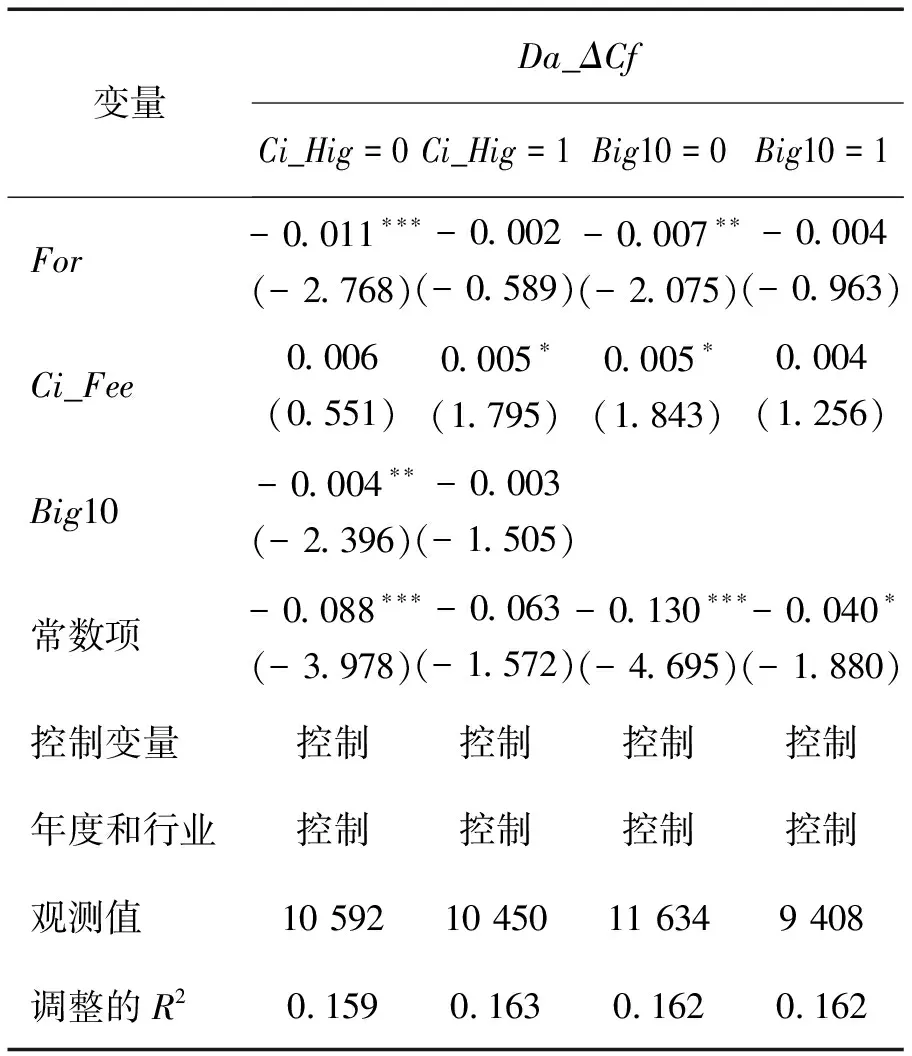

表5给出分别按客户重要性和事务所规模分组的回归结果,第2列和第3列为按客户重要性分组的回归结果,第4列和第5列为按“十大”会计师事务所分组的回归结果。结果表明,在低客户重要性组中,For的系数为-0.011,显著性水平为1%;在高客户重要性组中,For的系数为-0.002,不具有统计显著性。此结果意味着审计师的海外经历与盈余管理的负向关系在低客户重要性组中表现得更强,H2得到验证。在非“十大”会计师事务所的子样本中,For的系数为-0.007,显著性水平为5%;而在“十大”会计师事务所的子样本中,For的系数为-0.004,在统计上不显著。H3得到验证,说明与“十大”会计师事务所相比,审计师的海外经历与盈余管理的负向关系在非“十大”会计师事务所中更强。

表5 按照客户重要性和会计师事务所规模分组检验的回归结果Table 5 Regression Results for Grouping Tests Based on Client Importance and Audit Firm Size

注:括号内数据为t值,下同。

4.4稳健性检验

4.4.1 倾向得分匹配法

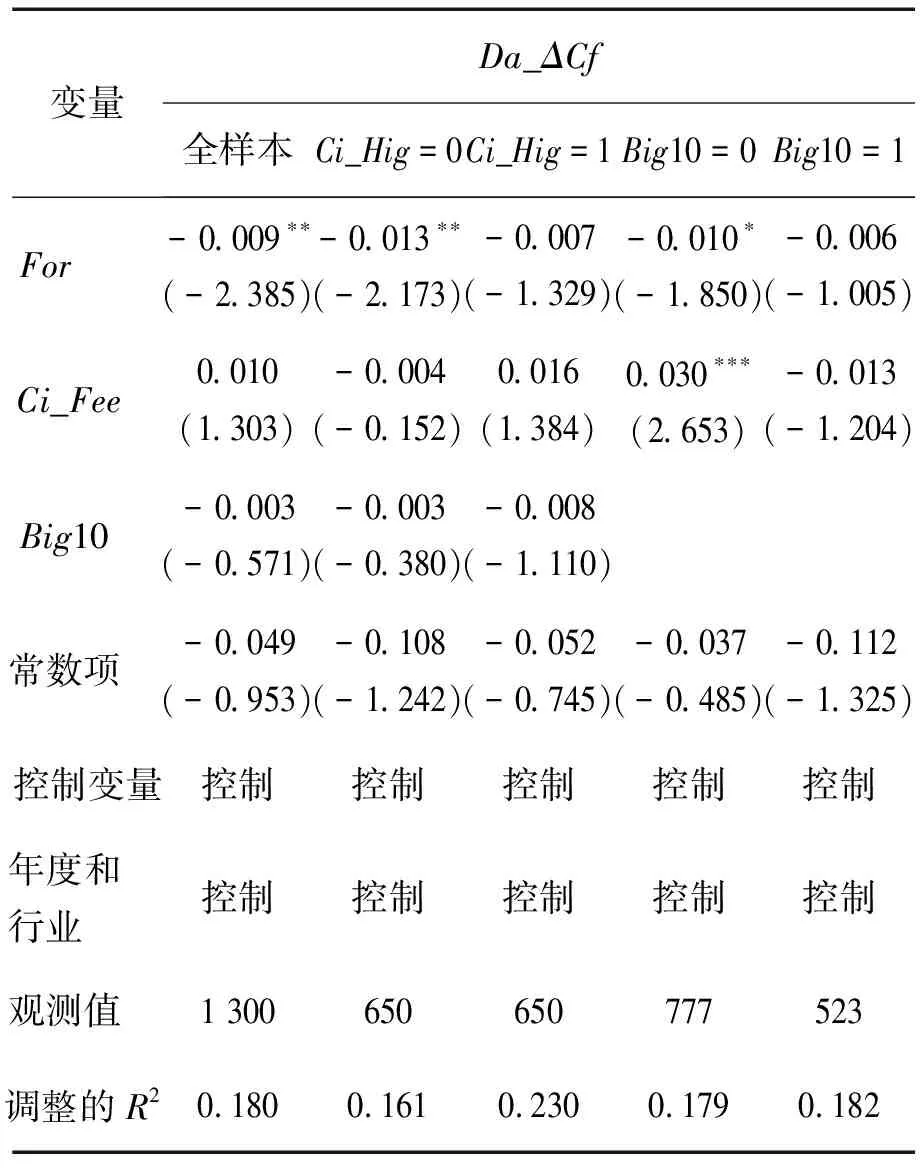

审计师的海外经历与审计质量之间可能存在着内生性问题,如会计信息质量好的公司更倾向于选择具有海外经历的审计师。为此,本研究采用倾向得分匹配法控制审计师的海外经历与审计质量的潜在内生性问题。具体地,借鉴已有研究[11-13],选取影响公司选择具有海外经历审计师的变量进行第1阶段的回归,这些变量包括公司所在地是沿海地区(Sea_Fir)、会计师事务所所在地是沿海地区(Sea_Acc)、外资持股比例(FShr)、公司规模、资产负债率、销售收入收益率、账面市值比、审计复杂度、所有权性质和市场化程度。公司所在地是沿海地区定义为当公司所在省份为天津、上海、河北、辽宁、山东、江苏、浙江、福建、广西、广东、海南等沿海地区时取值为1,否则取值为0。事务所所在地是沿海地区定义为当事务所所在省份为沿海地区取值为1,否则取值为0。外资持股比例使用外资持股数量与总股本的比值测量。未列示的结果表明,公司所在地是沿海地区、事务所所在地是沿海地区、公司规模、账面市值比与选择具有海外经历的审计师显著正相关。资产负债率、销售收入收益率与选择具有海外经历的审计师显著负相关。本研究将选择海外经历的审计师的公司与未选择海外经历的审计师的公司进行一对一的匹配,匹配阈值为0.005。配对完成后,有648个对照组的观测值与648个控制组的观测值成功配对,得到1 296个观测值。在配对前控制组与对照组之间存在显著差异,而在配对后控制组与对照组不存在显著差异,说明本研究的配对是成功的。表6给出匹配后样本的回归结果,结果表明审计师的海外经历与盈余管理显著负相关,且二者之间的负向关系在低客户重要性组和非“十大”会计师事务所组中表现得更强,与H1、H2和H3的预测一致,说明在控制审计师的海外经历与审计质量之间的内生性问题之后,本研究的结论依然成立。

表6 稳健性检验:使用倾向得分匹配方法的回归结果Table 6 Robust Test: Regression Results for Using Propensity Score Matching Method

4.4.2 传统配对方法

由于本研究的自变量审计师的海外经历的数量较少,仅有650个样本观测值,占本研究样本的3.089%。为增加本研究结论的可靠性,本研究借鉴杜勇等[34]的研究,针对有海外经历的审计师的样本按照年度、行业和资产规模相近的原则与无海外经历的审计师样本进行一对一配对,最终得到1 300个样本观测值。表7给出相关的回归结果,结果表明有海外经历的审计师审计的公司其盈余管理程度更低,而且二者之间的负向关系主要存在于低客户重要性组和非“十大”会计师事务所组中,H1、H2和H3得到进一步验证。

表7 稳健性检验:使用传统配对方法的回归结果Table 7 Robust Test: Regression Results for Using Traditional Matching Method

4.4.3 使用测量盈余管理的其他指标

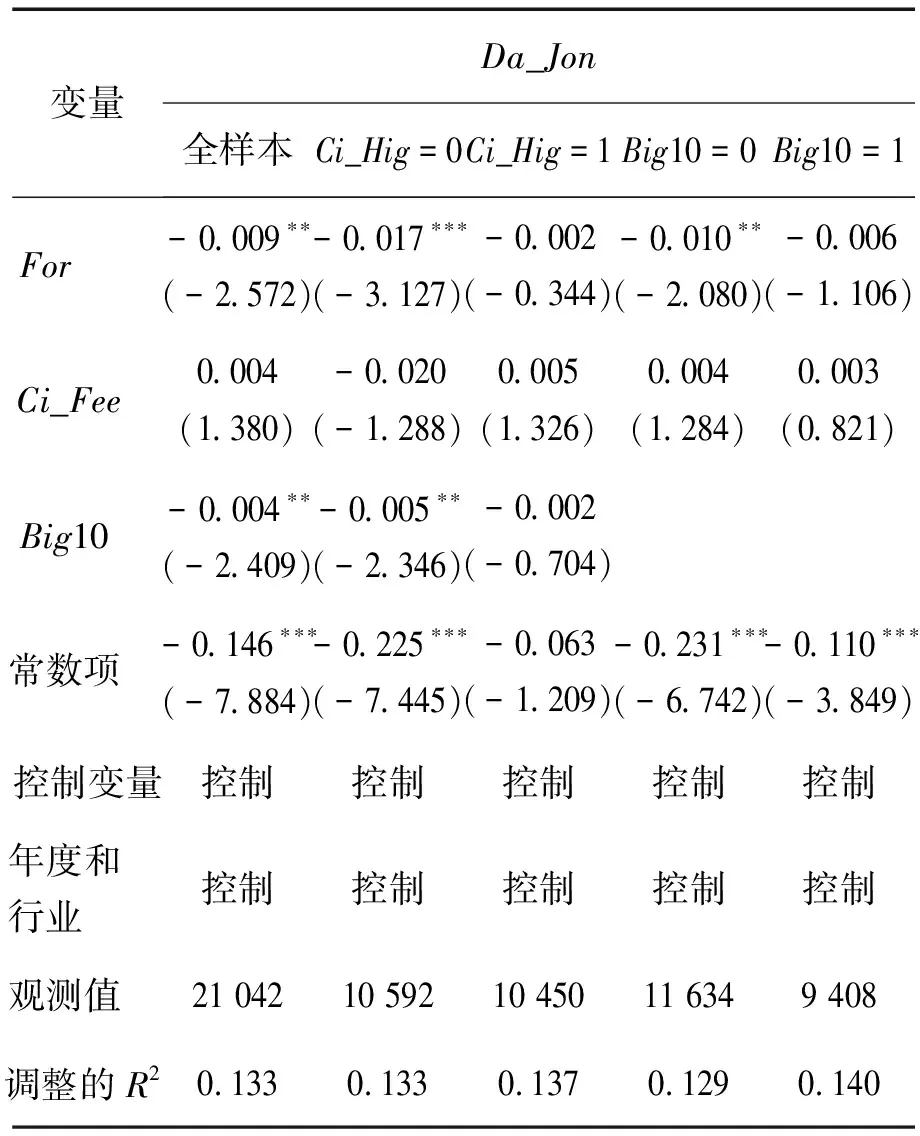

本研究使用调整后的JONES模型计算可操控性应计利润,记为Da_Jon[50],重复表4和表5的回归,表8给出回归结果。结果表明具有海外经历的审计师有更低程度的盈余管理,审计质量更高,H1得到进一步验证。而且,审计师的海外经历与盈余管理的负向关系主要存在于低客户重要性组和非“十大”会计师事务所组中,H2和H3得到进一步验证。

进一步,本研究借鉴ROYCHOWDHURY[51]和陈克兢等[52]的研究,使用真实盈余管理测量盈余管理,记为Rem。本研究分别计算异常销售操控Rm_Cfo、异常生产操控Rm_Pro和异常费用操控Rm_Dis,Rem=Rm_Pro-Rm_Cof-Rm_Dis。重复表4和表5的回归,表9给出回归结果,结果与前文一致,进一步验证了相关结论。

表8 稳健性检验:使用应计盈余管理其他指标的回归结果Table 8 Robust Test: Regression Results for Using Other Measurement of Accrual Earnings Management

表9 稳健性检验:使用真实盈余管理的回归结果Table 9 Robust Test: Regression Results for Using Real Earnings Management

4.4.4 使用测量审计师的海外经历的其他指标

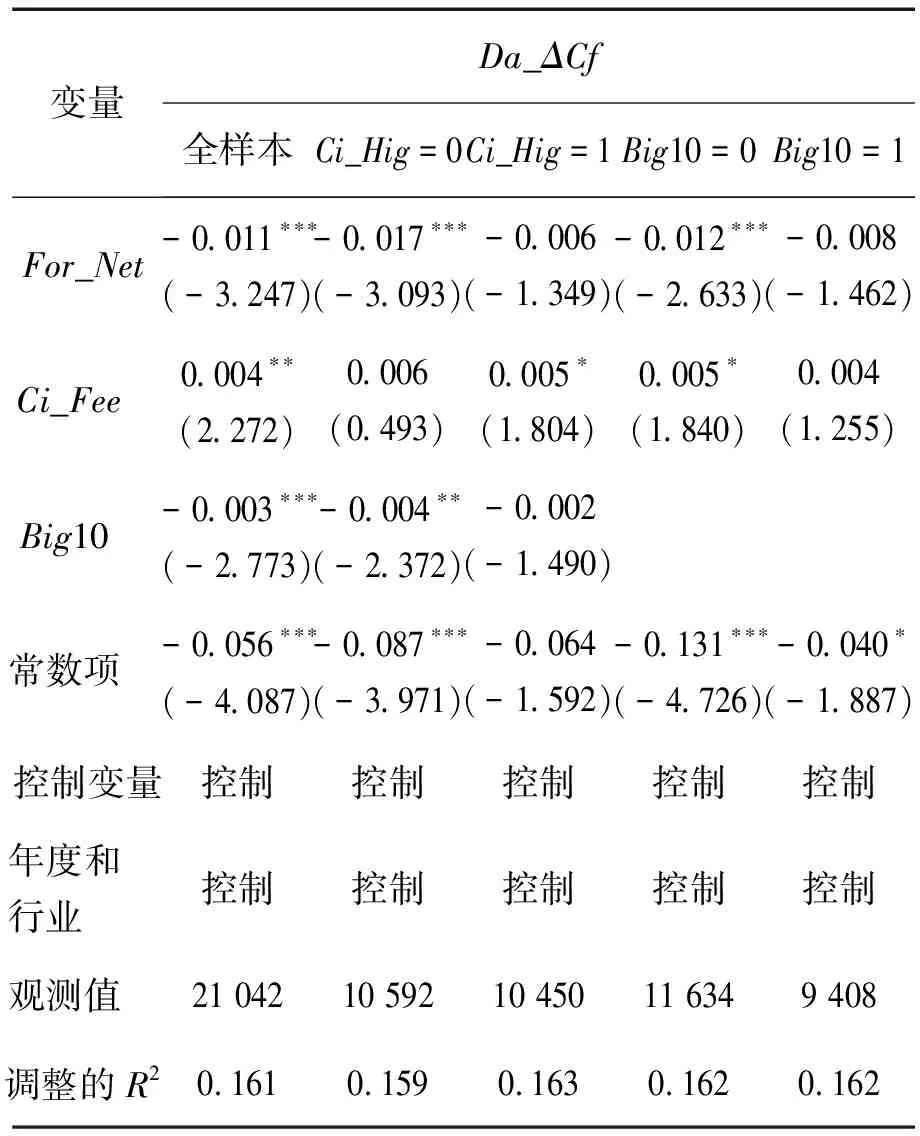

鉴于港澳台地区在地域和文化等方面与中国大陆相近,为更好地测量审计师的海外经历,本研究进一步缩小海外经历的定义范围,排除审计师毕业于港澳台地区的高校,将For_Net定义为在中国以外的国家或地区的求学经历。表10给出相关回归结果,For_Net与盈余管理显著负相关,且二者之间的负向关系在低客户重要性组和非“十大”会计师事务所组中表现得更强,进一步支持本研究假设。

表10 稳健性检验:使用审计师的海外经历其他指标的回归结果Table 10 Robust Test: Regression Results for Using Other Measurement of Individual Auditors′ Foreign Experience

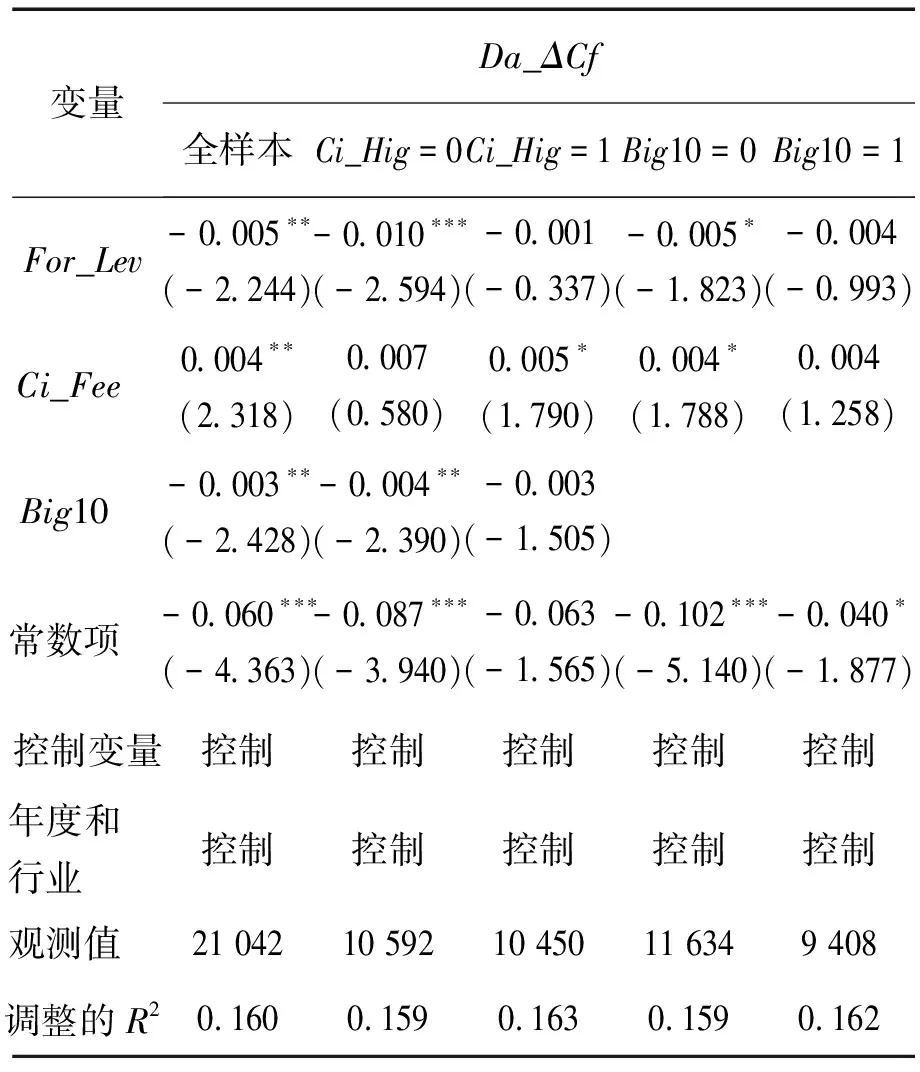

考虑到海外学习经历对个体的影响程度,本研究进一步根据审计师的学历重新定义审计师的海外经历。本研究将For_Lev定义为当审计师从海外学校(包括港澳台)获得本科学位或硕士学位取值为1,当审计师从海外学校(包括港澳台)获得博士学位取值为2,否则取值为0。表11给出相关的回归结果,For_Lev与盈余管理显著负相关,且二者之间的负向关系主要体现在低客户重要性组和非“十大”会计师事务所组中,H1、H2和H3得到进一步验证。

4.4.5 控制会计师事务所固定效应

为了更好地检验审计师个体层面的作用,参考已有研究[5],本研究在控制年度和行业固定效应后,进一步控制会计师事务所的固定效应,即根据会计师事务所生成一系列的虚拟变量,检验结果见表12。加入会计师事务所固定效应后,For的系数依然显著为负,且二者之间的负向关系在低客户重要性组和非“十大”会计师事务所组中表现得更强,与表4和表5的回归结果一致,表明在控制会计师事务所的固定效应以后,相关结论依然成立。

表11 稳健性检验:考虑审计师教育水平的回归结果Table 11 Robust Test: Regression Results for Considering Individual Auditors′ Education Level

表12 稳健性检验:控制会计师事务所固定效应的回归结果Table 12 Robust Test: Regression Results for Controlling Audit Firms′ Fixed Effects

4.4.6 控制公司省份的固定效应

周泽将等[11]认为地理位置影响对海外人才的选择,为更好地控制遗漏变量的问题,本研究控制公司所在省份的固定效应。表13给出回归结果,在控制公司所在省份的固定效应后,审计师的海外经历与盈余管理显著负相关,且二者之间的负向关系主要存在于低客户重要性组和非“十大”会计师事务所组中,与前文的结果一致。

表13 稳健性检验:控制公司省份固定效应的回归结果Table 13 Robust Test: Regression Results for Controlling Firms′ Provincial Fixed Effects

4.4.7 使用测量审计质量的其他指标

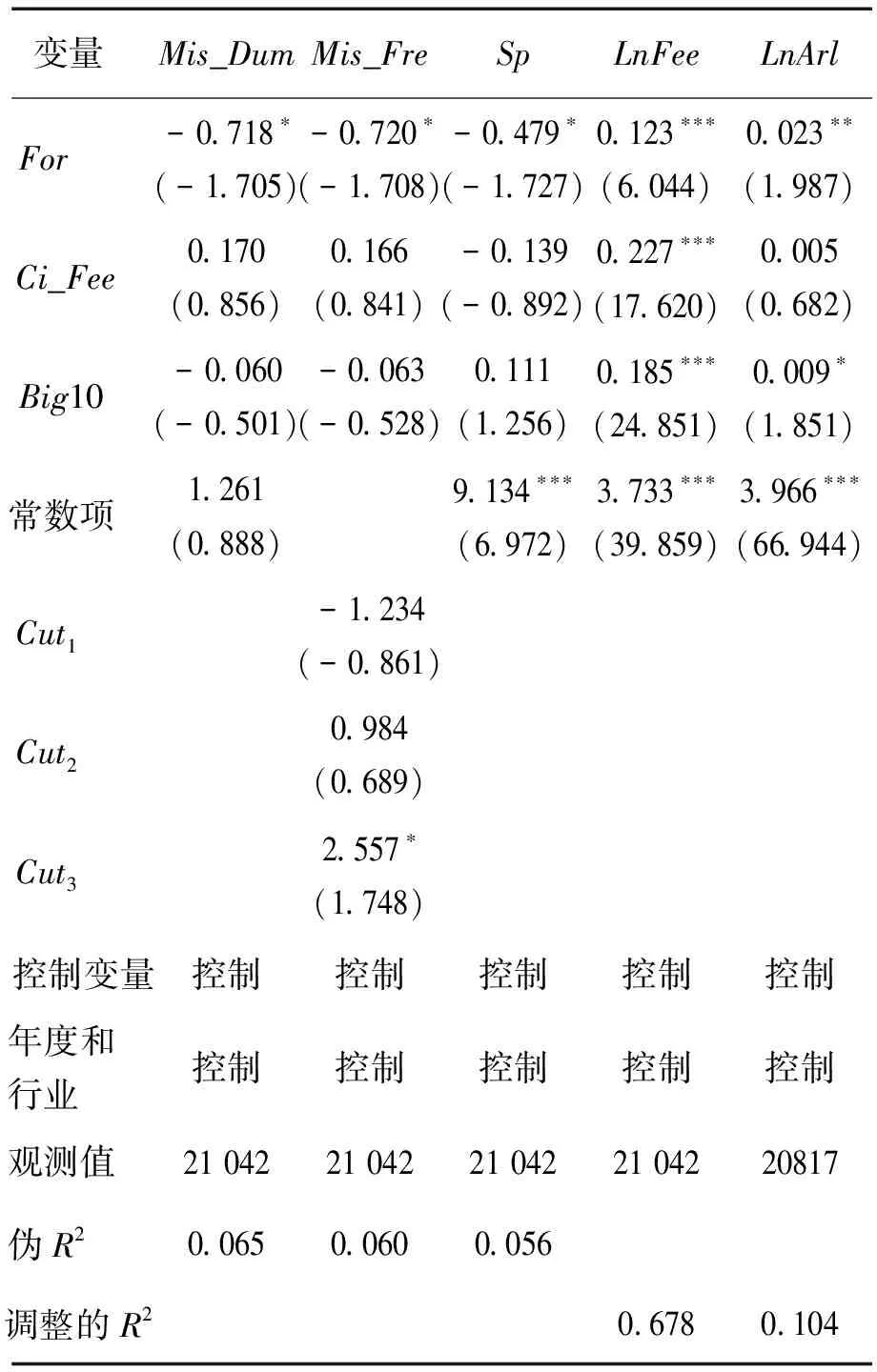

本研究使用公司因会计违规被处罚的概率和次数、小额微利、审计费用和审计投入替代盈余管理,回归结果见表14。实证结果表明,具有海外经历的审计师降低了客户公司发生会计违规的概率和次数,降低了小额微利,提高了审计费用和审计投入,说明具有海外经历的审计师提供的审计质量更高,为本研究结论提供了进一步的支持。需要说明的是,在第3列中,Cut1、Cut2和Cut3为辅助参数。当Mis_Fre的估计值小于-1.234时,公司因会计违规被处罚的次数为0;Mis_Fre的估计值大于-1.234小于0.984时,公司因会计违规被处罚的次数为1;Mis_Fre的估计值大于0.984小于2.557时,公司因会计违规被处罚的次数为2;Mis_Fre的估计值大于2.557,公司因会计违规被处罚的次数为3。

表14 稳健性检验:使用审计质量其他指标的回归结果Table 14 Robust Test: Regression Results for Using Other Measurements of Audit Quality

5结论

已有研究较少从个体审计师的背景特征视角探讨审计质量的影响因素,且没有研究探讨审计师的海外经历对审计质量的影响机制。本研究以2001年至2016年中国A股上市公司为研究样本,手工收集审计师的背景特征数据,实证分析审计师的海外经历对审计质量的作用机理。研究结果表明,与没有海外经历的审计师相比,具有海外经历的审计师审计的公司有更低的盈余管理程度,表明审计师的海外经历有助于提高审计质量。进一步研究发现,与高客户重要性组相比,审计师的海外经历对审计质量的积极影响在低客户重要性组中表现得更强,说明当审计师面对重要客户时独立性下降,从而弱化了海外经历对审计质量的正向影响。而且,当审计师所在的会计师事务所为“十大”所时,海外经历带来的积极影响减弱,即审计师的海外经历与审计质量的正向关系在非“十大”会计师事务所中表现得更强。此外,为了增强研究结果的可靠性和稳健性,本研究采用倾向得分匹配法、传统配对方法控制审计师的海外经历与审计质量之间潜在的内生性问题。同时,本研究还进行了一系列的稳健性测试,如使用其他方法测量主要变量、控制会计师事务所的固定效应、控制公司所在地的固定效应,研究结论依然成立。

本研究的可能贡献主要有:①本研究立足于审计师个体特征,从海外经历这一独特的视角分析审计师个体特征对审计质量的影响,拓展并丰富了审计师个体特征的研究。有学者从审计师的性别、年龄和任期等方面进行研究,但尚无研究关注审计师的海外经历对审计质量的影响。而且,DEFOND et al.[3]和CHURCH et al.[4]建议审计的研究拓展到审计师个体层面,本研究回应了他们的呼吁,并为审计师个体特征影响审计质量提供了进一步的经验证据。②已有研究较多关注公司高管团队的海外经历对公司行为的影响,主要结论为海外经历提高了高管团队的人力资本优势和社会资本优势。本研究将海外经历的研究拓展到审计领域,为已有研究提供了支持,且拓展了有关海外归国人员带来的经济后果的研究。③CHEN et al.[27]发现审计师个体层面的客户重要性影响审计师的独立性。本研究发现审计师的海外经历与审计质量的正向关系在低客户重要性组中表现得更强,为该结论提供了进一步的支持,丰富了有关客户重要性的研究。④本研究发现当审计师在“十大”会计师事务所任职时,其海外经历对审计质量的正向影响减弱。已有研究表明规模较大的事务所在独立性、人员培训等方面具有显著优势[16-17],本研究结论支持此方面的研究结果。

本研究结论有3点启示。①目前海外归国群体日益受到重视,且不断壮大。本研究发现海归人员在审计市场中发挥着重要的作用,为政府制定和完善相关的外派留学机制、人才引进政策提供了一定的支持和依据。②既然客户重要性是影响审计独立性的重要因素,一方面,对于事务所来说,应该合理进行人员配备,尽量避免审计师对某个客户的过度依赖,同时加强质量控制措施;另一方面,对于监管部门来说,应该要求会计师事务所公布重要客户名单,以此作为重点监督对象。③会计师事务所规模是影响审计质量的重要方面,注册会计师协会应该进一步鼓励事务所做大做强,以此来保证审计作用的发挥。

本研究存在一定的局限,本研究采用盈余管理、会计违规、小额微利、审计费用等测量审计质量,未来研究可以使用测量审计质量的其他方法进行检验,如审计意见等。此外,已有管理学的研究将海外经历定义为在海外学习或工作的经历,本研究无法获得审计师是否在海外工作过的数据,后续研究可以采用调查问卷等方法完善对审计师海外经历的测量。