制造业企业股票价格与公司财务指标关系的实证研究

2019-05-18宋啸宇

宋啸宇

(苏州大学,江苏 苏州 215000)

一、引言

近年来,我国股票市场发展极为迅速,越来越多的投资者选择投资于股票市场。但是,对于大多数的投资者而言,都采取“跟风”姿态,并未有理性的分析,因此会导致亏损大于收入的现象。本文则通过实证分析,研究了我国上市公司制造业企业的股票价格与公司财务指标的关系,揭示了各项财务指标对股价的影响程度,从而给投资者带来一定的建议。

二、文献综述

年度财务报表中提供的财务比率是衡量上市公司整体业绩的有效指标,研究人员为了预测未来股价而开始量化这些比率与股价之间的关系已经有很长一段时间了。一般来说,这些比率可分为四类,即盈利比率、杠杆比率、营运比率和成长长比率。

最常用的盈利比率是每股收益,Kohei Aono和Tokuo Iwaisako(2010)证明了这一比率与日本股票价格具有很强的正相关关系。Hemadivya,K,Rama Devi,V(2013)通过分析印度股市得出了相同的结论。

然而,另一个盈利率---股本回报率显示出更为复杂的情况;Liu和Hu(2005)以及Raballe和Hedensted(2008)发现ROIC比率与中国股票价格和丹麦股票价格正相关,因为较高的ROIC显示出较高的回报率,因此这些股票的需求高于其他股票。但是,Patriawan(2011)提出了完全相反的观点,认为ROIC与股价呈负相关。在我们的实证研究中,我们确实发现了ROIC和股价之间的异常负相关,我们将在后面详细解释。

流动比率是衡量财务杠杆率的一个指标,它显示了一家公司的经营活动获得资金的程度。一般而言,流动比率(流动资产/流动负债)低于行业平均水平的公司更容易陷入财务困境。Kohansal等(2013)发现,伊朗股市和泰国交易所市场的股票价格与流动比率之间分别存在正相关关系。

管理指标是业务中的运营数据。例如,存货周转率(销售成本/平均存货)用于量化公司实现存货利润的速度。通过对美国各行业的分析,Edirisinghe N& Zhang(2008)构建了一个综合多个管理指标的成熟的财务实力指标,发现股票价格与关键指标之间存在正相关关系。他指出,库存周转率和应收账款周转率是制造业的两个重要因素。

三、实证分析

(一)变量选取

本文选取上海、深圳证交所的制造业上市公司2278家作为观察对象。由于信息不完整,排除了116只股票。

(二)自变量和因变量

为了找出股价与公司财务比率之间的相关性,我们选择2018年12月28日,即2018年最后一个交易日所选股票的收盘价作为因变量,并从盈利能力、偿债能力、营运能力和成长能力等4个方面选择若干财务指标(如下所示)作为自变量。

(三)实证检验

我们建立多元线性回归模型:Y=m+aX1+bX2+cX3+dX4+e X5+fX6+gX7+ε, 来寻找变量间存在的关系。

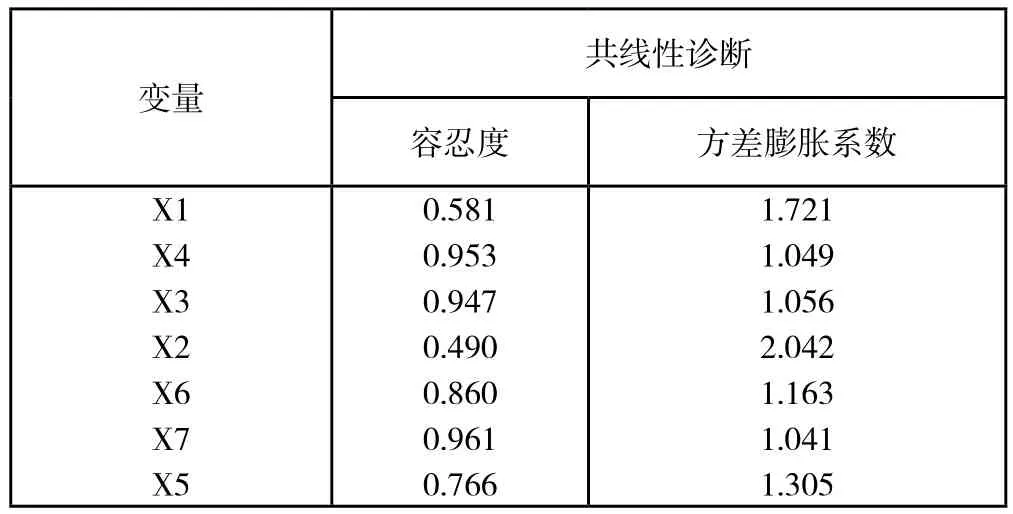

1、多重共线性检验

变量共线性诊断容忍度 方差膨胀系数X1 X4 X3 X2 X6 X7 X5 0.581 0.953 0.947 0.490 0.860 0.961 0.766 1.721 1.049 1.056 2.042 1.163 1.041 1.305

由于所有变量的方差膨胀系数均小于5,所以不存在多重共线性。

2、怀特检验

利用怀特检验建立了残差平方、拟合、拟合平方三个新变量的回归函数。

新因变量 新自变量残差平方 拟合,拟合平方

通过spss软件,数据结果如下:

Source DF SS MS F P

Regression 2 54569763 27284882 341.63 0.000

Residual Error 2159 172431708 79866

Total 2161 227001471

由表中可看到,F值为341.63,大于正常值2.01,所以此模型存在异方差性,所以需要调整标准差和t值。

3、F检验

假设检验

H0:自变量对因变量无显著影响

H1:至少有一个自变量对因变量有影响

通过spss软件,数据结果如下:

Source DF SS MS F P

Regression 7 461628 65947 756.47 0.000

Residual Error 2154 187780 87

Total 2161 649408

由表中可看到,F值为756.47,大于正常值2.01,所以通过F检验,即表示至少有一个自变量对因变量有影响。

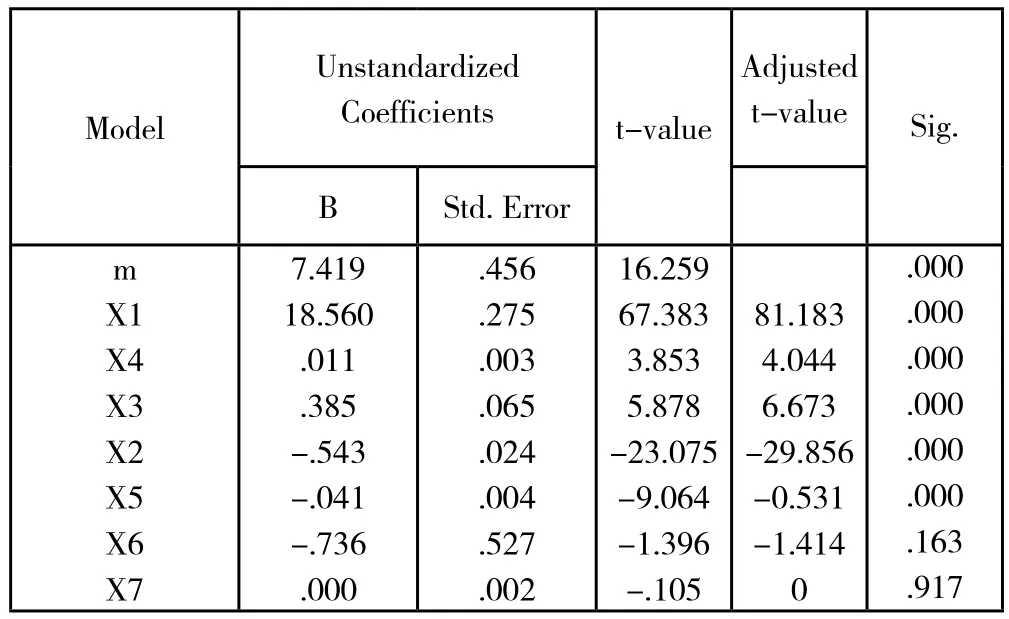

4、T检验

这里假设置信区间为95%。

运用spss软件,结果分析如下:

Model Unstandardized Coefficients t-value Adjusted t-value Sig.B Std.Error m X1 X4 X3 X2 X5 X6 X7 7.419 18.560.011.385-.543-.041-.736.000.456.275.003.065.024.004.527.002 16.259 67.383 3.853 5.878-23.075-9.064-1.396-.105 81.183 4.044 6.673-29.856-0.531-1.414 0.000.000.000.000.000.000.163.917

从上表中发现,在95%的置信区间下,应收账款周转率(x5), 资产周转率(x6) ,营业收入增长率(x7) 并未通过T检验,说明这三者与因变量不存在显著的关系。

多元回归模型公式:

Y=7.419+18.560x1-0.543x2+0.385x3+0.011x4-0.041x5-0.736x6

四、结论

文章通过实证研究发现,每股收益,流动比率,债务增长率以及投入资本回报率对制造业上市公司股价有显著的影响,且前三者是正向作用,投入资本回报率有轻微的反作用。

由于每股收益越高代表公司每年的盈利越好,所以每股收益越高的股票的市场价格越高是合理的。

流动比率以及债务增长率均对股价产生正向影响,原因在于投资者更加关注制造业公司的偿债能力。当一个公司偿债能力有保证时,投资者便会更愿意去购买该公司的股票,因此与股价呈正相关的关系。且当债务增长率增加时,表示此制造业公司可能会有更大的资金来寻求更好的发展空间。

投入资本回报率与股价呈异常负相关。这一现象有几个可能的原因。首先,中国股市自2015年进入熊市以来,许多股票被低估,因此许多投资者可能投资于高风险股票,通常是那些投入资本回报率较低的股票,以期在股市反弹时获得更高的回报。其次,模型中没有量化宏观经济环境变化,导致投入资本回报率系数为负。第三,一些投资者不够理性,没有充分考虑所有财务信息,导致股票价值与股票价格不匹配。