房地产和保险对居民旅游消费的影响研究

——兼与刘晶晶、黄璇璇、林德荣商榷房地产财富效应的地区差异

2019-05-16王克稳

王克稳

(青岛大学旅游与地理科学学院,山东青岛 266071)

0 引言

伴随着收入水平的不断提升和生活方式、消费习惯的不断改变,旅游消费已经成为中国居民消费的重要组成部分。社会保险和商业保险日益普及,以社会保险为主、商业保险为辅的社会保障体系逐渐成为我国居民旅游消费的重要保障。对于社会保险而言,截至2017年底,全国社会保障卡持卡人数达10.88亿人,社会保障卡普及率达到78.7%,2017年全年5项社会保险基金收入合计67154亿元,比上年增加13592亿元,增长25.4%,基金支出合计57145亿元,比上年增加10257亿元,增长21.9%[注]中华人民共和国人力资源和社会保障部.2017年度人力资源和社会保障事业发展统计公报[EB/OL].(2018-05-21)[2018-08-28].http://www.mohrss.gov.cn/ghcws/BHCSWgongzuodongtai/201805/t20180521_294290.html.。商业保险虽然普及率较低,但增长迅速。以商业健康保险为例,中国商业健康保险行业年保费收入从2014年的1587.18亿元增长至2016年的4042.50亿元,年均增长率高达59.6%(中国保险行业协会,2017)。由于社会保险和商业保险在保险性质、建立基础、管理体制、保障对象、保障范围和资金来源等方面均存在显著不同,两种保险对居民旅游消费的影响也可能存在差异。

除保险之外,房地产对居民旅游消费的影响也不容忽视。尤其是在中国,房地产价格波动剧烈,2008年—2016年,全国平均住宅价格年均增长率为9.32%,其中,2009年的增长率高达24.69%,而2014年的增长率则低至1.42%[注]数据源自2009—2017年《中国统计年鉴》。。在房地产价格波动幅度如此之大的情况下,旅游消费存在房地产财富效应吗?房地产价格上涨带来的资产升值会由于社会保险或商业保险的保障作用而更多地被居民用于旅游消费吗?除此之外,房地产财富效应是否存在地区差异也尚未被正确回答。因此,本文将围绕上述问题展开研究,对这些问题的回答不仅可以丰富和深化消费的房地产财富效应这一理论主题,对于政府部门通过制定相应的保险和房地产政策来提升中国居民旅游消费也具有重要的现实意义。

1 文献综述

已有研究广泛验证了保险对消费的影响。在社会保险领域,有研究者指出,社会保险对消费行为可能会产生引致效应或挤出效应,引致效应指的是社会保险通过提升居民对未来的乐观预期而增加居民消费(白重恩 等,2012;邹红 等,2013),挤出效应则是指社会保险通过社会保险支出和潜在激励提前退休而减少居民消费(Blake,2004;杨天宇 等,2007;吴庆田 等,2009;甘犁 等,2010)。也有研究者认为,社会保险对居民消费的影响具有不确定性或无影响(张治觉 等,2010;顾海兵 等,2010)。而对于商业保险而言,国内的研究多集中于商业健康保险领域,例如:朱铭来等(2009)研究发现,商业健康保险对居民消费的促进作用大于城镇职工基本医疗保险;王美娇等(2015)研究发现,个人购买商业健康保险行为会促进其非必要消费,同时对整体消费结构有显著影响,且商业健康保险对消费水平和消费结构的影响要远大于收入、基本医疗保险、养老保险等因素;吴庆跃等(2016)同样发现,相较于三大基本医疗保险,商业健康保险对中国家庭消费总额的影响更大,并且商业健康保险对农村家庭年消费总额的促进作用要高于城市家庭。

学术界对旅游消费影响因素的研究多侧重于收入、家庭结构、居民个人特征等方面,例如:有研究者验证了居民可支配收入(周文丽 等,2010;依绍华 等,2011)、持久收入(庞世明,2014)、收入结构(Gu et al.,2004)和基尼系数(周文丽 等,2010)等收入因素对居民旅游消费的作用;余凤龙等(2013)验证了传统消费习惯和消费不确定性对居民旅游消费的影响;基于微观调研数据,张金宝(2014)研究发现,城市家庭的旅游消费与家庭对收入的预期、家庭生命周期、家庭风险偏好密切相关;周文丽(2012)研究发现,西部地区农民旅游消费受可支配收入、旅游产品价格、目的地、旅游服务、闲暇时间、群体支持、可进入性、旅游意愿和动机等多种因素的影响。

目前绝大多数财富效应领域的研究侧重于考察房地产对整体消费的影响,但尚未得出一致结论,呈现出正向影响(Skinner,1989;Sheiner,1995;Engelhardt,1996;Kim,2004;Thomson et al.,2004;骆祚炎,2008;黄静 等,2009;赵杨 等,2011)、负向影响(朱新玲 等,2006;刘旦 等,2008;李政,2009)和无影响(Elliott,1980;Levin,1998;杨伟坤 等,2011)3种结果并存的局面。仅有以下研究者对旅游消费的房地产财富效应进行研究:Fereidouni等(2017)检验了2000年—2011年马来西亚房地产对出境旅游的影响,发现房地产对出境旅游具有显著的正向作用;刘晶晶等(2016)对中国35个大中城市2001年—2010年的相关数据进行分析,发现房价与旅游消费之间存在正U形关系,即房价变化对旅游消费同时具有财富效应和挤出效应,但总体表现为财富效应;Kim等(2012)则比较了韩国房地产和金融资产对旅游消费的影响,发现房地产对出境旅游需求具有显著的财富效应;王克稳(2017)使用中国微观调查数据同样发现了房地产对旅游消费的财富效应。

通过对上述文献的梳理,我们发现当前研究仍存有以下不足:其一,对于旅游消费的房地产财富效应的研究较少,更鲜有研究涉及房地产财富效应发挥的促进或抑制因素,在社会保险和商业保险日益普及的背景之下,两者对旅游消费和旅游消费的房地产财富效应的作用也尚未被发掘;其二,已有研究多基于宏观数据展开,使用时间序列或者省级面板数据检验房地产财富效应,但中国自1998年才开始进行房地产商品化改革,时间序列较短,囿于样本量限制,研究结果的科学性和稳健性较差;其三,由于模型设定等问题,目前部分关于中国旅游消费的房地产财富效应的研究结论值得商榷,如刘晶晶等(2016)在考察中国旅游消费的房地产财富效应及其地区差异时,存在地区虚拟变量设置错误、遗漏关键变量等问题,研究结论难以令人信服。

鉴于此,本文将在考察旅游消费的房地产财富效应的基础上,引入社会保险和商业保险,使用中国家庭金融调查的微观数据,实证检验两者对旅游消费和旅游消费房地产财富效应的影响,并将样本按照行政区域划分为东部、中部、西部3个类别,重新考察旅游消费房地产财富效应的地区差异。

2 模型构建和数据整理

2.1 模型构建

生命周期-持久收入假说(LC-PIH)模型将家庭财富引入居民消费模型(Blanchard et al.,1989)。为检验房地产财富效应,本文将家庭资产细分为房地产和金融资产两部分,并分别使用旅游消费和当期收入替代整体消费和持久收入,推导出以下回归模型:

TC=α0+α1R+∑λiIi+∑εi(Ii×R)+∑χiXi

(1)

式(1)中,TC为旅游消费,R为房地产,Ii为社会保险和商业保险,Ii×R代表社会保险和商业保险与房地产的乘积项。Xi为控制变量,具体包括:张金宝(2014)和周文丽(2012)均发现可支配收入对居民旅游消费的显著影响,因此,本文引入收入作为控制变量;作为家庭资产的重要组成部分,金融资产可能与房地产一样影响居民旅游消费,因此,本文借鉴Kim等(2012)的研究,引入金融资产作为控制变量;鉴于旅游消费区别于基本消费的成长性属性,居民个人特征可能会较大地影响旅游消费决策,因此,本文进一步引入家庭老年人比例、未成年人比例、非农业户口比例、男性比例、未婚比例和文化程度等家庭特征作为控制变量。除此之外,不同地区居民的消费习惯可能存在不同,本文还通过引入东部和中部地区虚拟变量对居民居住地进行了控制。

2.2 数据整理

本文使用的数据来自于西南财经大学中国家庭金融调查与研究中心2011年的“中国家庭金融调查”(China Household Finance Survey,CHFS)微观数据[注]中国家庭金融调查与研究中心分别在2011年、2013年、2015年和2017年进行了4次家庭金融调查,其中仅2011年的数据对外公开,所以本文仅使用公开数据进行了实证检验。鉴于不同年份的数据并非是针对相同家庭的面板数据,仅使用2011年的数据并不会造成由于信息损失而导致的研究结果不稳健等问题。,该调查注重收集房地产、金融财富、社会保险与商业保险、消费、收入和家庭成员特征等家庭金融微观层次的相关信息,获得了广泛使用(甘犁 等,2012;2013)。调查样本共包括8438个家庭,分布在全国25个省(自治区、直辖市),80个县,320个居(村)委会。本文在去除无房地产、房地产市值缺失和变量不符合实际(家庭收入为负值等)的样本后,共得到6970个样本。

以上述调查数据为基础,本文分别计算并整理出因变量(旅游消费),自变量(房地产),调节变量(社会保险比例和商业保险比例),以及控制变量(收入、金融资产、家庭老年人比例、未成年人比例、非农业户口比例、男性比例、未婚比例、文化程度和地区)。各个变量的定义和测量如表1所示,需要说明的是:在调节变量中,社会保险作为一种为丧失劳动能力、暂时失去劳动岗位或因健康原因造成损失的人口提供收入或补偿的一种社会和经济制度,主要项目包括养老保险、医疗保险、失业保险、工伤保险和生育保险5种基本类型,由于调查数据仅包含了养老保险、医疗保险和失业保险3种,因此,本文使用家庭中拥有养老保险、医疗保险或失业保险中的一种及以上的成员比例测量社会保险比例,使用家庭中拥有各类商业保险的成员比例测量商业保险比例;在控制变量中,对于地区这一虚拟变量而言,首先将样本中的25个省(自治区、直辖市)划分为东部、中部和西部3个类别,其次构建东部和中部两个虚拟变量。

数据的描述性统计和相关性检验如附表1所示,由相关系数可知,所有的自变量、调节变量和控制变量均与旅游消费显著相关,但房地产对居民旅游消费的影响和保险的调节效应需要通过进一步的回归分析来检验。

3 实证检验

3.1 旅游消费的房地产财富效应

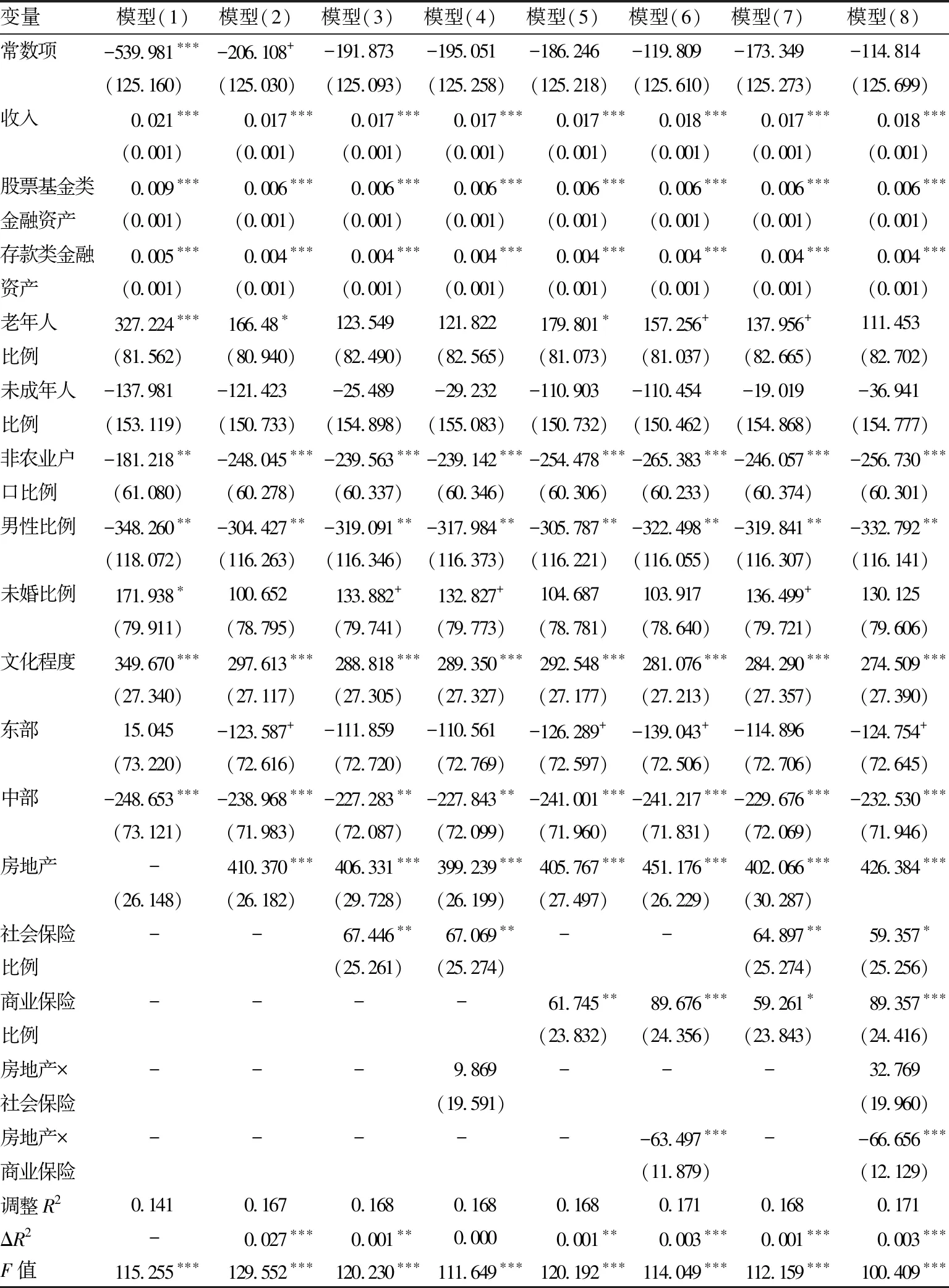

本文在式(1)的基础上,构建了3个回归模型,各模型回归结果如表2所示。模型(1)仅引入了收入、股票基金类金融资产、存款类金融资产、老年人比例、未成年人比例、非农业户口比例、男性比例、未婚比例、文化程度、东部和中部等控制变量,回归结果显示,除未成年人比例、未婚比例和东部地区虚拟变量之外,其他控制变量均至少在0.05水平上显著,说明这些变量都是居民旅游消费的重要影响因素。模型(2)在模型(1)的基础上增加了社会保险比例和商业保险比例,回归结果显示,社会保险和商业保险至少在0.01的水平上正向影响居民旅游消费,即社会保险和商业保险均对居民旅游消费产生了保障作用,并且商业保险的回归系数及其显著性均高于社会保险,说明商业保险对旅游消费的促进作用高于社会保险。

模型(3)在模型(2)的基础上增加了房地产变量,回归结果显示,房地产的回归系数为正,并在0.001的水平上显著,说明房地产市值增加会促进居民旅游消费的增长,即存在旅游消费的房地产财富效应。本文的研究结果与Fereidouni等(2017)对马来西亚和Kim等(2012)对韩国的研究结果一致,说明旅游消费的房地产财富效应在不同国家具有普遍性。

注:n=6970;***表示在0.001 水平上显著相关,**表示在0.01 水平上显著相关,*表示在0.05 水平上显著相关,+表示在0.1水平上显著相关

3.2 保险对房地产财富效应的调节效应

为检验保险的调节效应,本文使用层次回归法(Hierarchical Regression Analyses)对变量进行逐步回归:第一层为控制变量,第二层为自变量,第三层为调节变量,第四层为调节变量和自变量的乘积项。在回归之前,为避免共线性问题,自变量和调节变量均做了标准化处理。具体回归结果如表3所示。

表3 保险调节效应的回归结果

注:n=6970;***表示在0.001水平上显著相关,**表示在0.01水平上显著相关,*表示在0.05水平上显著相关,+表示在0.1水平上显著

模型(4)、模型(6)和模型(8)分别或同时引入社会保险和房地产的乘积项、商业保险和房地产的乘积项,以考察两者对旅游消费的房地产财富效应的调节效应。回归结果显示,社会保险和房地产的乘积项并不显著,而商业保险和房地产的乘积项显著为负。说明对于房地产升值而言,家庭社会保险比例高低对于居民是否将房地产升值用于旅游消费并无影响,而家庭商业保险比例越低,越倾向于将房地产升值用于旅游消费。就商业保险而言,商业保险对房地产财富效应的负向调节作用,与模型(5)中商业保险比例对旅游消费的显著促进作用,似乎相互矛盾。可能的原因在于:现阶段的商业保险与旅游消费一样,都具有某种程度的奢侈品属性。目前而言,社会保险对于多数工作单位而言具有强制性,而商业保险在很大程度上被定位为社会保险的补充,部分家庭只有在购买力较高的条件下才会购买商业保险作为社会保险的补充,这就造成了商业保险的普及率远小于社会保险。从附表1中可以发现,2011年适龄人口的商业保险比例仅为6.1%,远低于社会保险的47.1%。即便对于一线城市广州而言,市民对商业保险的接受程度仍有较大的提升空间。信息时报和暨南大学舆情研究中心于2014年7月进行的“广州市民保险消费意愿与现状调查”结果同样显示,66.52%的广州市民拥有社会保险,而拥有商业保险的市民占比只有42.2%[注]王文佳.商业保险拥有率仅四成[N].信息时报,2014-7-16.。并且,很多人对商业保险的理解局限于只有在损失的情况下才可以获得补偿,使得商业保险市场在某种程度上具备“柠檬市场”的特点——疾病、财产损失等风险更高的家庭更可能购买商业保险。相对于社会保险而言,商业保险的奢侈品和“柠檬市场”特性,使得商业保险无法顺利发挥保障作用,从而抑制了房地产财富效应的发挥。对于社会保险而言,可能的原因在于社会保险种类多样,不同类型的社会保险对房地产财富效应的影响可能不同,从而最终呈现出整体无影响的结果。

3.3 不同类型社会保险对房地产财富效应的调节效应

为进一步分析社会保险对旅游消费的保障作用,以及其对房地产财富效应的调节效应,本文把社会保险细分为社会养老保险、社会医疗保险和社会失业保险,考察三者对旅游消费和房地产财富效应的影响。其中:使用家庭中具有社会基本养老保险或新型农村社会养老保险的成员比例测量社会养老保险比例;使用家庭中具有公费医疗/单位保险/城镇职工基本医疗保险/城镇居民基本医疗保险/新型农村合作医疗保险/学生医疗保险/大病医疗统筹/医疗救助/红军及离休干部配偶或遗孀的医疗保险的成员比例测量社会医疗保险比例;使用家庭中所在单位缴纳失业保险的成员比例测量社会失业保险比例。社会养老保险、医疗保险和失业保险的相关性检验显示,三者的相关系数在0.054~0.330之间,说明三者之间并不完全相关,不太可能由于相关系数过高导致多重共线性问题。如表4所示,模型(3)的回归结果表明,社会医疗保险对居民旅游消费具有显著的保障作用,而社会养老保险和失业保险对旅游消费则无影响。模型(4)和模型(5)的回归结果表明,不同类型社会保险对房地产财富效应的调节效应具有显著差异,社会养老保险和社会医疗保险对房地产和旅游消费之间的关系具有显著的正向调节效应,说明家庭成员中具有社会养老保险和医疗保险的比例越高,居民越倾向于将房地产的升值应用于旅游消费,而与此相反,社会失业保险则呈现出显著的负向调节效应。社会失业保险无法发挥保障作用的原因可能与失业保险的性质有关。在中国,失业保险是国家通过立法强制实行的,由用人单位、职工个人缴费及国家财政补贴等渠道筹集资金建立失业保险基金,对因失业而暂时中断生活来源的劳动者提供物质帮助以保障其基本生活,并通过专业训练、职业介绍等手段为其再就业创造条件的制度。但现实中,具有强制性的社会失业保险的变现性则非常弱,符合失业金领取标准的人群少之又少,且由于条件苛刻,绝大多数人即使失业也无法领取失业金。强制性和较差的变现性导致了居民更多地将社会失业保险视为一种成本,而非保障,从而导致了社会失业保险对房地产财富效应的负向调节作用,并中和了社会养老保险和社会医疗保险的正向调节作用,最终导致整体社会保险无法保障房地产财富效应的发挥。

表4 不同社会保险类型调节效应的回归结果

注:n=6970;***表示在0.001水平上显著相关,**表示在0.01水平上显著相关,*表示在0.05水平上显著相关,+表示在0.1水平上显著相关

4 拓展性检验

4.1 稳健性检验

由于研究样本均为拥有房地产的家庭,回归结果并不能反映无房地产家庭的旅游消费行为。为解决这一问题,并检验结果的稳健性,本文在已有样本的基础上,增加了无房地产家庭,将无房地产家庭的房地产赋值为0。通过这一处理,样本量由6970增加至7757。扩大样本后的回归结果如表5所示,与原回归结果一致,旅游消费存在房地产财富效应,但社会保险对房地产财富效应的发挥无保障作用,商业保险则抑制了房地产财富效应。

4.2 旅游消费房地产财富效应的地区差异

刘晶晶等(2016)检验了中国东中西部地区居民旅游消费的房地产财富效应差异,发现东部地区表现出强于中部地区的财富效应,而西部地区总体财富效应不稳定。本文认为该研究中的模型存在一定的问题:其一,错误地设置了东部、中部和西部3个地区虚拟变量,忽略了对照组,并将三者与房地产价格的乘积项同时引入回归模型,难以避免地造成了多重共线性问题;其二,忽视了收入这一影响居民消费的最重要的变量之一,中国居民消费对收入的过度敏感性是一个被广泛证实的重要特征(艾春荣 等,2008;王小华 等,2016),删除收入这一重要变量在一定程度上影响了研究结果的可信度;其三,在检验地区的调节效应的模型中,引入了房地产价格与调节变量的乘积项,但并未引入调节变量本身,导致无法判定回归结果中乘积项显著性的稳健性。因此,该研究对东中西部地区旅游消费的房地产财富效应的比较可能无法反映客观现实。

表5 扩大样本的回归结果

注:n=7757;***表示在0.001水平上显著相关,**表示在0.01水平上显著相关,*表示在0.05水平上显著相关,+表示在0.1水平上显著

鉴于此,本文分别构造东部地区虚拟变量和标准化处理后的房地产的乘积项、中部地区虚拟变量和标准化处理后的房地产的乘积项,重新检验东部地区和中部地区相对于西部地区的房地产财富效应的大小。建立的回归模型如下:

TC=α0+α1R+∑γiRegioni+∑δi(Regioni×R)+∑χiXi

(2)

式(2)中,Regioni为地区变量,具体包括东部地区和中部地区两个虚拟变量,社会保险和商业保险相应地归入控制变量Xi。回归结果如表6所示,模型(4)的回归结果表明:东部地区虚拟变量和房地产乘积项的回归系数虽然为正,但并不显著;中部地区虚拟变量和房地产乘积项的回归系数为负,且在0.1的水平上显著。这一结果说明,东部地区和西部地区的旅游消费房地产财富效应无显著差异,但均高于中部地区的旅游消费房地产财富效应,即相对于中部地区居民,东部地区和西部地区居民更倾向于将房地产升值用于旅游消费。究其原因,除生活方式和消费习惯差异外,这一差异还可能源于房地产的投资品属性。房地产兼具投资品和消费品双重属性,一般而言,居民拥有的住房套数越多,住房的投资品属性越强。本文所使用的家庭微观数据显示,东、中、西部地区家庭平均住房套数分别为1.098套、1.052套和1.029套,这一方面表明中国居民家庭平均住房套数略高于1,房地产以消费品属性为主,投资品属性相对较弱;另一方面,数据显示中部地区的房地产投资品属性高于西部地区,但低于东部地区,处于中间位置,结合回归结果来看,一定程度上也说明,相对于中等水平的房地产投资品属性,较高和较低水平的房地产投资品属性对旅游消费的促进作用更强。原因可能在于,相对于中西部地区,东部地区的房地产市场较为发达,房地产升值变现的便利性较高。因此,东部地区较高但不过高的房地产投资品属性有利于居民将房地产升值变现,从而促进旅游消费;西部地区较低的房地产投资品属性更多地发挥了住房“安居乐业”的基本居住功能,不会由于房地产升值导致的进一步投资而挤出旅游消费;而中部地区兼具较高的房地产投资品属性和较低的房地产市场发展程度,两者兼具使得居民一方面倾向于将房地产升值进一步注入房地产投资市场,另一方面无法便利地将房地产升值进行变现,降低了资产升值的流动性,从而抑制了房地产对居民旅游消费的促进作用。

综上,本文发现东部地区和西部地区的旅游消费的房地产财富效应大体相当,而中部地区的旅游消费的房地产财富效应相对较低,并未发现刘晶晶等(2016)所表述的东中西部旅游消费的房地产财富效应依次降低的规律。

5 结论与政策建议

本文使用中国家庭金融调查的微观数据实证检验了旅游消费的房地产财富效应和保险对房地产财富效应的保障作用,得出以下结论:其一,旅游消费存在房地产财富效应;其二,社会保险和商业保险均显著促进了居民旅游消费;其三,虽然整体而言,社会保险对旅游消费的房地产财富效应无促进作用,但社会养老保险和社会医疗保险促进了旅游消费的房地产财富效应,而社会失业保险和商业保险对旅游消费的房地产财富效应有抑制作用;其四,通过对东中西部旅游消费的房地产财富效应的再检验,发现东部地区和西部地区的旅游消费的房地产财富效应大体相当,中部地区的旅游消费的房地产财富效应相对较低。

表6 房地产财富效应的地区差异

注:n=6970;***表示在0.001水平上显著相关,**表示在0.01水平上显著相关,*表示在0.05水平上显著相关,+表示在0.1水平上显著

基于以上结论,本文提出以下几点政策建议:

第一,提升社会失业保险的保障作用。扩大社会失业保险的覆盖范围、增加可变现性,提升社会失业保险对旅游消费的房地产财富效应的保障作用。

第二,普及商业保险知识,规范商业保险市场。2014年国务院印发的《关于加快发展现代保险服务业的若干意见》指出,应“把商业保险建成社会保障体系的重要支柱”[注]中央政府门户网站.国务院印发《关于加快发展现代保险服务业的若干意见》[EB/OL].(2014-08-13)[2018-08-28].http://www.gov.cn/xinwen/2014-08/13/content_2734444.htm.。但是现阶段,商业保险的支柱作用远未实现。信息时报和暨南大学舆情研究中心2014年的“广州市民保险消费意愿与现状调查”结果发现,58.72%的居民认为商业保险十分必要,但仍有38.07%的受访者认为商业保险可有可无,甚至有3.21%的受访者表示商业保险是骗人的[注]王文佳.商业保险拥有率仅四成[N].信息时报,2014-7-16.。因此,普及商业保险知识是让居民走出认知误区的重要途径。现阶段可以在政府主导下,充分发挥市场主体的作用,借助互联网等新手段进行商业保险知识的传播。与此同时,规范现有的商业保险市场也是扩大居民对商业保险接受程度的重要途径。由于商业保险经营环境中存在着各种逆向选择与道德风险,个别公司某些设计低劣的产品引发的纠纷往往会给整个商业保险行业经营和形象带来破坏性的影响。因此,需要通过建立健全商业保险行业秩序等手段改善和保持商业保险行业形象,普及商业保险知识,充分发挥其社会保障作用,以实现商业保险对房地产财富效应的促进作用。

第三,提高旅游消费促进策略的针对性。相关政府部门和旅游企业不仅要从推进全域旅游、加大财政金融扶持和提升旅游从业者素质等供给侧出发促进旅游消费,还要从需求侧——游客这一主体入手,通过对居民家庭资产结构、社会保险和商业保险等特征进行系统分析,制定有针对性的旅游消费促进策略。