永续债的国际经验及在中国银行业的前景

2019-05-14李超宫飞

李超 宫飞

永续债(Perpetual Bonds)字面意思是指没有明确的到期日的债券,但是现实中的永续债发行条款中“永续”的概念也仅仅是相对的,通常指一种期限长且没有固定到期时间的,债券发行方一般只需支付利息,无明确的还本义务的,但通常对此类债券保有赎回权的债券。永续债的发行人包括政府、金融企业和非金融企业。由于永续债在金融危机后满足商业银行监管资本要求中发挥了重要作用,商业银行成为境外永续债发行的主力。我国永续债发行结构与境外不同,工业企业是我国永续债的发行主力。但是,随着我国经济基本面的下行,以及我国金融监管的需要,我国商业银行普遍存在补充监管资本的需求,商业银行也有望成为境内永续债发行的主力。

境外永续债的现状和特点

境外永续债的非政府发行人主要包括金融业、工业、公共事业和能源等。截至2019年2月,全球债券市场共计存续3807支永续债,余额经汇率折合为1.22万亿美元。其中,仅金融企业就发行了2413支,占总发行量的63.98%,银行业发行量为1295支,占整个金融行业发行量的半数以上。也就是说境外永续债的发行主体以金融企业特别是商业银行为主。(见表1)

表1 海外永续债发行行业分布

数据来源:Bloomberg,截至2019年2月。

永续债的特点有以下几点:(1)清偿顺序。永续债一般为次级债务,当发行人面临破产重组等经营状况时,其偿还顺序一般排在债务工具及可转换债券之后,优先股及普通股之前。(2)会计属性划分。永续债根据其设定条款一般被认定为权益类工具,计入在所有者权益表中的“其他权益工具”科目。在降低了企业负债率的同时,有效避免了对股东权益的稀释。(3)利息递延支付。由于永续债的利息收益普遍高于普通债权,且发行方的信用评级一般较高,因此发行人对利息支付的时点有较大的决定权,即可自主选择在当期付息或延期至下一到期日付息且延期次数不限,也可约定为在一定条件下免除利息。但發行人在付息时需严格按照清偿顺序派息,即在付息给永续债持有人前不得派息给优先股及普通股等清偿顺序靠后的融资工具。(4)赎回条款设置及利率调整机制。永续债最大的特点表现在对期限设置的不确定性上,一般常见的有3年和5年两类重新定价周期,表现为3+N和5+N。此类债券一般没有规定的到期日或期限较长,但实际上发行人通常会附加赎回期和赎回条款,即以票面价值加应付利息在约定时间内赎回债券的权利。到达赎回期选择不执行赎回条款的发行人,一般需要在下一个赎回期内支付更高的利率,也就是我们提到的利率调整机制。利率的调升起到了促使发行人赎回债券的作用,也是大部分永续债没有实现真正的“永续”的主要原因。

2008年的金融危机促进了境外商业银行永续债发行

2008年的金融危机对全球经济带来了较大冲击,同时也引起了全球对金融体系稳定的思考,特别是对全球银行体系稳定性的思考。国际清算银行(BIS)也通过巴塞尔委员会反思金融危机暴露出的银行监管缺陷。巴塞尔委员会于2010年12月发布巴塞尔协议III初稿,并于2011年6月发布了微调后的修订版,这份协议是巴塞尔委员会对金融危机银行监管缺陷的反思,弥补了全球商业银行监管框架的缺陷,力图帮助商业银行恢复系统性稳定。

巴塞尔协议III对商业银行监管资本做出下限规定,从2013年开始经过两年过渡,商业银行监管资本(regulatory capital)对风险加权资产的比率不得低于8.0%。其中商业银行一级资本(Tier 1)对风险加权资产比率不得低于6%;核心一级资本(Common Equity Tier 1)相对于风险加权资产的比率不得低于4.5%。一级资本是由核心一级资本以及附加一级资本(Additional Tier 1)两者构成,核心一级资本主要是由普通股、资本公积构成,其他一级资本则主要由优先股、AT1资本工具(含永续债以及可转换债)构成。巴塞尔协议III对可计入附加一级资本(Additional Tier 1)的资本工具设置了14条最低标准,其中第4条标准规定“该资本工具的期限应该为永续期限,并且不存在价格调升等刺激赎回的条款”,这一规定导致了境外商业银行大量使用永续债来补足附加一级资本(Additional Tier 1)。

通过整理全球永续债的发行数据我们发现,境外永续债有两个发行上台阶的时期,第一个时期是2008年金融危机前后;第二个时期是2013~2015年的巴塞尔协议III执行缓冲期。这两个时期,全球永续债出现了较为明显的规模发行增量,而且永续债的发行主体也以商业银行补充附加一级资本(Additional Tier 1)为主。(见图1)

图1 2006~2018年永续债发行的趋势

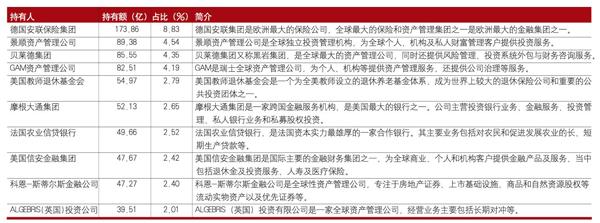

永续债的超长期限使得永续债的投资也具备了一定的门槛,通过梳理存量永续债的主要持有人我们发现,这些持有人通常都是保险、银行以及财富管理公司。其中,德国安联保险集团一家机构持有境外永续债余额的8.83%,成为全球单一持有永续债最多的机构。(见表2)

表2 境外前十大永续债投资持有人统计

数据来源:Bloomberg(截至2019年2月份)。

我国商业银行有望成为境内永续债发行主力

2013年10月,武汉地铁集团有限公司发行了国内第一笔企业可续期债,预示着我国永续债市场正式起步。截至2019年2月,我国永续债发行量共计1.78万亿元,永续债券数量1233支。我国永续债发行主体以非金融企业为主,且发行主体信用评级较高,截至2019年2月,我国永续债发行企业主体评级在AAA以上的占到4.59%,AA+以上评级占95.62%。总体上我国永续债发行体量不大,截至2019年2月份,境内永续债余额占整个债券市场余额2%左右。(见图2)

图2 我国永续债发行情况统计

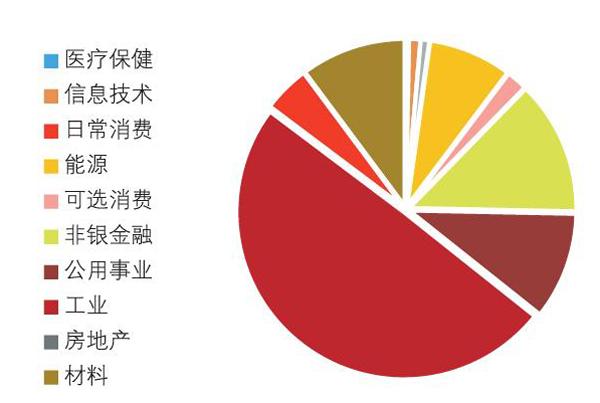

我国永续债从行业统计角度看,工业企业发行的永续债占了50%,其次是非银金融、公共事业、材料以及能源行业。2018年之前,我国商业银行永续债发行依然处在空白状态。首先,我国商业银行在金融危机之前资本充足率水平較欧美商业银行要高,金融危机给我国金融行业带来的冲击总体可控,并没有急切补充资本金需求。其次,此前我国商业银行普遍采用定增和发行优先股方式来补充资本金,并且商业银行使用永续债补充资本并没有得到监管机构的确认。2018年2月,央行发布《中国人民银行公告(2018)第3号》,提出资本补充债券含有“无固定期限资本债券”,并提出鼓励符合条件的商业银行使用“无固定期限资本债券”补充资本金,这标志着监管层第一次批准商业银行永续债的发行。2018年12月25日,金稳委专题会表态启动永续债发行支持商业银行补充资本金,这次会议确认了央行此前表态,标志着监管绿灯向商业银行亮起。2019年1月,中国银行发行了我国首笔银行永续债,发行量为400亿元。(见图3)

图3 我国永续债行业分布情况

商业发行永续债的目的就是补充商业银行资本金,使商业银行更好地支持实体经济发展。2018年以来,我国经济面临下行压力有所增加。商业银行作为间接融资的主体,支持实体经济的最主要方式就是通过贷款投放满足企业的融资需求。此外,在社会融资结构调整中,我们也希望“非标回表”,通过扩大贷款规模来弥补非标融资下降对社会融资规模扩张的制约,从而更好地支持实体经济。

扩大信贷投放的基本条件就是银行具有充足的资本金。根据监管规定,正常条件下系统重要性银行和非系统重要性银行的资本充足率应不低于11.5%和10.5%。2018年末,商业银行核心一级资本充足率是11.03%,较上年末上升0.28个百分点;一级资本充足率是11.58%,较上年末上升0.24个百分点;整体资本充足率是14.20%,较上年末上升0.55个百分点。虽然资本充足率指标良好,但是为了确保满足实体经济持续增长的信贷需求,同时也考虑到表内信贷可能也在一定程度上承接表外资产回表、留存利润增速放缓等原因,商业银行在一定程度上需要不断地补充资本。补充资本可以通过永续债也可以通过股权再融资的方式,但是通过股票市场再融资的方式会吸收一部分市场上的流动性,进而可能导致股票市场波动,这对呵护市场信心是不利的。2018年以来股票市场表现较为低迷,上证指数跌幅达到24.6%。因此,发行永续债补充银行资本金是较为优选的方案。

我国商业银行永续债投资价值仍需政策引导

自2013年永续债开始发行至今,我国已累计发行超过1.75万亿元永续债,发行人主要为国有企业,银行较少;2018年12月25日,金稳委专题会表态启动永续债发行支持商业银行补充资本金,随后在2019年1月17日,银保监会批准中国银行发行不超过400亿元永续债。我们认为,中行永续债的发行是前期政策层要求的兑现,是商业银行补充资本金的有益探索。商业银行永续债发行之后普遍采用互相认购的方式,而商业银行互持会计入加权风险资产增加资本消耗,辨别永续债的股性和债性是影响其适用风险权重的重要因素,从对金融机构股权投资来看,适用250%风险权重,按照国有商业银行债计入25%。2019年1月31日,财政部印发《永续债相关会计处理的规定》,对会计处理进行调整和细化,有助于明确到期日、清偿顺序等会计处理细节,有些问题具有高度的实践性,仍待在实践中进一步明确和完善。我们认为,风险权重及会计处理细节的逐步明晰,将有助于监管层实现通过永续债补充银行资本金的政策初衷。

为对冲社融增速下滑以及加大对民营经济、实体经济的支持力度,银行需要加大信贷投放,但资本不足将对银行信贷投放构成实质性约束,银行需要有充足的资本金,永续债是银行补充一级资本的重要渠道。但是,发行永续债不可能解决银行所有的资本补充问题,尤其是其作为非核心一级资本,无法影响核心一级资本充足率。因此,央行以永续债发行作为一个突破口,下一步还需要继续探索其他的资本补充工具推进银行多渠道补充资本。

另外,银行永续债仍由银行持有,所有权没有转移,银行不能通过此工具实现出表,可见目前持有永续债的商业银行仍会有资本占用。商业银行永续债发行之后普遍采用互相认购的方式,而商业银行互持会计入加权风险资产增加资本消耗,即使按照国有商业银行债也要计入25%,如果按照类权益风险权重会更高。因此,建议财政部门、中央银行及银保监管部门尽量将商业银行在资本占用时确定成债券,以尽量降低其风险权重。

(作者单位:特华博士后工作站,华泰证券研究所)