我国与中亚五国棉花贸易潜力研究

2019-04-19傅亭林杨莲娜

傅亭林,杨莲娜

(1.安徽财经大学 国际经济贸易学院,安徽 蚌埠 233030;2.安徽财经大学 国际经济贸易学院,安徽 蚌埠 233030)

一、引言与文献综述

改革开放以来,纺织业的快速发展推动了我国棉花需求的增加,而对于这种不断扩大的棉花需求主要反映在进口量的激增。我国作为棉花生产大国、原棉进口大国以及棉花消费大国,2012-2016年度平均以来,占全球的比例分别为26.1%、42.2%、36.2%①。

在棉花进口方面,近年来,我国棉花进口呈现出地域集中的特点。根据中国棉花协会的数据显示,2013-2017年度以来,我国进口棉花的主要国家仍然是以美国为首、印度及澳大利亚为主。而我国对美国棉花的高依存度使我国棉花市场易受到美国棉花产量波动的影响,国际市场风险很容易转嫁到国内,进口风险加大,市场风险提升[1]。因此,规范棉花进口、发展多元化进口市场及加强与产棉花国的多双边合作是我国棉花进口的发展趋势。在棉花自给方面,我国棉花产业存在主要的问题就是国内棉花生产总量不能满足原棉需求,棉花品质不足、植棉成本不断上升。而中亚是全世界仅次于美国的棉花净出口地区,也是世界上棉花单位面积生产成本最低的地区。且中亚五国耕地资源储备充足,耕地开发潜力大。除此之外,中亚棉花种质资源优势突出,如乌兹别克斯坦已有2000多年的植棉历史,收集有9000多份棉花品种资源,是世界上拥有棉花品种资源最多的国家之一[2]。其中,乌兹别克斯坦还是世界第五大产棉国、第二大棉花出口国[3]。

棉花作为中亚五国的支柱性产业存在着较大的优势,但由于中亚五国发展中始终面临着长期经济增长动力不足的问题,从而在一定程度上限制了其植棉业的进一步发展,因此,中亚五国也急需通过区域经济合作走出困境。中亚五国作为我国重要的贸易伙伴也是“一带一路”倡议所面向的国家,有横跨亚欧与中国接壤的地理优势(其中哈萨克斯坦、吉尔吉斯斯坦和塔吉克斯坦与我国新疆陆地接壤)[4],2014年中央一号文件指出:“支持到境外特别是与周边国家开展互利共赢的农业生产和进出口合作”[5]。因此,我国应充分开发与中亚五国的棉花合作潜力,这不仅可以拓宽我国原棉进口渠道、解决我国国内棉花品质不佳的问题,也是充分响应“一带一路”倡议、扩充“新丝绸之路经济带”建设的经济交流内涵。

目前对于我国与中亚五国贸易潜力的研究大多围绕农产品展开,对于棉花方面的贸易潜力研究较少。刘春香,朱丽媛(2015)利用1992-2013年的面板数据,对中国棉花进口额前40个贸易伙伴进行了发展潜力分析,其研究结果表明我国应优先从出口价格较低的土库曼斯坦进口棉花[6]。徐志远等(2014)通过分析得出目前中国与中亚五国棉花产品贸易存在较显著互补性,且中亚地区特殊的经济地理环境增加了棉花纺织产品需求的市场潜力[7]。曹守峰(2011)在文中认为中国棉花贸易劣势明显,而中亚五国具有很强的贸易竞争优势,但除土库曼斯坦棉花的出口竞争力呈现先增强后减弱外,中亚其余四国棉花出口竞争力均呈不断减弱趋势[8]。王梦醒,刘宏曼(2017)首次在文中采用实证的方法对中国与中亚就棉花贸易的竞争性及互补性进行了分析,得出我国棉花的进口中,与乌兹别克斯坦和土库曼斯坦的潜力较大,且与土库曼斯坦的潜力在不断地上升,与乌兹别克斯坦的潜力在下降[9]。总的来说,这些研究视角基本都是从理论出发进行分析,即使有些存在实证分析也较为片面。通过上述的分析我们知道我国与中亚五国棉花产业具有互补性,但是贸易是否是两者产业合作的重点以及两者是否真的存在贸易潜力却需要进一步的探讨分析。本文基于过去学者的研究,通过构造扩展型贸易潜力模型对我国与中亚五国棉花贸易潜力进行实证分析,再通过对潜力值测算,从而得出相应的结论,并在此基础上给出一定的政策建议。

二、我国与中亚五国棉花贸易发展现状

(一)中亚五国棉花生产现状

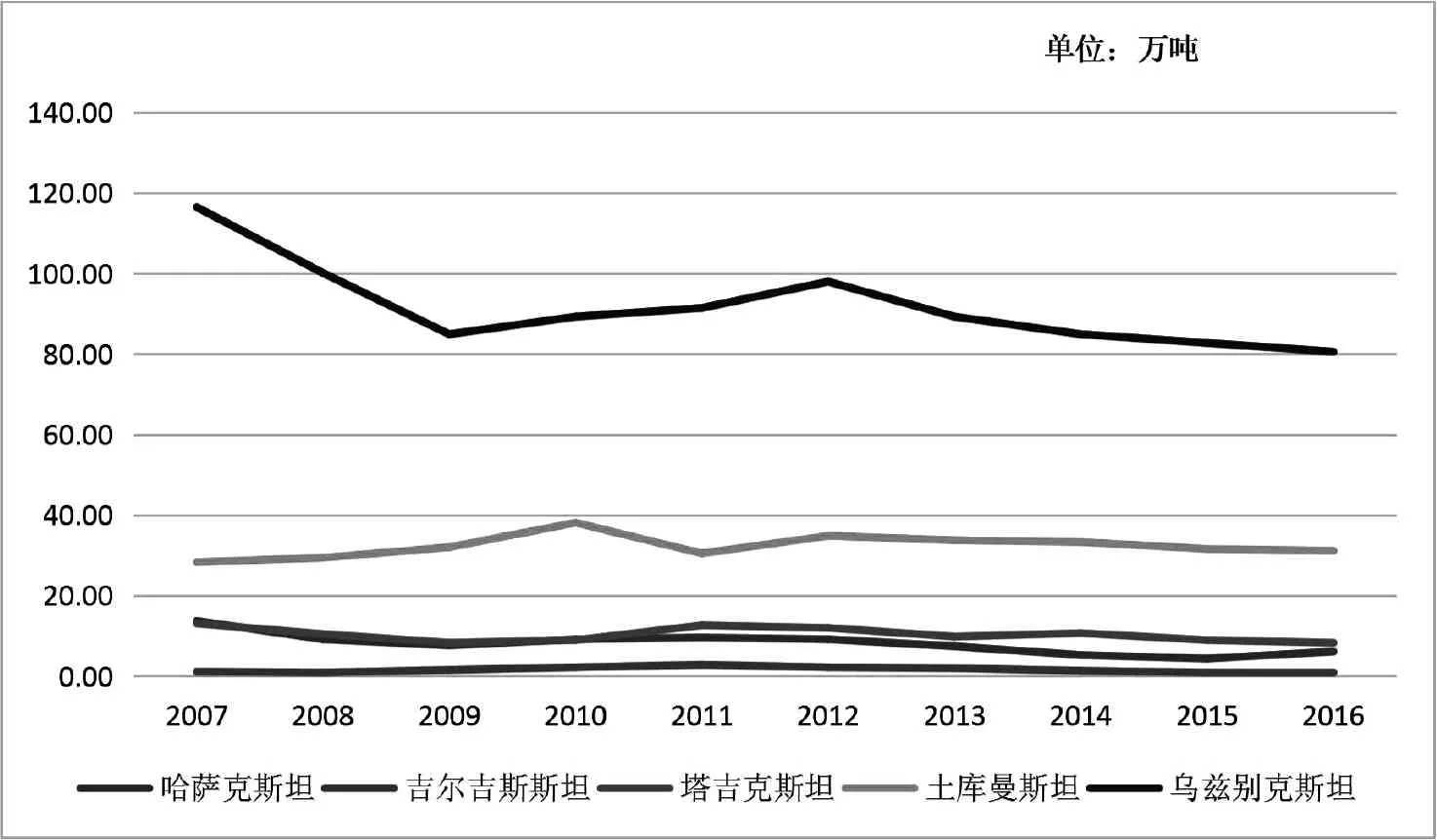

图12007-2016年中亚五国棉花产量

数据来源:根据USDA美国农业部数据整理计算得来

中亚五国是原苏联棉花的主要产地。苏联解体后,中亚的植棉业长期陷入困境。中亚五国植棉区与中国,特别与地理上较为接近的中国新疆等西北地区的产品结构在很多方面趋同。从自然条件来看,中亚各国植棉的自然条件优于我国最好的棉区——南疆。从植棉业的整体来看,20世纪80年代以前,中亚地区在种子、土地、肥料、匀苗、灌溉、密度、植保及田间管理等方面都建立了一整套规范等农艺体系。除此之外,中亚还是长绒棉的传统产区[10]。

从棉花生产方面来看,如图1所示,乌兹别克斯坦是中亚五国中最大的产棉区,其次是土库曼斯坦、塔吉克斯坦、哈萨克斯坦以及吉尔吉斯斯坦。相对于其他四国,吉尔吉斯斯坦棉花产量相对较少。

虽然中亚的植棉水平与之前相比已然是处于一个不断下降的地位,播种面积不断下降,总产量降低,但仍然是世界上棉花单位面积生产成本最低、单位产量成本较低的地区,是全世界仅次于美国的棉花净出口地区。而从植棉基础设施以及棉花技术方面来看,其一,中亚五国由于资金的缺乏,使得植棉所需要的基础设施陈旧或年久失修;其二,无法掌握植棉相关先进技术,这个问题在吉尔吉斯斯坦和塔吉克斯坦尤其严重,这也是这两国国家棉花种植面积不少但产量低下的主要原因。

(二)我国与中亚五国棉花贸易现状

图2、图3为我国与中亚五国2007-2016年以来棉花贸易情况,图4为我国2007-2016年从中亚地区进口棉花的贸易量占总进口棉花贸易量的比例。

图2 2007-2016年我国从乌进口棉花的贸易量数据来源:UN COMTRADE 数据库图3 2007-2016年我国从哈、吉、塔、土进口棉花的贸易量

图42007-2016年我国从中亚地区进口棉花的贸易量占总进口棉花贸易量的比例

数据来源:根据UN COMTRADE数据库整理计算得来

从上图可以看出,我国在中亚地区进口棉花的主要国家为乌兹别克斯坦、土库曼斯坦以及塔吉克斯坦,特别是乌兹别克斯坦,常年是我国进口棉花的第四大国。纵观整体变化趋势,中亚五国(除吉尔吉斯斯坦较为平坦)的进口幅度均变动较大,以及只有土库曼斯坦近5年处于上涨趋势,其他三国也都处于下降趋势。这主要是由于我国进口棉花的贸易量整体处于下降的原因。但从2011年开始,就整个中亚地区而言,我国从中亚地区进口棉花的贸易量占总进口棉花贸易量的比例不断上升,并且在2011-2014年一直保持在6%以上的水平,在2015年大幅上涨为11.60%,其上涨的主要因素可以归于“一带一路”倡议的现实影响。

三、我国与中亚五国棉花互补性分析

贸易互补性指数是在显示性比较优势指数和显示性比较劣势指数的基础上计算出来的指数,用来衡量国家或地区之间贸易联系的紧密程度。该指数计算公式为:

Cij=RCAxik×RCAmjk

(1)

RCAmjk=(Mjk/Mj)/(Wk/W)

(2)

式(1)、(2)中,Cij表示国家i出口与国家j进口之间的贸易互补性指数,RCAxik代表i国在k类商品上的显性比较优势指数,RCAmjk代表j国在k类商品上的显性比较劣势指数,Mjk表示j国k类商品的进口额,Mj表示j国所有商品的进口额,Wk表示世界k类商品的进口额,W表示世界所有商品的进口额。当Cij>1时,两国之间在商品k上存在着贸易互补性;当Cij<1时,结论则相反。

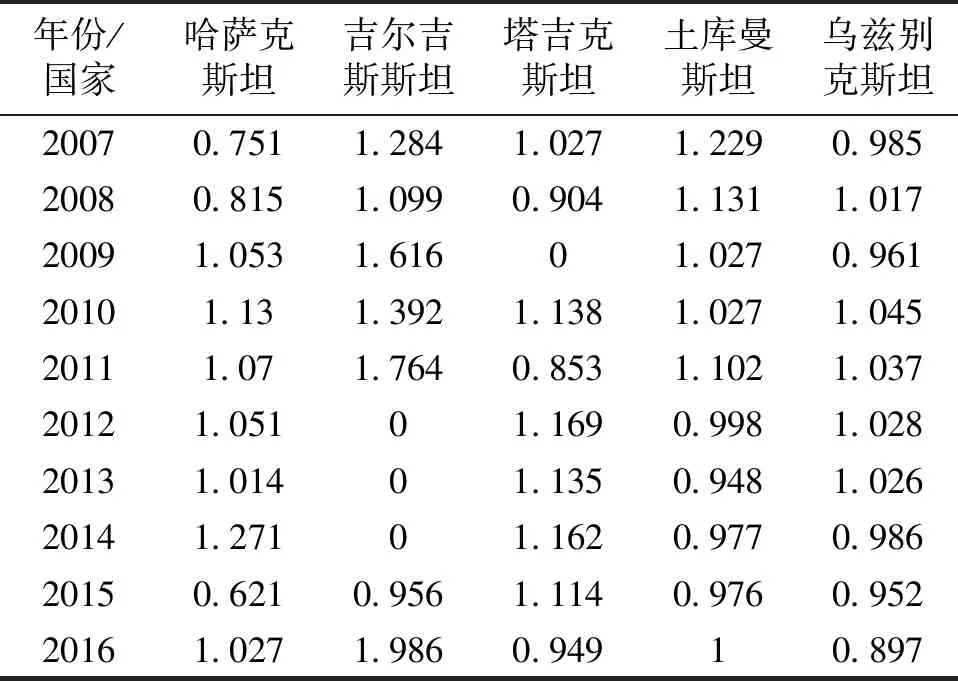

表1中所呈现的是以中国进口,中亚五国出口衡量的棉花贸易互补性指数,可以看到,除哈萨克斯坦贸易互补性指数整体偏小(但均是大于1的),其他四个国家与我国棉花贸易互补性均是极强的,其中乌兹别克斯坦、塔吉克斯坦更是具有绝对的优势。从整个中亚地区来看,中亚五国与我国的棉花贸易互补性指数近十年来均较大,说明中亚五国整个地区与我国在棉花上的互补性是非常强的。

表1 2007-2016年中亚五国-中国棉花贸易互补性指数

数据来源:通过UN COMTRADE 数据库及TRADE MAP 数据库整理计算得来。其中塔国空白处是由于缺失数据无法计算,因此2007-2013年间中亚五国的综合指数为除塔国以外的中亚四国指数。

四、我国与中亚五国的棉花贸易潜力分析

(一)模型及数据

1.标准的贸易引力模型

在国际贸易问题研究上,丁伯根(Tinbergen,1962)[11]为了说明在由多个国家组成的世界里,贸易流量的不对称现象,即大国的贸易量占其GNP的比重小于小国的建立了贸易引力模型。丁伯根所建立的贸易引力模型如下:

(1)

在方程⑴中,Xij是i国向j国的总出口;Yi与Yj分别为i国与j国的GNP,Dij为i国与j国之间的距离,K,e为常数,a、b为参数。该公式表明,i国向j国出口总量的大小或者i国与j国之间的贸易量的大小与i国与j国的国民收入的总量成正比,与两国之间的距离成反比。

对上述方程取自然对数,得到如下方程:

lnXij=a0+a1lnYi+a2lnYj+a3lnDij+uij

(2)

上述方程⑵中,a0是常数项,a1、a2、a3是相应变量的回归系数,uij是误差项。

2.扩展型贸易引力模型的构建与变量的选取

本文综合过去学者的研究上,根据本文的研究目的,在标准国际贸易引力模型中引入了新的解释变量,如下:

表2 解释变量的选取及数据来源

在表2中,i国表示中国,j国表示中亚五国。从而构建出中国对中亚五国棉花进口的扩展型贸易引力模型:

Lnxijt=a0+a1lngdpit+a2lngdpjt+a3lnprodjt+a4lnconsumit+a5lnconsumjt+uij

(3)

(二)实证结果

本文基于2007-2016年的中国从中亚五国进口棉花的面板数据,通过STATA12.0软件对面板数据进行回归分析。由于样本量偏小,故只能通过混合回归进行估计。

方程⑶的回归结果如下:

表3 中国从中亚五国进口棉花的回归结果

注:*表示显著性水平为10%,***表示显著性水平为1%,括号内对应解释变量的t统计值

因此最终的回归方程为:

Lnxijt=-136.698+2.981lngdpit+0.936lngdpjt+4.103lnprodjt+5.055lnconsumit-1.502lnconsumjt

从上述估计结果我们可以看到R2值为0.8136,调整过的R2值为0.7925,说明模型整体拟合效果较好。估计结果中lngdpit、lngdpjt均是显著的,其中我国gdp通过了10%的显著性检验,中亚五国的gdp通过了1%的显著性检验,并且回归系数均为正数,说明贸易双方国家的经济发展水平越高,越有利于促进双边的贸易流量。且我国的gdp对我国进口棉花量的促进作用显著大于中亚五国gdp的促进作用(lngdpit的系数大于lngdpjt的系数,2.981>0.936),这也与现实情况相符,反映了我国进口贸易量与我国经济发展水平高度相关。中亚五国的棉花产量prodjt在1%的水平上显著,系数为正且较大,说明我国从中亚五国进口棉花的数量与中亚五国的棉花产量成正相关,这与预期符号一样,当中亚五国棉花产量越大时,其对中国的出口量也越大。我国国内棉花的消费量consumitP值为0.213,没能通过显著性检验,但考虑到其现实经济含义(我国棉花进口量的大小主要是由我国国内棉花的消费量所决定,只有当国内棉花需求大,才会扩大其进口量,而lnconsumit的系数的大小(5.055)也充分表明了我国棉花消费量对于进口量正向的重要影响作用),因此,仍然将consumit作为此模型的解释变量。中亚五国的国内棉花消费量consumjt通过了1%的显著性检验,其系数为负,与预期符号相符,说明中亚五国的国内消费量每增加1个单位时,中亚五国对于我国棉花的出口就会减少1.502个单位。

(三)贸易潜力的测算

通过所估计的方程,在已知解释变量实际值的基础上,将实际值代入估计方程中,便可以得到我国从中亚五国进口棉花的预测值m。再将被解释变量的实际值M与预测值m进行比较,其比值M/m便是贸易潜力值。当M/m>1,则表示贸易过度,反之,当M/m<1,则表示贸易不足。下表为2007-2016年中国对中亚五国棉花进口的贸易潜力值。

表4 中国从中亚五国进口棉花贸易潜力值

上表中的结果显示:我国从哈萨克斯坦与塔吉克斯坦、土库曼斯坦进口棉花的贸易潜力值近10年来基本都在1左右。说明我国从这两个国家进口棉花属于贸易适度的情况。中国从吉尔吉斯斯坦进口棉花贸易潜力值除在2012-2014年为0(因为其进口棉花量太小,取对数后为0)之外,其他年份里均一直属于贸易过度的状态,我国从乌兹别克斯坦进口棉花的贸易潜力值在2013年以前也是属于贸易适度,但2014年开始,其贸易潜力值在不断下降,表现为贸易不足。

五、结论与政策建议

(一)结论

通过扩展型贸易引力模型的估计与贸易潜力的测算,从整体来看,我国与中亚五国棉花进口贸易潜力近十年来基本都处于适度的状态,几乎已经没有太大的贸易潜力,这与大多数学者的研究结果不一致。但综合考虑,其原因可以归于以下几点:1.植棉业虽然是中亚五国的支柱性产业也是优势产业,但是,其产棉量相对于我国大的需求还是不足;2.中亚五国近年来自身在不断发展植棉业的下游产业:纺织品,因此,其可供出口的棉花量在不断减少。

因此,我国从中亚五国进口棉花贸易不应再成为我国与中亚五国棉花产业合作的重点,其重点应放在我国与中亚五国棉花项目合作上,特别是我国对于中亚五国棉花投资上。我国与中亚五国就棉花产业存在着较强的互补性。但从进口贸易方面来看,已经无法满足我国的需求,因此,我国应与中亚五国在棉花产业上进行合作。一方面可以解决我国棉花自给不足、质量低下的问题,有利于突破我国棉花产业的发展瓶颈;另一方面可以让中亚五国在植棉业的基础设施及技术方面得到改善,以及使得中亚五国获得资金方面的支持,这将使我国与中亚五国都可以从中获利。

(二)政策建议

我国应与中亚国家在棉花业方面建立良好的技术支持、设备帮助、人员培训、进出口方式、对外投资等长效合作机制。以此满足我国棉花需求,促进棉花产业升级。考虑到中亚五国各国之间存在着较大的差异,故针对不同的国家提出以下具体建议:

(1)塔吉克斯坦和吉尔吉斯斯坦虽然在植棉方面存在着普遍有利的气候条件,但对于植棉业的技术和基础设施方面均存在着较大的劣势。我们应利用我国的纺织产业、区位、技术优势和塔、吉两国的环境、市场、人力资源优势,在当地打造现代化棉花产业基地,带动当地棉花产业,助力塔、吉两国经济发展。

(2)从以往来看,我国对哈萨克斯坦主要以直接投资为主。对于新时期推动中哈棉花产业合作而言,我国应结合目前在哈萨克斯坦重大棉花产业项目,加大棉业机械的市场开拓力度,促使中哈棉花贸易由产业间向产业内发展。政府方面,应尽快商讨签署中哈投资协定和避免双重征税协定,着力降低交易成本,提高服务效率,为企业“入哈”提供良好的营商环境。

(3)对于乌兹别克斯坦而言,目前我国已是乌第一大投资国、第一大棉花买家、第一大电信设备和土壤改良设备供应国。而我国新疆地区与其棉花产业的结构趋同使中乌贸易很容易受到两国市场变化的影响。因此,我国应鼓励不同环节的棉花企业联合出海,在乌开展上下游合作,构建作物种植、收购、加工、仓储物流、贸易等涉棉产业链。

(4)相较于其他中亚四国而言,我国与土库曼斯坦棉花产业方面的合作较少。我国企业到土库曼斯坦从事进口业务的中国公司基本上全都没有棉花进口经营权,主要从事棉花的副产品—棉短绒的进口。近年来,土库曼斯坦花费巨额投资用于完善及升级该国的纺织业,这使得我国纺织业的投资机会变得更多。因此,对于我国与土库曼斯坦就棉花产业合作而言,我国应加强与东道国政府的合作,可以邀请东道国政府和当地有一定影响力的企业共同投资。

注释:

①数据来源:ICAC(国际棉花咨询委员会)官网