湖北省农村普惠金融发展问题及对策研究

2019-04-10刘晨钟丝佳

刘晨 钟丝佳

摘要:近年来,湖北省响应国家实施乡村振兴战略,不断推进农村普惠金融的建设,面向三农、立足市县域,提升湖北农村金融服务,全面促进湖北农村经济发展。湖北省农村金融普惠程度有了一定的提升,但仍存在农村服务供给与需求不平衡,农村金融体系功能不完善等问题。本文首先介绍了农村普惠金融的相关概念,并分析了湖北省农村特别是贫困老区的普惠金融建设现状及农村居民通过普惠金融获得的收益发展,对湖北农村普惠金融的影响农村普惠金融的因素进行分析。基于湖北省情得出湖北农村普惠金融发展的制约因素,总结提出推动湖北农村普惠金融创新发展的建议。

关键词:农村金融 普惠金融 金融创新

一、农村普惠金融概念

普惠金融是近年来提出的新理念和实践模式,普惠金融能全方位的为社会各阶级,所有群体提供金融服务,包括低收入人群,贫困阶级,残疾人,老年人等全部特殊的群体。普惠金融倡导金融普及性,即金融服务应惠及普遍大众,普惠金融没有固定的模式,而是一种理念,不同的地区能根据不同的地区性,做到对不同阶级特别是农村居民的金融普惠。普惠金融的服务对象能够在任何时间地点便捷的享受金融服务。

虽然我国在2013年才提出普惠金融这一概念,但之前针对农村特别是贫困地区的政策扶持一直在进行当中。2018年2月,指导“三农”工作的第15份中央一号文件《中共中央国务院关于实施乡村振兴战略的意见》明确,实施乡村振兴战略,必须解决钱从哪里来的问题,普惠金融重点要放在乡村。因此农村普惠金融要改变以往传统金融服务把边远地区,农村居民排除在外的局面,创新的为农村居民提供针对农村居民经济状况的产品。

二、湖北农村普惠金融现状分析

湖北省是一个有着2666万农村常住人口的农业大省,省内各县市金融发展情况各不相同,部分山区、偏远乡村缺少金融机构网点,机构配置的碎片化也是一大问题。湖北省由于其地理位置的特殊性,山区面积占到全省总面积的80%以上,交通的闭塞导致大量金融机构于上世纪90年代大量撤出农村,导致农村地区最基本的存取款业务变得十分困难。但湖北位于长江上游,是中部崛起带的核心,能夠对周边各省的经济起到强大的影响和辐射作用,有承东启西,接南转北的战略支点作用,湖北作为中部农业产业大省,发展湖北经济,提高普惠金融水平显得至关重要。

(一)湖北农村金融机构发展现状

目前,湖北省不断加大对于金融机构网点的投入,农村信用合作社的营业网点增长到2128个,用于解决居民储蓄业务的存取款设备达到4026台,同时农商行惠农金融服务点共建立2万多个,基本能够覆盖全省大部分农村,随着移动终端在农村的普及,移动支付手段也在农村被大量使用。湖北省部分乡镇受地理环境限制,交通闭塞,信息不发达。尤其是在湖北省贫困地区例如恩施州,扩大构建金融服务网点恩施农商行在88个乡镇开设小额扶贫贷款网点,以银监会“三大工程”为指导,打通农村服务的“最后一公里”。

(二)湖北省农村金融产品单一

基于湖北经济年鉴研究结果显示,湖北省地区的农村金融产品仅限于银行和保险,而主要的农村金融业务也只集中在存款,汇款和贷款业务,随着我国经济的不断发展,农村居民也越来越需要除了存款,贷款外的理财,咨询和保险金融业务,所以要不断提供更加多样的金融产品和服务,满足不断发展的农村居民对金融服务的需求。例如2015年以来,恩施州各机构先后研发、推出40余种金融支持精准扶贫创新产品。全州已建2161个普惠金融网格化工作站,金融服务网格覆盖率达到89.4%,城市居民社区建档面达到78%,农村建档面达到90%,共建立信贷档案35.87万份,授信金额44.89亿元,发放贷款42.58亿元,布设POS机等电子机具4798台,为“三农”及贫困户提供存款、结算等金融服务17.2万人次。同时,小康卡作为全省第一个专门为农民设计的信用卡面向广大农民开放,小康卡让客户在授信期内不需要抵押担保,纯靠信用进行借款,还款后帮助农民建立信用。

三、制约湖北农村普惠金融发展的因素分析

(一)农村人均收入水平影响普惠金融发展

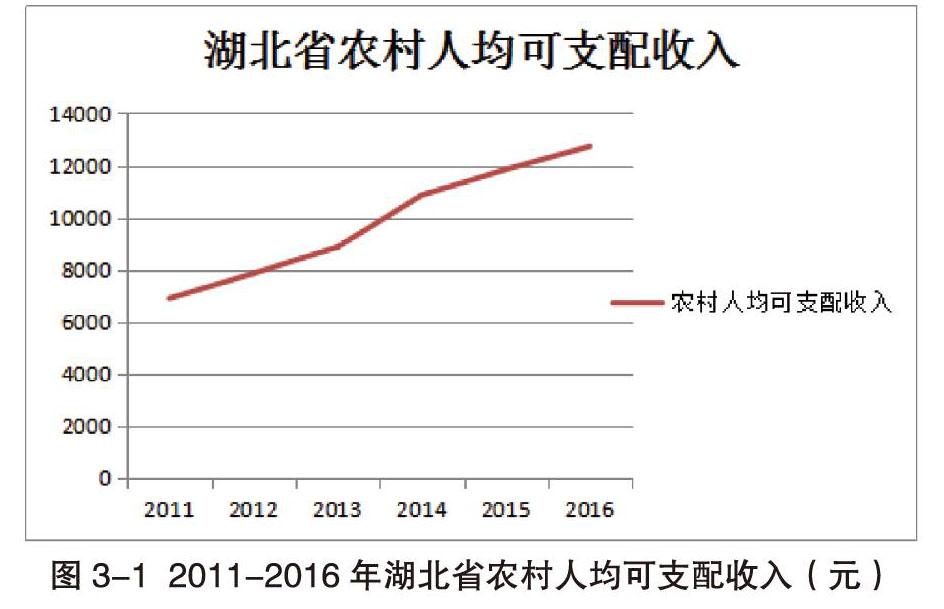

2016年湖北省农村常住居民人均可支配收入为12725元,位居中部六省第一名增速7.4%。所以中部六省中,湖北处于普惠金融发展的第一梯队,但湖北省村镇居民收入也会受到天气等自然气候的影响,作为农业大省,灾害损失对村民收入的影响也不容小觑,例如2016年湖北省农业面临着罕见的洪涝灾害,势必会影响农村居民的收入,从而导致存贷款率的下降,影响普惠金融的发展。

(二)省级农村普惠金融政策影响当地普惠金融成熟度

政府的政策支持在普惠金融发展中的作用十分重要,根据普惠金融发展水平较高的省份的经验来看,政策的支持提高了小微企业和农民获得的金融服务的质量,金融环境得到改善。随着国家不断强调普惠金融的发展,普惠金融的发展引起了各级政府的高度重视,银行作为传统金融机构开始加大乡镇一线营业网点的开设,新型的金融产品不断的投放到农民手中包括储蓄,汇兑,保险等多样化的金融产品。例如创新适合“三农”发展的新的信贷产品,信贷模式和体制,如“农户联保贷款”、“行业协会+联保基金+银行信贷”、“公司+农户”、“公司+基地+农户”、“专业合作社+社员联保+银行信贷”等贷款模式。

湖北省应通过减少贷款审核流程、放宽贷款额度及降低贷款利率等方式真正地服务于“三农”以及农村小微企业贷款。而几年来新兴起的p2p等互联网金融模式为我省农村的金融发展提供了新的发展机遇。各省对农村金融基础设施的投入,包括交通的发达程度都会影响农村普惠金融发展水平。而湖北省政府对农村居民有财政,税收,货币等相关的政策配套,特别是提高对农村普惠金融的补贴力度和财政补贴范围,与传统金融服务提供差异化的政策。

(三)村镇信用水平影响农村普惠金融水平

多年来,非标准化、农业周期长、资产抵押物不足、信用数据缺失等系列问题,是“三农”业务中似乎挥之不去的痛点。虽然我国是农业大国,但在农村征信体系方面却似乎始终面临着“难于上青天”的困难。据业内资料显示,目前,我国农村人口有央行征信的仅为25%左右,而进行信用评定的仅为18%。针对农村居民抵押物缺乏等难题,土地作为农民抵押的主要抵押物,也应提高农村土地的市场化,同时由此可见,“个人信用体系的不完善就首先将农村金融发展给绊住了。这还不算,农村基础设施不完善、金融和信用意识淡薄、借款业务开拓需线下为主等挑战,无疑将大大提高农村金融服务成本,使得农村金融开展压力剧增。”业内人士认为。与此同时,除风控成本外,这对农村金融如何实施有效风控也提出了不小挑战。

四、提高湖北农村普惠金融水平的对策

(一)增加金融机构服务网点数量

截止到2017年湖北省小型农村金融机构数为2151个,相关金融行业的从业人数也达到了30703人,资产总额为9099亿元。村镇银行基本实现了村镇全覆盖。金融机构多,金融服务从业人员多自然会导致农村金融机构能最大范围的辐射到村镇居民。还应提高乡镇网点的ATM机数量,pos机刷卡消费覆盖面,不断推广手机支付,电话支付,网络支付等各种新型支付手段,提湖北省村镇居民的支付便捷化程度。除了增加金融基础设施配置,还应发挥各个地区的主动性,加强金融知识的宣传教育,持续培养农村居民的金融意识,包括建立高效的金融交易,网络服务平台和金融中介服務机构等广覆盖的普惠金融服务体系。

(二)提高村镇信用水平,加强监管和激励政策

建立有效的信用体系,也是提高普惠金融服务水平的重要因素,普惠金融的发展离不开农村信用环境的保障,促进信用信息共享。还应对客户的交易往来,信用历史进行系统的记录,按信用等级放款,降低信用问题造成的收款成本。重视客户互动评价,加强各种数据文本的采集。例如同为中部六省之一的湖南,率先提出在全国设立“湖南信用网”。关于加强监管和激励政策,村镇可以组织领导小组对各金融机构进行交叉相互评价,现场检查,评价结果和机构服务人员的竞聘履职挂钩。对先进的村镇金融机构和服务人员给予一定的奖励,激励工作人员更负责的为村镇普惠金融人服务。并且也要对乡镇居民进行信用普法宣传,打击违法集资和金融诈骗等不法行为。

(三)提高法律法规保障农村金融环境

完善法律环境是提高农村普惠金融市场稳定的重要因素,部分农村金融客户信用意识缺乏,各金融机构坏账居高不下,制约了农村金融机构的发展,影响了我省农村普惠金融的发展步伐。目前湖北省农村金融惠农法律法规还不够完善和健全,湖北省政府首先应建立普惠金融相关的政策法规体系,健全监测评估的体系,加强对金融机构的监管,切实保障农村金融发展。

首先应加强农村金融法律知识的普法宣传,充分利用互联网的媒介环境,定期向农民开张有关普惠金融知识的教育,例如民间信贷知识,保险理财,线下支付,和反假币等金融知识宣传。

还应畅通金融诉讼的解决通道,加强金融诉讼胜诉的实施程度,建立健全各种仲裁纠纷的解决通道,提高农村居民的金融防范意识。最后要建立风险防范的意识,要严厉打击农村金融违法行为,特别是对以欺诈,高利贷方式破坏农村普惠金融发展的行为。

参考文献:

[1]马小芳,梁凯豪.湖北省农村普惠金融测度分析[J].经济研究导刊,2016(24):73-75.

[2]蔡洋萍.中国农村普惠金融发展的差异分析——以中部六省为例[J].财经理论与实践,2015(6):31-37.

[3]谢升峰,路万忠.农村普惠金融统筹城乡发展的效应测度——基于中部六省18县(市)的调查研究[J].湖北社会科学,2014(11):59-64.

[4]杨伊,高彪.互联网金融推动农村普惠金融发展实证研究——以江西省为例[J].武汉金融,2017(8):18-22.

[5]徐力.构建我国普惠农村金融体系初探[J].北方经贸,2015(11):172-173.