城镇化水平、城投债信用利差和地方经济的关系研究

——基于2008—2016年各省债务发行数据的实证

2019-03-27

城投债为地方政府筹措了大量的建设资本,但其自身信用风险问题也日益突出。城镇化建设进程的加速推进,刺激了城投债的扩张,进而加剧了我国地方政府债务风险,同时也对地方经济增长造成了一定的影响。选取2008—2016年城投债发行数据,针对城镇化水平、城投债信用利差及地方经济关系的实证分析结果表明:(1)城镇化率与城投债信用利差在1%显著性水平下呈现显著正相关关系,城镇化水平越高,城投债信用利差相对越大。(2)城镇化水平和地方经济呈显著正相关,城镇化水平的提升会显著带动地方经济增长。(3)地方城投债信用利差越大、信用风险越高,越制约当地经济的发展。

一、引 言

自2011年开始,我国经济增长速度开始放缓,经济下行压力增大,地方政府债务规模急剧增长。2017年末地方政府债务余额达29.95万亿元,政府负债率达到36.2%,我国地方政府债务风险问题引起了社会各界的重视,而城投债作为地方政府融资的手段得到了更多的关注。城投债为地方政府筹措了巨量建设资本的同时也累积了庞大的政府债务,对城投债风险进行防范和管理具有非常重要的现实意义,分析城镇化、城投债及地方经济的关系也变得尤为重要。

其一,城镇化与城投债。城镇化的建设需要大量的资金。地方政府财政的缺口以及融资渠道的受限,使得作为一种新型融资手段的城投债,在一定程度上缓解了地方政府资金短缺的困境,成为债券市场关注的重点。2009年后,我国城镇化建设的加速进一步要求地方政府投入巨额的资金进行配合,地方政府通过融资平台发行城投债募集资金,城投债发展态势显著提升。城镇化建设进程的推进,刺激了城投债的扩张,进而加剧了我国地方政府债务风险。[1]目前城投债的发行主体多为省及省会、地级市等城镇化建设较高的地区,而县及县级市等城镇化建设较低的地区城投债发行较少,在债券市场上获取资金较少,鉴于此,城镇化进程与城投债之间有着千丝万缕的联系。

其二,城镇化和地方经济。城镇化是我国迈向现代化战略的重要一步,预计到2020年我国城镇化率将达60%[2],城镇化推进,城镇人口增加,农村劳动力向城镇迁移,带来的是消费升级以及各项需求的增长,而随着市政基础设施服务的进一步发展及改善,势必会对当地经济带来一定程度的促进作用。

其三,城投债和地方经济。城投债的发行主要是用于地方基础设施服务的建设,但是因其投资建设周期一般较长,所以当城投债无力偿还进而引发信用风险时,地方政府债务负担加剧,势必会对地方经济产生不利的影响,阻滞地方经济的扩张。衡量城投债风险一般考虑城投债的信用利差,利差越大,风险越大,城投债信用利差的提升可能抑制地方经济的进一步增长。城投债债务体量的累积,城镇化进程的加速是否会带来城投债可能面临的违约风险加剧,哪些因素会影响城投债风险?随着城投债规模增长迅猛,地方政府债务不断扩张,危机四伏,城投债风险的加剧势必会影响地方经济的增长。城投债作为地方经济中具有中国特色的“准市政债”[3],其数据可得性较强,通过研究城投债信用利差相关数据进而分析城投债风险问题,通过分析城镇化水平与城投债信用利差的关系,进一步探究城投债风险及地方政府债务风险问题,再从城镇化和城投债的视角,探寻其对地方经济的影响,厘清三者之间的关联。

二、文献回顾和理论假设

近年来,越来越多的学者侧重于通过从城投债的角度进行研究来分析我国地方政府债务风险问题和地方经济增长问题。研究我国城镇化水平与城投债信用利差之间的关系,剖析城镇化水平、城投债和地方经济的关联性,对基于城镇化视角的城投债风险问题的探索具有重要的意义。

目前针对城投债风险的研究,大部分学者集中于宏观经济、地方政府财政因素及城投债自身特征、城投公司财务因素等方面。一般情况下,宏观经济大环境越好的时候,城投债的违约风险越低,信用利差也越低,冯莉[4]、齐天翔和葛鹤军[5]、徐春骐和赵凌[6]分析了GDP增长率、CPI增长率等宏观经济因素对城投债信用利差的影响,认为城投债信用利差与GDP增长率呈反向变化,与CPI增长率呈同向变化。作为地方政府投融资平台的城投公司与地方政府关系密切,地方政府的财政收入及支出也将对城投债信用利差及其风险产生影响,韩立岩和郑承利[7]、同生辉和黄张凯[8]通过研究宏观经济因素、地方政府财政因素等几方面对城投债信用利差的影响,认为诸如地方政府财政收入及支出等因素对城投债信用利差具有显著影响,地方政府财政收入越高,相对而言城投债风险越小。部分学者从城投债自身特征及城投企业财务状况角度也对城投债风险进行了研究,马金华和杨晓飞[9]、钟辉勇、钟宁桦和朱小能[10]、罗荣华和刘劲劲[11]从城投债自身特征因素进行实证研究,发现城投债发行主体的信用等级越高,城投债信用利差越小,城投债的发债规模、担保状况等对城投债信用风险均存在显著负相关关系。汤洁[12]、牛霖琳和洪智武等[13]从城投发行企业的财务因素对城投债进行风险分析,研究结果表明城投企业的财务状况很大程度上决定了城投债的风险大小。

在推进城镇化建设的同时,有效防范地方政府债务风险,是学界关注的一个重点。郭新双[14]、刘志彪和周学东[15]认为发行城投债可以解决城镇化发展进程中的融资难问题。朱孔来和李静[16]、方创琳和马海涛[17]认为城镇化发展带来的地方政府融资负债的加剧,导致地方政府债务风险显现。关于城镇化水平和地方政府债务关系方面,巴曙松和王劲松[18]、芦亮[19]、成涛林和孙文基[20]等从新型城镇化的视角,研究了城镇化率和地方政府债务的关系,城镇化率的增加将带来地方政府债务率的升高。

城镇化的建设需要地方政府投入大规模的资金进行基建,进而使得地方政府财政收支失衡。通过发行城投债等融资方式进行债务的举借来助推城镇化进程,长期来看可能会带来地方政府债务量的大幅度增长,而偿债能力的不足极易带来地方政府债务的风险。

假设一:城镇化水平和城投债信用利差正相关。

经济的增长会带来城镇化水平的提升,城镇化也可能带来经济的增长,相当多的学者也针对城镇化建设和经济之间的联系进行了深入的研究。郭松[21]、曾国平和袁孝科[22]认为城镇化和经济增长是相互均衡发展,存在互相促进的关系。徐传谌和王鹏[23]、王立新[24]分析了城镇化和经济增长的动态关系,认为城镇化助推经济的可持续发展,而经济增长也会推进城镇化进程。

城镇化水平的提升意味着进入城镇的人口增多,劳动力进行转移,消费水平和需求都将增加,而公共基础服务设施等的完善,会进一步促进当地经济的增长。

假设二:城镇化水平和地方经济正相关。

城投债是为了解决地方政府融资难问题而发行的,其主要用途是地方的基础设施建设和服务,是为了推动地区经济的发展,然而当城投债债务规模增加出现无力偿还债务时,会对地方政府带来严重的偿债负担,从而影响当地经济的增长水平。衡量城投债风险一般考虑城投债的信用利差,利差越大,风险越大,城投债信用利差的提升可能抑制地方经济的进一步增长。

假设三:城投债信用利差和地方经济负相关。

三、城镇化水平和城投债信用利差实证分析

(一)计量模型构建

构建线性回归计量模型,分析城镇化水平与城投债信用利差的关系。城投债信用利差实则是对于城投债风险的一个代理,利差越大,代表城投债的信用风险越高。

模型(1)中,城投债信用利差crspread为被解释变量,为城投债发行利率减去城投债发行日国债当天同期利率(credit spread=rate-freerate)。城镇化率urb作为核心解释变量,指该城投债发行地区城镇总人口与该地区总人口之比。

表1 被解释变量和解释变量的选取与涵义

针对城镇化水平和城投债信用利差的实证计量分析,控制变量选择主要考虑以下四类指标因素:

1.反映宏观经济的因素:城投债发行地当年GDP的自然对数(lngdp);城投债发行地当年CPI指数的自然对数(lncpi)。通常情况下,当地GDP水平较高时,地方的宏观经济大环境较好,相对而言,企业的经营状况也更佳,其违约的几率更低,风险越小。CPI增长的情况下,名义利率可能会提升,通胀率可能会提高,国债利率将会增加,相对的信用风险变小。

表2 宏观经济因素变量设计和涵义

2.反映地方政府经济运行状况的财政因素:城投债发行地地方政府财政收入的自然对数(govre);城投债发行地地方政府财政支出的自然对数(govex)。地方财政一定程度上决定了地方政府的偿债实力,财政状况越好其偿还债务的能力会越强。

表3 地方政府财政因素变量设计和涵义

3.反映城投债自身特征的因素:城投债发行时的主体评级(irate)选取A、A+、AA-、AA、AA+、AAA六个级别,将其中评级为AA级别以下的低评级城投债取值1,评级为AA级别的中评级城投债取值2,评级为AA级别以上的高评级城投债取值3。城投债发行时的债项评级(crate)选取A、A+、AA-、AA、AA+、AAA六个级别,将其中评级为AA级别以下的低评级城投债取值1,评级为AA级别的中评级城投债取值2,评级为AA级别以上的高评级城投债取值3。一般情况下,无论是主体评级还是债项评级等级越高,投资者对其信心越足,风险越小。单只城投债发行总额的自然对数(scale),城投债规模越大意味着到期要偿还的债务也就越多,偿债压力剧增,但同时,城投债规模越大也即城投公司所能筹措到的资本更多,从另一方面也说明城投公司的实力较强,相反风险可能会更小。城投债债券期限(term),城投债发行期限是投资者的资金被占据的期限,一般情况下,被占据时间越长其所要求的风险溢价也会越高,但同时期限越长也会带来国债利率的增加,而信用利差会受到两方面的共同作用。城投债票面利率类型(interesttype),将其中浮动利率取值1,固定利率取值2,累进利率取值3。城投债担保状况(collate),将其中无担保的城投债取值0,有担保的城投债取值1。担保在某种程度上是为之后的偿债意愿提供了一定的保障,有担保的城投债,比起无担保的,相同情况下风险会更小。城投行政级别(issuelevel),将其中县及县级市取值1,地级市取值2,省及省会(单列市)取值3。鉴于行政级别更高的地方政府一旦违约可能带来的后果更加严重,所以通常情况下其偿还债务的意愿相对更为强烈。

表4 城投债自身特征因素变量设计和涵义

表5 城投公司财务因素变量设计和涵义

4.反映城投公司的财务因素包括总资产的自然对数(lasset)、资产负债率(alratio)、总营业收入的自然对数(lincome)和现金比率(cashratio)、净利润的自然对数(lprofit)。城投公司的运营、盈利及偿债能力都是衡量其财务状况的指标。一般情况下,城投公司的财务状况实力越雄厚,违约概率越小,信用风险也会越小。

(二)样本选取和来源

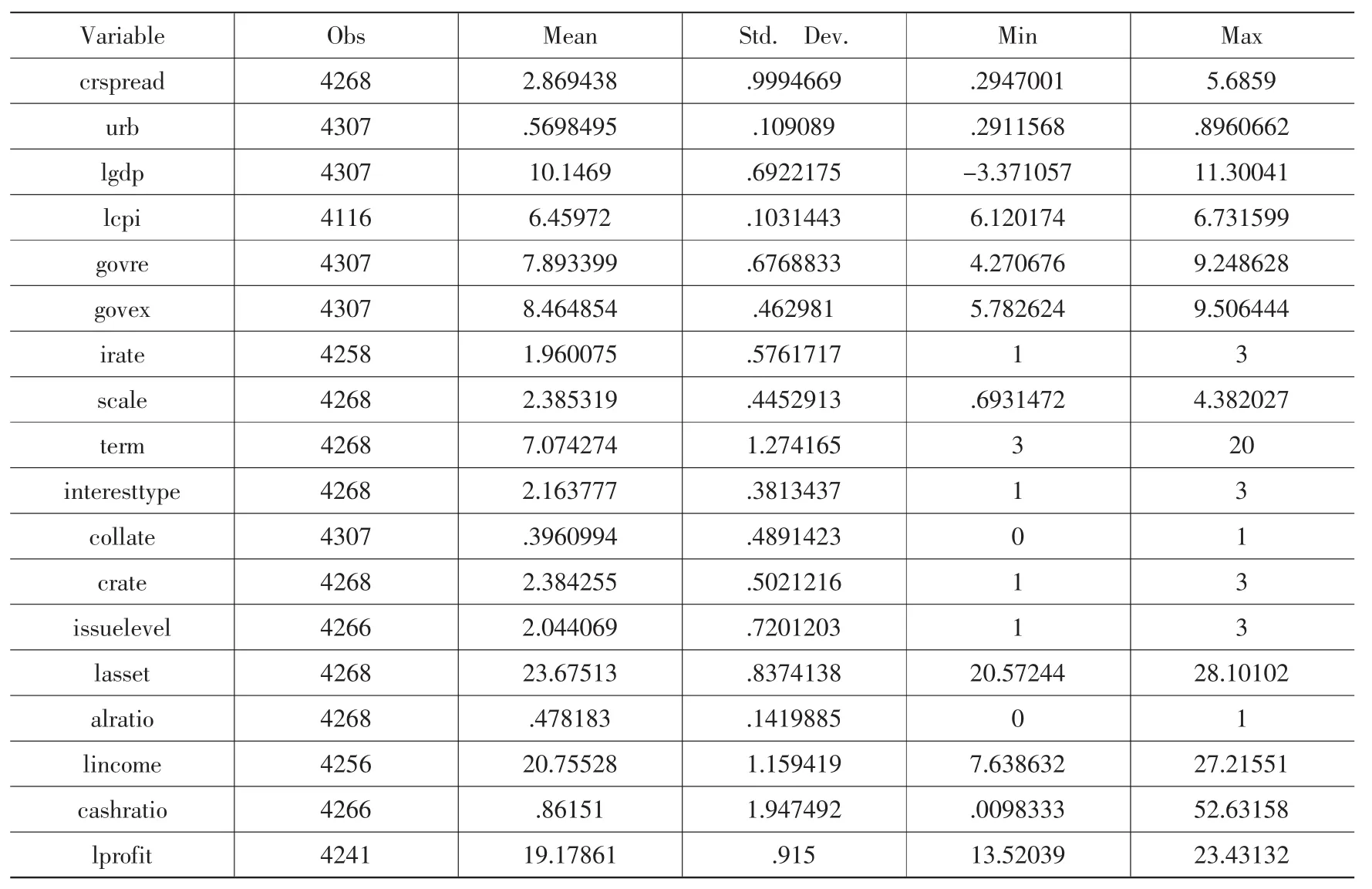

本文样本选取2008年至2016年底这九年间城投债发行数据,选择地区为除港澳台及西藏(西藏数据不全)外的30个省市自治区,剔除部分变量数据缺失的城投债。最终本文选取的城投债数据样本数量共4035只,数据来源:Wind。城镇化率数据来源于《各省统计年鉴》。GDP、CPI等宏观经济变量数据均来自于2008—2017年《中国统计年鉴》、国家统计局数据库以及《各省统计年鉴》。地方政府财政收入、地方政府财政支出数据来源于《中国财政年鉴》及《各省统计年鉴》。如表6所示,对解释变量、被解释变量及控制变量进行描述性统计分析,被解释变量城投债信用利差存在波动性,均值为2.869438,标准差为0.9994669,其数据的偏离度较小;解释变量城镇化率均值为0.5698495,标准差为0.109089,偏离度也较小。

表6 变量的描述性统计

(三)实证结果分析

表7 城镇化水平与城投债信用利差实证计量结果

从表7结果可以看出,crspread=7.105615+0.7311224urb,城镇化率每增加1%将带来城投债信用利差增长0.731%,而其中R2=0.6421,整体拟合度较高,在1%显著性水平上显著,城镇化水平和城投债信用利差呈正相关关系。城镇化水平提升后,城投债发行利率更大的情况下会吸引更多的投资资金,城投债信用利差也就越大,而地方政府建设资金将会增加,由此产生的债务也会相应增长,可能引发更大的信用风险问题。

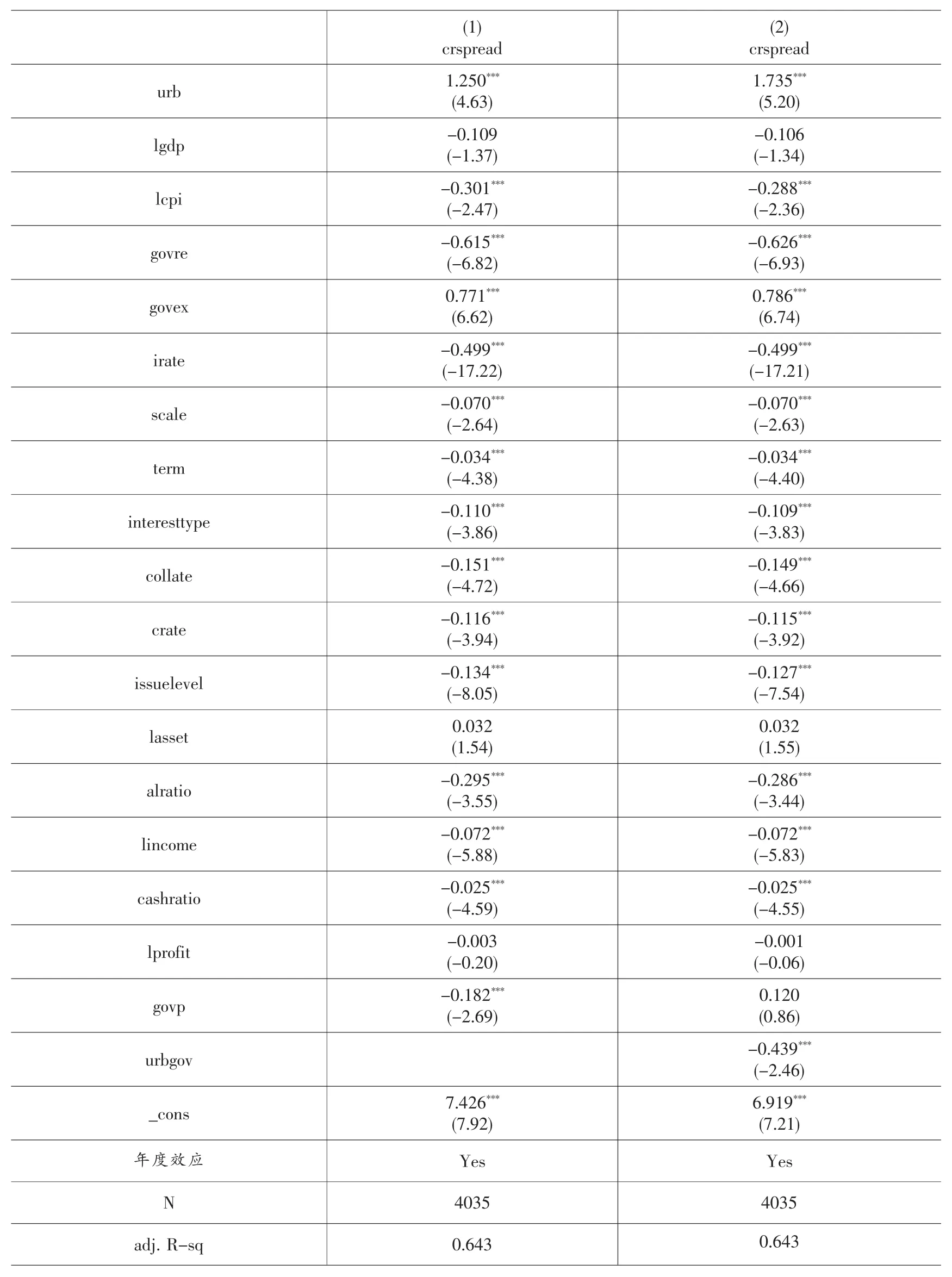

城投债信用利差作为被解释变量,城镇化率作为核心解释变量,表8中(1)列,控制变量引入宏观经济因素、地方政府经济运行状况的财政因素变量和城投债自身特征因素变量(参考模型2),由回归结果可以看出,城镇化率与城投债信用利差在1%显著性水平下呈现显著正相关关系。

表8中(2)列在(1)列的基础上再加入城投公司财务数据因素变量(参考模型1),城镇化率与城投债信用利差在1%显著性水平下依然显著为正,正负性未发生改变,说明城镇化提升了城投债的信用利差,导致了更大的信用风险。

(2)列中考虑控制变量影响,城投债发行地地方政府财政收入每增加1%,城投债信用利差将减少0.639%,地方政府财政收入越多,用于建设的资金相对越宽裕,地方投融资平台的补贴可能覆盖率越高,相对而言城投公司发行的城投债信用利差也会越小。城投债发行地地方政府财政支出每增加1%,城投债信用利差将增加0.645%,地方政府财政支出增大的情况下,地方政府对投融资平台补贴的可能性越低,从而使得信用利差会进一步增大,风险剧增。地方政府财政收入和支出两者在1%显著性水平下和信用利差相关系数均显著。

表8 引入不同控制变量的城镇化水平与城投债信用利差实证结果分析表

模型引入城投债自身特征因素和城投公司财务数据因素变量后,R2为0.642,拟合度较高。回归结果显示,无论是城投债发行时主体评级抑或是城投债发行时债项评级其相对评级越高的,其违约概率越低,城投债的风险将越小,信用利差越小。随着城投债发行总额的增加,城投公司财政实力和资产能力越强大,对于债务的承担能力也越高,从而带来城投债信用利差的减少,风险相对也会越小。而城投债债券期限越长,城投债发行利率和国债之间的差越小,城投债信用利差则越小。具有不可撤销连带责任担保、抵押担保、连带责任担保、质押担保等的城投债相对没有担保的城投债风险更小,信用利差也就越小。城投行政级别为省及省会(单列市)风险相对较小,地级市风险次之,县及县级市风险相对较大。而城投公司资产负债率、现金比率、净利润等财务状况相对越好的发行机构,代表城投公司的盈利能力较强,其发行的城投债风险越低,信用利差也越小。

表9 引入交互项的城镇化水平与城投债信用利差实证结果分析表

地方政府将部分财政支出用于城镇化的建设,基础设施和公共服务的建设进一步推动城镇化的进程,定义地方政府财政支出/地方总人口数为地方政府作用,地方政府作用将有利于城镇化水平的提升。模型(1)中加入地方政府作用govp作为新的控制变量,并将城镇化率与地方政府作用相乘形成交互性urbgov,验证城镇化水平与城投债信用利差的关系,参见模型(3)。

表9中(2)列考虑城镇化率和地方政府作用的交互项,可以发现在1%显著性水平下,引入了地方政府作用和城镇化的影响,其异质性对结果没有改变,城镇化率和城投债信用利差依然显著正相关,回归结论依然稳健。

表10 城镇化水平、城投债信用利差和地方经济实证结果分析表

四、城镇化水平、城投债信用利差和地方经济关系的实证分析

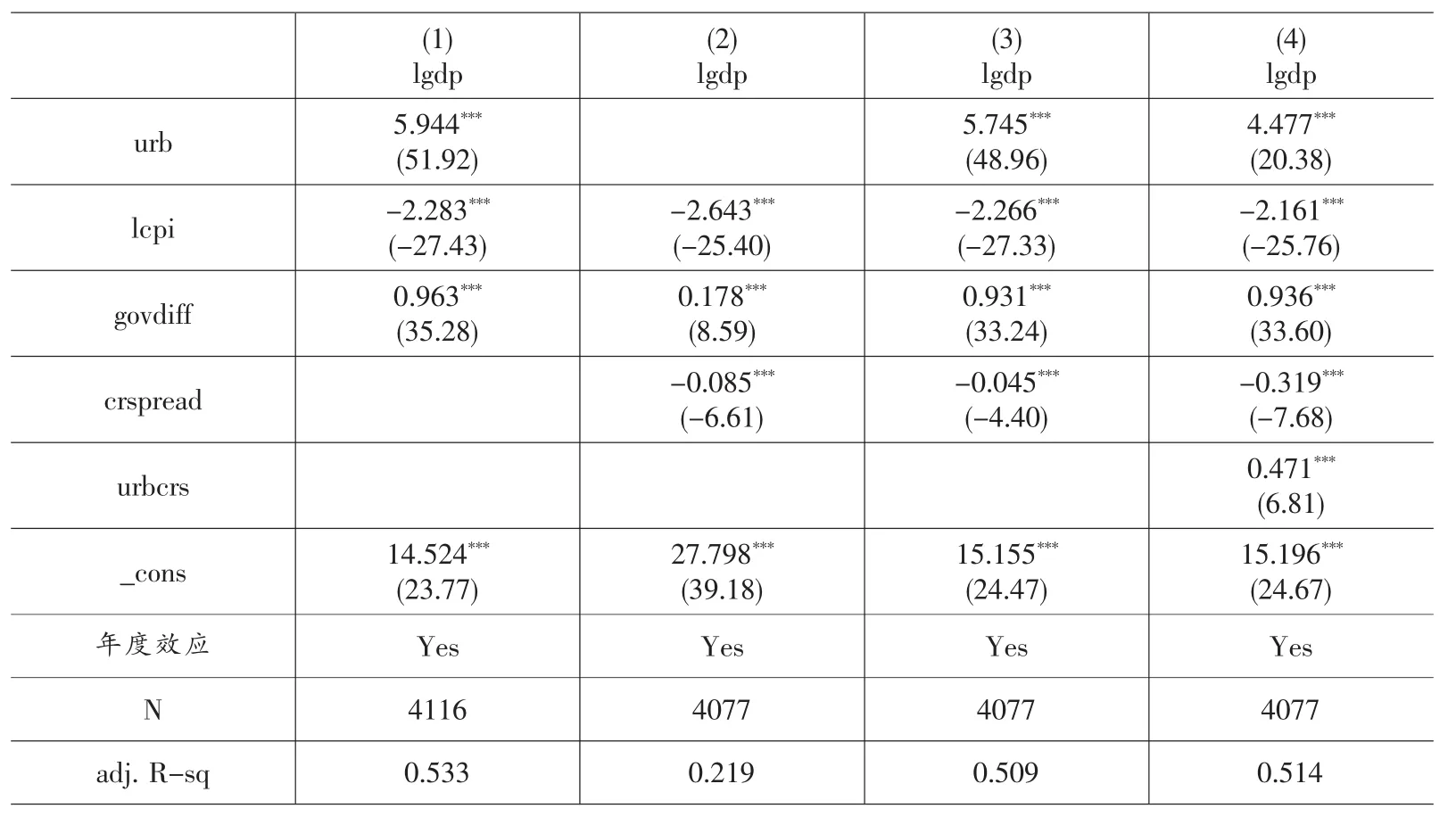

为了厘清城镇化水平、城投债信用利差和地方经济三者的关系,构建城镇化水平、城投债信用利差和地方经济的计量模型进行实证分析探讨。模型(4)以城镇化水平为解释变量,地方GDP为被解释变量,控制变量选取CPI指数及地方政府财政收支的差额,取自然对数,govdiff=ln(govexpense-govrevenue)。从表10(1)列可以看出城镇化水平的提升将显著提升地方经济水平。

模型(5)以城投债信用利差为解释变量,地方GDP为被解释变量,从表10(2)列可以看出随着城投债信用利差的增加,城投债信用风险将提升,地方政府债务危机增大,地方政府无力偿债极其不利于地方经济的发展。

模型(6)将城投债信用利差及城镇化水平进行综合考虑,表10(3)列显示在1%显著性水平下城投债信用利差和GDP显著负相关,而城镇化水平和GDP显著正相关,和之前的分析结果一致。

根据上文对于城镇化水平和城投债信用利差的分析可以发现,两者之间本身也存在显著正相关的关系,城镇化水平的提升会带来城投债信用利差的增大,所以在模型(7)中新增控制变量城镇化水平和城投债信用利差的乘积交互项(urbcrs)以排除异质性的影响,表10(4)列结果显示交互项的引入并没有改变这三者之间的显著相关性,结果稳健。

五、结论和建议

本文首先选取城投债信用利差作为被解释变量,城镇化水平作为解释变量,宏观经济指标、地方财政指标、城投债自身特征因素、城投企业财务状况作为控制变量,基于2008—2016年九年间发行的4035只城投债数据进行实证分析,发现城镇化率与城投债信用利差在1%显著性水平下呈现显著正相关关系,城镇化率每增加1%,城投债信用利差将增长0.731%,城镇化水平越高,城投债信用利差相对越大,城投债信用风险越大。城投债发行主体评级及债项评级相对越高、发行总额越大、债券期限越长、有担保的城投债的风险相对越小。城投公司财务状况相对越好的发行机构,其发行的城投债风险越低。城镇化水平和地方政府作用的交互作用与城投债信用利差也显著相关,异质性对结果没有影响。进一步构建计量模型分析城镇化水平、城投债信用利差及地方经济三者之间的关系,可以发现城镇化水平和地方经济呈显著正相关,城镇化水平的提升会显著带动地方经济增长。而地方城投债信用风险越高,越抑制当地经济的发展。

分税制改革和城镇化进程带来了城投债的出现,而城镇化进程的推进,地方政府基础设施投资规模的加大,导致了地方政府债务负担的增加,地方政府投融资平台的债务风险升高。基于以上实证分析和研究结论,针对城镇化水平、城投债信用利差和地方经济的发展提出几点建议:第一,在推进城镇化建设的进程中,厘清城投公司和地方政府投融资平台同地方政府的关系,有效防范城投债信用风险,进而管理地方政府债务风险,推动地方经济和谐稳定发展。第二,根据城镇化水平,合理判断城投债信用风险,在不影响地方政府建设所需资金的前提下,发行城投债的同时提高我国的城镇化水平,避免因为城投债信用风险的发生而阻滞城镇化建设的步伐和地方经济的增长。第三,多渠道提升地方政府财政收入,合理规划财政支出的用度,建立合理的信用担保机制,完善城投债评级制度,有利于更好的调节城投债信用风险,稳定地方经济。第四,有效控制城投公司债务水平,加强城投公司信息披露的管理,可以缓解由信息不对称带来的信用风险,有助于规范城投债市场,推动地方经济发展。