自然资源价格构成分析

2019-03-22华忠江阴市国土资源服务中心江苏江阴214400

文/华忠 江阴市国土资源服务中心 江苏江阴 214400

张增峰、曹天邦 江苏金宁达房地产评估规划测绘咨询有限公司 江苏南京 210000

1、引言

随着自然资源稀缺和环境问题的日益凸显,人们才意识到应该重新建立自然资源价值观,自然资源有限、有价的价值观被哲学、生态学、经济学、伦理学等领域科学家所接受并对相关问题展开了讨论和研究。认识、研究自然资源价值理论,分析自然资源的价格构成,探讨现行价格构成中存在问题,并提出完善的建议,对社会发展、经济决策、生态建设等产生一定的指导意义。

2、自然资源价值理论

目前自然资源定价理论主要有两种:马克思的价格理论和市场经济价格理论。前者的核心是劳动价值论;后者的核心是效用价值论。

2.1 劳动价值论

价值是凝结在商品中的无差别的人类劳动,价格是价值的货币表现。作为自然界天然形成的产物,自然资源不是人类劳动创造的产品 当它处于自然状态时,其本身是没有价值的。马克思曾说:“它的作用只是形成使用价值,而不形成交换价值,一切未经人的协助就天然存在的生产资料,如土地、风水、矿产中的铁、原始森林的树木等都是这样”。尽管如此,马克思并没有否定没有凝结人类劳动的没有价值的东西,就不能够有价格,就不具备商品形式。比如土地是有价格的,不管这种土地是处于自然状态,还是处于开垦状态,其价格是“为了使用土地本身而支付”的地租。可见,地租是土地使用权的购买价格,是土地所有权在经济上的实现。

根据马克思主义价值论的主张,自然资源价值即为在其自然再生产能力之上,人类为维护、恢复、增殖自然再生产所付出的必要劳动时间。“包括自然资源的存在价值,即未经人类劳动参与,以天然方式存在时表现出的价值,它取决于各自然要素的有用性和稀有性;自然资源的劳动价值,即人类开发利用自然资源的劳动投入所产生的价值,由社会必要劳动时间决定。

2.2 效用价值论

效用价值论的渊源可追溯至17世纪,由英国资产阶级经济学家古拉·巴奇首次提出。古拉·巴奇认为:一切商品的价值都取决于它们的用途;而它们的用途则取决于人们的主观评价。后来一些经济学家修正了一般效用价值论,提出了边际效用价值论。19世纪70年代以前,已经有人阐明了边际效用价值论的基本思想,其中赫尔曼·海因里希·戈森(1810-1858)是最杰出的代表。边际效用价值论则认为商品的价值取决于其边际效用。边际效用论者用主观价值论和供求论来说明市场价格的形成和决定,指出物品市价是供求双方对物品主观评价彼此均衡的结果。

3、自然资源的价格构成

在当前环境问题日益严重的背景下,可持续发展理论应运而生,它要求自然资源,开发利用限定在资源环境可承受的阈值之内,并不影响下一代的利益,即当代与后代具有均等的发展机会。基于可持续发展理论,自然资源的价值一般应包括以下方面。

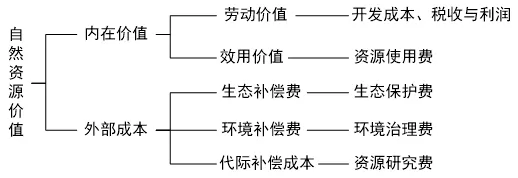

3.1 内在价值

3.1.1 自然资源的劳动价值

天然存在的自然资源有满足人们需要的使用价值,但没有凝结人类劳动,其本身并无价值。而为了经济生产生活的顺利进行,人类必须付出大量劳动对自然资源进行开采加工,比如矿产资源需要经过发现、搜寻、开采(包括为了开采进行的交通、通讯等准备工作)、洗选及配送等环节才能为经济生活所利用。这种经过加工的非自然状态的自然资源具有价值,这部分价值由加工所消耗的人类劳动形成。自然资源的劳动价值包括物化劳动的转移价值和活劳动新创造的价值,它在自然资源价格构成中表现为开发成本和税收与利润。开发成本是指自然资源开发利用的运营成本,包括人类认识自然资源的劳动耗费,如对自然资源进行研究、探测等方面的费用;勘查自然资源的劳动耗费,如调查、勘探等方面的费用;开采自然资源的劳动耗费,如各项材料、人工、管理、设备、设施维护等费用。

3.1.2 自然资源的效用价值

自然资源的效用价值是指它未经人类劳动参与,处于自然赋存状态时,以天然方式存在表现出的“潜在社会价值”,它取决于自然资源的有用性。自然资源作为人类生存和发展的重要物质基础,其有用性即效用是毋容置疑的。人类社会之所以生生不息皆源于自然界的慷慨给予,人类迈出的每一步都离不开自然界为其提供必需的能量,无论是在人类进化的初始阶段,还是在科技飞速发展的今天概莫能外。有用性是自然资源具有价值的前提和必要条件,这种有用性使之成为自然资产,其所有权通常由国家所有,人们要取得自然资源的使用权、收益权和处置权,必须支付相应的资源使用费,自然资源使用成本是其使用者为获得自然资源使用权而支付给所有者(包括国家或集体)的一定货币额,它体现了自然资源所有者与使用者之间的经济关系和经济学中“使用者付费”理念。

3.2 外部成本

经济外部性也称外部成本,分为正外部性和负外部性。正外部性是某个经济行为个体的活动使他人或社会受益,而受益者无须花费代价,负外部性是某个经济行为个体的活动使他人或社会受损,而造成外部不经济的人却没有为此承担成本。

自然资源系统是一个有机体,具有一定的承载阈限。但超过阈限,系统的稳定性就会遭到破坏,导致整体结构和功能的紊乱。自然资源的开发利用往往会对生态环境造成损害,包括三个方面。一是自然资源的开发利用往往带来生态破坏。二是自然资源的开发利用常常伴随环境污染。三是自然资源的开发利用会使其数量减少(甚至枯竭)、质量变差,这会损害我们的子孙后代平等地利用资源繁衍发展的权益。正因为在自然资源的开发利用过程中会产生这三种负外部性,从可持续发展的视觉,我们必须对破坏了的生态系统进行修复,对污染了的环境进行治理,对子孙后代的利益进行保护,为此花费的代价就称为补偿成本,分别是生态补偿费、环境补偿费和代际补偿成本。

图1 自然资源价值构成

4、现行自然资源价格构成中主要问题

(1)开发成本不全。自然资源开发成本应包括从前期勘探开始到资源被开采出来所发生的一切费用,但长期以来,我国对自然资源的实行以生产成本为基础加行业平均利润的定价模式,此生产成本并不是严格意义上的开发成本,仅为开采成本,未包括前期认识、勘探等环节所耗费的成本。

(2)使用成本偏低。以矿产资源为例,矿产资源法第五条规定:“国家实行探矿权、采矿权有偿取得的制度;但是,国家对探矿权、采矿权有偿取得的费用,可以根据不同情况规定予以减缴、免缴。”实际上企业仍然可以通过行政方式无偿获得采矿权,即使通过市场机制有偿获得采矿权的企业,其付出的地租也极低。

(3)外部成本未补偿到位。以煤炭为例,人类对煤矿开采过程中造成的地面沉陷、地下水位下降、土壤污染和植被破坏等进行治理而付出的努力并不会在自然资源价格中得到完全补偿甚至根本得不到补偿,更不用说现行的自然资源价格会对后代人寻找研发煤的替代能源而付出的大量努力进行补偿。

(4)资源税不全或过低。自然资源范围很广,但目前我国资源税征收对象仅限于矿产资源和土地资源,众多的自然资源是非税资源,造成自然资源价格构成中有的包括资源税,有的则不包括,并且与国外相比,现行的资源税标准偏低。

5、结论与建议

基于可持续发展理念,自然资源价值包括内在价值和外部成本,但现行的自然资源的价格构成不完整,一方面使得资源价格偏低,资源浪费严重,国有资产流失;另一方面使得生态破坏的恢复、环境污染的治理等缺乏资金的支持。因此,要完善自然资源价格构成。

鉴于此,首先,健全自然资源资产产权制度。明确自然资源资产产权主体,探索自然资源资产所有者权益的多种有效实现形式,发挥市场配置资源的决定性作用。其次,实行自然资源的全成本定价。根据“谁使用谁付费”和“谁污染水补偿”的原则,实现自然资源的全成本定价,以达到资源节约高效利用,减少环境污染,保护生态环境,促进经济社会可持续发展。最后,完善自然资源税费制度。①逐步提高资源税标准;②改变过去的从量定额计征为从价定率计征;③将水资源、森林资源、草场资源等纳入到征收范围中,实现对全部资源的保护。