中国向“一带一路”沿线国家对外直接投资影响因素的实证分析

2019-03-14张丽

张 丽

(1.四川大学 经济学院,成都 610065;2.河南工业大学 新闻与传播学院,郑州 450001)

0 引言

中国政府发起的“一带一路”倡议被学界视为东亚生产网络的第二次西扩[1],从这个意义上讲,周边国家是中国推进“一带一路”倡议的重要区域。当前全球价值链分工条件下,国际直接投资和国际贸易深度融合,成为贸易流动的重要驱动力量,以周边国家为主要研究对象,对中国向“一带一路”国家直接投资影响因素进行实证分析,对发掘中国与“一带一路”国家间贸易潜力具有重要意义。

基于现有文献[1-6],本文以2001—2016年中国与“一带一路”沿线周边22个国家[7]的统计数据为研究对象,从以下两个方面进行了拓展:第一,将“一带一路”倡议与全球价值链分工的时代背景相结合,通过对中国向“一带一路”国家直接投资的研究和分析,发掘中国与“一带一路”国家间的贸易潜力;第二,以中国周边国家为主要研究对象,采用贸易和发展会议UNCYAD FDI/TNC数据库、世界银行WDI数据库等数据,明确中国向“一带一路”国家直接投资的动态演变趋势。

1 中国与“一带一路”主要国家的直接投资规模及依存度

1.1 中国与“一带一路”主要国家的双向直接投资规模

中国与“一带一路”主要国家的双向直接投资规模,具体见表1和表2。

据表1和下页表2所示,从考察对象国流向中国的直接投资,总体上具有投资额小、来源国数量有限的特点。除新加坡从2001年的2144百万美元,到2012年的6305百万美元,总体呈现出波动中稳定增长趋势以及马来西亚从2001年的263百万美元,到2011年的358百万美元,总体呈增长趋势但波幅变动不大外,其余大部分国家均表现出,上下波动中的逐年递减趋势;中国向对象国的直接投资,基本实现了全覆盖,但投资额也比较小,且不稳定,数据统计时间区间里基本没有一个国家保持稳步增长或持续降低。以2016年投资额大小排序,前3位分别是新加坡(2344百万美元)、印度尼西亚(2113百万美元)和印度(687百万美元),这与本文的双向贸易情况有吻合的地方。这一方面说明,中国与“一带一路”国家间双向投资与双边贸易的关系符合全球价值链特点;另一方面,也说明中国与“一带一路”国家间双向投资,尤其是中国向“一带一路”国家的直接投资与国际和区域经济形势联动关系敏感,2014年亚洲贸易长期以来首次负增长情况下,中国向“一带一路”国家的直接投资呈现大部分国家大幅波动即是明证。

表1 2001—2012年从“一带一路”主要国家流向中国的外资流入量(单位:百万美元)

1.2 中国与“一带一路”主要国家对外直接投资依存度指数

外资依存度指数一定程度上衡量了一个经济体对从另一个经济体流入的直接投资的依赖程度,也是衡量国际直接投资双方合作密切程度的指标。计算方法是东道国从一个经济体流入的外国直接投资(FDI)占其外资流入总额的比例。中国与“一带一路”主要国家对外直接投资依存度情况,具体见表3和表4。

表2 2003—2016年中国外资向“一带一路”主要国家流出量(单位:百万美元)

表3 2001—2016年中国从“一带一路”主要国家利用外资依存度指数(单位:%)

表3和表4显示,2001—2016年,整体上,无论是中国从“一带一路”主要国家利用外资依存度,还是中国对“一带一路”国家直接投资依存度,都比较低,尤其是中国对“一带一路”国家直接投资依存度,大部分数据小于0.01%,且不稳定,部分国家某些年份有所提升,但变动幅度不明显。与前文投资规模不完全吻合的是,中国对“一带一路”主要国家直接投资依存度方面,依然是新加坡以较大的区分度高于其他对象国,2016年最高达7.2%;而中国从“一带一路”主要国家利用外资依存度方面,则是东盟以较大的区分度位居其他对象国之首,2013年最高达7.1%。

表42003 —2016年中国对“一带一路”主要国家直接投资依存度指数 (单位:%)

2 实证分析

2.1 模型设定和数据说明

本文基于迈克尔·波特(Michael E.Porter)国际直接投资理论,参照吴先明和黄春桃(2016)[8]的做法,选取市场寻求型、自然资源寻求型、效率寻求型、战略资产寻求型4个变量作为解释变量,选取地理距离、制度变量、开放程度和汇率水平4个变量作为控制变量。并假定中国对周边国家的直接投资与东道国市场规模、自然资源丰裕程度、技术水平呈正相关。为了控制异方差问题,本文对方差较大的自变量取自然对数。得出方程如下:

其中,i表示年份,FDIit表示i期中国对东道国t的对外直接投资流量。除马尔代夫和土库曼斯坦两国之外,其余国家数据由UNCYAD FDI/TNC双边投资流量数据和相关国家统计部门数据整理而成。马尔代夫和土库曼斯坦两国数据以及表中所有国家2013—2016年数据来自中国商务部各年度《中国对外投资公报》。α为常数项,λi、λi分别表示国家个体效应和时间效应,δ为残差项。为控制变量。其中,i=1,…,26;t=2003,2004,…,2016。

中国向“一带一路”国家直接投资影响因素变量设定及数据来源如下页表5所示。

2.2 计量估计

2.2.1 单位根检验

中国向“一带一路”国家直接投资影响因素单位根检验结果如下页表6所示。

单位根检验中的P值表示弃真犯错概率,P值小于5%即认为该序列是平稳的。检验结果表明:尽管中国向东道国的对外直接投资流量与部分变量无法通过平稳性检验,但其一阶差分表现平稳,这些为一阶单整序列的变量与其余直接通过平稳性检验的变量一起,形成方程单位根检验的全部结果,即模型各变量之间存在着比较稳定的均衡关系。

表5 中国向“一带一路”国家直接投资影响因素变量设定及数据来源

表6 中国向“一带一路”国家直接投资影响因素单位根检验

2.2.2 协整检验

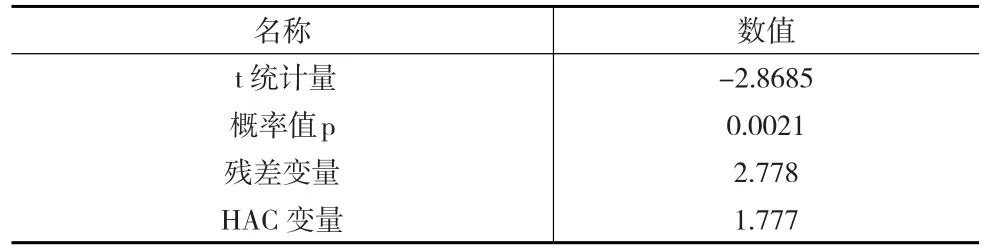

协整检验中ADF对应的P值小于5%,即认为存在协整。表7的检验结果显示,P值为0.0021,小于5%,拒绝原假设,存在协整,可以进行回归。

表7 中国向“一带一路”国家直接投资影响因素协整检验

2.2.3 Hausman检验

Hausman检验的P值若小于显著水平5%,拒绝原假设,为固定效应;反之,则选择随机效应。表8的检验结果显示:P值为0.8348,大于5%,支持原假设,为随机效应模型。

表8 中国向“一带一路”国家直接投资影响因素Hausman检验

2.2.4 回归结果

对样本数据进行单位根检验、协整检验和Hausman检验,结果表明,可以进行回归分析,结果如表9所示。

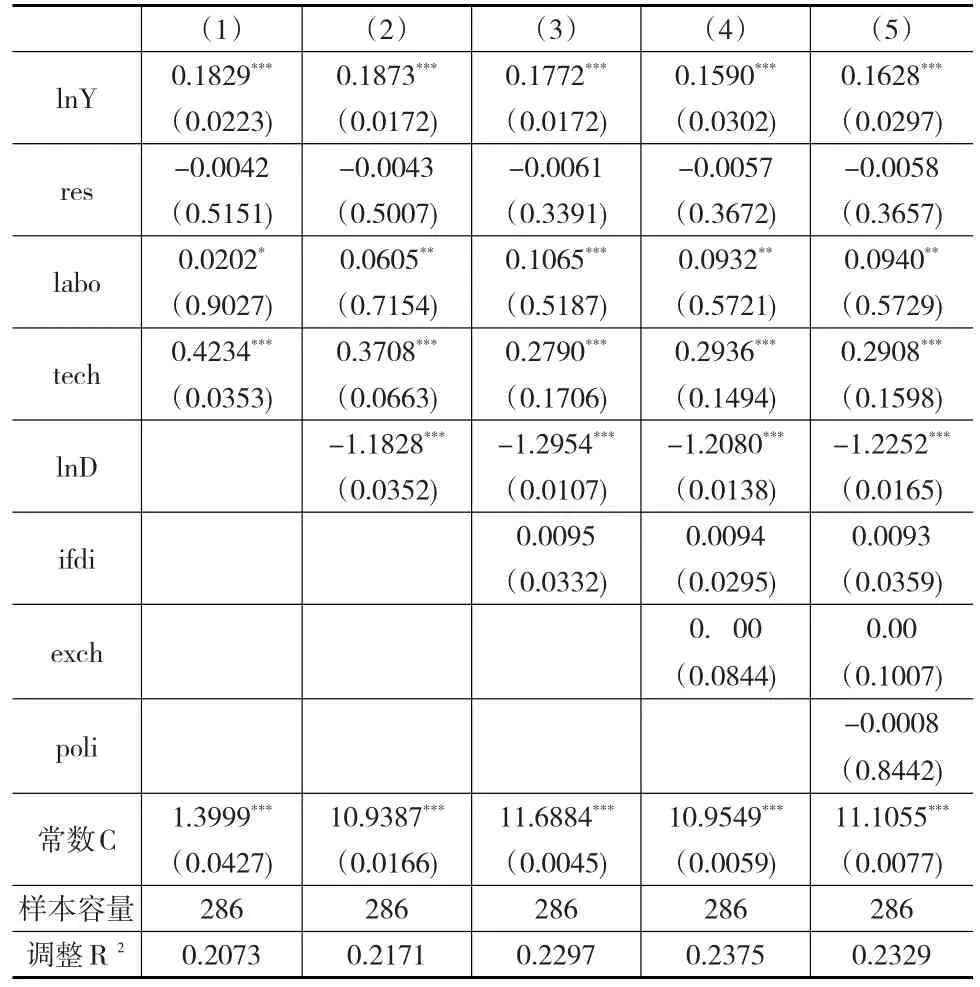

表9 中国向“一带一路”国家直接投资影响因素回归结果

从表9可以看出:地理距离(InD)变量对中国对外直接投资的回归系数分别为-1.1828、-1.2954、-1.208、-1.2252,显著性均大于10%,且为负数,这表明该控制变量对中国对外直接投资具有显著的反向影响;相应地,东道国的GDP(Ingdp)、技术准备水平(tech)和劳动市场效率(labo)三个变量,尤其是前两个变量的回归系数显著性均大于10%,劳动市场效率(labo)的回归系数显著性大于5%,且都为正数,这表明对中国对外直接投资具有显著的正向影响。而另外几个变量,东道国资源出口水平(res)、东道国的开放程度(ifdi)、汇率(exch)和制度环境(poli)的回归系数均小于1%,为不显著影响。

3 结论

本文通过对中国与“一带一路”主要国家双向直接投资状况分析发现:中国与“一带一路”主要国家双向直接投资额度小,依存度都比较低,尤其是“一带一路”主要国家对中国的直接投资不仅占比较小,而且来源国数量有限。运用拓展引力模型对中国向“一带一路”国家直接投资的影响因素进行实证分析,实证方程引入8个变量,即GDP市场规模、res(自然资源)、labo(劳动市场效率)、tech(技术战略)、D(地理距离)、ifdi(开放程度)、exch(汇率水平)和poli(制度环境)。回归结果显示:距离、东道国的GDP、劳动市场效率和技术准备水平是当前中国向“一带一路”国家直接投资的主要影响因素。