2018年中国(全球)毒死蜱市场现状及预测

2019-03-06杨益军

杨益军

(安徽中农纵横农化信息咨询有限公司,安徽 合肥 230061)

1 毒死蜱的应用情况和主要工艺

毒死蜱作为一个高效低毒有机磷类杀虫剂老产品,登记适用于防治柑橘、棉花、玉米、苹果、梨、水稻、花生、大豆、小麦等多种作物上的害虫和螨类,也可用于防治地下害虫和家畜体外寄生虫和卫生害虫。毒死蜱杀虫机理为:抑制昆虫体内乙酰胆碱酯酶活性,使神经突触部位大量乙酰胆碱积累,致使突触后膜不断激活,神经纤维长期处于过度兴奋状态。

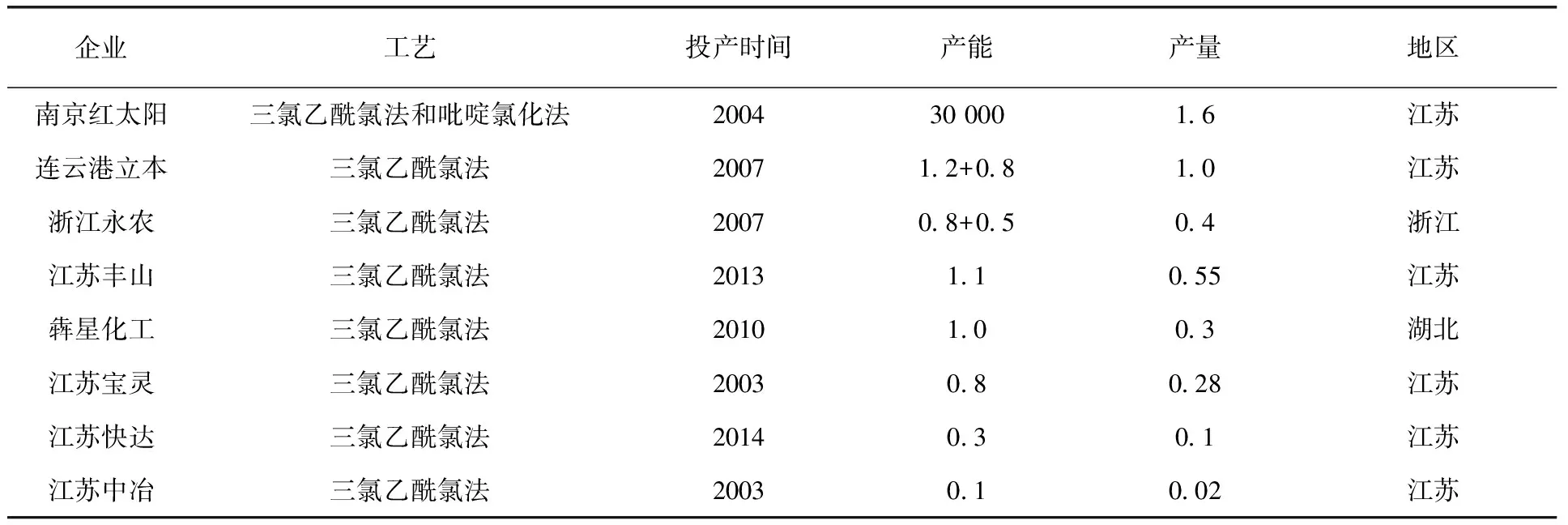

中国毒死蜱生产工艺主要采用三氯乙酰氯法和吡啶氯化法2种(表1),其中三氯乙酰氯法是三氯乙酰氯与丙烯腈在催化剂的作用下,经过加成、环合、芳构化成盐,再由三氯吡啶醇钠与乙基氯化物合成制得成品毒死蜱;吡啶氯化法为吡啶氯化制取五氯吡啶,五氯吡啶经过选择性脱氯及水解制得三氯吡啶酚,然后在氢氧化钠溶液中成盐得到三氯吡啶醇钠,再与乙基氯化物缩合制取毒死蜱。

表1 我国毒死蜱的生产工艺和工艺 单位:万吨/年(折百)

数据来源:北京华通纵横,安徽中农纵横农化信息咨询有限公司

目前,我国三氯乙酰氯工艺制备占毒死蜱整体产能的85%以上,但高含量的工艺存在严重的三废排放问题,环保压力大。中国环保形势有望倒逼毒死蜱企业进行工艺升级,具有吡啶一体化技术发展潜力大,红太阳公司在积极研发吡啶法毒死蜱生产工艺,在国内处于领先地位,并且加大了四氯吡啶法产业化规模,在环保趋严的未来,工艺更先进的四氯吡啶法有望成为毒死蜱主流的工艺路线。

另外,毒死蜱受产能过剩、替代品种的威胁、害虫对农药的抗性提高、市场趋于饱和等不利因素外,毒死蜱的安全性问题,进而引起的毒死蜱是否会在某些国家开始全面禁用,将会给未来毒死蜱的长远前景带来很大的不确定性。

2 全球毒死蜱市场和使用情况

2017年全球毒死蜱使用量为49 623.76吨,相比2013年为56 393.04峰值,降幅不大,相比2016年45 262.30吨,增幅为9.64%;2017年全球毒死蜱销售市值为6.90亿美元,相比上年6.86亿美元,基本持平。相比2016年市场情况,2017年全球毒死蜱市场表现为“量升额平”。

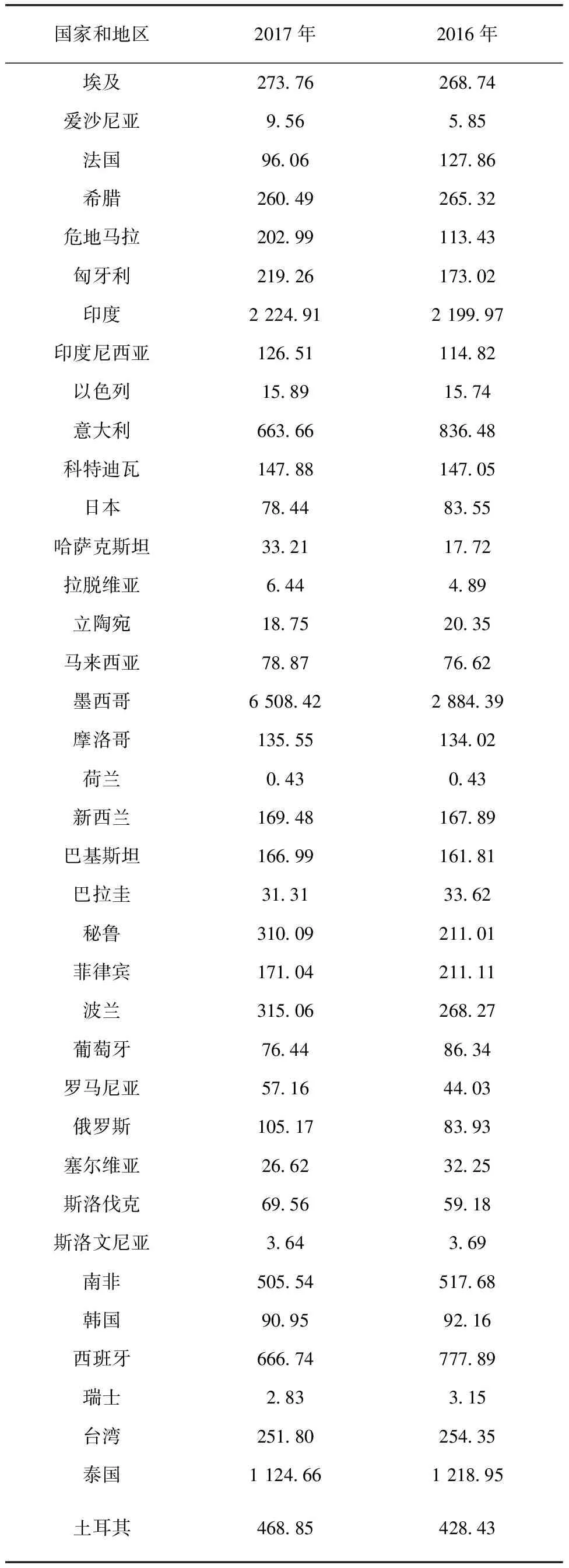

2017年全球范围内,毒死蜱使用量超过千吨的国家有8个,分别为中国、墨西哥、巴西、美国、印度、哥伦比亚、阿根廷和泰国,使用量分别为13 996.92、6 508.42、5 207.61、3 181.85、2 224.91、1 854.04、1 204.91、1 124.66吨,小计达到35 303.32吨(表2),占全球总量的71.14%,上述国家中,用量显著增加的有墨西哥,主要来自玉米用量的增加,其次是中国和哥伦比亚。

按照农业农村部2032号公告,农业农村部决定对氯磺隆、胺苯磺隆、甲磺隆、福美胂、福美甲胂、毒死蜱和三唑磷等7种农药采取进一步禁限用管理措施。各级农业部门加大对禁限用农药以及高毒农药的监管力度,按照《农药管理条例》的有关规定,对禁限用农药在蔬菜违法应用的行为,予以严厉打击。由于中国毒死蜱应用主要集中在在水稻、玉米、小麦以及棉花上,目前中国在蔬菜上采取禁用毒死蜱管制,对其使用总量影响不大。

表2 2017年全球毒死蜱应用的情况(国家和地区) 单位:吨(折百)

续表

续表

数据来源:KLEFFMANN

从销售区域分布来看,全球毒死蜱销售的主要区域是东南亚和拉美地区(表3)。

表3 2017年全球毒死蜱区域市场的情况(按照国别情况) 单位:百万美元

续表

续表

数据来源:KLEFFMANN

从作物分布上看,全球毒死蜱使用主要在大田作物上,谷物、水稻、玉米、大豆、棉花前五种作物小计使用量为29,814.13吨,占使用总量的60.1%(表4),根据主要国家的政策和使用情况来看,未来毒死蜱主要仍然是在大田作物使用。

表4 2017年全球毒死蜱应用的情况(主要作物) 单位:吨(折百)

数据来源:KLEFFMANN

3 中国毒死蜱产业产能、产量、开工率及出口情况。

2015年以来,中国毒死蜱产业处于“去产能”的阶段,2015~2018年中国毒死蜱产能减少了4万吨,供应总量从2015年的4万吨减少到2018年的2.8万吨(表5)。

表5 2012~2018年中国毒死蜱产业产能,产量和开工率

信息来源:北京华通纵横,安徽中农纵横农化信息咨询有限公司

2015~2018年中国毒死蜱的产能减少主要分为2个方面原因,第一是2015~2016年期间毒死蜱价格一路向下,低点探到2.3万元/吨成本线以下,导致一些产能不能正常开工,2017~2018年期间,由于受环保核查、化工企业入园以及新版《农药管理条例》叠加影响,使得中间体乙基氯化物供应紧张,而中国毒死蜱企业受环保核查以及2+26城市大气污染治理,区域内毒死蜱企业必须错峰关停限产,加大了毒死蜱供应紧张程度,而毒死蜱价格一路波浪攀升(图1)。

2017年全球毒死蜱销售量约为5万吨,目前中国毒死蜱产能在10.8万吨左右,2017年产量在3.4万吨左右(图2),市场需求量约为1.3万吨左右,根据百川资讯最新统计,2018年中国毒死蜱产量在2.86万吨,同比减少15.88%。

中国环保约束继续在2019年产生影响,使企业产能开工受限还会持续,绝多数中小产能复产条件不具备,预计2019年毒死蜱行业产能开工率在30%左右。

目前,我国每年出口毒死蜱原药约为2万吨,金额不到1亿美元。随着国家政策和多种因素的影响,未来我国毒死蜱国内需求稳定,出口受中国供应紧张、价格高位,国际需求可能会在印度、美国、英国、丹麦、以色列等地进行采购,未来中国毒死蜱出口将呈现趋势性下降(表6)。

图1 2015年以来我国毒死蜱行情走势信息来源:北京华通纵横,安徽中农纵横农化信息咨询有限公司

图2 2017~2018年中国毒死蜱月度产量情况(吨)数据来源:百川资讯

图3 2017~2018年中国毒死蜱开工率情况(%)数据来源:百川资讯

年份出口金额(亿美元)出口数量(万吨)出口均价(美元/吨)国内均价(元/吨)20141.695 43.396 64 99136 24420151.329 22.723 64 88035 04720160.835 82.221 53 76227 85020170.930 12.071 24 49040 959

数据来源:中国海关总署

4 我国毒死蜱市场状况和行情预测

2018年第四季度以来,毒死蜱主流企业原料供应瓶颈得到改善,毒死蜱主要原料乙基氯化物、三氯吡啶醇钠生产逐步恢复,2018年12月第四周,乙基氯化物价格继续有下滑,华东地区主流价格下滑至2.1万元/吨,相比2018年9月的高点2.55万元/吨,价格回落明显;目前三氯吡啶醇钠价格稳定,市场供应商报价折百3.9~4.5万元/吨,实际成交3.75~3.8万元/吨,以维持长期客户为主。

目前,我国毒死蜱主流企业开工稳定或上升(表7)。短期供求关系得到好转,毒死蜱价格有向下调整的需要,2018年12月第四周,我国97%毒死蜱原药主流报价5.3万元/吨,主流成交5.0万元/吨。97%毒死蜱原药港口FOB(Free On Board,出口地离岸价格)主流价格至6 650~6 660美元/吨,价格继续下滑。

总之,主要原料对毒死蜱价格支撑力量在减缩,加上需求平淡,毒死蜱原药还有向下调整的空间。

表7 2018年12月第四周中国毒死蜱主流企业装置产能和开工动态

信息来源:北京华通纵横,安徽中农纵横农化信息咨询有限公司

未来毒死蜱行情发展继续受需求和成本的影响,由于我国毒死蜱国内需求量大,时值淡储尾端,需求清淡,国际需求稳定,另外,美国加州环保局农药法规司建议推行新的毒死蜱限用临时法案,从信息汇总和美国使用量来看,对中国毒死蜱需求量正负影响有限。

总之,目前全球毒死蜱需求稳定,供应小幅上升,但是趋势向下、向上的驱动力量没有形成,行业以稳定为主,2019年行情或演绎小幅下探,再回升的可能。