国外氧化铝产业研究

2019-02-20曲展鸿

曲展鸿|文

在2008~2017年,全球铝行业经过兼并、重组和拆分形成了新的行业格局,进入了2008年金融危机后的相对稳定阶段。但2018年美国对各国发动贸易战,对进入美国的钢铝产品征收重税,对市场供需产生重大冲击,未来市场存在极大的变数。因此,需要对现有国外的行业格局进行深入分析,以更好的应对市场未来发展的不确定性。

距2008年金融危机已经10年,全球铝行业经历一轮繁荣-衰退-复苏-衰退-复苏的过山车行情。在2017年,随着中国的环保治理和供给侧改革的不断深入,全球铝行业明显复苏,但进入2018年,美国对各国发起贸易战,全球铝业行业受到重大冲击,例如对俄罗斯铝业的制裁导致短时期内的市场价格的暴起暴落。

氧化铝是铝产业链条中的重要一环,与电解铝行业只需要重视电力成本不同,氧化铝行业的发展受到的制约因素更多,例如铝土矿矿山、能源成本、交通运输条件和辅料成本等等。在2008~2017年,全球(不含中国)的氧化铝行业发生了一系列变化,对未来国外氧化铝市场的发展将产生重大影响,同时美国对各国贸易战的不确定因素也将冲击市场。因此为了更好地审视氧化铝行业未来的发展,为中国氧化铝企业在国外发展提供借鉴经验,本文将根据收集的资料呈现分析国外氧化铝行业的特点与现状。

国外氧化铝行业格局

在2008~2017年期间,在市场竞争的压力下,国外铝行业发生了一系列兼并重组分拆事件,导致原有市场格局发生重大变化,形成了新的市场格局。目前,国外氧化铝行业的市场格局可总结如下:

1.主要的市场竞争者以西方大型铝业公司为主。

国外氧化铝行业的兼并重组可以分为三个阶段:①2008年金融危机前,在行业高点力拓兼并加铝;②2008年金融危机后至2012年,在金融危机的影响下,发生的事件有中铝成为力拓第一大股东、俄铝上市和淡水河谷与海德鲁之间资产交易;③在度过金融危机后,市场经历短暂复苏后再次衰退,发生的事件有2016年必和必拓公司分拆铝部门形成South 32 公司,同年美国铝业公司拆分成上游资源公司和加工公司。

通过这一系列的兼并重组和拆分事件,在国外氧化铝行业中形成了力拓加铝、美国铝业、俄罗斯铝业、海德鲁铝业和South 32 五家巨头,2017年这些企业的氧化铝产量如图1所示。

图1 世界主要氧化铝公司2017年产量图(单位:万吨)

目前,西方大型铝业公司已经在全球(不含中国)氧化铝行业处于主导地位,已经有能力控制市场供需的平衡。

2.区域型氧化铝公司兴起。

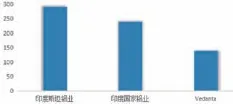

在一些铝土矿资源丰富的发展中国家,在市场需求的刺激下也开始大力发展氧化铝工业,例如印尼和越南,但这些国家的氧化铝工业规模较小,对市场影响有限。此外,在发展中国家例如印度也存在不隶属于西方大型铝业公司的氧化铝生产企业,并形成了一定的规模图2所示。

图2 印度主要氧化铝生产企业2017年产量

在新兴的市场经济国家例如越南、印尼和印度,在2008~2017年期间经济发展强劲,铝消费明显增加,同时本国具有丰富的铝土矿和能源资源可以满足发展氧化铝工业的基础。因此,这些国家纷纷建设氧化铝产能,例如越南建设了林同、仁基两家氧化铝厂合计130 万吨氧化铝产能,印尼则由中国宏桥集团建设了肯达万干氧化铝厂产能100 万吨。

这些新兴经济体的氧化铝生产企业的氧化铝产品有相当的部分进入到氧化铝现货市场,增加了地区市场的供给量,在相当大的程度上冲击了西方大型铝业公司对氧化铝市场的掌控。

3.围绕铝土矿资源的竞争合作越发明显,矿山国有化趋势明显。

铝土矿作为氧化铝生产的基础性原料,一直受到各大铝业公司的重视,国外铝土矿矿山资源的竞争一直较为激烈,目前形成了如下局面:

①西方大型铝业公司控制了资源储量大的成熟矿山。西方大型铝业公司例如美国铝业、力拓加铝和海德鲁铝业等都有几十年到上百年的历史,通过长期的市场竞争和兼并重组活动控制了全球大部分具有成熟开发条件的大型矿山。

②矿山国有化趋势明显,资源开发附加条件增多。近年来,发展中国家对矿山资源的重视程度不断增加,纷纷出台各类政策将矿山收归国有化或设定较高的开发门槛,例如印尼实施了控制矿产资源出口的政策,并将建设冶炼厂作为外资开发印尼矿山资源的前提条件。

4.氧化铝产品现货比重不断增加,定价机制面临重大变化。

在过去几十年中氧化铝行业是通过与电解铝价格挂钩的长期协议供货,来稳定氧化铝市场的供求关系。通过这种方式,大型铝业集团可以稳定企业内部氧化铝和电解铝生产企业之间的利益分配关系,形成共同发展的局面。

但近年来,全球铝行业出现了巨大的波动,采取长期协议合同的供货所占比例逐步降低,并且长期协议合同的时间逐步缩短,现货市场有所增加。在2010年,一些重要的商品信息服务提供商开始提供氧化铝 现货指数。从那时起部分大型铝业公司开始将氧化铝现货定价方式从与LME 挂钩转变为与氧化铝指数挂钩的方式,例如在2017年美铝公司对外销售给第三方的氧化铝合同中的86% 采用指数定价模式。

目前,世界氧化铝市场价格的定价模式已经体现出与铁矿石市场的相似性,在中国氧化铝生产对国外铝土矿的依赖性不断加深的情况下,未来世界氧化铝市场如果转变为以现货定价为主将会更加符合国外大型氧化铝生产企业的利益,因此我们可以预测在未来10年内世界氧化铝产品的定价机制将会出现重大变化。

国外氧化铝产能与产量概况

2008~2017年期间,中国以外国家和地区的氧化铝产能从6513万吨增长到 7792 万吨,增长1279 万吨,年均增长率不足2%。同期产量(冶金级和冶金级合计)从6129万吨下降到6101 万吨,减少 278 万吨。

1.国外氧化铝产能和产量的区域分布。

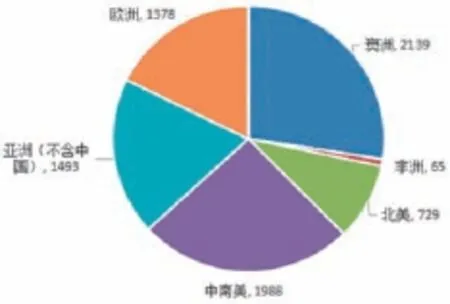

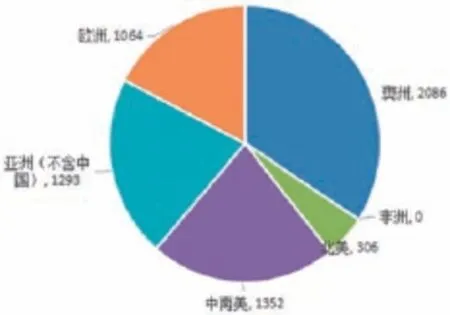

国外氧化铝产能和产量主要集中在澳洲、中南美、亚洲(不含中国)和北美地区,其中澳大利亚是国外氧化产能和产量的集中区域。

在2017年,国外氧化铝平均产能利用率为78%,根据图3和图4的相关数据计算可知,只有澳洲和亚洲(不含中国)两个地区的产能利用高于平均值。

图3 国外氧化铝产能分布图

图4 国外氧化铝产量分布图

澳洲是全球氧化铝产业最具备竞争力的地区,目前共有6 家氧化铝生产企业处于生产状态,丰富的铝土矿资源、较低的能源成本、成熟的交通运输设施和对投资者完善的法律保护是促进区域氧化铝产业发展的重要原因。如图5所示,在2008~2017年期间,澳洲氧化铝产能从2006 万吨增长到2139 万吨,产量从1973 万吨增长到2086 万吨。

图5 2017年国外各地区氧化铝产能利用对比图

非洲只有1 家氧化铝生产企业,且处于停产状态。尽管拥有丰富的铝土矿资源和低廉的劳动力,但糟糕的其他外部条件成为制约了非洲氧化铝产业的发展。目前非洲只能作为为铝土矿出口地区。

北美只有4 家氧化铝厂处于生产状态,是2008~2017年期间氧化铝产业衰退最严重的地区,尽管拥有729 万吨的总产能,但2017年总产量只有306万吨,产能利用率42%。北美地区本身没有具有经济开发价值的铝土矿资源,只能依赖进口铝土矿,但当地电解铝行业的衰退是导致氧化铝行业衰落的主因。

中南美洲有10 家氧化铝厂处于生产状态,在2008~2017年期间产能从1658 万吨增长到1988 万吨,增长近20%,但产量从1577 万吨下降到1352万吨。近年来,由于区域能源成本上涨,社会不稳定因素增加以及部分矿山进入到末期,导致区域氧化铝市场竞争力不足,产量下降。但区域内巴西氧化铝产业基础牢固,大型氧化铝生产企业仍然具备较强的市场竞争力。

亚洲(不含中国)拥有1 9家处于生产状态的氧化铝生产企业,在2008~2017年期间产能从718 万吨增长到1493 万吨增长107%,产量从652万吨增长到1293 万吨增长98%,从整体来看是国外氧化铝增长最快地区。印度是区域内氧化铝产业竞争力最强的国家,东南亚和中东氧化铝产业处于起步期。

欧洲氧化铝产业已经结束衰退,处于稳定期,在2008~2017年期间产能基本维持不变,产量从1253万吨下降到1064 万吨,主要产能和产量集中在俄罗斯。

2.主要生产企业。

从集团层面来看全球(不含中国)形成了美国铝业公司、力拓加铝、海德鲁铝业、俄罗斯铝业和South 32 五家大型铝业集团,这五家企业的氧化铝生产厂主要分布在澳大利亚、俄罗斯、巴西和美国。此外,还有印度国家铝业、印度斯坦铝业、越煤集团等根植于本国的大型氧化铝生产企业。

目前全球(不含中国)共有51 家氧化铝生产企业(冶金级和非冶金级氧化铝厂)处于生产状态,其中澳大利亚6 家、非洲0 家、北美4 家、中南美10家、亚洲(不含中国)19 家和欧洲12 家。这些企业规模差异较大有的年产量可达300 万吨,有的只有10 万吨。

2017年全球(不含中国)共有10家氧化铝生产企业产能超过200 万吨,分布在澳大利亚、巴西和委内瑞拉3 个国家,合计产能3559 万吨,约占全球(不含中国)产能的45.6%。

澳大利亚的6 家在产的氧化铝生产企业,产能全部超过200 万吨,充分体现了澳大利亚氧化铝行业的市场竞争力。巴西的Alunorte 氧化铝厂是全球最大的氧化铝生产企业,产能达到630 万吨,控股股东为海德鲁铝业。

3.氧化铝产品概况。

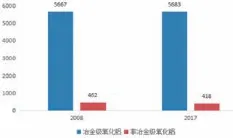

氧化铝产品可以分为冶金级氧化铝和非冶金级氧化铝两大类产品,这两类产品产能和产量存在较大的差异如图6。根据相关统计数据,冶金级氧化铝约占市场95%,非冶金级氧化铝约占5%。

图6 2008年、2018年国外冶金级和非冶金级氧化铝产量比较图

国外氧化铝消费

冶金级氧化铝用于生产电解铝,非冶金级氧化铝用途较为广泛可以用于例如隔热材料和化工产品等方面。本文主要分析冶金级氧化铝的市场概况,对非冶金级氧化铝不作分析。

1.国外(冶金级)氧化铝消费消费量现状。

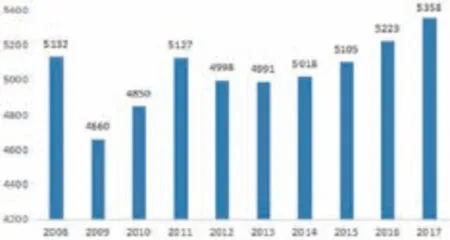

冶金级氧化铝几乎全部用于原铝生产,国外电解铝行业在2008 金融危机期间经历了一轮衰退,导致冶金级氧化铝消费膨胀较为疲软,如图7所示。

图7 2008-2017年全球(不含中国)冶金级氧化铝消费量变化

从图7可见,在2008~2017年期间全球(不含中国)的冶金级氧化铝从5132 万吨增长到5358 万吨。2008年金融危机对国外氧化铝市场需求打击极为严重,2009年下降了500 万吨,2012~2014年全球大宗商品的熊市又再次打击了市场。

2.国外(冶金级)氧化铝消费分布。

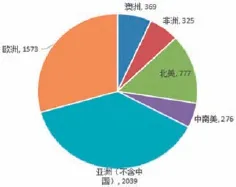

全球(不含中国)各地区的电解铝产量有较大差异,这导致各地区冶金级氧化铝的消费量存在较大差异,如图8所示。亚洲(不含中国)在全球(不含中国)所占比例最高,约占38%,其次为欧洲,第三名为北美。

图8 2017年全球(不含中国)(冶金级)氧化铝消费分布

图9所示,亚洲(不含中国)地区内的印度和中东国家的电解铝行业在2008~2018年迅速发展,是提升本区域冶金级氧化铝消费迅速增加的主要原因。

图9 2008-2017年印度和中东冶金级氧化铝消费变化图

欧洲地区在2017年冶金级氧化铝的消费量为1573万吨,这一消费水平在2008~2017年期间维持了较长时间,这表明欧洲电解铝工业的衰退基本结束。

澳洲、北美和中南美洲的电解铝行业都处于衰退状态,导致这些地区冶金级氧化铝消费不断下降,例如北美地区在2008~2017年冶金级氧化铝的消费从1120万吨下降到777万吨,下降了30%。

非洲冶金级氧化铝消费在2017年仅有325 万吨,在2008~2017年期间区域内冶金级氧化铝消费保持稳定在300 万吨以上。

国外氧化铝供需平衡分析

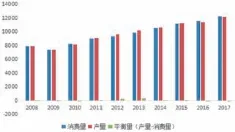

根据CRU 统计的2008~2017年全球(不含中国)冶金级氧化铝的产量和消费量数据如图10所示。从整体来看,在全球(不含中国)冶金级氧化铝市场处于过剩状态,但中包括中国在内的全球市场来看,冶金级氧化铝的市场供需基本平衡如图11所示。

图10 2008-2017年全球(不含中国)冶金级氧化铝市场平衡图

图11 2008-2017年全球(含中国)冶金级氧化铝市场平衡图

图12 2008-2017年全球(不含中国)冶金级氧化铝市场平衡概况

由于中国氧化铝产量小于消费量,每年都需要进口数百万吨冶金级氧化铝来满足市场需要,这解决了全球(不含中国)氧化铝市场过剩的问题。

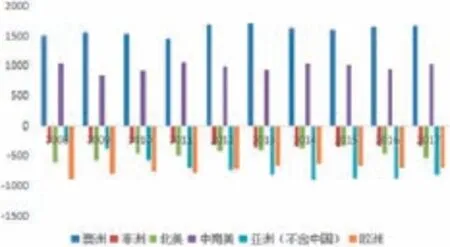

从地区角度来看,如图12所示。澳洲和南美洲是全球(不含中国)冶金级氧化铝产量大于需求量的地区,是全球冶金级氧化铝的主要输出地区。非洲、北美、亚洲(不含中国)和欧洲是冶金级氧化铝的输入地区,由于产量的不足只能依靠区域外的供给来满足需要。

结论

经过长期的市场竞争、多次危机的洗礼和行业特性的影响,国外氧化铝市场形成了现在的状态,即西方大型铝业公司占领市场供给和消费的主体,拥有丰富铝土矿资源的新兴国家开始诞生一批有竞争力的新兴企业。激烈的市场竞争导致国外大型铝业公司之间的兼并、重组和拆分,使得国外大型铝业公司拥有了调整市场供需的能力,维持了市场平衡。

全球(不含中国)各地区的冶金级氧化铝市场供需并不平衡,澳洲和中南美洲处于供给大于需求状态,非洲、北美、亚洲(不含中国)和欧洲处于需求大于供给的状态。这种各地区的不平衡促进了氧化铝贸易的发展,澳洲冶金级氧化铝主要供给亚洲(不含中国)、非洲、俄罗斯和北美市场,中南美洲冶金级氧化铝主向欧洲和北美供货。

中国的大型铝业公司已经开始在海外投资建设氧化铝厂和铝土矿矿山,例如中国宏桥的印尼肯达万干和几内亚的“赢联盟”项目,这必将会对市场现状产生冲击,同时在美国与世界其他国家开始爆发贸易战,未来的不确定性进一步增强。