油价回升后国际石油公司战略动向

2019-02-15安琪儿曲德斌

安琪儿,曲德斌,吴 梅

(中国石油勘探开发研究院,北京 100083)

0 引 言

2017年下半年以来,国际原油价格震荡上行。截至2018年10月,布伦特(Brent)原油和WTI原油现货价格分别达到86.1美元/桶和76.4美元/桶,创近四年来最高值(图1)。推动油价上行的因素是多方面的,石油输出国组织(OPEC,简称“欧佩克”)减产协议执行率高,国际原油需求强劲,美国和经济合作与发展组织(OECD)国家原油库存减少,美国对伊朗的制裁,委内瑞拉经济危机,沙特皇室政治风波等都是油价回升的重要推手。

图1 2014~2018年国际原油价格走势Fig.1 International crude oil price from 2014 to 2018

油价回暖给国际石油公司改善生产经营业绩提供了必要的支撑,但石油公司在低油价困境中采取的减少投资、控制成本、出售资产等短期措施的影响还在继续。目前油价回升对石油公司的生产经营到底起到了多大作用,公司是否已经走出困境,面对新的市场形势,石油公司做了哪些战略调整,又坚持了哪些低油价期间的举措,是值得探讨的问题。

1 资产负债率企稳但仍处高位,抑制短期投资支出

2000年以来,面对日益攀升的国际油价,国际石油公司纷纷采取了扩张战略,不断购买油气资产,这一战略导致石油公司负债不断提高。2014~2016年,低迷的油价使石油公司收入大减,尽管石油公司削减了很多新项目,暂停了部分业务,但债务水平仍在不断攀升。

高昂的负债制约石油公司投资行为和市场表现。石油是资本密集型行业,为了保障产量,石油公司必须持续进行大规模投资。未来数年,偿还贷款的压力将使各大石油公司的财务进一步承压,使其难以完成投资[11]。随着油价企稳,石油公司的资产负债率可能已经见顶,但根据IHS Markit估计,大多数公司资产负债率居高不下的态势将持续到21世纪末(图2)。

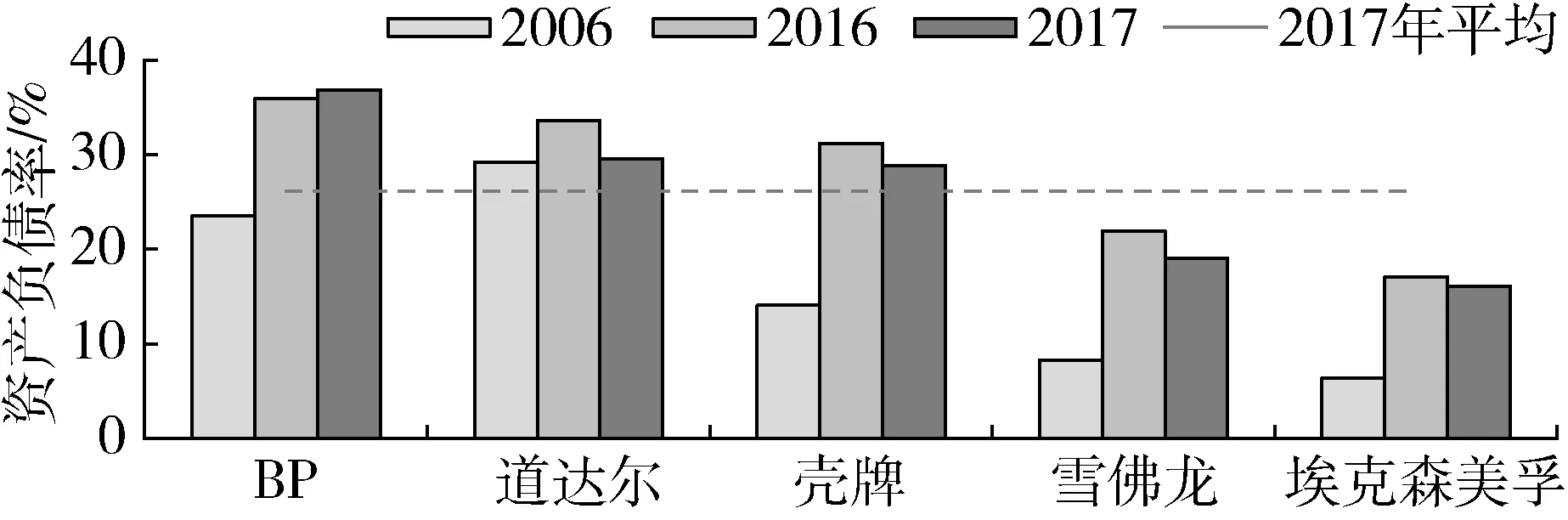

五大国际石油公司的总负债、资产负债率在2016年达到峰值,此后略有下降。道达尔公司(TOTAL)的资产负债率在2016年达到峰值33.6%,2017年下降至29.6%,与2008年基本持平。荷兰皇家壳牌集团(简称壳牌(SHELL))2008年资产负债率仅为14.1%,2016年上升至31.2%,2017年小幅下降至28.9%;英国石油公司(BP)2008年资产负债率为23.5%,2016年上升至35.9%,2017年进一步攀升至36.9%,为五大石油公司中最高值。与2008年一样,雪佛龙公司(Chevron)和埃克森美孚公司(Exxon Mobil)目前拥有最强劲的资产负债表,这提供了更多的资本灵活性(图3)。

图2 五大国际石油公司负债总额和资产负债率Fig.2 Total liabilities and asset-liability ratio of 5 biggest IOCs

图3 五大国际石油公司资产负债率走势Fig.3 Asset-liability ratio of 5 biggest IOCs

2 投资回报率依然疲弱,但复苏迹象显现

油价下跌直接导致石油公司投资回报率不断恶化。虽然油价企稳回升,但全球石油公司的回报依然疲弱。根据IHS Markit研究报告,2018年石油公司持续下跌近10年的上游回报率首次回正,预计盈余可达到3%。从历史趋势上看,2018年盈利水平与近5年总体收益率持平,远低于2008~2012年的收益率14%(图4)。

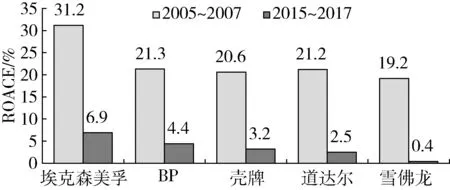

平均已动用资本回报率(return on average capital employed,ROACE)是反映国际石油公司盈利能力的重要指标。该指标对国际石油公司来说仍然很低迷,远低于10年前的表现[12]。对比2005~2007年和2015~2017年两个时间段的ROACE可知,五大国际石油公司的回报率严重缩水。具体来说,埃克森美孚从2005~2007年的31.2%降低至2015~2017年的6.9%;道达尔从21.3%降低至4.4%;壳牌从20.6%降低至3.2%;雪佛龙从21.2%降低至2.5%;BP从19.2%降低至0.4%(图5)。随着大型项目产量继续上升,预计2018年产量将进一步改善。以前闲置资金的影响正在减弱,但现在面临的挑战是缺乏高质量的新项目。

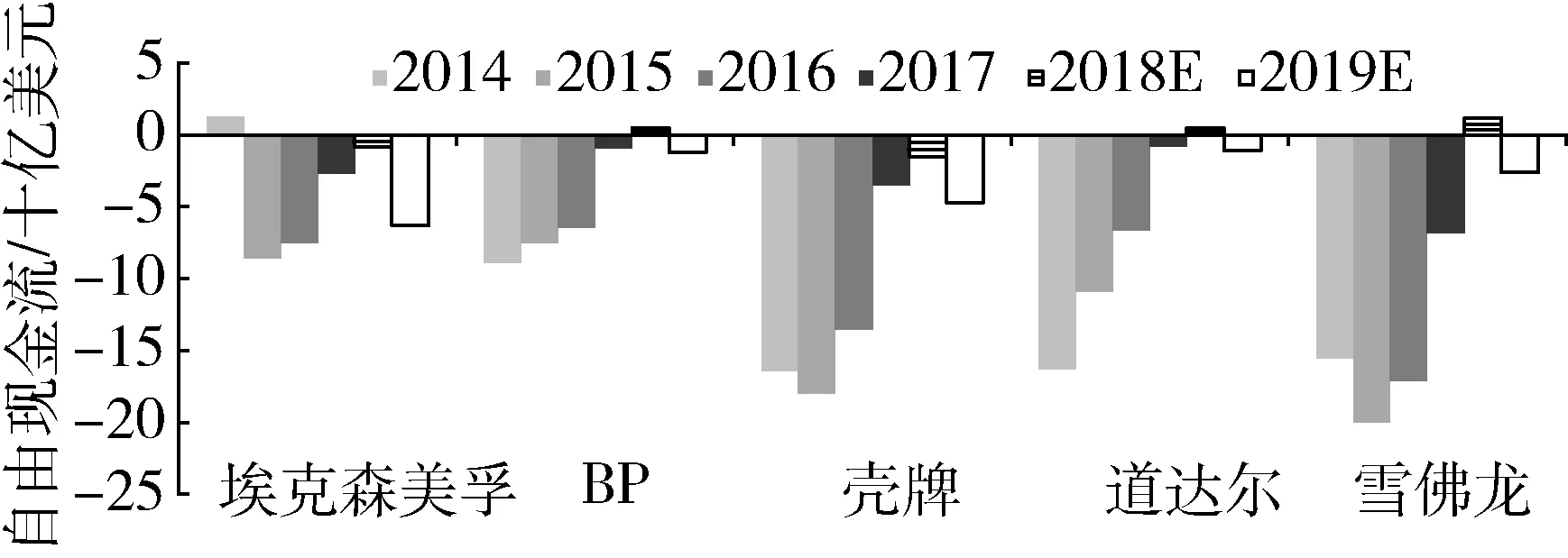

3 自由现金流回正,结束5年的净赤字

自由现金流(free cash flow)是企业产生的、在满足了再投资需要之后剩余的现金流量,计算方法是经营活动产生的现金流减去资本投资,再减去股息分红。自由现金流是评估企业价值的重要指标之一。如果自由现金流为正,石油公司则可以增大勘探开发投资、加大研发力度、偿还债务、购买油气资产、回购股票、支付股息等;如果自由现金流为负,石油公司就需要新增融资来缓解资金压力。

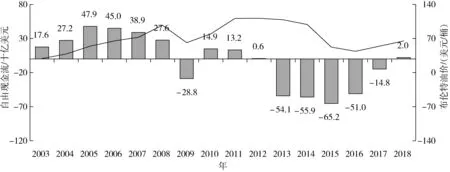

在油价回升和成本控制的共同作用下,经过了5年的结构性自由现金流净赤字,2018年石油公司大概率实现自由现金流盈余。但据IHS Markit预测,2018年(基于布伦特油价65美元/桶)的盈余将非常小,2019年(基于布伦特油价60美元/桶的预测)将出现逆转。

2) 在实际剪叶过程中,要求烟叶切痕平齐,不能存在撕裂现象。通过观察剪切过的烟苗,切痕都能够达到要求,保证了剪切效果。

低油价下全球石油公司都严格执行审慎投资、严控支出的策略,虽然目前油价有所回升,但支出水平较低的状态还未改变。2017年全球油气行业研发投资占上游现金流的比例仅为80%,创2009年以来的新低。由于股息支出约占2018年现金流的35%(长期平均水平为26%),而且大多数公司的债务仍在上升,因此,对研发业务的有机再投资将继续受到限制,并低于整个生产周期(约5年)的平均水平(图6)。

图4 国际石油公司已动用资本回报率(ROACE)走势Fig.4 Return on average capital employed of IOCs(资料来源:IHS Markit)

图5 五大石油公司三年平均已动用资本回报率(ROACE)对比:2005~2007年、2015~2017年Fig.5 Three year ROACE in 2005-2007 and 2015-2017 of 5 biggest IOCs

图6 国际大石油公司自由现金流走势Fig.6 Free cash flow of international oil compnaies

从五大国际石油公司来看,2018年,BP、雪佛龙和道达尔可以实现自由现金流盈余,埃克森美孚和壳牌预计将出现少量赤字(图7)。石油公司不再将自由现金流完全再投资于上游业务,而是将现金流用于减债,及以股份回购和增加股息的形式用于股东分配。

4 国际石油公司资产出售放缓

低油价时期各大石油公司纷纷出售资产,一方面抵消营运现金流赤字;另一方面进行战略调整和资产配置。由于资产条件和发展战略的差异,各大石油公司资产剥离的重点不同。埃克森美孚持续剥离非常规资产;壳牌为了形成天然气为核心的资产组合,持续剥离下游炼制、上游非常规、油砂等资产;道达尔选择了放弃旗下的煤炭业务资产;康菲石油公司(Conoco Phillips)撤出了风险较高的油气资产[13]。上述做法都是为了更加聚焦战略核心业务,并通过资产剥离改善资金状况。随着新的资产组合配置完成,国际石油公司2018年资产销售步伐放缓。2018年雪佛龙资产剥离金额为20亿美元,较2017年减少61%;BP公司出售资产约25亿美元,较2017年的43亿美元减少41.9%(图8)。

另一方面,国际油价较低时,并购交易减少,投资者态度谨慎。油价缓慢回升,投资者情绪改善,信心回升,开始追逐利润潜力大的油气资产。但是,五大国际石油公司的上游资本支出前景仍低于全周期水平。2018年上游资本支出预计仅比2017年增长5%左右,仍占2013年支出的一半左右。如果油价能维持在60美元/桶左右,预计2019年油价还会小幅上涨(图9)。

图7 五大石油公司净自由现金流Fig.7 Free cash flow of 5 biggest IOCs

图8 2015~2018年五大国际石油公司资产剥离价值Fig.8 Asset divesture value of 5 biggest IOCs from 2015 to 2018

图9 2013~2019年五大国际石油公司上游资本支出Fig.9 Upstream capital expenditure of 5 biggest IOCs from 2013 to 2019(资料来源:IHS Markit)

与此形成对比的是,国家石油公司资产剥离仍在继续。由于依赖石油和天然气出口为政府支出提供资金,国家石油公司受低油价环境影响较大,即使油价回升,国家石油公司仍然面临着加快国内资源货币化的压力,以实现政府的额外收入。这种货币化的形式包括向母公司转移资本,通过市场开放和资产处置争夺稀缺的上游投资资金。

巴西国家石油公司是近几年全球最活跃的卖家之一,且在油价回升以后继续执行资产出售计划。据官方披露,巴西国家石油公司将在2017~2018年度出售资产共计210亿美元。该公司首席执行长帕伦特说,该公司的潜在资产剥离计划总价值470亿美元。

在委内瑞拉,马杜罗政府将利用其政治权力继续对委内瑞拉国家石油公司上游资产进行资产减持,为公司提供近期的现金流入。各大石油公司可能会抓住委内瑞拉政府由于身陷绝境带来的机遇,在全球最大的油气资源地区建立上游资产。

5 收并购市场复苏,北美资产价格下降

此前两年多的低迷油价削弱了全球上游并购市场的实力,随着油价回升,上游收并购市场快速回暖。2017年,全球油气上游收并购交易总额增长13%,达到近1 600亿美元(图10)。增长主要受第一季度强劲活动的推动,第一季度交易额占2017年交易总额的40%。由于资产交易活动的增加,交易数量连续第二年小幅增长8%。

这是资产交易价值连续第二年强劲增长,而企业交易数量大幅下降至20年来的低点。全年的交易总值增长缓慢,接近1 600亿美元。2017年第一季度,交易活动建立在2016年稳定上升势头的基础上,短暂高于长期平均水平。然而交易活跃的势头并未持续,在接下来的两个季度里,油价波动加剧,打击了买卖双方。2017年第四季度,尽管随着原油价格大幅上涨至65美元/桶,现货市场已恢复乐观情绪,但全球上游交易流依然低迷,可能的原因是随着油价上升,现货对期货的溢价逐步拉大,导致买卖双方的预期脱节。

从区域角度看,最大的10笔交易中,有3笔来自欧洲离岸市场。独立石油公司(E&P)参与了几笔以北海为重点的交易。北美再次占据全球交易价值的大部分,占全球交易价值的60%。以二叠纪盆地活动为主的美国交易价值和交易数量占全球交易价值的40%。在最大的10笔交易中,北美占了一半,其中包括2笔油砂交易。价格方面,美国石油、液化天然气和天然气探明储量的平均资产交易价格再次暴跌,仍处于10年低点。北美以外地区的液化天然气和天然气的交易价格都出现了上涨。

6 储量替代率显著改善,储量获得成本下降

探明储量替代率(reserve replacement ratio)是指油气产量被新增探明储量所替代的程度。这一比率用石油当量来表示,并包括对以前估计数的修正、采收率的改进、扩展和发现所产生的变化[14]。

低油价下勘探支出和收并购减少使得石油公司的储量替代率不断下降。2015年,国际石油公司的整体储量替代率仅为72%,低于2014年的90%。埃克森美孚储量替代率为69%,是2004年以来首次不足100%。2015年壳牌储量替代率甚至为负(没有考虑壳牌并购英国天然气集团(BG)带来的储量增加)。壳牌放弃加拿大Carmen Creek油砂项目的开发,在英国、意大利等多个国家钻探不理想,使全年勘探新增储量同比大幅减少54%。BP储量替代率较2014年略有增加,但仅为74%。道达尔是五大国际石油公司中储量替代率最好的公司,2015年为126%,这主要归功于道达尔持有的阿布扎比国家石油公司一个合资企业10%的股权,使道达尔新发现原油储量达到9亿桶。

2017年,各大石油公司储量增长强劲,而总产量基本与2016年持平,导致储量替代率在2014~2016年触及历史低点后出现反弹。埃克森美孚2017年新增储量28亿桶油当量,是2017年产量的189%。BP公司2017年储量替代率为143%,达到了近10年最高点。除了勘探活动和收并购引起储量增加以外,油价回升导致生产期延长,也是2017年石油公司储量大幅提高的主要原因(图11)。

图10 全球油气上游交易价值和交易数量Fig.10 Value and number of global oil and gas upstream transaction

图11 国际石油公司储量替代率Fig.11 Reserve replacement ratio of international oil companies

资产收购是国际石油公司储量置换战略的重要组成部分,根据IHS Markit统计,2015~2017年平均储量替换成本保持在20美元/桶以上,反映出投资组合仍倾向于成本更高的资源,尽管近年来行业实现了节约和效率,获得充足的低成本资源,提供优惠的财政条件和透明的风险状况,仍然是一个巨大的挑战。

7 低碳转型步伐仍在继续,天然气是重点领域

能源行业的低碳化进程让传统的化石燃料生产商承受着来自股东和公众的压力。总体而言,石油公司通过提高上游业务运营效率、披露排放信息和降低财务风险来应对转型。一体化程度较高的跨国石油公司拥有比其他石油公司更多的选择,因此它们已采取措施使投资组合多样化,更直接地纳入低碳能源解决方案。

由于近几年大量天然气资源被发现,以及对天然气发电的长期需求看涨,各大石油公司纷纷选择增加天然气在投资组合中的份额,以此作为应对能源转型的重要方案。一些石油公司的低碳战略不仅是增加天然气的份额,还包括向低碳投资组合的更大转变,例如收购低碳资产,在现有的投资组合内建立新的业务线,通过内部风险投资基金进行直接投资,以及增加低碳研发支出,将低碳支出纳入资本预算等。

从石油公司近几年的战略调整来看,对天然气的重视程度已经提高到战略高度。沙特阿美石油公司将“做大天然气业务”列入三大战略之一,与“通过产量巩固世界领先的原油生产国地位”“从战略整合中获取价值”并列。BP公司近几年上马的上游项目绝大多数是天然气项目。在2017~2021年BP已确定计划投产的16个新项目中,有12个为天然气项目。在2017年的7个油气生产项目中,其中6个是天然气项目。BP公司曾明确表示,在2020年前,实现天然气产量在油气占比中达到六成。近期,壳牌将天然气业务定义为“现金引擎”而不再是原来定义的“增长优先级”。道达尔从组织结构、发展战略、研发支持上全面推动能源转型,继续投资天然气和可再生能源。由此可见,国际石油公司的低碳转型已经进入实质阶段。

8 结 语

近一年多的油价回升给石油行业带来了久违的生机。但是,过去几年的低油价给行业带来的打击还未远去,石油公司仍然面临资金压力大、投资回报率偏低、优质资产不足等多方面的压力。

国际石油公司的现金流自2017年回正,结束了自2013年以来的结构性赤字。但是由于债务负担处于历史高位,石油公司中期投资支出仍将保持低迷。资产剥离计划有助于抵消运营现金流赤字,但随着资产组合的重新配置和杠杆率的稳定,2018年国际石油公司资产销售将放缓。对于以维护国家利益为主要目标的国家石油公司而言,为了弥补现金流不足给政府带来的财政压力,资产剥离计划仍在继续。

在过去10年的大型项目投资周期中,以前处于未开发和闲置状态的资本影响已经减弱,但石油公司已占用资本回报率仍然较低。虽然石油公司在努力寻求上游机会以避免产量下降风险,但他们更重视资本纪律,更倾向于增加对股东的分红而不是上游再投资。总体而言,公司多、优质资产少是近几年油气市场的基本态势。

2017年,国际石油公司新增探明储量自2013年以来首次超过产量。但是,储量替换成本仍然较高,说明有必要将投资组合转向成本更低、风险更小的短期资源,包括非常规资源。总体而言,国际石油公司获得充足的低成本资源、有利的财务状况仍然是一个巨大的挑战。