2018年全球矿业形势分析及未来展望

2019-02-15郑人瑞杨宗喜杜晓敏

郑人瑞,杨宗喜,周 平,金 玺,夏 烨,杜晓敏

(中国地质调查局发展研究中心,北京 100037)

2018年以来,全球经济整体上保持增长态势,增速与2017年持平,但主要经济体增长出现分化,美国经济增速加快,其他发达经济体增速相对放缓,新兴和发展中国家则分化严重。由于贸易保护主义及其他风险加剧,世界贸易增速放缓,世界贸易组织(WTO)预测2018年全球贸易增长3.9%,较2017年的4.7%大幅下滑[1]。全球资本市场动荡加剧,不稳定性因素增加,商品价格大幅下跌,给2019年世界经济蒙上了一层阴影。国际货币基金组织(IMF)2018年10月发布的《世界经济展望》报告下调了全球经济增长预期,将2018~2019年增速从4月份预测的3.9%下调至3.7%[2]。

1 2018年全球矿业形势分析

2018年,受中美贸易战、地缘政治变化等因素的共同影响,全球金融市场波动性和脆弱性明显上升,宏观经济下行压力大,给原本脆弱的全球矿业市场复苏带来新的不确定性和不稳定性。

1.1 全球矿业复苏势头回落,矿业综合指数整体下行

2018年,全球矿业复苏势头回落,标普全球市场财智(S&P Global Market Intelligence)衡量全球矿业活动水平的PAI综合指数(pipeline activity index)呈现整体下行态势,仅在第二季度出现小幅回升,前三季度累计下降13%(图1)[3]。PAI指数的下跌受多重因素影响,包括2018年金属价格的整体下跌,矿业融资数量急剧下降,以及钻探活动的放缓。矿业公司的总市值快速下跌,从1月的五年来高位1.64万亿美元下降至11月的1.28万亿美元,下跌幅度达22%。同时,全球矿业股票也受到冲击,2018年标准普尔/多伦多证券交易所全球矿业指数(S&P/TSX global mining index)从6月的74.62跌至9月的低点61.96,在小幅回升后继续下跌至第四季度,截至11月底为62.58。

图1 2008~2018年标普全球财智矿业PAI指数变化Fig.1 S&P Global Market Intelligence’s pipeline activity index from 2008 to 2018(资料来源:文献[3])

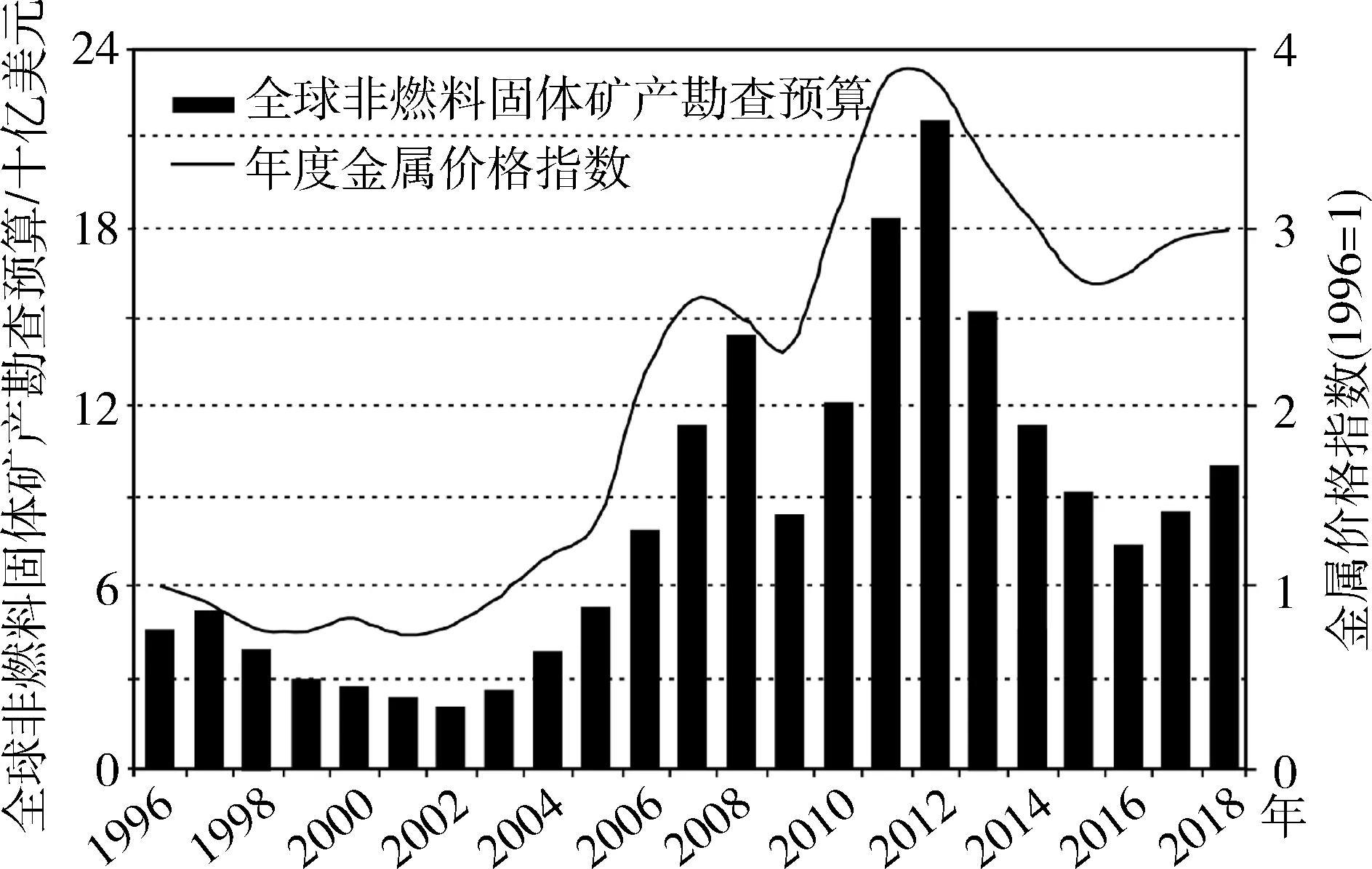

1.2 全球矿产勘查投入持续回升,国内与国外勘查投入的“二元结构”依然存在

2018年全球矿产勘查投入持续回升,标普全球市场财智最新发布报告显示,2018年全球非燃料固体矿产勘查预算为101亿美元,同比增长19%[4]。这是继2017年实现触底回升之后的延续上涨,且增幅有所加大(图2)。反观国内,非油气勘查投资仍旧低迷,2018年上半年全国地质勘查投入74.79亿元,同比减少了7.2%[5],与国际勘查投入“趋暖”形成鲜明的对比,国内国外“二元结构”依然存在。

图2 1996~2018年全球非燃料矿产勘查预算变化Fig.2 Overview of global nonferrous exploration budgets from 1996 to 2018(资料来源:文献[4])

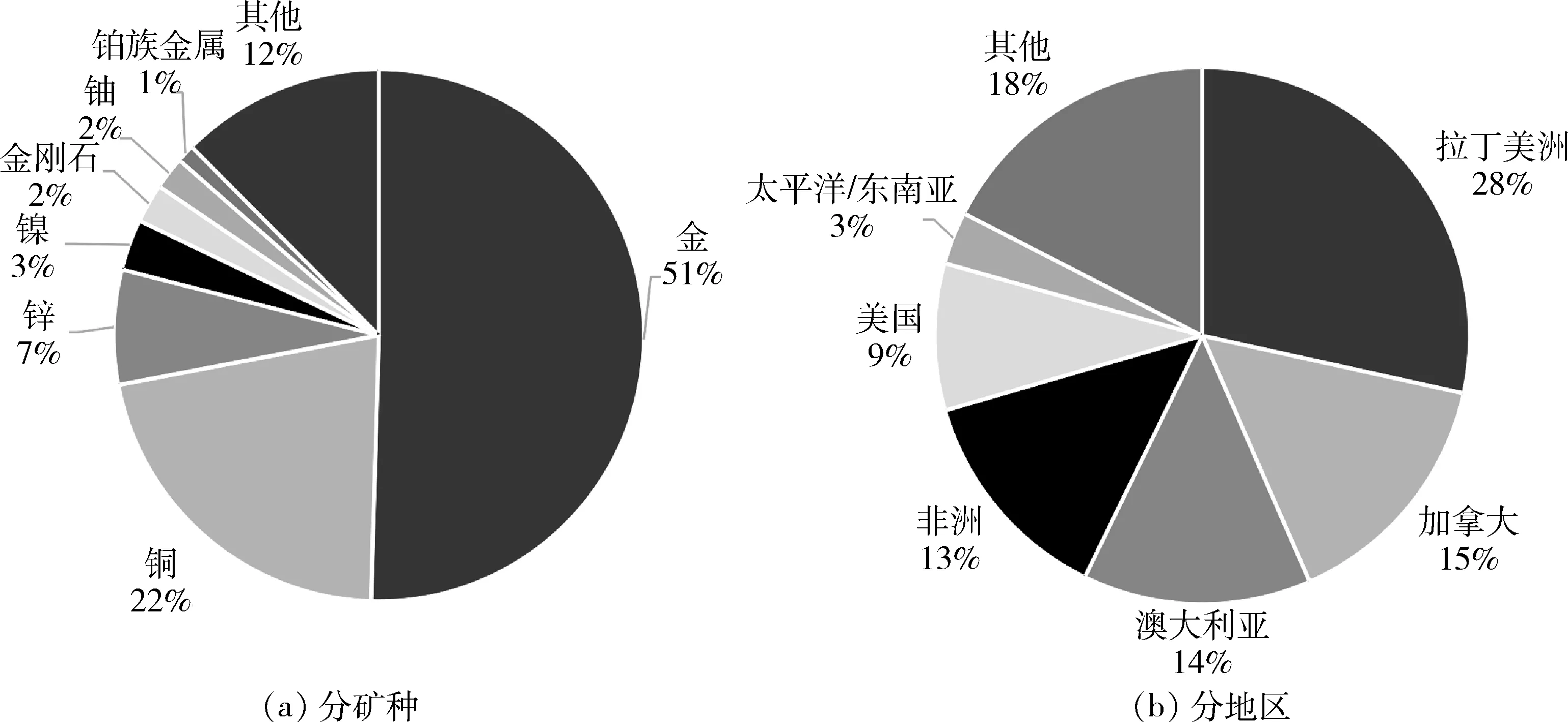

从不同地区情况来看,加拿大、澳大利亚、拉丁美洲和非洲保持勘查热度(图3)。拉丁美洲继续成为全球矿产勘查投入的热门地区,2018年预算总额较2017年增长15%,达到27.4亿美元,占全球勘查投入的28.4%。而作为勘查预算投入最为集中的三个国家,加拿大、澳大利亚和美国的勘查预算分别实现31%、23%和34%的快速增长。从矿种来看,2018年黄金勘查预算增长最为强劲,较2017年增加了7.7亿美元,达到48.6亿美元,占全部矿种勘查预算总额的一半以上(图3)。贱金属勘查预算在经历了2017年的温和增长后,2018年也出现大幅增长,勘查预算增加了6.1亿美元,达到30.4亿美元,占到全球勘查预算的近三分之一。其中,铜的涨幅最大,增加了3.7亿美元,达到20.7亿美元[4]。

1.3 矿产品价格整体“先升后降”,国际油价震荡剧烈

2018年大宗矿产品价格整体呈现先升后降的态势。上半年,基本金属的价格延续2016年末至2017年的平稳增长态势,并创多年来新高(图4)。受中美贸易战冲击,大多数金属价格在第三季度开始大幅下跌。镍价表现最差,第三季度末已降至12 480美元/t,较年中最高价下降20.7%。其他金属价格,如铝、铅、锌、锡也出现类似的走势。铜价表现相对较好,主要是得益于9月底出现一波快速回升,之后维持在6 000美元/t水平上下波动。由于美元走强,金价在8月中旬跌至1 175美元/盎司,恰好与美元指数96.65的峰值吻合,这也是2017年1月以来的最低价,随后美元回落,黄金价格于9月底回升至1 252美元/盎司。铁矿石价格是2018年亮点之一,普氏62%的铁矿石粉价格从64.45美元/t上涨至9月底的69.50美元/t,增幅为8%[6]。

2018年国际油价波动剧烈, 上半年国际油价呈现小幅波动,在“维也纳联盟”减产协议和美国对伊朗制裁的双重推动下,下半年油价经历大幅度增长,10月布伦特(Brent)原油现货价格达到四年来的最高点86.07美元/桶,但随着沙特阿拉伯、俄罗斯和美国原油产量增长及伊朗制裁力度弱于预期,石油市场供给过剩明显,导致油价在10月到达最高点后,持续下跌,直至年末仍处于低价震荡状态(图4)[7]。

图3 2018年不同矿种、不同地区勘查预算投入占比情况Fig.3 The exploration budget of different targets and regions,2018(资料来源:文献[4])

图4 2016~2018年主要矿产品和原油价格走势图Fig.4 Price trends of major minerals and crude oil from 2016 to 2018(资料来源:SNL和NASDAQ)

1.4 矿业并购活跃,融资难问题在年末出现转机

2018年矿业领域并购活动非常活跃,第三季度并购总额几乎翻了两番,达到165.9亿美元(图5)。交易额超过500万美元的并购交易数量也从第二季度的36笔增加到45笔。其中,有5笔交易超过10亿美元,总价值为136.2亿美元,占第三季度总交易额的82%,并以黄金和铜为主要目标[3],全球矿业并购重组活动频繁显示出积极健康的基本面。安永会计师事务所(Ernst&Young)数据显示,58%受访的全球矿业高管计划在未来12个月进行并购,这一比例高于所有行业46%的平均水平。这也表明大型矿业公司经过多年弥补亏损和削减债务后,开始谋求更加稳健的增长方式。

2018年前11个月,全球矿业融资困难进一步加剧,2018年初级公司和中级公司的融资完成数量从6月的220笔高位大幅降低至9月的150笔左右,其后徘徊在这一历史最低点附近。11月融资额度仅为2.74亿美元,环比下降了65%,创下近33个月的新低。但在2018年12月,全球矿业融资出现转机,融资额较11月大幅增加45%,融资完成数目增加55%,达到2018年最高水平238笔[8]。

图5 全球矿业并购金额和数量变化Fig.5 Global mining M&A deal value and number of transactions,2018(资料来源:文献[3])

2 全球矿业发展新趋势与新情况

从全球来看,矿业仍旧是推动经济增长和提高民众福祉的基础性产业,大数据、云计算、人工智能等高新技术的应用正在推动全球矿业向智能化方向升级发展。在国内,随着生态文明建设和“一带一路”倡议的推进落实,我国矿业加速转型,全生命周期和可持续发展理念融入矿山开发、生产和修复的全过程,矿业行业标准加速与国际接轨,矿业企业和金融机构正积极寻求参与全球矿业治理。

2.1 中美贸易战形成的“伤害链”传导抑制原材料需求,为矿业复苏蒙上阴影

中美贸易战对全球矿业产生深远的影响,已经成为当前抑制矿业投资和信心的最大因素,最直接的表现就是金属矿产品价格持续下跌和矿业融资困难加剧。2018年中国国际矿业大会上,中美贸易战对矿业的影响受到与会者普遍关注,其中不乏担忧的声音。例如,英国IHS马基特公司高级分析师迪芭·库马尔指出,中美贸易战所形成的“加征关税-抑制进出口-减少原材料需求”伤害链将极大伤害世界经济,影响矿业的复苏和发展。毕马威全球矿业行业主管合伙人特雷弗·哈特强调,矿业领域要紧密关注中美贸易战走势,报复性关税将在很大程度上抑制原材料的需求,从而影响矿业的持续向好发展。中美贸易战对目前仍处于恢复期相对早期的矿业市场是非常不利的,甚至在不少人眼里,矿业凛冬已至。

2.2 电池金属越来越受到关注

新能源汽车及储能技术的发展对钴、锂、石墨、锰、钒和镍等电池金属的需求在不断加大,使得有关这些金属的供应形势问题受到越来越多的关注。在汽车电池中,镍主要用于提高电池能量密度,钴起到稳定作用,使之更加安全,两者未来需求较大。同时,由于全球著名电动汽车生产商特斯拉推出“去钴增镍”的电池发展政策,加之高品质镍矿少,未来镍将成为重要战略性矿产。近年来,电池金属的勘查预算在持续增加,2018年预算投入增幅高于所有矿种的平均水平。在2016年和2017年连续翻番之后,全球锂资源勘查预算在2018年又增长了58%,达到2.4亿美元;钴的勘查预算将近翻了三倍,从2017年的3 590万美元增加至1.1亿美元;2018年镍的勘查预算同比增长22%,达到2.9亿美元,这也是2011年以来的首次显著增长[3]。

2.3 顺应新一轮科技革命与产业变革,全球矿业谋求绿色、智能新发展

充分利用新技术推动矿业发展提质增效,协调处理矿业开发与生态环境保护的关系,已经成为当前矿业发展的共识。大数据、云计算、物联网、人工智能等高新技术应用推动矿山建设由机械化、自动化向智能化方向发展,推进矿业升级。目前,智能矿山的相关技术主要体现在矿山开采过程中的无人化运输、工程机械远程遥控、开采设备自动化智能化、生产管理大数据分析、生产流程透明化管控、VR虚拟技术培训等方面,未来将进一步深化。

目前国内外矿业立法的目标过于狭隘,多围绕采矿许可证制度和监管目标而设,未能纳入“可持续性”和“社会经营许可”等新的社会期望,改革的呼声不断增强。如何平衡资源开发与生态保护的关系,国际国内都在进行积极的探索,例如国际自然保护联盟(IUCN)通过科学设置自然保护区分级,严格实行矿业的有条件准入,实现资源开发与自然环境保护的协调可持续发展,这也为我国目前严格自然保护地体系改革提供了参考借鉴。国内许多地方正在探索推动矿山生态修复与产业发展相融合,由以复垦和复绿为代表的矿山生态修复“1.0阶段”,进入目前以景观再造为主要特点的“2.0阶段”(如矿山公园、地质公园建设),并逐渐向因地制宜与产业发展相融合的生态修复“3.0阶段”迈进(如上海的深坑酒店、宁波的国际赛车场和庐山产业园开发等成功案例)。

2.4 国内矿业行业标准加速与国际接轨,中国积极参与全球矿业治理

参与全球矿业治理是保障国家资源供应安全,提升全球治理水平的重要内容。随着“一带一路”倡议的实施及国内企业境外资源开发的增加,在我国推行与国际接轨的矿业行业标准,并加入矿产储量国际报告标准委员会(CRIRSCO)势在必行。2018年9月,自然资源部与联合国欧洲经济委员会联合发布了中国矿产资源储量分类标准与联合国资源分类框架(UNFC)的对接文件,这是我国迈出的积极一步。

中国金融机构正在积极参与全球矿业治理,努力寻求从传统的信贷业务向国际上流行的投资、融资、结构性产权方向进军,深度参与全球矿业的全链条。近年来,非洲的矿业投资潜力在不断显现,像西非绿岩型金矿带或将成为新的投资热点。加之许多非洲国家调整了矿业法规与政策,西非的加纳、科特迪瓦等国政治局势趋于稳定,中国已与布基纳法索复交,这些都为中资企业“走出去”创造了良好条件,中非矿业合作在进一步加快。

2.5 “城市矿产”和尾矿库资源再利用有望成为矿产资源供应新的增长点

“城市矿产”是对废弃资源再利用规模化发展的形象比喻,未来将成为部分矿产资源供应的重要来源,是发展循环经济的重要内容。据中国再生资源回收行业发展报告(2018)预测,随着中频炉的全面退出,以废钢铁作为主要原料的电炉炼钢有望获得迅猛发展,我国废钢铁总体需求量将继续增加。《中华人民共和国环境保护税法》的正式实施及国内进口废物政策进一步收紧,大型有色冶炼企业为了降低冶炼渣的产生量,势必会选择有色金属废料代替原生矿进行生产,进而带动国内废有色金属需求量的上升[9]。尾矿库的再利用也值得关注,有可能成为新的矿产资源的重要来源。2018年,欧亚资源(ERG)旗下位于刚果(金)的Metalkol尾矿回收项目投入运营并生产出首批铜产品和钴产品,根据设计,该项目一期投产后生产电解铜7.7万t/a,氢氧化钴3.5万t/a(折合金属钴为1.4万t/a),这意味着Metalkol将从废弃的尾矿堆摇身一变成为全球最大钴矿之一[10]。

3 展 望

全球矿业的兴衰与世界经济的健康发展密不可分。2018下半年以来,美国挑起的贸易战成为拖累全球经济复苏的主要因素,其影响已传导至矿业领域,给本就脆弱的全球矿业复苏增加了新的不稳定性和不确定性。尽管许多矿企、金融机构和主要的资源供应国,对全球矿业中长期前景充满信心,但也表达出了不少隐忧。挑战与机遇并存,挑战胜过于机遇,是我们对未来矿业前景的基本判断。

一是全球矿业正在缓慢复苏,短期内难以重现21世纪初的繁荣。从大宗矿产资源未来的需求来看,中国仍是全球矿业发展主要驱动因素,印度、东盟、非洲等新兴经济体经济发展较快,但资源消费仍处于较低水平,带动资源需求大幅增长尚需时日,中短期内难以有效接续中国拉动全球矿业复苏。随着中国工业化进程进一步发展,基础设施建设、城镇化与大型工业基地建设等对大宗矿产品的使用强度已开始减弱,产业结构优化推动矿产品需求结构和使用强度的调整,铁、铜、铅、锌等大宗矿产的需求强度已经进入下降期或平台期,但清洁低碳能源资源和战略性新兴矿产的需求将长期处于快速增长阶段,供应压力日趋增大。

二是矿业中长期看好,但不确定性和不稳定性因素增加。据普华永道会计师事务所(Price Waterhouse Coopers,简称“普华永道”)预测,到2030年中国GDP将超过美国成为头号经济大国[11],仍将是拉动全球金属矿产品需求的重要引擎,印度、印度尼西亚、越南等新兴经济体的经济增长潜力大,带动资源需求增长的作用将持续显现。普华永道2018年针对全球矿企CEO的调查表明,多数矿企CEO对未来矿业发展环境和自身业务持乐观态度[12]。但逆全球化和贸易保护主义抬头,给短暂复苏的全球矿业市场增加了不确定性,全球资本市场动荡加剧则进一步增加了矿业市场的不稳定性。

三是新兴矿产成为热点,资源回收利用和矿产替代技术的发展将影响其供需结构。战略性新兴产业,特别是近年来表现突出的新能源汽车产业发展迅猛,极大地带动了锂、钴、镍、铜等矿产品的需求和价格的上涨。然而,从长远来看,随着动力电池“退役”即将迎来小高峰,回收利用规模化之后有望对钴、锂、镍等矿产品供应提供有力支撑。同时,石墨烯、“镍代钴”、氢燃料电池等新技术的快速发展,将影响未来锂、钴、镍等矿产品的需求格局。加之新兴矿产需求体量较小,其对整个矿业市场的拉动效果有限。

四是“一带一路”倡议的进一步实施,为我国参与全球矿业治理提供良好平台,对沿线国家资源需求增长的拉动作用将缓慢释放。“一带一路”倡议大致可分为能源和矿产资源投资、基础设施互联互通建设、基建设施沿线的产业化和城镇化投资三个阶段。当前,正处于第二个阶段,沿线国家对钢铁、水泥、有色金属、玻璃、建材、能源等资源需求量增多。据世界钢铁协会统计,2018年1~8月,“一带一路”沿线国家粗钢产量继续保持较高增幅,比如塞尔维亚、越南、马其顿和伊朗等国家增幅均在20%以上[13]。然而,由于“一带一路”沿线近半数国家政策风险较高,想要复制“中国基建速度”很难,这就决定了“一带一路”沿线国家的资源需求释放将是一个较为缓慢的过程。