创新社会资本参与养老PPP项目收益模式

2019-01-11财政部科研所

文/财政部科研所 满 莉

0 引言

2016年12月,深圳市福田区民政局与浙江万科随园嘉树老年公寓管理有限公司就深圳首家公办养老机构“福田区福利中心”PPP试点项目签署协议,政府以土地、房产入股,万科以资金和管理入股。2018年8月,改造后的飞天福利中心项目正式运营,还未开业就有83位老年人入住,90位老年人签署养老协议。该模式不仅开创了深圳市养老项目“公办民营”新模式,更为全国养老项目PPP模式树立了标杆。2017年8月,我国最大养老PPP项目——武汉市社会福利院签约仪式在武汉会议中心举行。该项目由武汉市社会福利院与“国家500强企业”九州通医药集团股份有限公司、上海人寿堂国药有限公司联手打造,总投资5.5亿元,双方协议九州通医药与上海人寿堂合计占比90%股份,武汉市政府占比10%,成为目前国内最大的养老PPP项目。养老PPP项目在我国起步虽晚,但发展迅速,且不断受资本大鳄青睐,不仅顺应国家政策而生,更顺应市场需求而活。

1 我国养老现状

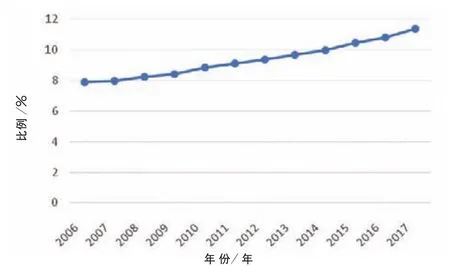

银发浪潮汹涌而至,养老问题迫在眉睫。我国不仅是世界上人口最多的国家,也是世界上老龄人口最多的国家。按联合国标准,一个地区65岁老年人占总人口7%,则该地区视为进入老龄化社会。截至2017年底,我国大陆65周岁及以上人口达15831万人,占总人口的11.4%(见图1)。据预测,到2025年我国大陆老年人口将超过3亿,到2033年超过4亿,2054年将达到最高峰4.87亿。当“银发潮”来袭,如何实现老有所依、老有所养、老有所乐,如何安排老年人的夕阳人生,是不得不思考的时代命题。基于此,社会资本瞄准我国养老蓝海市场,纷纷布局,改变以政府为主的单一养老院模式。

我国养老市场客群和养老项目尚不成熟,还存在诸多问题,如养老服务和供给结构不合理导致养老项目服务与市场需求脱节,低端养老项目多,中高端养老项目“一票难求”,主要表现如下。

1)产品缺口 从养老产品数量看,老年人消费需求将达5万亿元,而目前我国每年为老年人提供的产品规模却不足1000亿元,医疗器械与药品的消费比例仅为1∶10(发达国家为1∶1),存在较大缺口。

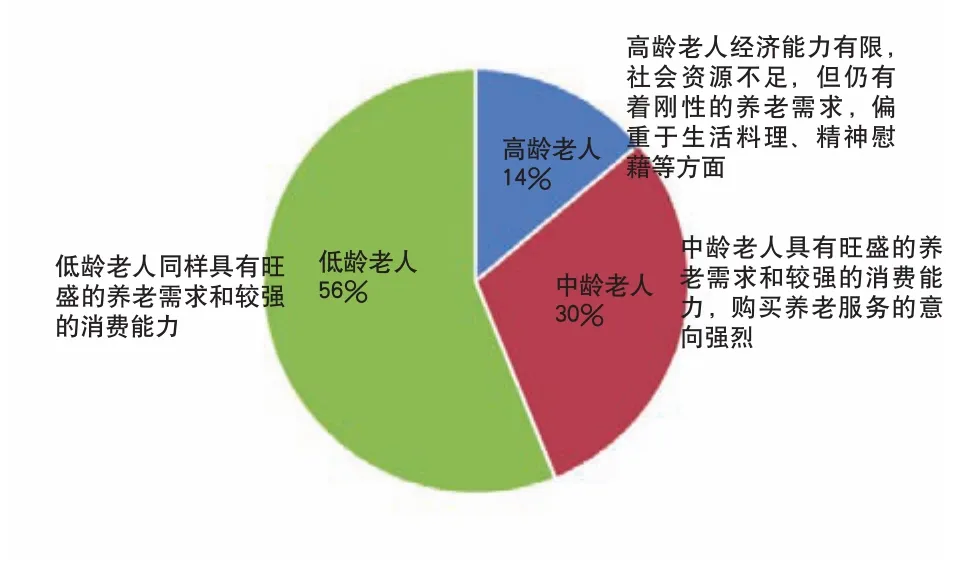

2)服务缺口 当前,我国养老服务缺口体现为养老服务类型缺口、养老服务水平缺口及养老服务数量缺口3类,特别是受国内中高端医疗服务市场设施和环境所限,养老产品只能提供最基本的照料类服务,而体现康养、健康追踪的高端养老类服务仍欠缺(见图2)。

3)人才缺口 我国健康管理师缺口达2000万人,执业药师缺口达1700万人,全科医生缺口达18万人,养老护理人才缺口为900万人。

2 社会资本参与养老PPP项目发展

2.1 社会资本参与养老PPP项目的必要性

1)有利于增加机构养老建设领域的资金投入 资金是我国当前养老项目面临的首要问题,单项养老项目资金投入总量大、周期长、投资收益回报低,面对这些问题,以单一的政府投资为主压力巨大。养老PPP模式引入社会资本投资有利于降低政府财政预算压力。

2)有利于优化机构养老服务的供给结构 在养老项目运作中,社会资本尤其是民营资本为主的养老机构运作更具效率,养老PPP通过“公办民建”“公建民营”等模式引入社会机构运营团队,有利于解决当前“一床难求”与“床位闲置”的矛盾。社会资本运营团队相对成熟的差异化养老产品供给服务,更能有效满足老年人对养老服务的不同需求。

图1 2006-2017年我国65岁以上老年人口占比

图2 老年人口结构及服务需求

3)有利于提高机构养老服务的专业化水平和供给质量 社会资本以追逐利益为主要目的,在长期市场实践中已总结出较为专业的服务水平和质量管理经验,有些社会资本群体通过与国外优质养老机构长期合作,获得国际先进养老理念和服务水平,养老PPP项目通过引入这些机构将快速提升我国的养老服务水平。

2.2 支持社会资本参与养老PPP项目相关政策

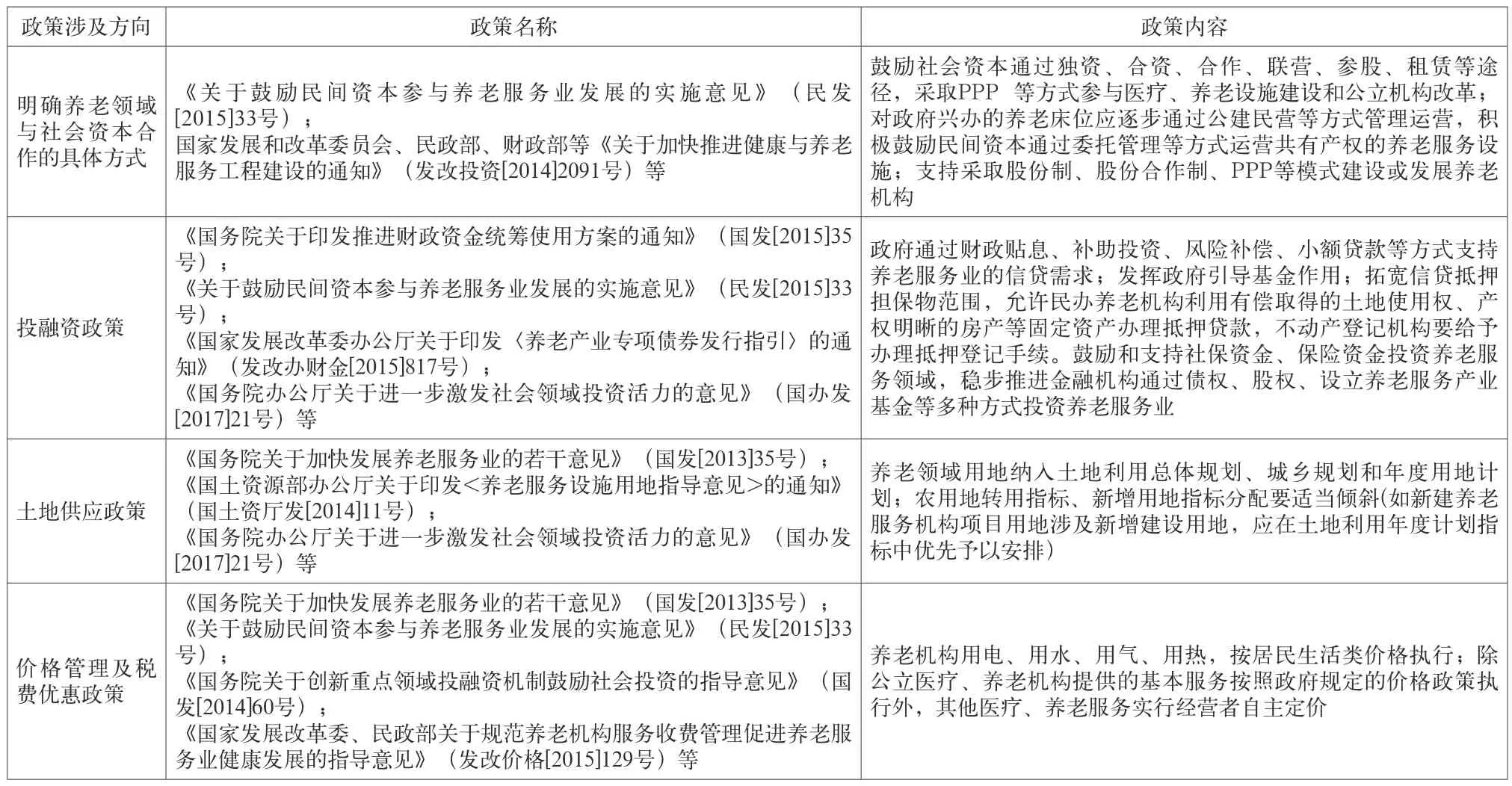

从2013年开始,养老政策相继出台,如明确养老领域与社会资本合作的具体方式、投资政策、土地供应政策、价格管理及税费优惠政策等(见表1)。

2.3 社会资本参与养老PPP项目现状

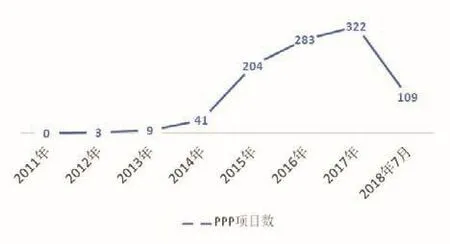

我国养老PPP项目起步晚但增长快。从财政部PPP数据显示,2011年我国养老PPP项目开始起步,到2014年步入高速发展期,2017年入库养老PPP数量达322个,2018年7月统计的养老项目入库数量为109个(见图3)。

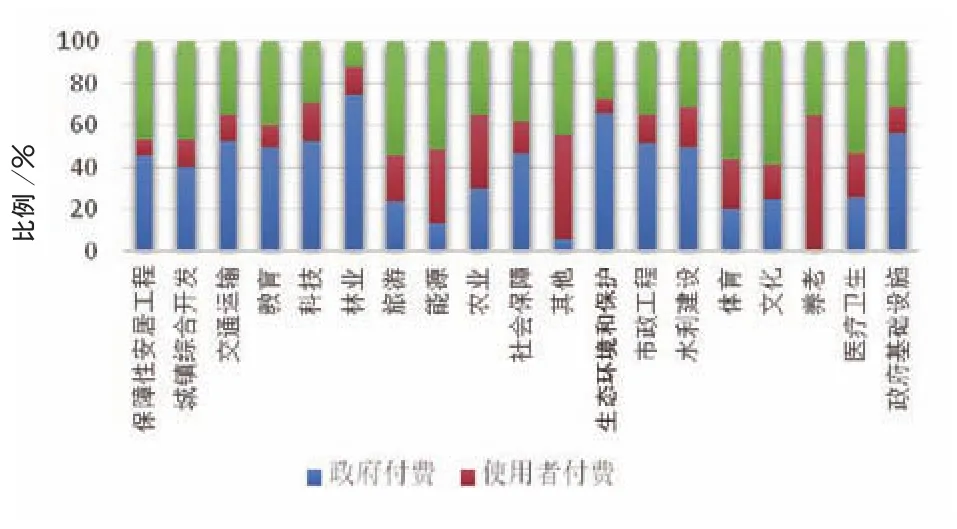

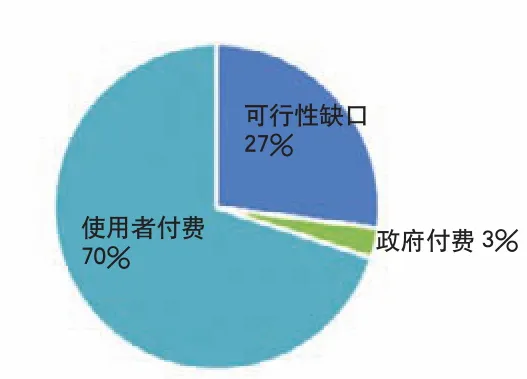

养老PPP项目以政府发起为主,占比达91%。社会资本发起占比9%,是PPP行业中为数不多的重运营类型。养老类PPP、社会保障类PPP项目重运营,较少为政府付费类项目,大多为使用者付费。从回报机制看,使用者付费模式占比70%,政府付费占比最少,为3%(见图4,5)。

表1 养老PPP项目政策支持汇总

图3 养老PPP项目数增长趋势

图4 不同行业PPP项目回报机制

图5 养老PPP项目回报机制分布

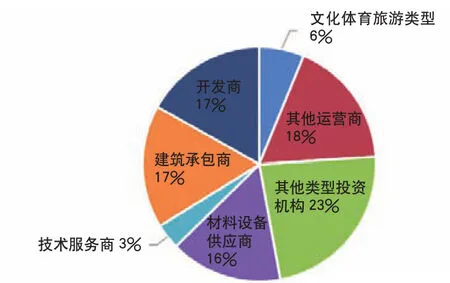

如图6所示,养老PPP项目按行业划分投资机构、建筑承包商、材料设备供应商、运营商、其他类型投资机构等。其中金融企业以保险企业为主,建筑承包商中万达、华夏幸福、恒大、万科、绿城等行业排名前二十的地产开发商半数以上涉足养老地产项目。

3 社会资本参与养老PPP项目存在的问题

与轨道交通、污水处理等率先采用PPP模式且积累相应经验的领域相比,养老项目是初来乍到的“新人”,面对紧迫的养老需求和广阔的市场潜力,养老PPP项目发展面临较多问题。

1)落地率低 相对于其他类型项目,养老项目与PPP模式的融合方式不甚清晰,在全国入库PPP项目中落地项目只占3%(截至2018年1月),超过2/3的养老项目处于初期识别阶段。PPP清库行动中,9个养老类PPP项目被清库,涉及投资额666亿元,其中6个项目因未落地被清退,3个项目因融资问题而不能再采用PPP模式。

图6 养老PPP项目行业分布

2)投资回报率低 这是养老PPP项目运营中面临的主要困难之一。从养老PPP项目研究报告分析,诸多养老PPP项目投资周期近20年,超长周期的投资回报难以吸引社会资本进入。同时,众多养老PPP项目面临融资困难,当前除国家政策性贷款,养老PPP项目市场融资方式有限,很难融入社会资本。

3)政策重视短期激励,缺少长期支持 养老领域政策大都偏重于短期激励,但养老恰恰属于长期投资,二者之间的矛盾易导致养老项目出现有头无尾或高调开场低调结束的窘境。如在养老PPP项目合作上,地方政府为吸引民间资本采用某些不合法、不合规承诺,为项目进展留下巨大隐患及漏洞。因此,社会资本参与养老项目需具有足够的规模和体量,同时,要有足够的实力和持续经营能力,短期投机不适合养老项目。

4 创新社会资本参与养老PPP项目收益模式

养老PPP项目应更多参考已有经验,找到二者更适配的方法,针对市场需求进行改良,积极促进项目融资落地及盈利平衡。

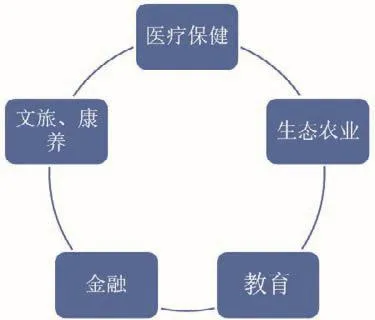

4.1 构建“大养老”产业圈,增加营收渠道

养老需求具有多元化,除传统养老基本需求,老年人对医疗、康养等需求也逐渐增加。中高端消费群体从老有所依、老有所养上升到老有所乐,由传统养老逐渐向医院、健康、旅游、娱乐、心理、教育等产业整合,形成“大养老”产业圈(见图7)。社会资本进入养老产业可通过纵向延伸产业链、横向整合产业圈增加营收渠道,扩大收益来源。

4.2 与养老保障金、医保制度相结合

养老与其他PPP项目最大差异是老年受益群体有固定的“养老金”“医疗保险”等保障补贴。养老PPP项目运营可结合“养老金”“医疗保险”等保障制度,在保障老年群体消费能力的同时也保障PPP项目获得固定收益来源。

图7 “大养老”产业圈

4.3 设计合适的衡量指标有效监控

根据老年人健康情况分为不同的服务项目和等级,制定相应服务标准,除硬件基础设施服务建设标准,更应设置科学的软性服务绩效评分标准。

4.4 创新养老PPP项目融资方式

通过创新养老PPP项目融资方式降低养老项目融资风险,保障养老PPP项目稳定运营,如长期稳定的养老PPP项目收益证券化,优化优质养老PPP项目贷款审批流程,提高优质养老企业PPP项目贷款额度,建立优质养老公司债券融资机制,对养老PPP企业设立优质上市公司股权投资专项基金等。

5 建立稳定长效的财政补贴制度

从当前养老PPP项目运营现状看,养老PPP项目未找到固定盈利模式前难以“自给自足”,需财政对运营缺口进行长期补贴,而非短期行为。