郑州市市区农村信用合作联合外部环境简要分析

2019-01-03张文琨

张文琨

摘要:郑州市市市区农村信用联社是一家坐落于省会郑州的中小金融机构,自成立以来一直秉承着“植根都市,服务社区”的理念,服务中小微,为区域经济的发展做出了自身应尽的贡献。公司本着“以客户为中心”的理念,不断进取,成功上线了受年轻人青睐的“金燕e贷”、定位于星级客户的“优e贷”、吸引老年人的无风险、高利率的储蓄产品“月迎赢”,此外市区联社还加大对科技方面的投入力度,积极地金融互联网化;公司的付出和努力赢得了许多客户的认可,公司会继续以奋斗为纲,不断关注客户的需求,为客户创造价值。

关键字:理念;产品;认可;奋斗;需求;价值

一、外部环境分析

(一)宏观环境分析

1、政治环境分析

近些年,随着金融改革脚步的加快,利率市场化的到来,金融监管重拳的层层加码和一系列金融改革举措的落地生根,再加上我国在金融领域的进一步开放,毋庸置疑,中小金融机构必将面临激烈的市场竞争和市场的考验。此外,党的十九大提到的“深化金融体制改革、增强金融服务实体经济能力”和“乡村振兴战略”,为中小金融机构的发展指明了方向,尤其是对立足“服务三农”的信合机构更是一次发展的良机。

2、经济环境因素

自改革开放以来,我国经济突飞猛进,已取得举世瞩目的成绩;2018年全年GDP增速为6.6%,国内生产总值突破90万亿,世界排名第二位,但近几年我国经济面临的下行压力依然巨大,增长动力不足。党的十九大报告指出“我国经济已由高速增长阶段转向高质量发展阶段”,经济的速度下来了,但是经济的质效会不断的提高和优化。作为中原地区的一个重要省份,河南省近些年经济的发展也取得了不俗的成绩(GDP已突破5万亿),GDP增长率也均高于全国平均水平,人均可支配收入也稳步提高,这些骄人的成绩为企业的发展奠定了基础。

3、社会环境分析

企业主要的客户基础是营业网点附近的社区居民、城中村客户以及外出务工流动人员。客户群体普遍受教育程度较低,收入水平不高,但是家庭储蓄率普遍较高,尤其是偏向于定期存款的储蓄。

4、技术环境分析

近些年,受益于互联网和通信技术的快速发展以及庞大的客户市场,金融科技发展的如火如荼,我国成为亚洲甚至全球金融科技市场的主力。金融科技的兴起重塑了行业竞争格局,金融科技既给商业银行带来了新的生机,也对其形成前所未有的冲击。毋庸置疑,未来谁在科技领域占据了制高地,谁就握有先发优势和主动权。目前,各个银行加速布局金融科技,改造现有业务流程,提升服务效率,优化客户体验,以此帮助自身在产品和服务层面形成差异化优势。

(二)产业竞争性分析

1、行业新加入者的威胁。

经过多年的改革发展,我国形成了多层次的银行业体系,我国银行业各类机构主要分为大型商业银行、股份制商业银行、城市商业银行、农村金融机构以及其他类金融机构等。从市场份额来说,五大国有银行占据了半壁江山,也是国有企业和其他机构及个人重要的融资来源;国内共有 12 家全国性股份制商业银行,尽管股份制商业银行在资产规模、机构和人员等方面还无法和五家大型商业银行相比,但其资本、资产及利润的增长速度较快;城市商业银行一般由当地的城市信用社改组而来,传统上城市商业银行的业务仅限于在当地城市中经营。近年来,行业内领先的部分城市商业银行已经实现了跨区域经营,另有部分城市商业银行在境外设立代表处;农村金融机构包括商业银行、农村合作银行、农村信用社和新型农村金融机构,无论是从发展速度还是市场份额来说,占比都较小;其他类金融机构包括政策性银行及国家开发银行、民营银行、外资银行、非银行金融机构、资产管理公司和邮政储蓄银行。

我国目前银行业市场结构为寡头垄断状态,不过随着中国在国际上地位的不断提高和行业竞争力的增强,中国在金融领域的开放程度不断提高。2018年4月10日,国家主席习近平出席博鳌论坛2018年年会开幕式中特别提到大幅度放宽市场准入,尤其是金融服务业;之后外资金融机构进入中国市场取得明显进展;此外,最近这几年民营银行的设立加剧了整个行业的竞争,截至目前,我国已有17家民营银行开业运营,民营银行常态化设立的实现,标志着我国银行业乃至金融业发展进入了全新阶段,高质量地发展民营银行,无论对于促进民营经济发展,还是进一步深化我国金融业改革,均具有重大现实意义。

2、买方。

公司买方主要是储户,也是公司的负债端;就存款结构而言,存款主要集中于个人存款,其次是公司(包含个体工商户)存款;就存款类型来看,活期存款最多,其次是定期存款,且二者相差不大。其次,互联网技术的发展打破了时空的界限,也直接导致了公司客户的不断流失,尤其是银行卡活期存款。

3、替代品的威胁。

随着近些年人民理财意识的不断提高,很多客户,尤其是年轻客户群体会选择收益率较高的产品,而不是把钱“老老实实”地存到银行,常见的非银行替代品有债券,基金以及近些年网上很多互金公司的理财产品,这些产品相对银行产品来说有一定的风险性。

4、卖方。

目前,公司的卖方市場主要是贷款和投资,贷款主要集中在企业及个人客户,且近些年信贷的投向向个人倾斜的比例也越来越大;公司投资主要是同业拆借、及中间业务等。

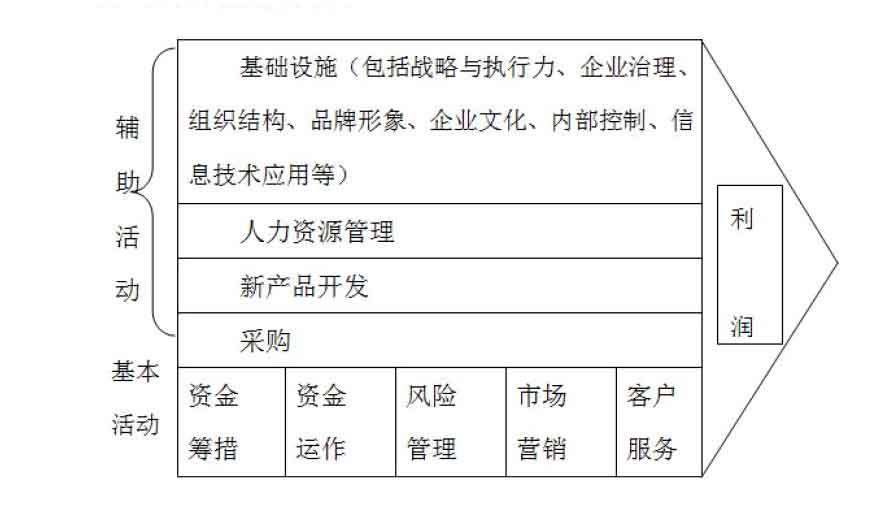

公司的价值链分析:

根据波特的价值链理论,商业银行的价值活动也可分为两部分:基本活动和辅助活动。基本基本活动包括资金筹措、资金运作、风险管理、市场营销和客户服务,辅助活动则包括基础设施(包括战略与执行力、企业治理、组织结构、品牌形象、企业文化、内部控制、信息技术应用等)、人力资源管理、新产品开发、采购等,商业银行的基本活动和辅助活动是商业银行的基本单元,是形成其竞争优势的基础。

参考文献:

[1]银行竞争对货币政策的贷款渠道的影响——基于中国银行业的实证研究[J]. 高勤. 金融论坛. 2016(07)

[2]货币政策、利率市场化与信贷资源错配——基于非平等市场地位的信贷市场资金供给平衡模型[J]. 黎齐. 金融经济学研究. 2016(02)