基于DCE-WLS法的投入产出表更新比较研究

2018-12-21杨传明

杨传明

(1.苏州科技大学 商学院,江苏 苏州 215009;2.苏州大学 商学院,江苏 苏州 215021)

投出产出表是宏观调控国民经济、科学制定产业政策的重要基石。由于投出产出表编制异常复杂困难,需要耗费大量人力、物力与时间,因此中国每五年(逢2及逢7年份)通过全国性普查编制正式投入产出表,期间逢0及逢5年份修正延长表一次。即便如此,每张投入产出表及延长表公布时滞也长达2~4年,无法及时反馈最新内外部环境变化。因此,采用何种高效率、低成本的方法更新投入产出表,提升非编表年份投入产出分析精准度及稳健性,具有十分重要的意义。

1 文献综述

总体而言,当前投入产出表更新方法主要包括调查更新和数学更新两大类。调查更新主要采用实际调查及专家访谈方法[1,2],所得数据相对真实,但仍面临着工作量大、运行成本高、主观性较强等诸多问题。因此,数学更新逐步成为主流研究方法,其利用常规统计数据,通过设计数学方法,将基准年份投入产出表更新为非编表目标年份的投入产出表。数学更新方法进一步可分为统计更新法及优化更新法两大类。

1.1 统计更新法

统计更新法根据更新过程投入产出表相关系数变化与否,又可以分为系数恒定法及RAS类方法两种类型。

(1)系数恒定法

该方法依据产业结构受到技术矩阵直接影响的原理,不更改投入产出矩阵系数,而利用情景分析法、诺依曼射线等方法预测经济增长途径。在此基础上,学者或直接假定基准年份与目标年份产业增加值与交易值具有相同比例,依据基准投入产出表直接预测目标年份的产业结构[3,4],或基于基准投入产出表中的产业比例预测与最终需求一致的目标年份总产出[5]。但由于经济发展充满了不确定性,导致产品生产过程中的中间投入与劳动力及资本比例呈现波动状态,造成该类方法在实际操作过程中容易出现较大误差。

(2)RAS类方法

为了解决系数恒定法中存在的问题,Hiramatsu等提出了双比例函数方法(RAS)[6]。RAS法首先假设投入产出表中间投入受到诸多系数的综合影响,如因价格变动而产生的代用系数、因技术进步而产生的制造系数等。而后借用基准投入产出表的直接消耗系数,通过设置代用矩阵R和制造矩阵S操作修正目标投入产出表控制系数,以弥补数据滞后问题。最后采用k次迭代计算代用矩阵和制造矩阵,将各个过程趋于收敛,得到更新后的投入产出表。具体公式如下:

该方法原理清晰、简单易行,然而Wiebe等学者在利用STPE、MAE等指标进行精度评价后,发现RAS法整体平均误差率仍然偏高[7]。究其原因,在于RAS法存在初始矩阵可靠度存疑、无法处理负值、约束条件不够完善等系列问题,仅能适应目标表行和以及列和均为已知的情况,因此国内外学者对其进行了扩展与改进,提出了MRAS、TRAS、GRAS等拓展性方法。

MRAS法借助统计年鉴及经济普查,收集部分目标年份投入产出表中特定或聚合单元格数据,再运用这些额外数据提升更新表的精准性[8]。但由于获得的数据往往面临着来源不一、细分困难等情况,极易导致约束条件互斥而造成模型无解。为此,Allen等学者进一步提出TRAS法[9],将At分解为已知确定信息及不确定误差两个部分:

该方法计算原理与RAS法一致,只需对目标矩阵的行列进行调整。但主要问题在于要求具有一定规模,规模较小则无法实现有效求解。

Deetman等进一步提出了GRAS更新法,通过保持更新后矩阵所有元素符号不变,维持At及Ab对应元素的一致性,以有效应对初始矩阵容易出现负值的情况[10]。该方法虽然在一定程度上解决了RAS法存在的问题,但当面临较多聚合约束条件时,仍无法有效保障模型求解精度。

1.2 优化更新法

该类型方法借助衡量基准值与目标值间的距离整合数据,以求更好满足投入产出矩阵的附加约束要求。根据距离求解方式不同,优化更新法可以分为绝对值类、交叉熵类、最小二乘类三种方法。

(1)绝对值类方法

绝对值法最初是以最小差值形式出现的[11],公式如下:

考虑到不同系数对于更新精准度影响不同,特别是大系数变化对投入产出表更新精度影响大于小系数,学者对于公式(3)中的系数变化又赋予了不同的权重[12],形成了下式:

公式(4)为标准化绝对差值法,通过对小系数变化加大惩罚,保证了更新焦点集中于大系数的变化。公式(5)为加权绝对差值法,该方法直接利用基准年份投入产出表系数作为权重,隐含了大系数不存在大变动的假设条件。

(2)交叉熵类方法(CE)

Golan等学者将信息理论中的熵概念引入投入产出表更新工作中,借助最小化新值与先验估计概率间距离的交叉熵指标,构建公式(6)求取最接近基准表的目标表[13]。

Beruvides等学者从保号、方向和接近度检验等角度对交叉熵类法考察后,认为该类方法可以高效利用现有信息,较好保持投入产出表系数矩阵的稳健性[14]。但缺点在于对交易流量精度控制度不足,容易导致基准和目标投入产出表存在离差期望小而离差方差大的不均衡状态。

(3)最小二乘类方法(LS)

Okuhara等学者基于计量经济学中的最小二乘法[15],设计了公式(7)。

该方法基于逐次逼近原理将差值平方和引入目标函数完成更新工作,可以较为简便地获取更新数据。但缺点是只能进行非线性优化,且不能确保一定可获得全局最优解。为此,部分学者提出了标准化最小二乘法[16],公式如下:

为了保证原有矩阵单元格符号不变,Ding等又通过引入参数≥0,提出了二次最小二乘法(DLS)[17]:

当前最小二乘类方法由于未充分考虑投入产出表中不同矩阵系数对更新精度的不同影响程度,一定程度上影响了更新表的数据质量。

1.3 更新法总结

在所有投入产出表更新方法中,公认最为有效、使用最为广泛的是RAS类、LS类及CE类方法。究其本质,三类方法存在一定的共性,即均通过设置不同距离最小化基准年份和目标年份投入产出表间的差异,区别仅在于对接近程度距离的定义不同。LS类方法将最小化基准及目标投入产出表各数值之差的平方和定义为距离;CE类方法通过最小化基准年份投入产出表的先验估计概率交叉熵计算距离;RAS类方法则主要通过调整矩阵流量进行更新,本质上可以看作CE类方法的一个特例。在实际运用中,三种方法除了各自存在一定优缺点外,仍面临着一个共性问题,即均主要从技术层面将目标表向基准表机械推近,一定程度上忽略了部分先验信息,造成无谓损失。

为此,本文在分析主流更新方法原理及优缺点的基础上,综合考虑聚合约束条件,分别改进CE类及LS类方法,引入信息权重矩阵,组合创立DCE-WLS法,以求提升投入产出表更新的精准度和稳健性。

2 DCE-WLS法构建

2.1 DCE法设计

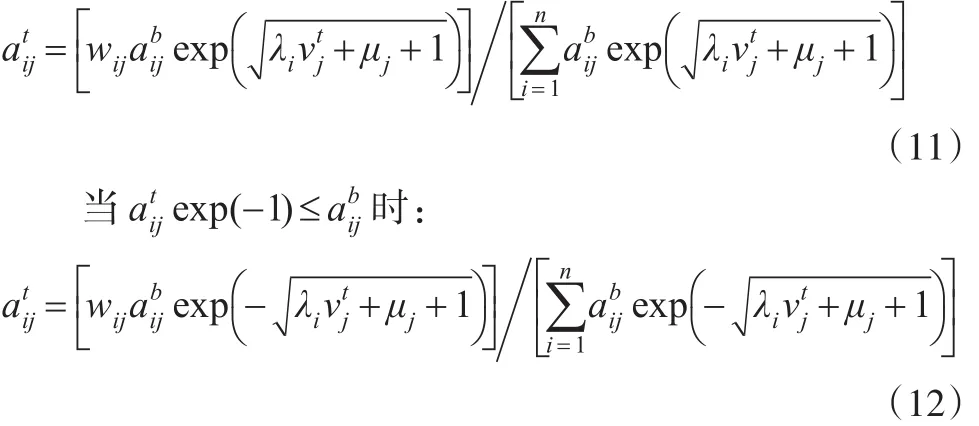

针对CE类方法存在的优缺点,本文提出了一个新的双系数CE方法(Double Coefficient CE Method,DCE),首先将距离定义为:

而后利用拉格朗日乘数法对式(10)进行解析,当exp(-1)≤时:

一般而言,经典CE类方法运算主要取决、向量列和和单一拉格朗日乘数λi三个因素,为了提升更新精准度,DCE法进一步引入了双拉格朗日乘数λi和μj,以更好防止各种矩阵系数的剧烈波动。且DCE法针对基准值和目标值比较存在的两类情况,设置了不同更新公式,更好地厘清了信息熵使用范围、夯实了信息熵使用基础。此外,DCE法通过引入信息权重矩阵Wn×n(wij为其中元素),力图摆脱机械式的强制均衡,减少有效信息损失度。

2.2 WLS法设计

Kopidou等学者通过实验分析,认为相较CE类方法而言,LS类方法可以更好地提升交易流量精度,但对系数矩阵控制度仍较为欠缺[18]。为了更好顾及投入产出表中不同系数的精度要求,本文将LS类方法拓展为权重LS法(Weight LS Method,WLS),具体定义为:

WLS法依据系数变化情况对其赋予不同权重,特别针对大值系数的变动加大了惩罚力度,从而在确保交易流量精度的同时,更好维持了系数矩阵的平稳性;同时也引入了信息权重矩阵降低先验信息的损耗。

2.3 信息权重矩阵构造

为了提升投入产出表更新精度及效率,本文针对性地设计了信息权重矩阵。首先结合统计年鉴、行业报告等资料对基准年份投入产出表进行数据甄别。将相关数据归纳为三个类型,第一类是确定数据,可以直接无修改引入新表;第二类是不确定数据,其数值虽不确定,但已经获知更新后数据的合理取值区间;第三类则是未知数据,数值与取值空间均不明确。

针对第一类确定数据,将其在信息权重矩阵中W对应的取值为正无穷或一个极大的数值,以保证数据更新过程维持不变。对第二类不确定数据而言,假设取值空间为合理预测取值区间长度成反比,区间长度越小即代表该数据越明确。第三类未知数据对应的wi3j则直接设置为1,对更新过程不产生任何附加影响。

2.4 约束条件修正

LS类方法和CE类方法的约束条件为:

其中式(14)和式(15)是为了寻求流量加总平衡,式(16)目的是保障算式意义而设置的非负约束。虽然以上约束已经能基本满足更新工作要求,但从经济学角度来看,由于存在产业结构变化、技术水平提升等诸多具有长期过渡性的复杂影响系数,使得一定时期内投入产出表系数的演化相对稳定而缓慢,直接导致非负约束在实际求解过程中,往往将最优解集中趋至非负边界,造成目标投入产出表中存在大量零值无意义堆积情况。为了更好地应对影响系数聚合约束条件的繁杂情况,本文设置零值约束公式(17):

式(17)使得当初始系数为零时,更新系数也为零;初始系数非零时,更新系数也非零。从而确保目标投入产出表能够有效继承基准表的零值结构,更好地保证了目标表质量。

2.5 DCE-WLS法加权设置

由上文分析可见,DCE法与WLS法各具优点,DCE法能够更好地控制目标表系数矩阵与基准表的相似度,而WLS法则能更好地实现目标表交易流量与基准表的接近精度。在更新工作开始前,若能明确目标表系数矩阵与基准表相似度较高,则可以直接采用WLS法,若知道目标表交易流量与基准表比较接近,则使用DCE法。但在实际计算中,由于无法确切掌握目标投入产出表的平衡度,使得DCE法及WLS法的适用度难以直接判断。此外,由于两种方法计算根基均为距离测算,使得两者结合成为可能。因此,为了综合利用两种方法的优点,保证更新结果更为精准,本文将目标更新方法定义为DCE和WLS加权之和,记为DCE-WLS法:

其中ω为权重,可依据考虑系数矩阵相似度和交易流量精度的偏重进行设置,为了综合确保更新的平衡性,本文令ω=0.5。

3 实例比较验证

评价更新方法优劣主要是比较所得目标投入产出表的数据质量,第一种比较方式是与调查所得的目标年份真实数值进行对比,第二种方式是与基准年份数值进行比较。为了更好分析DCE-WLS法效果,选择GRAS、STAD(标准化绝对差值法)、TLS(二次最小二乘法)、MCE(标准交叉熵法)作为比较方法,分别运用5种方法完成更新工作,再拣选统计指标进行精准度及均衡性比较。

3.1 统计指标选取

为了更好衡量更新投入产出表与参照表数值的接近程度,本文拣选了7个具有互补性的统计指标,分析如下:

第一,标准误差百分比(STPE),作用在于衡量更新数值标准化的整体精度。式中ait

j为更新所得的直接消耗系数,aif j为实际直接消耗系数。

第二,均方根误差(RMSE),借助此指标可以推算更新数值的离散程度。

第三,泰尔U值(THeil U),用于衡量流量更新数据与最小真实数据的误差。

第四,平均绝对值误差(MAE),作用在于比较更新数据与真实数据的平均绝对值误差。

第五,加权绝对偏差(WAD),该指标通过权重设置分析更新数据与真实数据偏差。

第六,伊萨德/罗曼诺夫相似性指数(SIM),用于分析相关系数推算更新数据与真实数据误差。

第七,信息损失(INO),该指标以基准数据为衡量标准,分析更新表与基准表间的信息损失度,反映计算方法的稳健性。

3.2 比较分析

对于投入产出表的5种更新方法,本文采用GAMS软件24.0版本进行编写,并以NLPPATH模块求取各方法的全局最优解。

首先采用第一种比较方式分析更新方法的精度。鉴于最新可得的为2015年投入产出表,本文以2012年中国投入产出表为基准表,利用5种方法分别推导,得出更新的2015年投入产出表,再利用统计指标与真实表进行更新精准度对比,得到表1。

表1 更新方法精准度比较

表1统计指标数值中,前五项统计指标数值越小越好,SIM值则以接近1为佳;各更新方法的综合得分为每项统计指标分别排名的平均数值,数值越低显示排名越好、精度越高。由表可见,DCE-WLS法综合得分最优,STPE、RMSE、Theil U、MAE、WAD 五项指标数值分别 5.8582、0.0159、0.1303、0.0310、3021.5,为 5种更新方法均值的87.15%、91.91%、94.42%、84.24%和93.87%,且均为最低值;SIM值则在5种方法中离标准值1最近,达到了0.758,为均值0.699的108.44%。由此可见,DCE-WLS法的更新结果最为精准。

鉴于在实际操作过程中,往往无法获得真实的目标投入产出表,故进一步采用第二种比较方式对更新方法进行稳健性比较。该比较过程首先设定某一更新方法为基础方法,而后最小化基础方法目标函数,以获得的参数为依据,推导其他更新方法的目标函数,并与INO指标一起作为更新方法稳健性评价指标。计算结果见表2。

表2 更新方法稳健性比较 (单位:104)

表2统计指标数值中,所有统计指标数值均是越小越好。DCE-WLS法综合得分排名第一,六项指标数值分别28.691、40.851、13.525、10.261、8.566和612.257,为5种更新方法均值的88.65%、91.03%、81.76%、80.26%、72.90%和73.10%,显示了最优的稳健性。

4 结论

投入产出表是产业经济研究的基础,为了更好提升表格时效性和适用性,选择合理的更新方法十分重要。本文从调查更新和数学更新两个角度对现有投入产出表更新方法进行综述,分析方法更新原理,总结方法优缺点。在此基础上,重点改进交叉熵类方法及最小二乘类方法,构造信息权重矩阵降低先验信息损失度,引入零值约束确保有效继承零值结构,鉴于投入产出表数据具体情况存在一定不确定性,采用加权方式设置组合式的DCE-WLS法。

为了验证DCE-WLS法更新效果,选取GRAS、STAD、TLS、MCE作为比较方法,以STPE、RMSE、THeil U、MAE、WAD、SIM和INO为比较指标。分别采用两种方式进行更新精准性和稳健性比较,计算结果显示DCE-WLS法排名均为第一,展现了更好的适用性。由于投入产出表是构成社会核算矩阵的核心,因此,DCE-WLS法也可延伸用于社会核算矩阵的更新工作。