银行业超额利润来源:市场势力还是技术进步

2018-12-19付为祥谭泽敏

付为祥,谭泽敏

(1.沈阳大学,沈阳 110044;2.华东政法大学,上海 201620)

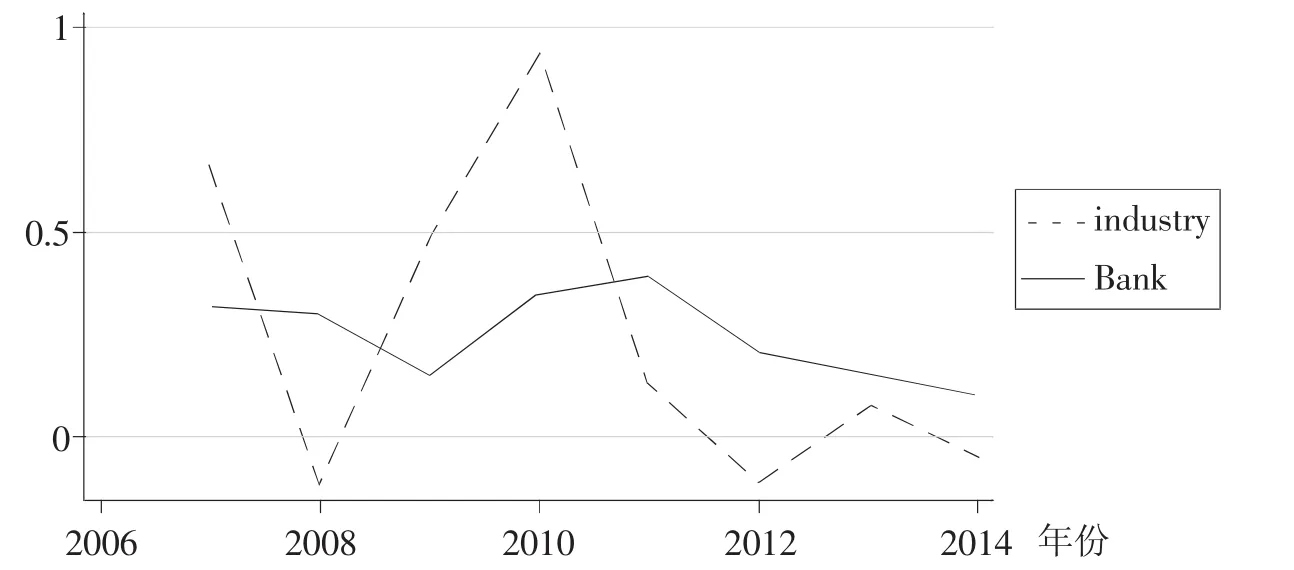

理论上来说,金融业应该服务于实体经济,然而金融行业常常有不寻常的收益率。例如,2007—2014年,除了4万亿元刺激计划之后的2009年和2010年金融业利润增长率均高于工业利润增长率(见图1)。不过,随着时间的推移,市场环境及银行自身的变化也可能促进银行业的技术进步。

本文提出的问题是:总的来说,银行业的超额利润来源是由于市场势力还是技术进步,还是二者兼而有之?本文的研究分为两个部分:第一部分测度银行业市场势力溢价,第二部分考察银行业的技术进步。

图1 银行业与工业利润增长率对比

一、文献综述

一般认为,行政垄断导致了银行业产业结构过度集中(邱兆祥等,2015),同时,银行业拥有不寻常的收益率。然而,其测度问题直到新实证产业组织理论(NEIO)的出现才有所进展。

产业经济学的发展经历了三个阶段。20世纪60年代提出的SCP范式至少缺乏理论基础(Michael et al,2010),使用的会计数据可能缺乏准确性(Amess and Roberts,2005),估计结果不具有稳健性(Carlton and Perloff,2000),市场结构与绩效在统计上呈现的关系很弱的缺陷,以博弈论为基础的新产业组织理论也有其局限(刘俊杰,2006)。一是有限理性的个体不可能从事如此复杂和逻辑如此严谨的动态决策;二是博弈均衡对基本假设不具有稳健性。因此,20世纪90年代开始,产业经济学家开始转向实证研究,这些成果被称为新实证主义产业组织学(NEIO)。

NEIO对于市场势力有三种测度方法:随机前沿法(Berg er et al,2009)、需求弹性法(Lau,1982;Berry,Levisohn and Pakes,1995)和索洛余值法(Hall,1988;Klette,1999;Dobbelaere and Mairesse,2013)。

由于厂商可能面临随机因素的冲击,所以要使用随机前沿模型(Stochastic frontier model)对技术变迁进行探讨。值得注意的是,仅使用截面数据可能导致需要估计的无效率项随厂商增加而增加;且厂商可能知道自己的无效率项,从而调整最优要素投入,使用面板数据才能获得一致估计量(Kumbhakar and Lovell,2000)。

二、银行业超额利润及效率估计

(一)数据说明

本文使用使用Stata 15对2017年核心资本充足率排前十的商业银行及其2000—2017年的面板数据进行计量,具体的说明(如表1所示)。

表1 数据说明

(二)银行业超额利润估计

Hall(1988)建立了一个分析此类问题的框架,假设规模报酬不变,Klette(1999)放宽了这个假设。原始表达式为:

其中,Xit表示要素投入。设定一个参照厂商,其产量为:

使用陈甬军、周末(2009)的方法进行简化,引入市场势力溢价μ和规模弹性η,最终可以得到:

其中,a是截距项,代表各厂商差异;μ代表市场势力溢价,η代表规模效应系数,估计结果(如表2所示)。

表2 Klette模型估计结果

可以发现,模型的拟合效果较好;且各银行的经营状况没有太大的区别。且所选的银行显现出了规模不经济,这与翟丽丽(2017)的研究相符合。

估计结果表明,银行业获得了9.84%的超额利润。这说明,市场势力导致行业的利润率过高。

(三)银行业技术进步测算

本部分选择随机前沿模型这种参数方法进行估计,其原始表达式为:

其中,ξit表示效率水平,取值在0—1之间。由于厂商面临着随机冲击,因此有:

由于数据的缺失,我们仅能估计2004—2017年的技术变化,所以不再选择超越对数形式。上式变形可得:

其中,μit=-log(ξit)代表无效率项,vit代表随机冲击,遵循Battese and Coelli(1992)的做法,假设:

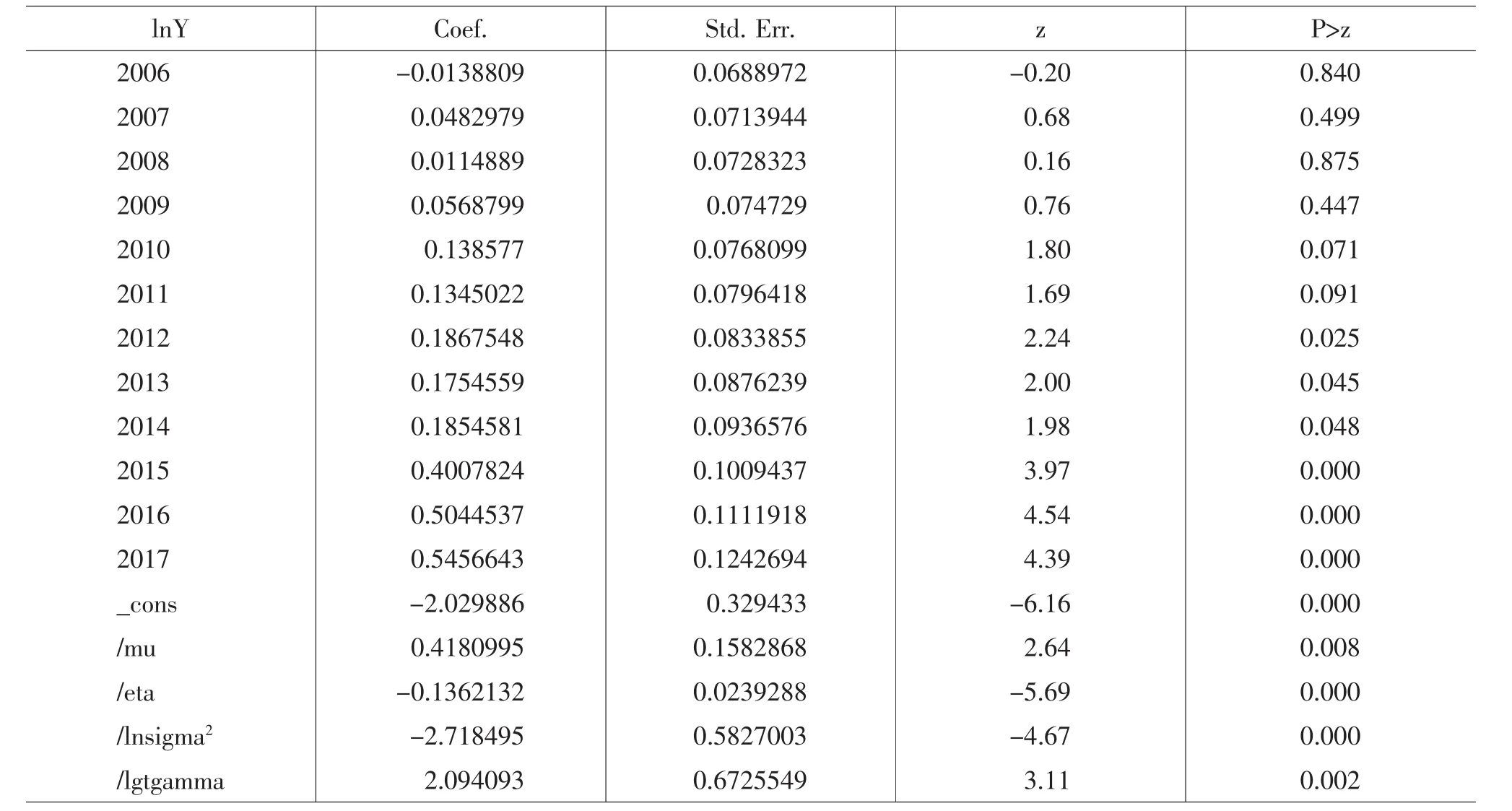

由于我们的样本时间维度是15年,生产前沿也可能会发生变化,应该加入时间虚拟变量,估计结果(如表3所示)。

表3 面板随机模型估计结果

可以发现,使用随机前沿模型是合适的,银行业的生产前沿的变化在2004—2009年不显著,但是在2009年之后开始在10%可以接受,而2014年之后,系数突然增大,且十分显著。这说明,银行业的生产前沿确实在增加。

(续表)

同时,估计结果表明,η>0,说明离生产前沿的距离随时间变化逐渐增加。uit随着时间增加,渐进趋近于ui。结果表明,其他的变量也非常显著。

图2 无效率项时间趋势图

图2 中,u1表示 uit通过图形0还可以发现,核心资本充足率越高,经营效率往往越低,这与陈一洪(2014)的研究相符。

三、结论及建议

本文通过使用新实证产业组织理论的研究成果及面板随机前沿模型,发现银行业存在着垄断势力所造成的不寻常的利润,且存在着显著的技术进步,因此提出以下建议。

第一,加快建设利率市场化决定机制。从前央行制定了存贷款利差和基准利率,使得银行能够借此获得丰厚的利润。虽然利率市场化会令银行面临一定的不确定性,但同时也会给银行带来便利,并促使银行业技术进步。罗蓉、袁碧蓉(2017)发现,利率市场化能够降低银行的集中度,在这个渠道上能够促进商业银行效率,且能明显改善银行筹资阶段的效率。因此,应该继续稳步推行利率市场化,加快利率的市场化决定机制。

第二,改善货币供给量调控机制。央行利用存贷比限制,控制了银行的贷款量。这一方面导致了银行议价能力的上升,另一方面使得影子银行兴起。对影子银行的调控会导致社会福利损失,并且会导致通货膨胀和GDP等变量的波动加大(马亚明、王虹珊,2018)。因此,应改善货币供给量调控机制,需要根据经济运行状况制定合适的调控机制。