基于大数据征信下乡镇信贷风险控制研究—以江苏省地区银行为例

2018-12-17虞赟郑雅莉张淑云

虞赟 郑雅莉 张淑云

徐州工程学院

一、商业银行信贷风险管理概述

信贷业务是商业银行的主要经营业务之一,信贷风险是商业银行风险中,比较普通的一种。信贷风险的产生原因主要是三点:第一,银行方面。银行由于自身信贷机制问题,风险评估不到位和不良贷款收回与处理等因素产生信贷风险。例如,对贷款人身份审核不仔细,对于贷款人还款能力过度高估,贷款后管理不到位,抵押品、质押品杠杆率过高等;第二,企业方面。企业是银行信贷资金运用的主体之一,其偿还贷款的能力直接关系商业银行信贷等级评定。如果企业经营机制不够完善,没有能力偿还债务,将直接导致商业银行产生信贷损失;第三:社会方面。是这是商业银行无法控制的外部因素方面。受地震、台风等自然灾害的影响,潜在商业银行信贷风险也存在。

那么,乡镇银行作为商业银行的一小部分,同样也面临着信贷风险。由于乡镇银行服务的对象是我国农民,其具有风险意识比较薄弱、生活收入来源与季节气候息息相关且具有极大不稳定性等特点,乡镇银行面临着与普通商业银行相比更高的信贷风险。虽然我国有关商业银行风险的研究早已开展,但只是使用现有的商业银行信贷风险控制理论,对于乡镇银行乃至农村地区的发展是没有积极作用的。所以,要加强信贷风险理论与乡镇地区银行实际相结合,才能有效解决乡镇地区银行信贷风险问题。随着互联网时代的到来,大数据云计算的进一步成熟,传统的信贷模式早已落伍,大数据征信模式下的信贷风险控制开始崭露头角。它深入挖掘并整合乡镇银行所需的客户信息,开展大数据营销与风控,精确客户需求,有效降低乡镇地区信贷风险。

二、商业银行信贷业务发展现状

(一)商业银行总体信贷业务发展现状

随着经济增长速度的逐渐放缓和利率市场化的逐步发展,金融行业的竞争加剧给银行的信贷带来巨大风险。不良贷款余额和比例是衡量商业银行信贷风险的重要指标。根据中国人民银行公布《2017年金融机构贷款投向统计报告》,金融机构人民币各项贷款余额114.57万亿元,同比增长12.9%,比上季度增速0.5个百分点。商业银行不良贷款余额1.71万亿元,不良贷款率1.74%,关注类贷款余额3.41万亿元,关注类贷款率3.49%。与此同时,商业银行不良贷款损失准备余额3.09万亿元,较上年末上升4268亿元。不良贷款余额与不良贷款率都出现上升现象。

数据来源:根据2017年中国银行监督管理委员会《金融机构贷款投向统计报告》整理所得

数据还显示农村贷款增长加快,涉农贷款余额29.97万亿元,同比增长9.9%,比上季末增速1个百分点。本外币农村(县及县级以下)贷款余额24.39万亿元,同比增长9.5%,比上季末增速0.9%个百分点,增加1.79亿元,同比增多6004亿元。

(二)江苏省商业银行信贷业务发展现状

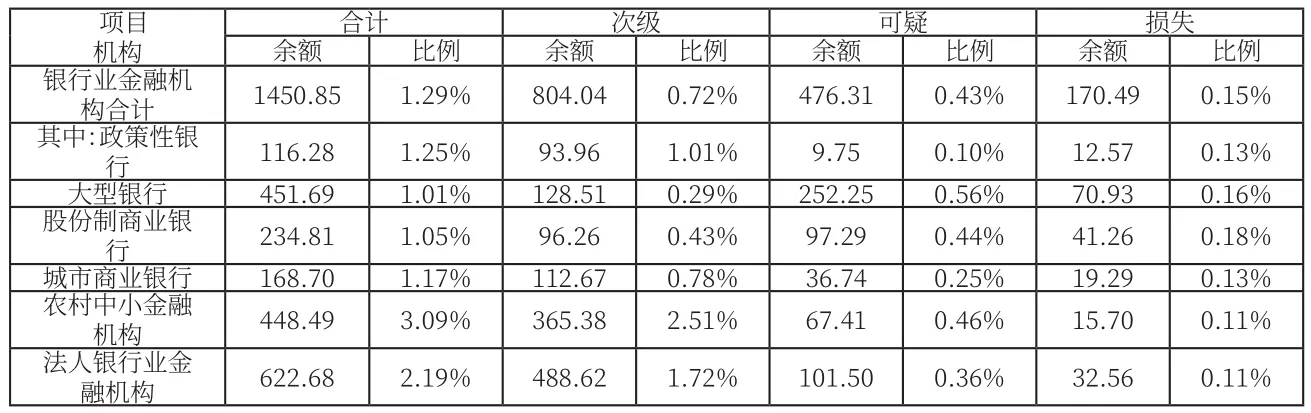

截止2017年底,江苏银行业金融机构不良贷款余额为1450.85亿元,不良贷款率为1.29%。其中,政策性银行、大型银行、股份制银行、城市商业银行和法人银行业金融机构的不良贷款余额和不良贷款率较农村中小金融机构相对较低。农村中小金融机构由于自身风险约束机制的不健全和风险意识的匮乏,到2017年已经达到了3.09%,超过监管红线2%。重视贷款轻视管理,重视规模轻视质量导致农村中小金融机构不良贷款余额和不良贷款率上升,贷款质量日益下降。

江苏省银行业金融机构统计指标不良贷款余额和比例

三、江苏省地区乡镇银行信贷风险控制存在的问题

江苏省地区乡镇银行在信贷风险信息识别、计量手段、预警机制、信用评级等方面有待发展,导致不良贷款余额和不良贷款率日益上升。

(一)银行内部风险预警机制不完善

内部风险预警机制不健全一直是商业银行信贷风险形成的重要原因。目前,由于乡镇银行存在着所处地区比较偏远、技术管理等问题,内部风险预警机制不够成熟,很难将贷前调查、贷中期审查、贷款后检查工作落实到位,银行缺乏对客户信息全方位的了解,阻碍了商业银行对农民偿还贷款能力的获得。此外,由于农民日常行为不规律性,也阻碍了银行对农民信贷能力的识别。由于信贷风险存在不受主观因素的影响,只要银行有信贷业务,必然会有信贷风险存在的可能性。风险与利润相伴相生,风险越高银行盈利的可能性越大,风险越低银行盈利的可能性也就越低。

(二)特殊借款方的信贷违约

借款方的信贷违约就是由于各种各样不确定因素导致借款方不能及时归还贷款导致银行信贷风险提高的一种行为。乡镇银行所面临的客户与其他类型客户相比更具有一定的特殊性。农民的收入来源较城镇人民来说更为不稳定,收入大小受天气、温度等影响比较大,因此,之前向银行所借款项就没有能力去偿还,最终导致自己违约和银行信贷损失的结果。并且,农民的受教育水平相对较低,缺乏相应的文化素养、道德意识和法律意识,没有意识到自己违约行为造成自己信用损失和银行信贷损失的重要性。尽管如此,乡镇地区银行还是响应国家“三农”政策的号召,把大量资金投入到乡镇地区去,从而信贷风险也就本地区的信贷风险情况。与此同时,乡镇银行也因高昂的诉讼费用和繁琐的法律程序也不愿意使用法律武器来保障自己的权益。

(三)银行外部环境的不确定性

银行外部环境通常包含经济和政治两方面,它想要继续发展经营下去就必须依靠外部环境。因此,银行必须采取行动维持外部环境的平衡稳定。如果缺乏任意一方,导致平衡被打破,那么信贷风险可能会再次加剧。外部环境中的不确定性是信贷风险产生的重要原因。乡镇银行原本是通过内部循环调整内部结构实现向农民提供新的金融产品和服务,但是由于乡镇地区金融市场的特殊性导致政府必须给予其政策补贴的支持而非市场本身的自我完善循环,在这样的环境下,如果政府撤走对乡镇地区的补贴支持,银行外部环境也就因此失去平衡,银行信贷损失也就由此激化。

四、对信贷风险控制的建议

(一)基于大数据征信加强对借款人信息贷前、贷中和贷后审核

1.贷前审核就是在将贷款贷给借款人之前对借款人信息进行一系列详尽的调查。传统的方法是通过银行内部对该客户历史交易数据、中国人民银行征信中心等外部征信机构提供的数据来对借款人信息进行评估。大数据征信模式不仅已经包含了已有传统数据信息来源,还包含各种社交平台网站等日常衣食住行的数据信息。这些信息能够对借款人的信息进行进一步完善,能够减少银行对客户信息缺乏而导致的信贷风险加剧。

2.贷中审查就是不得因为自身利益而过度贷款给借款人,坚持安全性、流动性和盈利性三者有机统一,不违反国家制定的法律和规章制度,不违反信贷的经营战略政策。审批人对贷款的用途、贷款的收益和贷款的风险进行审核,不得与借款人有任何私下来往。

3.贷后审核就是为了规避信贷风险,基于大数据系统对借款人资金流动进行全方位持续监测与跟踪。做到贷后审核就得基于数据方面财务监管和不良贷款的收回与处理入手。信贷发放人员还应该在权限范围内对不能收回贷款的风险损失进行负责。

(二)基于大数据平台优化风险度量技术

银行可以根据已有的大数据平台深入挖掘客户信息,利用建模工具对信息进行分类、整合。采用网络爬虫技术,拓宽信息来源,增强各网站信息共享的关联度,为对客户信息可靠分析提供强有力的支持。传统的数据分析模型可能由于人为操作技术的不成熟,决策结果风险较大,因此,我们可以结合大数据平台,在已有较为成熟的建模工具的帮助下,实现全面自动化计算分析过程,减少人为对风险评估的影响,精确化贷款履约能力和履约率,最终实现不良贷款余额和不良贷款率的下降。

(三)基于大数据线上评估,降低风险成本

传统的信贷审核需要大量的人力物力财力去收集乡镇地区农民的具体信息,信息的真实度、可靠度不确定是否受到人为干预,我们不得而知。在大数据征信的模式下,通过网上数据整合分析就可以精准得到借款人综合分析,而且这些信息获得方式更加容易、快捷,节省了大量的人工搜寻成本和时间。再加上,大数据处理方式较传统方式更快、更便捷,对以往被忽略的碎片化信息可以进行再次审核加以提炼利用,信息的利用程度也因此提高,降低了在调查监管中的信息搜集成本。

五、总结

乡镇地区银行信贷风险虽然不能够完全避免,但可以根据已有研究发现的问题,结合大数据征信的模式,做到降低信贷风险提升收益。完善信贷风险机制,加强对信贷风险的控制能力,对于乡镇地区银行来说是一个长久的工作。本文以江苏省地区的乡镇银行为研究对象,进行深入分析研究,基于大数据提出相应的建议。